浅谈我国国际收支中净误差与遗漏差额项目

- 格式:doc

- 大小:79.50 KB

- 文档页数:3

1997—2004年我国国际收支净误差与遗漏项目变化分析2003级经济学基地班徐亚明学号 20031030030摘要:本文通过对我国国际收支平衡表中净误差与遗漏项目变化特征和原因的分析,认为不能简单地把误差与遗漏的借方金额等同于资本外逃额、贷方金额等同于“热钱”流入额。

净误差与遗漏账户由借方转变为贷方并持续增加的现象,可能是由于我国国际收支制度完善、外汇管理水平和经济发展质量提高等积极因素引起,也可能是由“热钱”流入等消极因素导致。

进而提出正确的观点:既要重视误差与遗漏项目的统计意义,也要重视它的经济意义,但不能过分夸大它的经济意义。

最后就进一步完善我国国际收支统计和管理的制度提出相关对策建议。

关键词:国际收支误差与遗漏变化分析从国家外汇管理局公布的1997—2004各年国际收支平衡表中(见图一),我们可以看到,我国的国际收支变动非常显著,经常账户与资本和金融账户的“双顺差”迅速递增,外汇储备高速增长。

但是综观八年的国际收支表,我们更可以看到:净误差与遗漏项目呈一种奇妙的对称分布,以2001和2002年为界,前后保持了一种微妙的平衡(见图三)。

究竟是什么原因导致了这种前后的对称平衡?使困扰中国多年的资本外逃问题得到了缓解,还是人民币升值的预期而导致的国际“热钱”的流入?下面笔者将通过对我国国际收支净误差与遗漏项目变化的特征和原因的分析,给出这个问题的答案,并从国际收支统计和外汇管理的角度找出制度方面存在的薄弱环节,提出相应的对策措施。

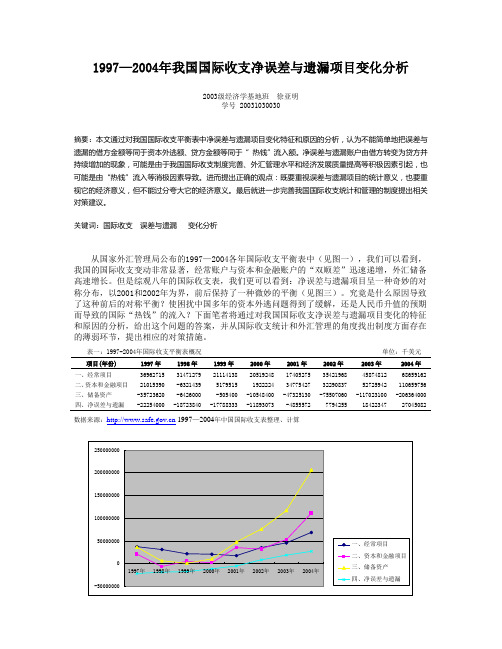

表一:1997-2004年国际收支平衡表概况单位:千美元项目(年份) 1997年1998年1999年2000年2001年2002年2003年2004年一、经常项目36962715 31471279 21114138 20519248 17405275 35421968 45874812 68659162二、资本和金融项目21015390 -6321439 5179515 1922224 34775427 32290837 52725942 110659756三、储备资产-35723620 -6426000 -505400 -10548400 -47325130 -75507060 -117023100 -206364000四、净误差与遗漏-22254000 -18723840 -17788333 -11893073 -4855572 7794255 18422347 27045082 数据来源: 1997—2004年中国国际收支表整理、计算注:为突出显著对比,图中“储备资产”项用正数表示图一一、我国国际收支误差与遗漏项目变化的基本状况近年来,我国国际收支统计制度在历经几次重大改革后得到了极大的完善。

净误差与遗漏形成的原因和国际比较净误差与遗漏也可称作平衡项目或统计误差,是国际收支平衡表中的一个单独项目,设立该项目的目的是平衡国际收支平衡表中各项目统计数据的误差和遗漏问题。

对于国际收支统计而言,国际收支平衡表中出现误差与遗漏是正常的。

造成误差与遗漏的原因主要有,一是由于国际收支统计涉及一经济体的全部涉外交易,各国编制国际收支平衡表一般会使用多渠道多部门的多种数据来源,这些不同渠道不同部门的数据往往在统计时点、统计口径与国际收支统计原则存在一定差异;二是各部门各自采集的数据不可避免地存在一定的统计误差;三是各数据源在货币折算等方面的差异在一定程度上也会造成误差与遗漏;四是未被记录的跨境资金流动,如违规资本的流入或流出。

一般而言,净误差与遗漏的绝对值过大会影响国际收支统计的可信度。

通常国际上认为,净误差与遗漏规模占国际收支口径的进出口贸易总值的5%以下是可以接受的。

从各国近年来的统计情况看,一般绝大多数国家都低于这一比例。

以2007年为例,德国该比例为2.0%,日本为1.3%,美国为1.3%,俄罗斯为2.1%,马来西亚为1.5%,印度为1.3%。

我国2007年和2008年的净误差与遗漏规模占进出口贸易总值的比例分别为0.8%和1.0%。

净误差与遗漏的正负值与违规资本的流向并无必然联系。

如果国际收支平衡表中的净误差与遗漏主要是因统计因素引起的,则一般呈现正负交替的随机分布状态,即净误差与遗漏既可能出现在贷方(为正值),也可能出现在借方(为负值)。

以1998年至2007年十年的时间段为例:德国负值三年,正值七年;日本负值四年,正值六年;美国负值六年,正值四年;俄罗斯负值九年,正值一年;马来西亚负值八年,正值两年;中国负值六年,正值四年。

其中,我国2005年、2006年净误差与遗漏均为负值,当时正面临较大的资本流入压力和较强的人民币升值预期。

浅析我国国际收支的变化趋势及主要原因作者:孙熠来源:《对外经贸实务》 2013年第9期国际收支指一国在一定时期内,对外所有经济活动引起的收支总额的对比情况,在国际收支平衡表中,则主要体现为货物、资本和官方储备变动的情况,包括:经常项目、资本与金融项目、储备资产项目及误差和遗漏项目四个部分。

本文通过对1997—2012年我国国际收支平衡表的观察比较,对我国近年来的国际收支变动趋势及主要原因进行简要分析。

一、我国国际收支基本变化趋势(一)经常项目仍然保持较大顺差经常项目的变动主要受货物贸易规模的影响。

近年来,货物进出口贸易规模保持增长,但由于进口增速快于出口增速,使得贸易顺差略有缩小。

以2012年我国的对外贸易量为例。

这一年贸易出口20569亿美元,同比增长8%;进口17353亿美元,同比增长5%,从而2012全年进出口贸易实现顺差3216亿美元,较2011年增长32%,贸易顺差继续改善,这是由于出口有较大的增长。

其他年份也是类似情况。

服务贸易规模增长较快,但仍呈逆差局面。

97年服务贸易逆差33.985亿美元,2000年达到56.001亿美元,到2012年这一逆差继续扩大至897亿美元。

这主要是由于进口增长快于出口而造成的。

由于我国服务贸易出口仍以劳动密集型、资源密集型的传统服务业为主,知识密集型、资本密集型的现代服务业则尚处于起步阶段。

随着我国经济发展,要素价格不断抬升,传统服务业的比较优势逐步丧失,使得出口增长相对迟缓。

收益项目由顺差转为逆差,且逆差有所收窄。

自93年开始,收益项目开始呈现逆差,且逆差额不断扩大,到2001年,逆差额达到历史最高值192亿美元。

此后,逆差逐渐缩小。

2005年,收益项目转为顺差,达到106亿美元,此后顺差不断加大。

2011年,收益项目由2010年顺差304亿美元转为逆差119亿美元,到2012年,收益项目逆差421亿美元,较上年下降40%。

其中,投资收益逆差574亿美元,同比下降33%;职工报酬顺差153亿美元,同比增长2%。

我国国际收支误差与遗漏分析下表为中国1990-2008年净误差与遗漏统计数额1、表面数据分析由上面的图表可以看出,应分为⑤个阶段:一、(1990-2001)、从90年代开始,负数值一直在剧烈增长,从1990年的-31.34亿美元,激增加到1995年的-178.1亿美元并居高不下,直到2001年急剧下降,从2000年的-118.93亿降至-48.56亿。

从其与货物进出口贸易总额的比来看,这一阶段大多超过5%的警戒线,并围绕这一数值做相对稳定的窄幅波动。

二、(2002-2004)、2002年净误差与遗漏差额由借方(负值)转为贷方(正值),在一定程度上说明我国资本外逃问题得到一定程度的缓解。

从2000年开始人民币有了升值预期,并在2003年和2004年达到高峰。

国际“热钱”的流入也是导致净误差与遗漏出现在贷方的一个主要原因。

2002年和2003年以来,由于美元利率的降低,人民币与美元之间的正向利差不断扩大,同时,长期的“双顺差”,人民币的升值压力导致了人民币的升值预期,这可能是境外资金流入的主要原因。

境外资金的流入在一定程度上中和了资本外逃的数额,从而使得净误差与遗漏差额出现在了贷方。

受利率和汇率等因素影响,出现了境外资金的内流。

这些内流资金主要是前几年存放境外资金的回流,也不能排除出于套利和投机目的的资金流入。

三、(2005-2006)、一位外汇专家指出,通常情况下,净误差与遗漏项目绝对额的变化通常与违规跨境资金流动联系在一起,2005年该项目出现负值可能有其他原因存在,但是不排除部分热钱因为担心调控政策出台而出逃的可能性。

对外经济贸易大学金融学院副院长丁志杰认为,净误差与遗漏项目连续两年(2205、2006)出现负值,但去年的负值有所减小,可能更多的是由于统计误差和统计口径的变化所致。

"随着近年来我国资本项目开放程度的提高,资本跨径流动更多地可以通过合法的渠道进行,不需要通过非法的手段进出。

我国错误与遗漏账户变化与原因分析按照复式记账原则,国际收支账户的借方总额和贷方总额应该相等,借贷双方的净差额应为零,但在实际中并非如此。

由于不同账户的统计资料来源不一、记录时间不同以及一些人为因素(如虚报出口)等原因,会造成国际收支账户出现净的借方或贷方余额,这就需要人为设立一个平衡账户—错误和遗漏账户,在数量上与该余额相等而方向相反与之相抵消。

当经常账户、资本和金融账户总计贷方总额大于借方总额,从而出现贷方余额时,则在错误和遗漏项下的借方记入与该余额相同的数额;反之,当出现借方余额时,则在错误和遗漏项下的贷方记入相同数额。

下表为我国历年错误与遗漏账户统计数据一、我国国际收支误差与遗漏现状:随着我国经济的不断发展以及对外开放程度的不断加深,我国涉外经济越来越活跃。

虽然近三年来国际收支误差与遗漏绝对值与贸易进出口总额的比值均小于5%,被认为是合理范围之内,且该占比有持续缩小的趋势,但国际收支的误差与遗漏的绝对值是呈逐年增加态势的,且具有较大的波动性。

2002-2008年误差与遗漏较多的出现在贷方,近三年误差与遗漏又重新出现在借方,表明近年来存在一些资本流出未被明确记录或者对流入的估计过高,也从另一侧面说明我国的国际收支部分经济现象活跃或者数据源的数据质量不甚稳定。

二、我国国际收支误差与遗漏的成因造成我国国际收支贸易误差与遗漏的原因有很多,总结主要有以下的原因:(一)数据统计的来源部门众多且统计方法多样化国际收支平衡表数据的主要来源部门为国家外汇管理局,其次,还有中国人民银行、商务部、海关总署、金融机构、企业和个人等等;而数据源的统计方法则包括间接申报、直接申报、调查统计、登记制和备案制等等。

由于数据源来源部门涉及较广且统计方法的不同,难免会产生一些误差。

例如国际收支平衡表某项目的借方和贷方数据来源不同,就有可能因为统计范围不同而产生误差;又如间接申报是流量统计,直接申报是存量统计,在将数据汇总时,也会产生误差与遗漏。

国际收支平衡表中的“净误差与遗漏”浅析一、形成原因国际收支表是一种统计报表,它系统地记载了在特定时期内一个经济体与世界其他地方的各项经济交易事项。

它运用的是复式记账法,因此所有账户的借方总额和贷方总额应相等。

但是由于不同账户的统计资料来源不一,记录时间不同以及一些人为因素等原因,会形成结账时出现借方或贷方余额,这时就需要设立一个抵销账户—净误差与遗漏,以平衡国际收支表。

简单地说,一切统计上的误差均归入净误差与遗漏账户。

从中我们可以知道有多少数额的资金没被记入国际收支表中。

二、我国情况1997年-2001年,中国BOP中“净误差与遗漏”一度出现上百亿的负项,分析原因,主要是由于亚洲金融危机导致的预期人民币贬值压力加大,资本不断外流,将其称为“资本外逃”,2001~2004由于人民币的升值压力,此项又显示为正,将其称为“资本内流”。

综合两项,用一个名词Capital flight-资本暗流来概括。

由于上述时期经济特征明显,净误差与遗漏项的数据结果正好和经济现实吻合,具有一定的解释性,于是一些学者经常会把“净误差与遗漏”作为判断是否存在资本暗流的一个指标,这种观点认为,当“净误差与遗漏”项出现较大借方金额时,可能存在异常资本流出,当出现较大贷方金额时,可能存在异常资本流入。

那么“净误差与遗漏”项的借方或贷方余额是否能够作为资本暗流的指标呢?一般来说,“净误差与遗漏”出现在国际收支平衡表的借方或贷方应是随机的,但我国的“净误差与遗漏”余额大部分时候出现在借方,这是否显示出一定的非随机性呢?有学者对“净误差与遗漏”的数据进行了统计检验,郭彦峰、张雪雯(2008)借助游程检验对我国1985~2006年国际收支平衡表的“净误差与遗漏”项的正负变化进行随机性检验,结果显示接受原假设,即不能拒绝我国国际收支平衡表中“净误差与遗漏”项出现在借方或贷方的正负变化是随机的,他们运用Q检验方法得到的结果同样不能拒绝“净误差与遗漏”序列呈随机性变化的原假设;张建镇(2008)运用Q检验方法对我国1985~2007年“净误差与遗漏”变动的随机性进行检验,结果拒绝误差与遗漏序列呈随机性变化的原假设,说明我国的“净误差与遗漏”具有明显的偏向性;张晓萌(2010)使用非贸易及FDI资本流动表示短期国际本流动(NCF),对1997~2008年的数据与净误差遗漏项进行Pearson相关系数的分析,其结果显示净误差遗漏项与短期国际流动资本的相关系数为0.709,P值为0.01,相关关系较为显著。

浅谈我国国际收支中净误差与遗漏差额项目作者:马国军

来源:《环球市场》2019年第16期

摘要:净误差与遗漏是国际收支平衡表中为了抵补差额人为设置的项目,随着我国经济的快速发展以及对外开放规模的不断扩大,对净误差与遗漏项目的研究具有重要的意义。

本文将我国净误差与遗漏产生原因分为系统性和非系统性进行了分析,并且分阶段对近年我国净误差与遗漏项目变化和境内外资金流动之间的关系进行探究,最后尝试提出几点改善该项目情况的建议。

关键词:净误差与遗漏;产生原因;热钱流入;资本外逃

一、净误差与遗漏项目

各个国家在记录国际经济贸易而编制国际收支平衡表时都会设置净误差与遗漏这一项目,是因为在复式记账情况下,由于统计资料不完整、统计口径不统一等因素使得借贷双方在数额上很难相互平衡,尤其是统计一个国家发生的数量如此庞大的国际经济交易更是难以避免产生人为误差和部分项目的遗漏,所以用该账户来抵补借贷差额。

净误差与遗漏账户在理论,上是不具有实际意义的,但是它能够直接反映国际收支平衡表借贷方平衡情况,并且间接反映一国境内外资金流动中资本外逃和资金流入的相对状况,对于政府合理制定相关政策、进行宏观经济调控具有非常重要的参考价值,同时也是相关经济数据分析的重要依据。

当前理论普遍认为,当贷方总计大于借方总计时,差额数列处在净误差与遗漏项目的借方,反之亦然。

净误差与遗漏差额一般为负值,且绝对值越大说明产生误差与遗漏越严重,当出现经常账户贷方发生额被低估、统计资料缺失等情况,净误差与遗漏差额会变成正值。

当净误差与遗漏差额为正值时,一般认为此时境外资金内流;反之说明国内资金外流,金额较大时称为资本外逃。

但要注意的一点是,该项目下的遗漏部分是流入资金与流出资金的轧差净额,

反映的是国内外资本的整体流动趋势,不能简单地认为只存在资金流入或资金流出而不考虑其相对性。

二、造成误差与遗漏的原因

根据国际经验,净误差与遗漏是没有办法避免的。

我认为造成误差与遗漏的原因主要可以分为两个方面,技术性原因和非技术性原因。

(一)技术性原因:①数据来源和统计标准不一致。

相关数据提供方涉及多种不同的主体,如海关、银行、企业等,并且存在多种数据统计方式,统计范围、统计时间、计价标准等方面的差异难免会使相关数据统计结果发生偏差。

②统计资料本身不准确。

有些国际交易是无法具体统计数据的,比如服务、旅行等,大多数情况下靠估计得出的这类数据偏高或偏低等情况均会造成误差或遗漏。

(二)非技术性原因:①非法渠道下的经济交易。

一些为了逃避资本管制通过非法的灰色地带进行转移的资本是没有办法监控和统计的,比如商品走私、贩毒、非法的人民币或外汇交易等。

②操作人员专业素质不高造成人为统计误差或者由于利益关系借职务便利故意遗漏相关统计数据等原因,也会产生该项目数额的变化。

③某些企业在财务报表中故意放大进口交易金额,缩小出口交易金额,使上报的企业收入降低来逃税,这也会引起净误差与遗漏项目的变化。

三、我国净误差与遗漏近年状况分析

目前国际上普遍认为,净误差与遗漏的绝对值不应超过当年进出口总额的5%,超过这一比率说明国际收支出现较为严重的失衡。

虽然该比率近年均为正值,但绝对值整体是呈逐年增加态势,且具有较大的波动。

根据“5%分界线”分为三个阶段进行简单分析。

(见表1)

(一)第一阶段2010年-2015年

从图可以看出,我国2010-2018年净误差与遗漏项目数额全部为负值,说明这段时期内净误差与遗漏在借方,同时也表明期间我国整体处于资金流出状态。

但在2011年出现转折,净误差与遗漏数额绝对值骤降,2012年又恢复到较高水平,这有可能和统计误差和统计口径的变化有关,也存在当时我国出台的汇率或利率政策引发的“热钱”流动带来影响的可能性。

净误差与遗漏数额与我国进出口总额的比率点在这一阶段均位于“5%界限”下方,虽然这一階段我国国际收支平衡出现失调,但并未超过5%界限,没有出现较严重的国际收支平衡失调。

(二)第二阶段2015年-2017年

在这一阶段,由图可以明显地看出这三年净误差与遗漏数额绝对值突增,约为前几年绝对值的三四倍之多,且2015-2017年净误差与遗漏数额与进出口总额比率均超过5%,并围绕这数值做一定的波动,说明这期间我国出现较严重的国际收支平衡失调现象,国内资本大量流出,甚至出现“资本外逃”现象,尤其是2015-2016年比率变化最大,表明这一年时间资金外流速度最快。

(三)第三阶段2017年-2018年

;前三年处于较大的净误差与遗漏数额后,2018年该项目数额又极速下降,表现出下降的态势,反映出我国资金外流过热现象被降温,我国收支失衡现象得到一定的控制和缓解。

这可能和前期过热的资本外流下国家出台政策打击控制灰色地带下的非法资本跨境流动,使跨境投资和资金流动通过合法的渠道进行有关。

四、相关建议

首先,要完善我国国际收支统计制度,结合当下我国经济发展现状和国际经济贸易特点,健全国际收支申报制度,统一相关数据统计口径,注重数据的准确性、完整性、及时性。

其次,要加强对非法出入境资金的监管力度,尤其是对非法转移人民币、外汇行为的惩治。

此外要严厉打击商品走私、贩毒、贪污等违法行为,同时加强对境内外投资企业的资格审查。

最后,要提高相关从业人员的职业素质,增强其法律意识,杜绝从业人员的违法行为,减少因统计人员人为原因造成的统计误差。