2012年中国炼油行业运行回顾及未来两年展望

- 格式:pdf

- 大小:627.91 KB

- 文档页数:5

2012年中国石油化工行业发展预测调研分析据中国市场调研在线了解,2011年,世界经济受欧债危机所累而复苏乏力。

我国石油化工行业经济下行压力加大,企业生存压力明显增加,面临着油气资源短缺、供需不平衡、生产成本提升等挑战。

更多相关石油化工行业的详细资讯尽在中国市场调研在线官网研究报告。

“十二五”期间,我国石油化工行业仍处于重要的战略机遇期,保持行业经济持续平稳较快发展具备诸多有利条件。

由于市场景气度降低对行业冲击的加剧,求新求变是提高市场适应能力和竞争能力的唯一出路。

2012年是我国石油化工行业发展极为关键的一年。

全行业只要坚定信心,抢抓发展机遇,努力化解成本上涨带来的压力,强化科技创新,牢固安全、环保和循环经济的可持续发展理念,必将迎来更美好的明天。

2011年,我国整个经济形势历经抛物线似的走势,先扬后抑的发展显示了我国强大的内需潜力,同时也将国际市场下行压力展现无遗。

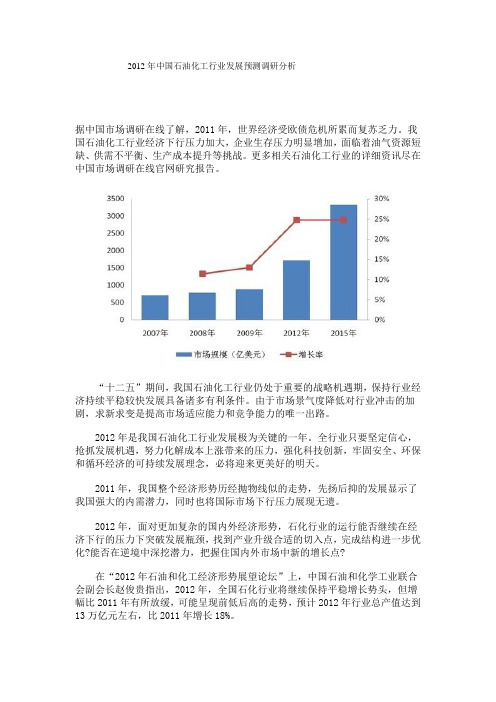

2012年,面对更加复杂的国内外经济形势,石化行业的运行能否继续在经济下行的压力下突破发展瓶颈,找到产业升级合适的切入点,完成结构进一步优化?能否在逆境中深挖潜力,把握住国内外市场中新的增长点?在“2012年石油和化工经济形势展望论坛”上,中国石油和化学工业联合会副会长赵俊贵指出,2012年,全国石化行业将继续保持平稳增长势头,但增幅比2011年有所放缓,可能呈现前低后高的走势,预计2012年行业总产值达到13万亿元左右,比2011年增长18%。

“增速放缓不一定就是坏事。

这与国家宏观调控的目标是一致的,也是注重发展质量的结果。

”中国石油和化学工业联合会信息与市场部主任赵志平告诉记者。

机遇大于挑战2012年,世界经济形势在经济危机的余震中依然不明朗,欧债危机短期内好转无望。

美国经济复苏前景亦不乐观,高企的通胀率和失业率成为牵绊经济复苏的重要问题。

同时,热点地区政治动荡也给经济的稳定发展带来变数,世界经济增长可能陷入一个较长的低迷阶段。

中国炼油产业发展现状与趋势经过新世纪以来的高速发展,中国已成为仅次于美国的全球第二大炼油国,产能规模和技术都有了长足发展,形成了以两大集团(中国石油和中国石化)为主、多种所有制形式并存、内外资兼有、多元化市场竞争的炼油业新格局。

2012年,中国仍是世界炼油业建设发展的热点和亮点地区:炼油业规模继续快速扩张,炼厂平均规模继续有所提升,装置结构继续调整,油品质量升级稳步推进,一批大型新建和改扩建炼油装置建设继续推进。

预计2013年中国部分地区车用汽柴油质量标准将从国Ⅲ升级为国Ⅳ,环保压力的加大使得中国的油品质量升级步伐或将加快,炼油能力和原油加工量将稳步增长;炼油布局进一步优化,装置大型化和炼化一体化程度进一步提高;生物能源等替代能源继续发展。

今后几年,中国炼油工业仍将处在由大走强的历史发展机遇期,困难与优势兼有,机遇和挑战并存。

一、2012年中国炼油工业发展特点2012年,中国炼油业生产规模继续扩大且增速较上年有所提升,大型化、炼化一体化建设进一步发展,但原油加工量增速明显放缓,供需总体平衡,基本满足了国内市场需求。

总的来看,2012年中国炼油业的发展呈现以下五大特点。

1. 炼油能力增速再次快于消费量增速,两大集团外的炼能增长明显截至2012年底,中国原油一次加工能力为5.75亿吨/年,较2011年底增加3500万吨/年,同比增加6.5%,较上年的5.3%提高1.2个百分点。

有两点值得注意:一是2012年炼能增速比消费量增速快2.5个百分点,而2011年炼油能力于消费量增速2.1个百分点;二是两大集团以外的炼能增长1700万吨/年,占新增产能的近一半,这在过去是很少见的。

(1)两大集团炼油能力占比有所下降全国炼油能力新增3500万吨/年。

中国石油和中国石化炼厂的数量虽然仅占全国(150多家)的不到一半,但其合计原油一次加工能力占全国总能力的75.6%,分别为1.7亿吨/年和2.6亿吨/年,合计炼油能力比2011年增长1800万吨/年。

2012年石化行业发展情况报告2012年12月27日 16:06发改委网站/chanjing/cyxw/20121227/160614135551.shtml2011年四季度以来,受国内外终端消费品市场需求疲软连带影响,今年上半年石化产业增速呈现逐月回落态势。

为促进经济发展增速企稳回升,5月23日国务院常务会议要求把稳增长放在更加重要的位置,有关部门陆续出台了一系列稳增长政策措施。

从二季度末开始,石化产业基本扭转了增速持续回落的态势,逐步企稳回升。

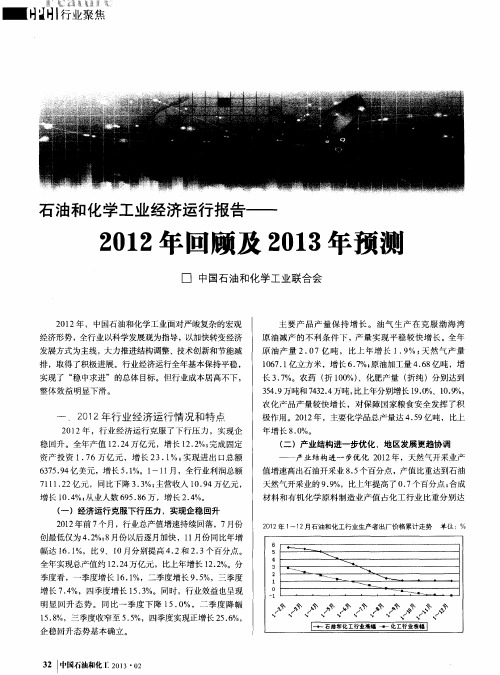

一、产值增速回升,产量增长稳定今年1-11月,石化产业累计完成工业总产值98539亿元,同比增长12.5%。

其中,化工行业65380亿元,同比增长13.6%;炼油行业30486亿元,同比增长9.3%。

5月份以来,石化产业产值扭转了增速持续回落的态势,产值增速逐步趋稳并稳步回升,11月份产值达到9882亿元,同比增长17.2%。

预计全年实现产值将达到11万亿元,同比增长12.5%左右。

1-11月,石化产业实现工业增加值同比增长9.9%左右,其中炼油行业同比增长6.1%,化工行业同比增长11.6%。

预计全年同比增速在10%左右。

1-11月,石化产业生产除乙烯及部分后加工产品外均保持一定增长,其中原油加工量42461万吨,同比增长3.2%;成品油25656万吨,同比增长5.4%;乙烯1355万吨,同比下降2.6%;合成树脂4736万吨,同比增长6%;合成橡胶(25940,630.00,2.49%)346万吨,同比增长7.5%;化肥6864万吨,同比增长13.4%;农药320万吨,同比增长19.7%;轮胎81198万条,同比增长4%。

二、产品价格止跌,企业效益趋好三季度以来,国家原油价格有所回升,大庆原油价格从7月份的101美元/桶回升到了11月份的107美元/桶。

受此影响,石油产品价格指数和化工产品价格指数呈现止跌回稳态势,其中多数石油产品价格指数已回升到100以上,炼油企业效益有所好转。

我国炼油工业现状及未来发展思考朱和2012-12-15 16:30:49 来源:《中国石油和化工经济技术分析》2012年第11期进入新世纪以来,我国炼油工业在国内经济快速发展、石油需求强劲增长的推动下,克服了扩大开放使竞争加剧、国际油价高企、国内油价倒挂致政策性亏损、国际金融危机、国际能源地缘政治局势不稳等国内外多种因素的影响与冲击,规模化、基地化、炼化一体化建设快速发展,炼油能力迅速扩张,结构调整成效显著,炼厂布局有所改善,油品质量快速提升,综合竞争力不断增强,已形成了多种所有制并存、内外资兼有的多元化竞争新格局。

展望未来,我国炼油工业步入由大走强的历史发展新时期,优势与困难兼有,机遇与挑战并存。

一、中国炼油工业发展现状与特点分析(一)炼油能力快速增长,国内市场主体多元化格局形成并发展,炼油布局调整优化进入新世纪以来,我国炼油工业借深化改革、扩大开放、加紧调整的东风,通过改扩建和新建相结合,总体规模迅速扩大。

全国炼油能力从2000年的2.77亿吨/年增至2005年底的3.25亿吨/年,年均增长3.2%;“十一五”末的2010年更猛增至5.14亿吨/年,后5年的年增长率高达9.2%,呈规模加速扩张态势。

进入“十二五”的第一年,我国炼油能力的增速有所放缓,2011年仅增2650万吨/年,达5.4亿吨/年,比上年增长5.2%。

我国已成为仅次于美国的全球第二大炼油国,成为新世纪以来世界炼油能力增长最快的国家。

从炼油工业市场主体情况看,我国已形成了以中国石化、中国石油为主导,中国海油、中国化工、中国兵器等国企、陕西延长等地方炼油企业及一些民企参加,道达尔、埃克森美孚、沙特阿美等外国大公司参股参与的多元化市场主体格局。

其中,中石化2011年炼油能力达2.472亿吨,占全国总能力的45.8%;中石油为1.693亿吨/年,占31.4%;中海油为2700万吨/年,占5.0%;地方炼油9600万吨/年,占17.8%。

2012年石油流通行业分析报告市场运行和消费促进司2013年5月目录一、2012年石油流通行业发展基本情况 (3)(一)国际原油市场运行情况 (3)(二)国内石油市场运行情况 (5)(三)国内石油市场经营主体情况 (10)(四)成品油分销市场规模化发展情况 (11)二、石油流通行业发展存在的主要问题 (14)(一)我国石油安全问题有待进一步关注 (14)(二)石油市场立法有待进一步健全 (14)(三)国内成品油市场秩序有待进一步规范 (14)(四)成品油零售网络布局有待进一步完善 (14)三、石油流通行业发展后市预测 (14)(一)国际油市供需情况预测 (14)(二)国内石油供需情况展望 (14)(三)国内石油流通市场情况预测 (15)四、下一步的工作措施及政策建议 (15)(一)推进法规建设,强化行业监管 (15)(二)引导流通现代化,促进行业发展 (15)(三)推广信息化建设,提升行政服务水平 (15)(四)加强培训体系建设,培养行业管理人才 (15)(五)推广节能低碳,倡导绿色发展 (15)一、2012年石油流通行业发展基本情况(一)国际原油市场运行情况1.世界石油市场首现供过于求格局。

2012年,世界石油需求创下金融危机以来新低,石油供应相对充裕,导致供需基本面相对宽松,扭转了自新世纪以来供需形势一直偏紧的局面。

《2012年国内外油气行业发展报告》显示,2012年,全球石油需求为8966万桶/日,同比仅增长70万桶/日,增速为金融危机以来新低。

而供应却创下2004年以来的新高,2012年石油供应量为9090万桶/日,同比增长250万桶/日。

世界经济不振,油气需求低迷被认为是导致世界油气行业发生重大变化的原因。

数据来源:中国石油天然气集团经济技术研究院2.世界炼油毛利总体好于上年。

2012年世界炼油能力较上年净增4965万吨/年,达到45.78亿吨/年,增长1.1%;原油加工量达7518万桶/日,高于上年的7465万桶/日;炼厂平均开工率回升,由2011年的81%提高到83%。

2012年,我国石油和化工行业经济运行克服了下行压力,实现企稳回升。

全年规模以上企业完成现价工业总产值12.24万亿元,比上年增长12.2%;实际完成固定资产投资1.76万亿元,同比增长23.1%;实现进出口总额6375.9亿美元,同比增长5.1%。

1~11月,全行业实现主营业务收入10.94万亿元,同比增长10.4%;完成利润总额7111.2亿元,同比下降3.3%。

展望2013年,石油和化工行业经济运行总体将保持平稳态势,“稳中趋好”,但上半年下行压力仍较大。

初步测算,2013年石油和化学工业总产值约14.25万亿元,增长16%;实现主营业务收入约14万亿元,增长15.5%;利润总额约9000亿元,增长18%。

2012’中国石油和化工行业年度报告范德君贺静一、2012年行业经济运行主要特点(一)全年产值实现企稳回升2012年上半年,石油和化工行业总产值增速持续回落,7月份触底后(4.2%)逐步回升,四季度增速加快,11月份达16.1%,12月产值创单月历史新高,为1.14万亿元,同比增长15.8%。

截至12月末,石油和化工行业规模以上企业27208家(主营收入2000万元以上企业),全年累计完成现价总产值12.24万亿元,比上年增长12.2%,占全国规模以上工业总产值的13.3%。

分季度看,一季度同比增长16.1%,二季度增幅9.5%,三季度7.4%,四季度为15.3%。

2012年全行业工业增加值比上年增长8.3%,占全国规模工业增加值比重的13.9%。

2012年石油和化工行业经济运行主要指标与全国工业比较见表1。

表1 2012年石油和化工行业经济运行主要指标与全国工业比较分行业看,化学工业产值增幅相对较高。

2012年,化学工业产值突破7万亿元大关,达到7.2万亿,同比增长14.2%;炼油业产值3.36万亿元,增幅9.7%;石油天然气开采业产值1.38万亿元,增幅6.6%。

在化学工业中,农用化学品产值保持较快增长,基础化学原料、专用化学品、合成材料制造稳中趋快。