虚开增值税专用发票专题(PPT共 43张)

- 格式:ppt

- 大小:802.00 KB

- 文档页数:44

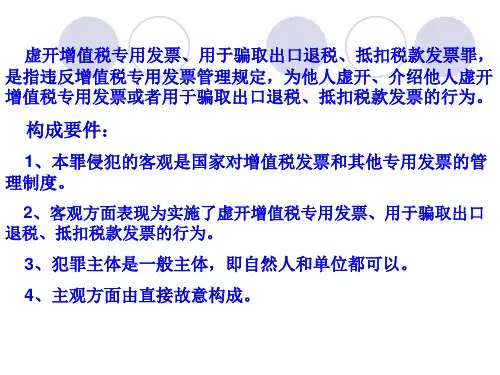

虚开增值税专用发票相关知识及案例一、什么是虚开增值税专用发票?虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指在没有购销事实的前提下,为他人、为自己或让他人为自己或介绍他人开具发票的行为。

二、开具增值税专用发票有哪些规定?1、项目齐全,与实际交易相符;2、字迹清楚,不得压线、错格;3、发票联和抵扣联加盖财务专用章开者发票专用章;4、按照增值税纳税义务的发生时间开具。

三、虚开增值税专用发票适用的法律有哪些?(一)刑法第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

(二)发票管理办法第三十六条未按照规定开具发票的,由税务机关责令限期改正,没收非法所得,可以处一万元以下的罚款。

(三)增值税专用发票使用规定第八条有虚开增值税专用发票的,不得领购开具专用发票。

四、如何辨别虚开、代开和假增值税专用发票?纳税人取得增值税专用发票后,可从以下几个方面辨明发票真假,以免造成经济损失:1、开票单位必须与售货单位一致。

2、货款支付对象及帐号必须与专用发票开票单位及帐号一致。

3、货物品名、数量、金额必须与实际交易行为相符。

4、及时将专用发票进行网上或税务申报大厅认证,认证通不过的,即有假票嫌疑。

虚开增值税专用发票相关知识及案例一、什么是虚开增值税专用发票?虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指在没有购销事实的前提下,为他人、为自己或让他人为自己或介绍他人开具发票的行为。

二、开具增值税专用发票有哪些规定?1、项目齐全,与实际交易相符;2、字迹清楚,不得压线、错格;3、发票联和抵扣联加盖财务专用章开者发票专用章;4、按照增值税纳税义务的发生时间开具。

三、虚开增值税专用发票适用的法律有哪些?(一)刑法第二百零五条虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

(二)发票管理办法第三十六条未按照规定开具发票的,由税务机关责令限期改正,没收非法所得,可以处一万元以下的罚款。

(三)增值税专用发票使用规定第八条有虚开增值税专用发票的,不得领购开具专用发票。

四、如何辨别虚开、代开和假增值税专用发票?纳税人取得增值税专用发票后,可从以下几个方面辨明发票真假,以免造成经济损失:1、开票单位必须与售货单位一致。

2、货款支付对象及帐号必须与专用发票开票单位及帐号一致。

3、货物品名、数量、金额必须与实际交易行为相符。

4、及时将专用发票进行网上或税务申报大厅认证,认证通不过的,即有假票嫌疑。