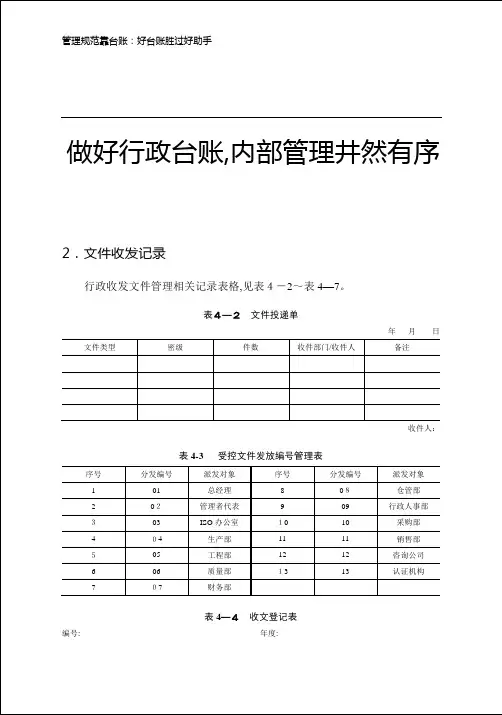

行政费用台账

- 格式:xls

- 大小:29.00 KB

- 文档页数:1

公务接待费台账管理制度范本第一章总则第一条为规范公务接待费使用管理,加强预算控制和资金使用监督,贯彻实行科学、透明、规范的财务管理制度,特制定本制度。

第二条本制度规定了公务接待费的范围、管理权限、流程、监督责任等内容,适用于本单位所有接待费的管理。

第三条公务接待费是指用于单位接待国内外来访、工作联络、国内外交流、谈判、研究考察等活动的费用,包括饮食、住宿、交通、礼品等费用。

第四条公务接待费使用必须严格按照预算编制、审核、报销和监督等程序进行,做到科学、合理、规范、透明。

第二章预算控制第五条公务接待费的预算编制原则是科学、合理、透明、节约。

第六条公务接待费的预算由单位财务部门根据工作需要进行编制,报经单位领导审批后实施。

第七条预算编制应根据工作需要和预算限额,并注意节约用人和用费,避免超出预算。

第八条预算执行过程中,存在确需变动的,应按照有关规定申请经过审核方可调整,禁止随意超出或削减预算。

第九条年度支出计划必须坚持稳定性和灵活性相结合原则,提高资金使用效益。

第三章资金使用管理第十条公务接待费的使用必须符合预算编制和审批的要求,并且必须按照相关程序进行。

第十一条使用公务接待费必须符合国家有关财政法规、财务制度和工作规定,严禁违规使用或滥用公务接待费。

第十二条公务接待费的支付方式应当尽量选择银行转账、电子支付等便于核查和监督的方式进行。

第十三条公务接待费的报销必须提交完整的相关票据和证明材料,并经过财务部门审核后方可报销。

第十四条公务接待费的报销必须在规定时间内完成,未能按时报销的需要及时说明原因,并向上级主管部门报备。

第四章监督责任第十五条财政部门负责对公务接待费的使用进行监督和审计,并按照有关规定追究相关责任。

第十六条公务接待费的使用单位负有管理和监督责任,必须严格按照规定进行资金使用、记录和报销等工作。

第十七条对于发现公务接待费使用违规、滥用等行为的,应当及时进行举报,依法追究相关责任。

第十八条公务接待费的使用单位要建立健全内部控制制度,加强对公务接待费的日常管理和监督。

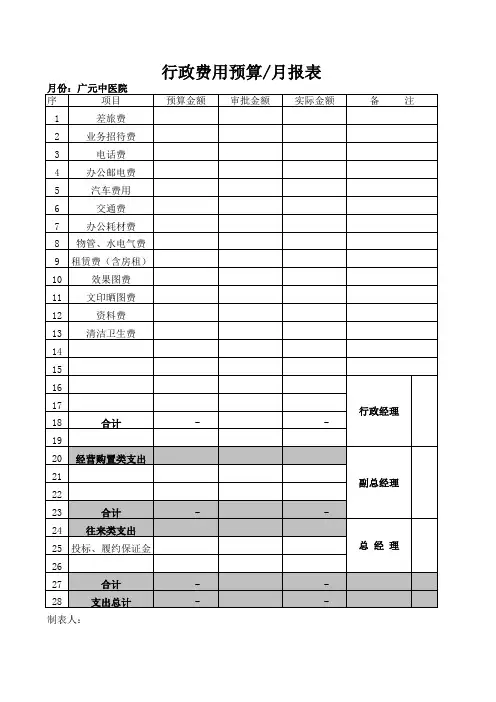

行政费用台账管理制度范文行政费用台账管理制度一、总则为了规范和加强行政费用的管理,控制行政开支,合理利用财务资源,促进财务工作的规范化和效率化,特制定本行政费用台账管理制度。

二、适用范围本制度适用于所有涉及行政费用的单位及人员。

三、行政费用的定义指为组织成员提供办公和管理活动所需的各项开支,主要包括但不限于:办公用品、办公设备、水电费、办公场地租金、差旅费、会议费、培训费、员工福利费等。

四、行政费用的台账管理1. 台账设置每个单位应建立行政费用台账,用于记录各项行政费用的收支情况。

台账应包括以下内容:费用类型、费用金额、费用发生时间、费用说明、经办人、复核人、台账编号等。

2. 台账填写(1)费用类型:根据实际情况选择相应的费用类型进行记录。

(2)费用金额:填写具体的费用金额,保留相应的发票或支出凭证等。

(3)费用发生时间:填写费用发生的具体日期。

(4)费用说明:对该笔费用的具体用途进行描述,包括费用发生的背景、原因和目的等。

(5)经办人:填写该笔费用的经办人员姓名。

(6)复核人:填写对该笔费用进行复核的人员姓名。

(7)台账编号:对每一笔费用记录进行编号,方便查询和管理。

3. 台账管理(1)台账应定期进行整理和归档,确保记录的准确性和完整性。

(2)对台账中的费用记录进行审核,确保费用的合理性和合法性。

(3)对于经费发生时间跨度较长的项目,应定期进行核算和结算,及时调整费用预算。

(4)对于费用记录涉及的涉密和保密信息,应按照相关保密制度进行保护。

五、费用申请和审批流程1. 费用申请(1)申请单位或个人应按照规定的流程和要求,填写费用申请表,并附上相应的证明文件。

(2)费用申请表应包括以下内容:费用类型、费用金额、费用用途、费用预算、申请人、申请时间等。

2. 费用审批(1)费用申请应由相应主管部门进行审批。

审批时应根据预算和实际需要进行判断和决策。

(2)审批结果应及时告知申请人,并将审批记录反馈给财务部门进行登记和归档。

三册两薄三台账内容

一册账内容:

1.银行账户:包括银行存/取款记录。

2.应收帐款:包括客户向公司借款记录,应收款项凭证及每月应收款项汇总情况。

3.应付帐款:包括公司向供应商购买原材料,借款等支出记录,应付款项凭证及每月应付款项汇总情况。

4.借款:包括公司从其他机构或个人借款的记录,偿还计划,每月余额及明细情况等。

5.在建工程:包括投资股份及投资明细,在建工程成本核算,计提折旧情况,每月结转情况等。

二册账内容:

1.应税收入:包括销售收入、其他收入情况及每月收入结转情况。

2.费用:包括行政费用、研发费用、营销费用、制造费用等。

3.资产转移价值:包括增值税及其他税收的结转及抵减情况。

4.其他应付款:包括保险费、水电费、社会保险等支出情况。

5.其他应收款:包括押金、借款利息等收入情况。

三册账内容:

1.营业外收入:包括无形资产投资收入、补贴收入等情况。

2.营业外支出:包括投资支出、无形资产提取等情况。

3.税金:包括企业所得税、增值税等收支情况。