2020年最新资产负债表(样表)(20200704023740)

- 格式:docx

- 大小:7.41 KB

- 文档页数:1

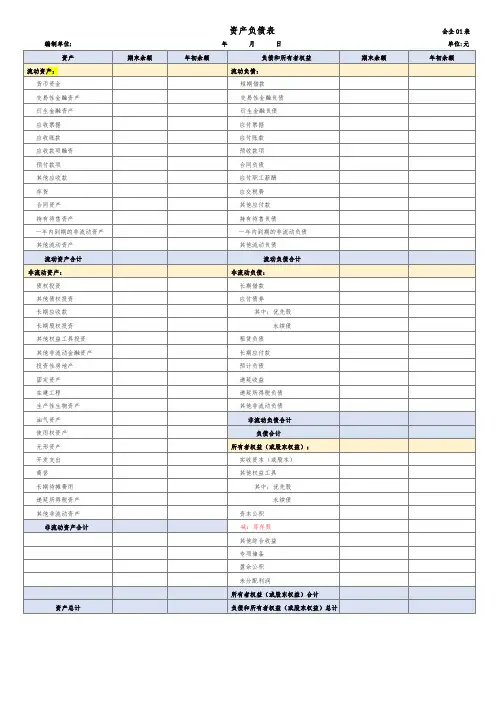

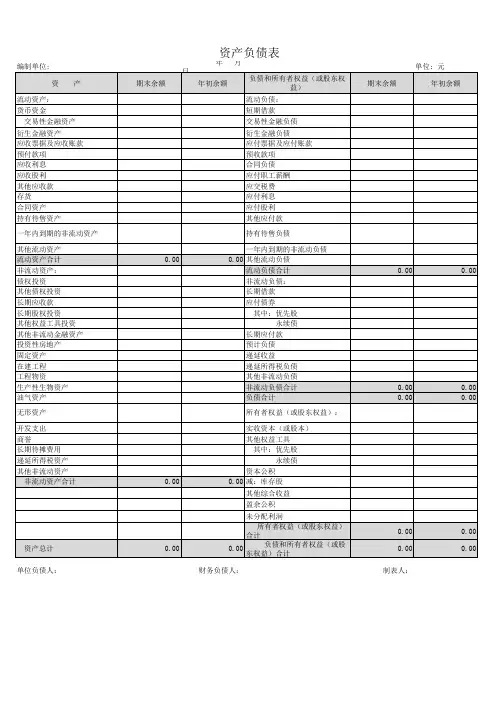

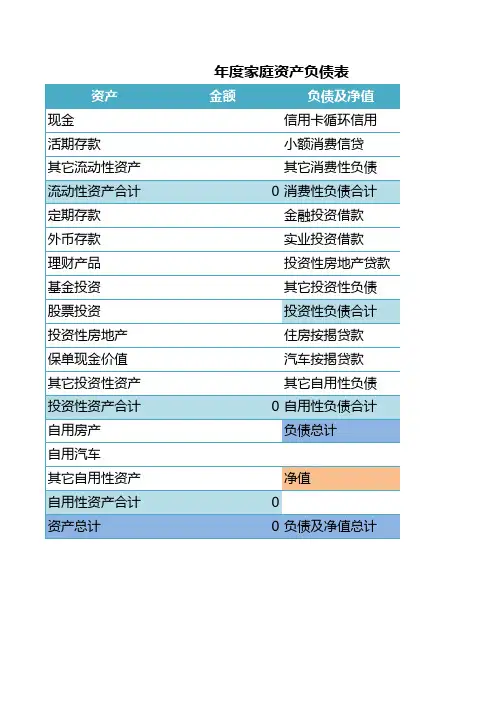

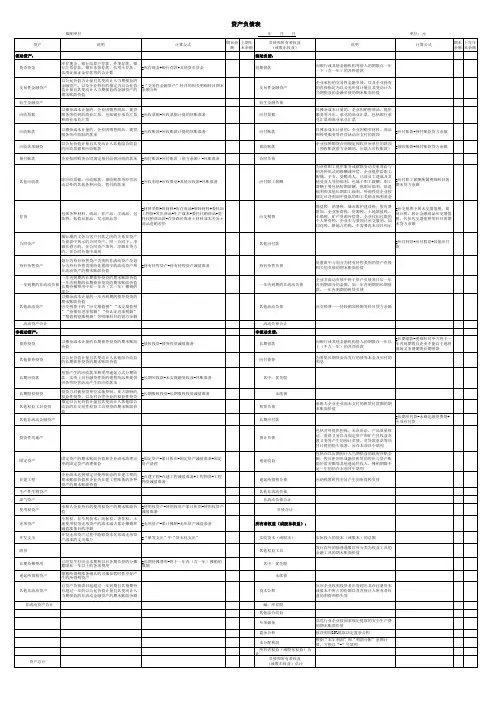

资产负债表会企 01 表编制单位:年月日单位: 元资产期末余额年初余额负债和所有者权益期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债衍生金融资产衍生金融负债应收票据应付票据应收账款应付账款应收款项融资预收款项预付款项合同负债其他应收款应付职工薪酬存货应交税费合同资产其他应付款持有待售资产持有待售负债一年内到期的非流动资产一年内到期的非流动负债其他流动资产其他流动负债流动资产合计流动负债合计非流动资产:非流动负债:债权投资长期借款其他债权投资应付债券长期应收款其中:优先股长期股权投资永续债其他权益工具投资租赁负债其他非流动金融资产长期应付款投资性房地产预计负债固定资产递延收益在建工程递延所得税负债生产性生物资产其他非流动负债油气资产非流动负债合计使用权资产负债合计无形资产所有者权益(或股东权益):开发支出实收资本(或股本)商誉其他权益工具长期待摊费用其中:优先股递延所得税资产永续债其他非流动资产资本公积非流动资产合计减:库存股其他综合收益专项储备盈余公积未分配利润所有者权益(或股东权益)合计资产总计负债和所有者权益(或股东权益)总计利润表会企 02 表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本税金及附加销售费用管理费用研发费用财务费用其中:利息费用利息收入加:其他收益投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益以摊余成本计量的金融资产终止确认收益(损失以“-”号填列)净敞口套期收益(损失以“-”号填列)公允价值变动收益(损失以“-”号填列)信用减值损失(损失以“-”号填列)资产减值损失(损失以“-”号填列)资产处置收益(损失以“-”号填列)二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)(一)持续经营净利润(净亏损以“-”号填列)(二)终止经营净利润(净亏损以“-”号填列)五、其他综合收益的税后净额(一)不能重分类进损益的其他综合收益1.重新计量设定受益计划变动额2.权益法下不能转损益的其他综合收益3.其他权益工具投资公允价值变动4.企业自身信用风险公允价值变动……(二)将重分类进损益的其他综合收益1.权益法下可转损益的其他综合收益2.其他债权投资公允价值变动3.金融资产重分类计入其他综合收益的金额4.其他债权投资信用减值准备5.现金流量套期储备6.外币财务报表折算差额……六、综合收益总额七、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表 会企03表 编制单位: 年度 单位:元 项 目 本期金额 上期金额 补 充 资 料 本期金额 上期金额经营活动产生的现金流量: 1、将净利润调节为经营活动现金流量:出售商品、提供劳务收到的现金 净利润收到的税费返还 加:资产减值准备收到的其他与经营活动有关的现金 信用损失准备经营活动现金流入小计 固定资产折旧、油气资产折耗、生产性生物资产折旧购买商品、接受劳务支付的现金 无形资产摊销支付给职工以及为职工支付的现金 长期待摊费用摊销支付的各项税费 处置固定资产、无形资产和其他长期资产的损失(减:收益)支付的其他与经营活动有关的现金 固定资产报废损失经营活动现金流出小计 净敞口套期损失经营活动产生的现金流量净额 公允价值变动损失投资活动产生的现金流量: 财务费用收回投资所收到的现金 投资损失(减:收益)取得投资收益所收到的现金 递延所得税资产减少处置固定资产、无形资产和其他长期资产所收回的现金净额 递延所得税负债增加收到的其他与投资活动有关的现金 存货的减少(减:增加)投资活动现金流入小计 经营性应收项目的减少(减:增加)购建固定资产、无形资产和其他长期资产所支付的现金 经营性应付项目的增加(减:减少)投资所支付的现金 其他支付的其他与投资活动有关的现金 经营活动产生的现金流量净额投资活动现金流出小计投资活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动:筹资活动产生的现金流量: 债务转为资本吸收投资所收到的现金 一年内到期的可转换公司债券借款所收到的现金 融资租入固定资产收到的其他与筹资活动有关的现金筹资活动现金流入小计归还债务所支付的现金分配股利、利润或偿付利息所支付的现金 3、现金及现金等价物净变动情况:支付的其他与筹资活动有关的现金 现金的期末余额筹资活动现金流出小计 减:现金的期初余额筹资活动产生的现金流量净额 加:现金等价物的期末余额汇率变动对现金的影响 减:现金等价物的期初余额现金及现金等价物净增加额 现金及现金等价物净增加额3 / 4所有者权益变动表编制单位:年度单位:元项目本年金额上年金额实收资本资本公积减:库存股专项储备盈余公积未分配利润所有者权益合计实收资本资本公积减:库存股专项储备盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1. 所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积3.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额4 / 4。

中国石化2020比较资产负债表(原创实用版4篇)目录(篇1)1.2020 年中国石化资产负债表概述2.资产状况分析3.负债状况分析4.资产负债率及权益状况分析5.总结正文(篇1)【2020 年中国石化资产负债表概述】中国石化作为我国最大的石油和化工企业之一,其 2020 年的资产负债表数据备受关注。

本文将分析中国石化 2020 年的资产负债表,以了解公司的财务状况和经营情况。

【资产状况分析】在 2020 年,中国石化的总资产达到了 2.15 万亿元人民币,同比增长了约 6%。

其中,流动资产占比约为 66%,非流动资产占比约为 34%。

从资产结构上看,中国石化的资产主要由货币资金、应收账款、存货、固定资产和其他非流动资产等构成。

这说明中国石化的资产配置较为均衡,流动资产占比较大,有利于公司资金的周转和运营。

【负债状况分析】2020 年,中国石化的总负债为 1.55 万亿元人民币,同比增长约 6%。

负债结构中,流动负债占比约为 69%,非流动负债占比约为 31%。

具体来看,流动负债主要由应付账款、短期借款和其他流动负债等构成;非流动负债主要由长期借款、长期应付款和其他非流动负债等构成。

相较于资产端,中国石化的负债增长幅度相对较小,整体负债水平较为稳定。

【资产负债率及权益状况分析】根据资产负债表数据,2020 年中国石化的资产负债率约为 71.6%,与上年基本持平。

在权益方面,中国石化的所有者权益为 5929 亿元人民币,同比增长约 7%,表明公司权益状况良好,对债务负担的承受能力较强。

【总结】综合分析中国石化 2020 年的资产负债表,我们可以看出,公司在资产和负债规模上都实现了稳步增长,资产负债结构较为合理。

目录(篇2)1.引言2.中国石化 2020 年资产负债表概述3.资产状况分析4.负债状况分析5.结论正文(篇2)【引言】本文旨在分析中国石化 2020 年的资产负债表,以了解该公司的财务状况和经营情况。

.

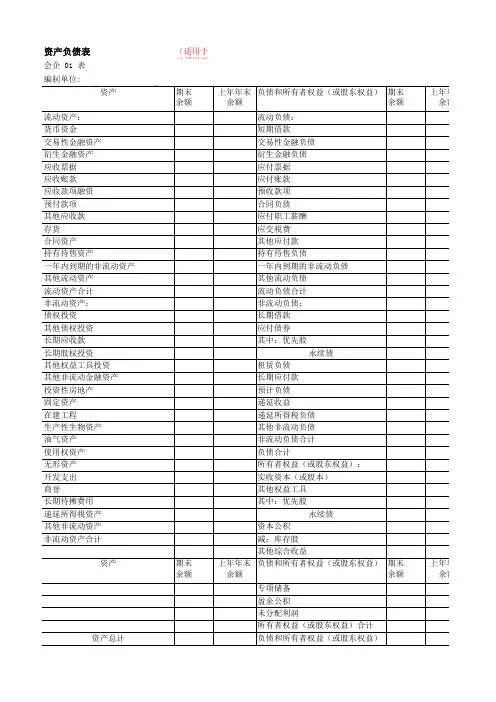

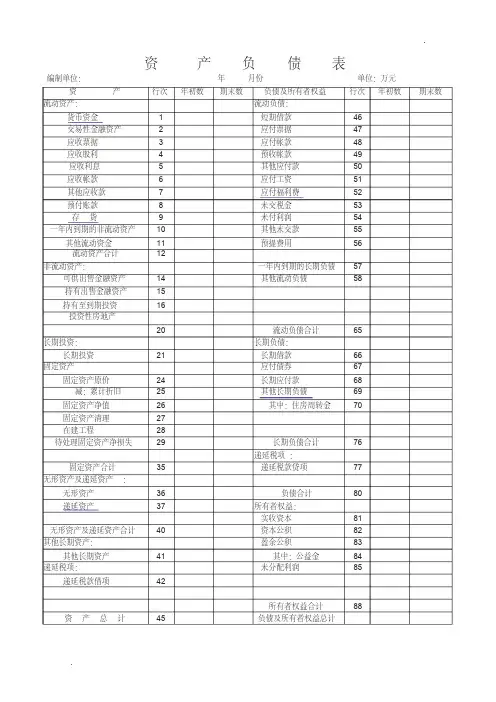

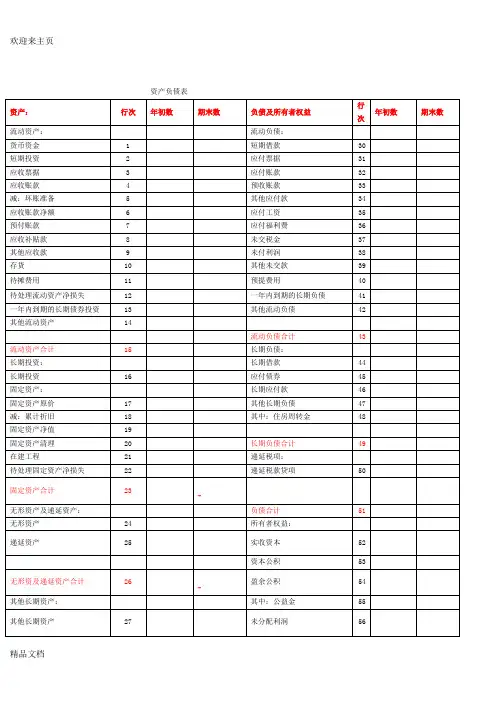

.资产负债表

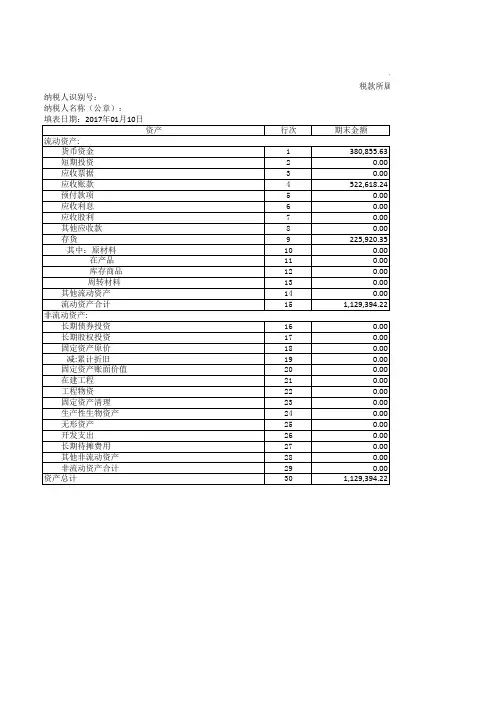

编制单位:年月份单位:万元资产行次年初数期末数负债及所有者权益行次年初数期末数流动资产:流动负债:

货币资金1短期借款46

交易性金融资产2应付票据47

应收票据3应付帐款48

应收股利4预收帐款49

应收利息5其他应付款50

应收帐款6应付工资51

其他应收款7应付福利费52

预付账款8未交税金53

存货9未付利润54

一年内到期的非流动资产10其他未交款55

其他流动资金11预提费用56

流动资产合计12

非流动资产:一年内到期的长期负债57

可供出售金融资产14其他流动负债58

持有出售金融资产15

持有至到期投资16

投资性房地产

20流动负债合计65

长期投资:长期负债:

长期投资21长期借款66

固定资产应付债券67固定资产原价24长期应付款68

减:累计折旧25其他长期负债69固定资产净值26其中:住房周转金70

固定资产清理27

在建工程28

待处理固定资产净损失29长期负债合计76

递延税项:

固定资产合计35递延税款贷项77

无形资产及递延资产:

无形资产36负债合计80

递延资产37所有者权益:

实收资本81

无形资产及递延资产合计40资本公积82

其他长期资产:盈余公积83

其他长期资产41其中:公益金84

递延税项:未分配利润85递延税款借项42

所有者权益合计88

资产总计45负债及所有者权益总计。

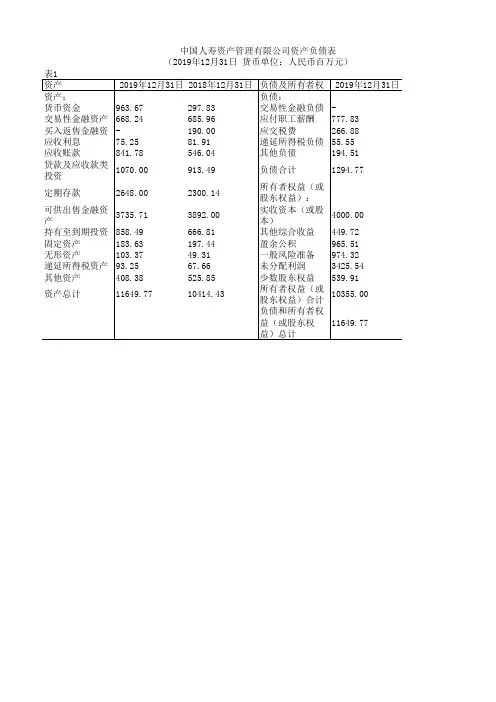

我国石化2020比较资产负债表的全面评估【1】我国石化是我国最大的石油化工企业之一,其资产负债表反映了公司在2020年的资产、负债和所有者权益等情况。

通过对比不同期间的资产负债表,可以帮助我们更深入地了解公司在过去一年里的经营状况和财务状况。

【2】让我们来看看我国石化2020年的资产负债表。

根据公司披露的数据,2020年末的资产总额为X亿元,相比2019年的X亿元有X 的增长;而负债总额为X亿元,相比2019年的X亿元有X的增长。

这表明公司在过去一年里资产规模扩张较快,但同时也伴随着相应的负债增长。

【3】我们需要关注公司的资产负债结构。

资产负债表上的资产主要包括流动资产和非流动资产。

流动资产是指公司拥有并且能够在一年内变现的资产,比如现金、应收账款等;非流动资产则是指公司长期拥有并且不易变现的资产,比如固定资产、无形资产等。

而负债方面则主要包括流动负债和非流动负债,流动负债是指公司一年内需要偿还的债务,比如应付账款、短期借款等;非流动负债则是指超过一年才需要偿还的债务,比如长期借款、应付债券等。

【4】从资产负债表可以看出,我国石化在2020年的资产主要集中在X、X和X等方面,其中X增长了X,X增长了X,X增长了X。

这反映了公司在过去一年里对某些资产的加大投入和布局,可能是为了应对市场竞争和行业发展。

而负债方面,公司的X、X和X等方面也有一定程度的增长,这可能是为了支持资产端的扩张和发展。

【5】对于这样的资产负债表,我们可以得出一些结论。

公司的资产扩张和负债增长是有关联的,这表明公司在发展过程中需要一定程度的杠杆支持。

公司的资产主要集中在某些方面,这可能带来一定的经营风险,因为一旦这些资产价值下跌或者出现问题,将会影响公司的整体偿债能力。

公司的资产负债结构需要进一步优化和平衡,以确保公司未来的健康发展。

【6】我国石化2020比较资产负债表反映了公司在过去一年里的资产规模扩张和负债增长情况,同时也反映了公司的资产和负债结构。