我国税收的性质和作用共18页

- 格式:ppt

- 大小:2.40 MB

- 文档页数:18

《我国税收的性质和作用》教案教学目标和要求:1、识记:我国税收的性质,我国税收的作用。

2、理解:举例说明我国的税收是取之于民、用之于民。

3、适用:根据我国税收的性质和作用,说明公民应增强依法纳税的意识,自觉纳税。

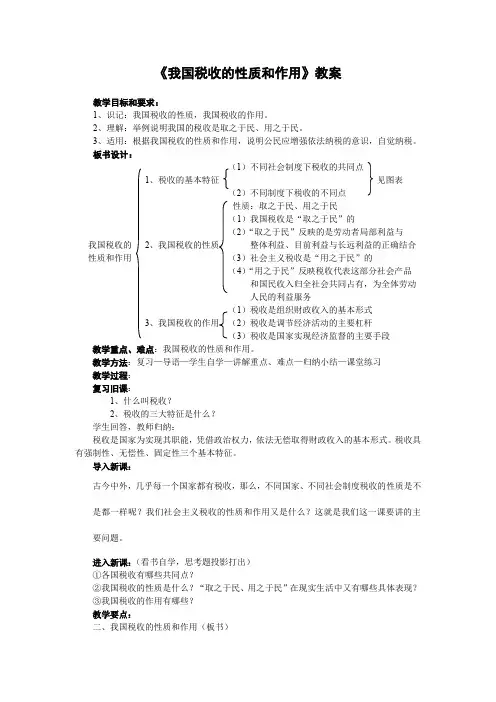

板书设计:(1)不同社会制度下税收的共同点1、税收的基本特征见图表(2)不同制度下税收的不同点性质:取之于民、用之于民(1)我国税收是“取之于民”的(2)“取之于民”反映的是劳动者局部利益与我国税收的2、我国税收的性质整体利益、目前利益与长远利益的正确结合性质和作用(3)社会主义税收是“用之于民”的(4)“用之于民”反映税收代表这部分社会产品和国民收入归全社会共同占有,为全体劳动人民的利益服务(1)税收是组织财政收入的基本形式3、我国税收的作用(2)税收是调节经济活动的主要杠杆(3)税收是国家实现经济监督的主要手段教学重点、难点:我国税收的性质和作用。

教学方法:复习—导语—学生自学—讲解重点、难点—归纳小结—课堂练习教学过程:复习旧课:1、什么叫税收?2、税收的三大特征是什么?学生回答,教师归纳:税收是国家为实现其职能,凭借政治权力,依法无偿取得财政收入的基本形式。

税收具有强制性、无偿性、固定性三个基本特征。

导入新课:古今中外,几乎每一个国家都有税收,那么,不同国家、不同社会制度税收的性质是不是都一样呢?我们社会主义税收的性质和作用又是什么?这就是我们这一课要讲的主要问题。

进入新课:(看书自学,思考题投影打出)①各国税收有哪些共同点?②我国税收的性质是什么?“取之于民、用之于民”在现实生活中又有哪些具体表现?③我国税收的作用有哪些?教学要点:二、我国税收的性质和作用(板书)教师讲解:税收从国家产生以来就产生了,不同的社会制度尽管税收的名目不同,但是,税收作为取得财政收入的基本形式,都是为实现国家职能服务的,都是整个国家行政和权力机构的生活源泉,因此,有着共同的基本特征。

1、税收的基本特征。

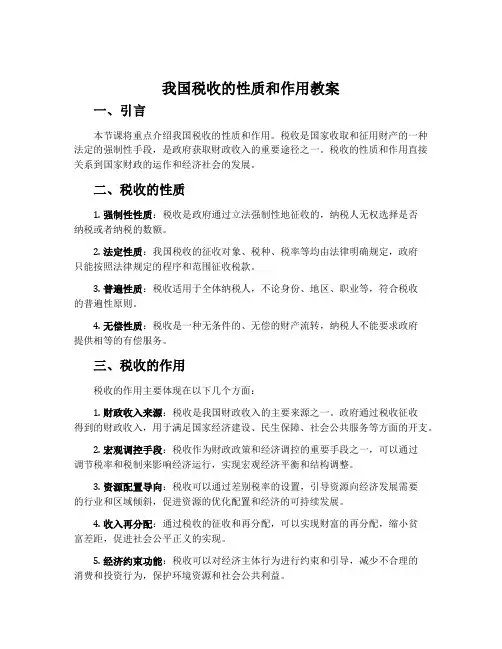

我国税收的性质和作用教案一、引言本节课将重点介绍我国税收的性质和作用。

税收是国家收取和征用财产的一种法定的强制性手段,是政府获取财政收入的重要途径之一。

税收的性质和作用直接关系到国家财政的运作和经济社会的发展。

二、税收的性质1.强制性性质:税收是政府通过立法强制性地征收的,纳税人无权选择是否纳税或者纳税的数额。

2.法定性质:我国税收的征收对象、税种、税率等均由法律明确规定,政府只能按照法律规定的程序和范围征收税款。

3.普遍性质:税收适用于全体纳税人,不论身份、地区、职业等,符合税收的普遍性原则。

4.无偿性质:税收是一种无条件的、无偿的财产流转,纳税人不能要求政府提供相等的有偿服务。

三、税收的作用税收的作用主要体现在以下几个方面:1.财政收入来源:税收是我国财政收入的主要来源之一。

政府通过税收征收得到的财政收入,用于满足国家经济建设、民生保障、社会公共服务等方面的开支。

2.宏观调控手段:税收作为财政政策和经济调控的重要手段之一,可以通过调节税率和税制来影响经济运行,实现宏观经济平衡和结构调整。

3.资源配置导向:税收可以通过差别税率的设置,引导资源向经济发展需要的行业和区域倾斜,促进资源的优化配置和经济的可持续发展。

4.收入再分配:通过税收的征收和再分配,可以实现财富的再分配,缩小贫富差距,促进社会公平正义的实现。

5.经济约束功能:税收可以对经济主体行为进行约束和引导,减少不合理的消费和投资行为,保护环境资源和社会公共利益。

四、税收教学活动设计为了帮助学生更好地理解税收的性质和作用,我们设计了以下教学活动:活动一:角色扮演让学生分成政府、纳税人、企业等不同角色,通过模拟纳税过程,体验税收的强制性和普遍性质。

让学生思考不同角色在税收征收过程中的权力和义务,并讨论税收对不同角色的影响。

活动二:税收案例分析提供几个实际税收案例,让学生分组讨论,并分析税收的作用。

例如,针对某些高消费行业征收较高的奢侈品税,让学生讨论这种税收政策的目的和影响。

《我国税收的性质和作用》怀集一中曾晓尤教学目标:知识目标:社会主义税收的性质和作用;理解社会主义税收是取之于民,用之于民的新型税收,以及税收的三大作用能力目标。

通过对税收和利润的区别和联系的分析,提高学生的辨证思维能力。

德育目标:通过对我国税收的认识,帮助学生提高依法纳税,自觉纳税的意识教学方法:举例法,讨论分析法,讲解法导入新课:列举有关南昆铁路,京九铁路,三峡工程等事例,提问学生:“修建这些工程的钱从哪里来。

学生回答教师总结:是财政拨款教师提问“财政收入主要又从哪里来呢。

”学生回答教师总结。

税收——我们知道财政在调节资源配置,促进经济发展等方面起着巨大作用,那么税收又有什么重要作用呢。

我国税收是什么性质的税收呢。

这些都是本节课要解决的问题。

一、我国税收的性质(板书)要求学生阅读有关课文,点出国家的性质决定税收的性质,虽然不同国家的性质不一样,既然都是税收,他们也是许多相同的特征,要求学生阅读完第一自然段,并归纳:(1)税收的共同特征:(板书)1.税收都是取得财政收入的基本形式2.税收都是为国家实现其职能服务的.3.税收具有共同的特征.4.税收都是以国家政治权力为前提的分配关系.5.分配的主体都是国家.6.税款都是取之于民过渡:(这些特征与不同的社会制度结合,就形成了各自的独特特征)(2)社会主义国家税收的性质(板书)投影显示材料一。

xx年1-11月份,全国税收收入完成9172亿元,比去年同期增长15.4%,增收1225亿元。

在已实现的9172亿元税收中,国内增值税,消费税“两税“收入完成4268亿元,比上年同期增长8%,增收315亿元。

这些税收都是来源于人民,与封建社会不同的是,国家并未将这些税收用于自己的利益而是用于经济建设,发展科学,巩固国防,都是为劳动人民的利益服务的,劳动人民是税收的最终受益者。

投影二xx年,国家财政支出540个亿用于提高居民收入,国有企业下岗工人基本生活费,失业保险费,城镇居民最低生活保障水平提高了30%;机关事业单位在职职工工资和离退休人员费得到了增加,全国受益人口达8400万,预计全年城镇居民人均可支配收入,可比xx年增长9.3%,农民全年人均纯收入可增长4%由此我们可以看出,我国税收在逐年增长,其增长主要是依靠生产的发展,经济规模的扩大和效益的提高,而不是加重企业和人民的负担。