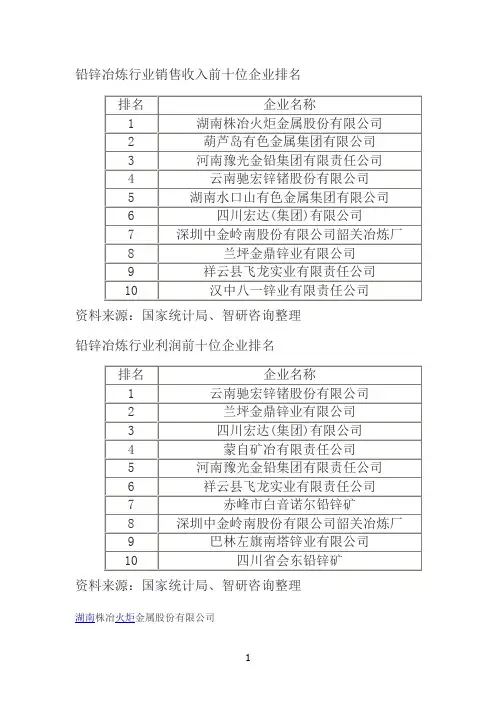

湖北省铅锌冶炼行业企业排名统计报告

- 格式:docx

- 大小:39.41 KB

- 文档页数:4

我国锌行业竞争趋势及策略分析背景扫描我国有色行业规划不断深化《铅锌行业准入条件》颁布2022年3月6日,国家发改委为加快结构调整,规范铅锌行业的投资行为,促进我国铅锌工业的持续协调健康进展,依据国家有关法律法规和产业政策,制定了《铅锌行业准入条件》,分别从企业布局及规模和外部条件、工艺和装备、能源消耗、资源综合利用、环境爱护、平安生产与职业危害等6个方面对铅锌行业的准入状况进行了规定。

由于我国锌冶炼和矿产主要集中在云南、湖南和内蒙古等中西部地区,多是当地的支柱产业,对行业准入条件的详细执行还是打了一些折扣。

但是,该准入条件的颁布标志着国家对铅锌行业调控的开头。

《有色金属产业调整和振兴规划》出台2022年年底开头,受国内供求失衡影响,铅锌产品价格消失大幅下跌。

2022年,更是受到国际金融危机的影响,国内锌价由19000元/吨最低跌至8500元/吨,年内最大跌幅达55%。

国家为提振有色行业,相继进行收储、出台《有色金属产业调整和振兴规划》等措施。

其中,2022年1月和2月份国储局分别进行了两次收储:第一次以11800元/吨的价格从葫芦岛锌业股份、株冶集团、豫光金铅等7家国有冶炼企业手中收购5.9万吨锌,该价格较当日上海锌期货现货月价格高3.5%;其次次以11500元/吨的价格从国内8家企业手中收购10万吨锌,两次累计收储量达15.9万吨,相当于国内正常月度锌生产水平的一半左右,企业最终交储时间是4月底。

国家收储明显对锌价起到了支撑作用。

此后不久,2022年5月11日国家发布了《有色金属产业调整和振兴规划》,该规划是2022—2022年我国有色金属产业综合性应对措施的行动方案,为2022—2022年我国有色金属行业进展指明白路径,该规划明确:一要生产恢复正常水平;二要按期淘汰落后产能;三要节能减排取得乐观成效;四要企业重组取得进展;五要创新力量明显增加;六要资源保障力量进一步提高。

在淘汰落后产能方面,规划提出了明确目标:2022年淘汰落后锌冶炼产能40万吨,到2022年国内排名前十位的铅、锌企业的产量占全国总产量的比重都要提高到60%。

铅锌行业发展现状及铅锌价格走势分析一、全球及中国铅锌矿产资源现状1、全球铅锌矿产资源分布全球铅矿产资源储量在2010年和2011年连续两年有较大增幅后,近几年保持稳定.2017年全球铅矿产资源储量约为8800万吨(金属量).总体来看,全球铅矿产资源分布集中,世界排名前七位的国家分别为澳大利亚、中国、俄罗斯、秘鲁、墨西哥、美国、印度,2017年其储量之和为7720万吨(金属量),占全球储量的比例高达88%.全球锌矿产资源储量自2010年有较大增幅后,近几年基本保持稳定并有小幅度的下降.2017年全球锌矿产资源储量约为23000万吨(金属量).全球锌矿产资源分布较为集中,世界排名前八位的国家分别为澳大利亚、中国、秘鲁、墨西哥、哈萨克斯坦、印度、美国、加拿大,2017年其储量之和为18720万吨(金属量),占全球储量的82%.2、中国铅锌矿产资源分布1)总体情况中国为铅锌矿产资源大国,铅锌储量皆位居世界第二,仅次于澳大利亚.2016年中国铅矿储量为1808.6万吨(金属量),锌矿储量为4439.1万吨(金属量).铅锌矿在中国分布广泛,目前已有27个省、市、自治区发现并开发了铅锌矿产资源,但从富集程度和现保有储量来看,主要集中在云南、内蒙古、甘肃、青海、广东、湖南和广西等省区,合计铅锌储量分别占全国储量的58%和66%.已勘探的特大型、大中型矿床,主要集中在南岭、川滇、滇西、秦岭-祁连山和内蒙古狼山-阿尔泰山等五大成矿区[4].经多年发展,中国现已形成东北、湖南、两广、滇川、西北5大铅锌采选冶和加工配套的生产基地,其铅产量占全国总产量的85%以上,锌产量占全国总产量的95%.2)中国铅锌矿产资源特点(1)总体资源丰富,矿产地分布广泛,区域不均衡.(2)中小型矿床多,大型矿床少.在全国2374处铅锌矿产地中,超大型矿床7处、大型矿床33处、中型矿床122处、小型矿床535处,超大型、大型矿床的数量仅占1.7%,但资源储量占比高达74%.(3)矿石类型和矿物成分复杂,共伴生组分多,贫矿多、富矿少.以铅为主的矿床主要为铅锌矿床,独立铅矿产较少,以锌为主的矿床也以铅锌矿床和铜锌矿床居多,大多数铅锌矿床普遍共伴生Cu、Fe、S、Ag、Sn、Sb等元素,矿床品位普遍偏低.(4)成矿条件优越,找矿潜力大.中国具有良好的铅锌矿成矿条件,既有稳定的地台边缘,又有活动大陆边缘和多类型的造山带,为不同类型铅锌矿床的形成创造了条件.二、中国铅锌行业产量分析及预测2018年1-3季度全国铅产量波动幅度较小,2018年2季度全国铅产量有所下降,下降5.68%.2018年11月全国铅产量增长,2018年11月全国铅产量为48.4万吨,同比增长18.3%.2018年1-11月全国铅产量为444.6万吨,同比增长6.5%.2018年1-3季度全国锌产量逐渐下降,下降幅度逐渐加大;2018年2-3季度全国锌产量降幅分别是0.91%、6.16%.2018年11月全国锌产量为52万吨,同比下降7%.2018年1-11月全国锌产量为517.2万吨,同比下降3.3%.2019年5月SMM中国精炼锌产量48.02万吨,环比增加4.14%,同比增加13.49%.进入5月份,炼厂在高利润刺激下,叠加部分大型企业环保及搬迁逐步恢复下,产量录得明显增加.部分企业在利润刺激下继续小幅提产情况下,预计6月产量将环比进一步增加,预计较5月环比增加2.11万吨至50.13万吨,同比增加16.56%,环比增加4.4%.预计1-6月炼厂产量累计同比由负转正,累计同比2.1%.累计同比增速去年持续下降,2019年以来持续攀升.预计到6月累计同比转正.利润趋势下,除了汉中锌业等复产超预期之外,2015年以来持续停产的5万吨及以下的产能出现起死回生的情况.国内精炼锌产量(万吨)铅锌金属产量预测有色金属工业发展规划(2016-2020年)指出中国铅将基本维持现有消费水平,锌可能在“十三五”末达到消费峰值,并预测2020年中国铅锌产量分别为465万吨和710万吨,表观消费量分别为450万吨和730万吨.对比可知,采用因果分析法预测的铅产量偏高,而锌产量较为接近.这正好解释了中国正处于产业结构调整优化的阶段,增长将不同于以往形式,同时也警示了铅锌产业若不及时进行结构调整,则可能会出现产能过剩的局面.三、SHFE当月合持仓量大挤仓造成价格异动2018年春节后三地库存最高26.51万吨,2019年库存顶点低于去年,加上保税库库存,比去年同期下降16万吨.国内库存基数本身不高,且在持续下降,这令市场对于二季度逼仓行情有所期盼.虽然最近两周现货对期货升水大幅回落,但是SHFE当月合约距交割只有一周时间,但持仓量较大,是仓单量的6倍.月结构继续扩大,SHFE期货周四大涨,当月合约涨幅3%.随着产能的逐步释放,保税库的威胁,以及下游消费进入淡季,7月之后预计供应转过剩,社会库存走高.LME市场back结构持续扩大,海外持续逼仓.LME库存5月中旬自10.5万吨下降,目前降至9.9万吨,处于1991年以来低位,也就是28年以来底部.换算成海外锌消费天数只有5天.沪粤津三地社会仓库锌库存四、锌价下跌将拖累综合加工费拐头2019年5月个别地区加工费持续上调.但也听闻个别地区TC出现了松动.随着锌价下跌,冶炼厂实际加工费中枢在已经从8000元/吨下滑到7500元/吨左右.之前高价达到8500元/吨,2008年上半年高达8880元/吨.当前冶炼厂利润可观,高利润释放下,激发了之前已经“被判死刑”的产能.随着冶炼产能持续释放,基准加工费也已经见顶.海外锌精矿TC长协一览单位:美元/干吨中国进口、国产锌精矿月度基准TC和实际加工费(美元/干吨、元/金属吨)。

2023年铅锌冶炼行业市场前景分析铅锌冶炼行业是我国的重要传统产业,属于有色金属冶炼行业中的一员。

截至目前,我国是世界上最大的铅锌消费国,同时也是最大的铅锌产量国之一。

铅锌冶炼行业的产品广泛应用于照明、电子、化工、橡胶、建筑和冶金等众多领域,具有重要的经济和社会意义。

在国内外经济发展的背景下,铅锌冶炼行业的发展前景如何呢?一、铅锌冶炼行业市场概况铅锌冶炼行业是我国有色金属冶炼行业中的关键环节之一,其重要性不言而喻。

近年来,随着经济的快速发展,铅锌冶炼行业的市场规模不断扩大,市场地位日益突出。

目前,我国的铅锌冶炼企业已经具备了像江西铜业、恒邦股份、兴业铅锌、云南铜业等一批规模不俗的龙头企业,行业整体水平也不断提升。

据相关数据显示,2019年我国铅锌冶炼行业的主营业务收入约为1117.94亿元,同比增长了3.06%。

其中,铅锌产量也得到了一定的保持和提高。

以铅为例,我国的铅产能力比较强,2019年总产量约为287万吨,排名世界第一。

另外,随着新矿资源的不断开发,铅锌矿炼冶技术的不断改进,行业的生产效益不断提升,结构调整也日益加快。

二、铅锌冶炼行业市场策略1、加强企业间的技术交流目前,我国的铅锌冶炼行业生产水平和技术水平已经不断提升,但仍需要更多的技术支持和交流。

因此,加强企业间的技术交流和合作,可以更好地促进行业的发展和壮大,共享行业的技术资源和优势。

2、推动流程优化和智能升级铅锌冶炼行业是一个典型的工业制造行业,也是电力消耗较高的行业之一。

为了提高行业的生产效率和减少能源消耗,需要推动流程优化和智能升级,利用新技术和新材料不断改进生产流程和产品质量。

3、加强环保和安全管理随着环保意识的提高和相关政策的出台,铅锌冶炼行业生产过程中的环保和安全管理已经成为了企业发展的重要问题。

加强环保和安全管理,降低对环境的影响和安全风险,是行业未来的必然趋势。

三、铅锌冶炼行业存在的问题1、旧设备老旧,产能低下由于历史的原因以及经济发展的限制,我国的铅锌冶炼企业大部分设备比较老旧,生产效率也比较低下。

铅锌冶炼行业报告铅锌冶炼是指将含有铅和锌的矿石经过一系列的冶炼工艺,从中提取出铅和锌的过程。

铅和锌是重要的有色金属,广泛应用于建筑、电子、汽车、航空航天等领域。

本报告将对铅锌冶炼行业进行分析和展望。

一、行业概况。

铅锌冶炼行业是我国重要的有色金属行业之一。

随着国民经济的快速发展,对铅锌等有色金属的需求不断增加,铅锌冶炼行业也得到了迅猛的发展。

目前,我国铅锌冶炼企业数量众多,产能较大,技术水平不断提升。

同时,铅锌冶炼行业也面临着环保、资源保障等方面的挑战。

二、市场现状。

1. 需求情况。

随着我国建筑、汽车、电子等行业的快速发展,对铅锌等有色金属的需求不断增加。

尤其是新能源汽车、5G通信等新兴产业的兴起,对铅锌的需求更加迫切。

因此,铅锌冶炼行业的市场前景广阔。

2. 产能情况。

目前,我国铅锌冶炼行业的产能较大,企业数量众多。

主要集中在华北、华东、华南等地区。

其中,山东、河南、湖南等省份的铅锌冶炼产能较大,占据着行业的主要市场份额。

3. 价格走势。

近年来,铅锌价格波动较大。

受国际市场、原材料价格等因素的影响,铅锌价格呈现出较大的波动。

但总体来看,铅锌价格保持在较高水平,给铅锌冶炼企业带来了较好的盈利空间。

三、发展趋势。

1. 技术升级。

为了提高生产效率、降低能耗、减少污染排放,铅锌冶炼企业将加大技术改造力度,推动设备更新,提高生产工艺水平,实现绿色、高效的生产。

2. 资源保障。

随着资源的日益枯竭,铅锌冶炼企业将加大对矿产资源的勘探力度,积极寻找新的矿产资源,保障企业的发展需求。

3. 环保标准。

随着环保意识的提高,铅锌冶炼企业将更加注重环保标准的执行,加大环保设施的投入,减少污染排放,实现绿色发展。

四、面临挑战。

1. 环保压力。

铅锌冶炼行业是高污染行业,面临着严格的环保压力。

企业需要加大环保设施的投入,减少污染排放,提升环保水平。

2. 原材料供应。

铅锌冶炼企业需要依赖矿产资源进行生产,而矿产资源的供应不稳定,价格波动较大,给企业带来了一定的经营压力。

湖北省工贸行业安全生产工作调研报告一、我省工贸行业安全生产现状据不完全统计,截至2023年12月31日,我省现有各类工贸企业39万余家,按行业分类,其中轻工29094家、纺织9508家、建材9013家、有色441家、机械34816家、商贸313267家、烟草36家、冶金362家;按重点风险分类,其中金属冶炼305家、粉尘涉爆594家、涉氨制冷151家、有限空间887家、铝加工深井铸造30家、冶金煤气48家、涉及使用危险化学品529家,排在前三位的分别是有限空间、使用危化品、粉尘涉爆。

2019—2023年3年间,全省工贸行业共发生事故依次为44起、40起、86起,死亡人数依次为46人、40人、89人。

从近3年事故分析来看,发生事故排在前三位的分别是机械、建材、轻工行业;按事故类型分类,排在前3位的分别是机械伤害、高处坠落、物体打击。

二、主要做法抓专项整治,突出重点行业隐患治理。

2019年,省应急管理厅牵头对全省所有生产、储存、使用煤气的钢铁企业,围绕煤气安全管理、煤气设备设施、煤气作业3个重点方面,逐一开展安全生产专项整治。

2023年针对我省连续发生多起有限空间作业中毒窒息事故,督促指导工贸企业开展有限空间作业专项治理工作。

2023年再次在全省工贸行业开展为期3个月的有限空间作业专项治理工作,并结合三年专项整治行动安排,指导全省18家钢铁企业,286家10人以上粉尘涉爆企业,30家深井铸造的企业开展25项重点执法事项的隐患整改工作。

抓信息化建设,不断提升监管科技水平。

自2019年起,强力推进工贸“摸家底”工程,开发了全省工贸行业监管信息系统,督促企业在平台上进行基础信息填报,同时大力推进工贸行业重点企业在线监管系统建设。

目前,全省已完成12895家重点规模企业的注册填报工作,已有15家工贸试点企业的数据接入全省工贸行业重点企业在线监管系统平台。

抓教育培训,持续强化监管人员能力。

2019年组织市、县工贸行业安全监管人员160余人进行业务培训,2023年对全省工贸重点企业在线监管信息化建设规范指南进行培训,指导企业完成信息接入工作。

1 前言近年来我国铅冶炼工业有限大发展。

2002年年产电铅132.5万t(包括再生铅回收)。

其中矿产铅122.8万t(包括进口含铅物料)。

国产铅精矿含铅 64.1万t,再生铅9.7万t(见表1)。

2005年年产电铅239.1万t,其中矿产铅164.29万t,2007年年产电铅275.7t,铅冶炼工业进入了快速发展期。

2 我国铅冶炼生产情况表1 2001~2007年我国铅产量(万t)全国已建成铅冶炼厂400多家,含国有企业66家,集体企业200多家,股份制企业14家,联营企业15家,私营企业34家,三资企业21家和个体企业 19家。

这些铅冶炼厂中,单一的粗铅冶炼厂、单一的电解精炼厂、既有粗炼又有电解精炼的综合铅冶炼厂大体上各占三分之一。

在铅冶炼厂中,年产粗铅10万t 以上者4家,5万t以上的大型企业有15家(见表2)。

表2 我国主要铅冶炼企业铅产量(万t)2005年序号企业名称精铅量序号1河南豫光金铅集团2.61731河南豫光金铅集团2300002河南安阳豫北金属冶炼厂955162徐州春兴合金有限公司1051593株冶冶炼集团931903河南安阳豫北金属冶炼厂1029454中金岭南710904株洲冶炼集团960375金城江成源冶炼厂 665605济源万洋冶炼集团有限公司870006水口山有色金属有限公司653536中金岭南834087云南冶金集团623957金城江成源冶炼厂725448徐州春兴合金有限公司620008水口山有色金属有限公司982889湖北金洋合金股份公司605239湖北金洋合金股份公司6217010太和县宏达集团4747510济源市金利冶铁有限责任公司54688(作者:中国恩菲工程技术有限公司王建铭)。