2018年软件销售合同

- 格式:docx

- 大小:11.09 KB

- 文档页数:7

2018年合作协议,甲方为乙方的唯一合作-优秀word范文

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!

== 本文为word格式,下载后可方便编辑和修改! ==

合作协议,甲方为乙方的唯一合作

篇一:公司战略合作协议

战 略 合 作 伙 伴 协 议

甲方: (以下简称“甲方”)

乙方: (以下简称“乙方”)

甲乙双方基于良好的信任,处于双方长远发展战略上的考虑,甲乙双方决定强强联合,共同携手,就__ __等领域开展合作。双方均以优秀的企业理念与专业性,本着“互惠、互利、稳定、恒久、高效、优质”的合作精神,结成深度的战略合作伙伴关系。现经双方友好协商,达成以下共识:

1.0 合作纲领

1.1 合作宗旨

甲方与乙方的合作宗旨是通过双方的紧密合作,打造双赢、可持续发展的战略合作伙伴关系。

1.2 合作目标

双方相信,通过本次战略合作,能够帮助双方进一步提升整体运营效率、降低运营成本、改善提升三峡石相关产品的工艺技术、产品质量及开发序列等,实现双方未来的市场扩张策略并获得市场份额,为双方创造更大的商业价值。

1.3 合作内容

1.3.1双方合作具备排他性。甲方确定乙方为重庆市范围内旅游纪念品相关产品的唯一生产加工基地,唯一供货单位;乙方确定甲方为重庆市主城区范围内唯一合作伙伴,甲方具唯一销售权利;

1.3.2 乙方为甲方提供生产及技术服务;乙方的所有产品均以优惠合作价向甲方提供,由甲方制定市场销售价格;结算方式如下:(暂略) 2018年合作协议,甲方为乙方的唯一合作-优秀word范文

1.3.3甲方为乙方企业发展、品牌建设等方面提供指导、支援等智力支持。包括: ⑴.现有产品的推广宣传;

⑵.销售通路搭建;

⑶.现有产品的包装升级及新产品开发设计策划;

⑷.梳理提炼产品文化内涵,提升产品附加值;

⑸.帮助其从生产型企业向文化营销型企业的转变;

1.4 合作期限

找知识产权服务上汇桔网

找知识产权与企业服务,上汇桔网

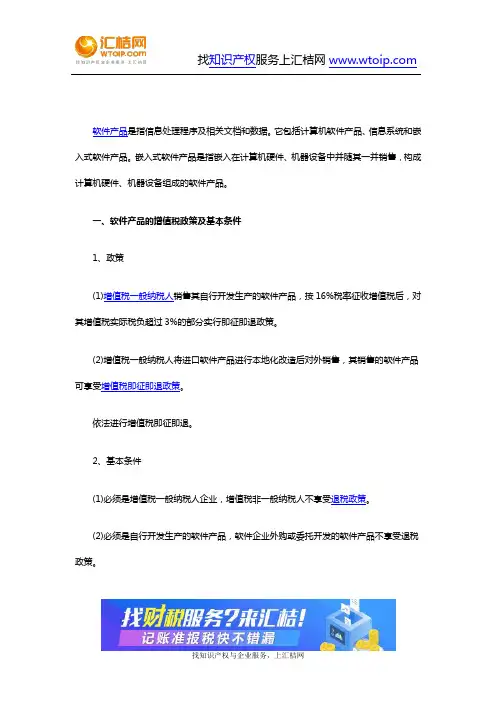

软件产品是指信息处理程序及相关文档和数据。它包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成的软件产品。

一、软件产品的增值税政策及基本条件

1、政策

(1)增值税一般纳税人销售其自行开发生产的软件产品,按16%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

(2)增值税一般纳税人将进口软件产品进行本地化改造后对外销售,其销售的软件产品可享受增值税即征即退政策。

依法进行增值税即征即退。

2、基本条件

(1)必须是增值税一般纳税人企业,增值税非一般纳税人不享受退税政策。

(2)必须是自行开发生产的软件产品,软件企业外购或委托开发的软件产品不享受退税政策。

找知识产权服务上汇桔网

找知识产权与企业服务,上汇桔网 (3)必须取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料。

(4)必须取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权》登记证书。

要具备退税的基本条件,上述条件必须同时满足,缺一不可。

二、软件产品即征即退的账务处理

1、主营业务收入科目的设置

公司应至少设置“退税产品收入”、“不退税产品收入”两个明细科目,凡是享受即征即退政策的软件产品的销售,应纳入退税产品收入核算。

2、主营业务成本科目的设置

与主营业务收入设置的明细科目对应,公司至少设置“退税产品成本”、“不退税产品成本”两个明细科目。

3、应交增值税明细科目的设置

应在销项税额、进项税额、进项税额转出明细科目下设置“退税软件产品销项税额”、“退税软件产品进项税额”、“退税软件产品进项税额转出”明细科目。该明细科目根据材料、设备在购入和领出时进项核算。

1 / 12

杭州小木吉软件科技有限公司与国家知识产权局其他二审行政判决书

【案由】行政 行政管理范围 行政作为 商标 行政 行政行为种类 行政裁决

【审理法院】北京市高级人民法院

【审理法院】北京市高级人民法院

【审结日期】2020.11.24

【案件字号】(2020)京行终4240号

【审理程序】二审

【审理法官】刘继祥吴静郭伟

【审理法官】刘继祥吴静郭伟

【文书类型】判决书

【当事人】杭州小木吉软件科技有限公司;国家知识产权局

【当事人】杭州小木吉软件科技有限公司国家知识产权局

【当事人-公司】杭州小木吉软件科技有限公司国家知识产权局

【代理律师/律所】张家绮北京市金杜律师事务所

【代理律师/律所】张家绮北京市金杜律师事务所

【代理律师】张家绮

【代理律所】北京市金杜律师事务所

【法院级别】高级人民法院

【终审结果】二审维持原判

2 / 12 【字号名称】行终字

【原告】杭州小木吉软件科技有限公司

【被告】国家知识产权局

【本院观点】2013年商标法第十一条第一款第三项规定,其他缺乏显著性特征的标志不得作为商标注册。

【权责关键词】证据不足维持原判

【指导案例标记】0

【指导案例排序】0

【本院查明】经审理查明:原审法院查明的事实属实,且有被诉决定、诉争商标档案、各引证商标档案、各方当事人提交的证据材料以及当事人陈述等证据在案佐证,本院对此予以确认。 二审诉讼过程中,小木吉公司向本院补充提交了的证据主要有: 1.中国交通运输协会共享出行分会针对“青桔单车"知名度出具的情况说明及协会介绍; 2.中国城市管理部分针对“青桔单车"知名度出具的证明函及协会介绍; 3.相关城市管理部门针对“青桔单车"考核情况出具的证明函、表扬信及关联报道; 4.2018-2019年“青桔单车"所获奖项; 5.“青桔"APP在各个软件平台的下载页面截图; 6.小木吉公司与第三方公司签订的宣传推广服务协议及发票; 7.小木吉公司与第三方公司签订的宣传物料采购合同及发票; 8.小木吉公司对“青桔单车"的宣传资料; 9.小木吉公司采用代言人形式对“青桔单车"进行宣传推广的合同、发票及宣传资料; 10.经公证的关于共享单车市场格局的网络报道; 11.(2019)最高法行申5416号行政裁定书; 12.(2018)京行终2631号行政判决书; 13.(2016)京行终211号行政判决书; 14.(2016)京行终5654号行政判决书; 15.(2019)京行终7760号行政判决书; 16.《2020-2025年共享单车行业市场深度分析及发展策略研究报告》; 17.(2020)京长安内经证字第36400号公证书; 18.2020-NLC-ZTZM-00773号检索报告。

龙源期刊网

用友U8V10.1财务软件中销售“赠品”业务核算

作者:杨琴 牛永芹

来源:《中国管理信息化》2019年第01期

[摘 要] 销售发放赠品在用友U8 V10.1财务软件因赠送同类商品和其他商品核算流程有所不同。销售赠送同类商品,商品在购入时作为普通商品入库,在销售时如果作为赠品发放,其价值得不到经济补偿,因此不能确认收入;根据税法和会计准则的规定应视同销售,确认销项税额、结转销售成本。销售赠送其他有偿购入的商品,商品在购入时成本直接计入销售费用,因此在销售发出时不需要确认成本;采购时已计入进项税额的增值税在商品发出时做进项税额转出处理。

[关键词] 销售赠品;用友U8 V10.1财务软件;业务核算流程

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 01. 025

[中图分类号] F232 [文献标识码] A [文章编号] 1673 - 0194(2019)01- 0058- 03

1 引 言

销售商品附送赠品是目前各大商业企业提高销售数量和销售收入的一种主要营销手段。企业销售商品过程中,免费赠送的商品可能与销售商品属于同一种商品,也可能是企业专门购入用于赠送的其他商品。而这两种销售赠品的方式在用友U8 V10.1财务软件中的核算流程也因其商品的属性有所不同。本文将从销售赠送同类商品、销售赠送其他商品以上两个角度阐述销售赠品业务在用友U8 V10.1财务软件中的核算流程。

2 销售赠送同类商品

卖一送一(同类商品)是商业企业常见的一种销售行为,企业对赠送的同类商品虽然不确认销售收入,但应该根据税法和会计准则的规定确认销项税额和销售成本,且销售成本应计入“销售费用”账户,同时应确认销项税会计凭证。下面将通过案例来介绍销售赠送同类商品的业务核算流程。