2014浙江初级会计考试备考指导-存货实际成本法和计划成本法区别

- 格式:doc

- 大小:43.00 KB

- 文档页数:2

实际成本法和计划成本法的区别主要有两点:

1.账户使用的不同:实际成本法下,购买的尚未验收入库材料的实际成本记入“在途物资”科目,计划成本法下,购买的尚未验收入库材料的实际成本记入“材料采购”科目,同时实际成本和计划成本之间的差额计入“材料成本差异”科目。

2.计入成本费用时,实际成本可以直接转入,但是计划成本法首先要将计划成本转入,然后将“材料成本差异”转入到相关的成本费用中去。

会计从业资格考试会计从业考试题库 desmgvsdhdf。

实际成本法和计划成本法的区别主要有两点:1.账户使用的不同:实际成本法下,购买的尚未验收入库材料的实际成本记入“在途物资”科目,计划成本法下,购买的尚未验收入库材料的实际成本记入“材料采购”科目,同时实际成本和计划成本之间的差额计入“材料成本差异”科目。

2.计入成本费用时,实际成本可以直接转入,但是计划成本法首先要将计划成本转入,然后将“材料成本差异”转入到相关的成本费用中去。

账务处理:(1)实际成本法:未入库时:借:在途物资贷:银行存款入库时:借:原材料等贷:在途物资分配到成本费用中:实际成本法:借:管理费用等贷:原材料等(实际成本)(2)计划成本法:未入库时:借:材料采购贷:银行存款入库时:借:原材料材料成本差异(借或贷)贷:材料采购分配到成本费用中:借:管理费用等贷:原材料等(计划成本)月末结转材料成本差异:借:管理费用等贷:材料成本差异(借或贷)“材料成本差异”科目反映企业已入库(关键点,未入库的不算)各种材料的实际成本与计划成本的差异。

(属于资产类)借方登记超支差异及发出材料应负担的节约差异;贷方登记节约差异及发出材料应负担的超支差异。

期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异);如为贷方余额,反映企业库存材料实际成本小于计划成本的差异(即节约差异)。

材料成本差异节约应计入贷方。

材料成本差异超支应计入借方。

材料成本差异转出差异,不管超支还是节约差异都从贷方转出,超支差异用蓝字,节约差异用红字,当然也可以节约差异从借方转出,会计慎用红字,但红字结转的方法还是存在的。

看情况,材料成本差异是一个调整科目,也就是双重性质。

采购成本大于目录价时,材料成本差异就在借方,反之,则在贷方。

“材料成本差异”科目是“原材料”科目的调整科目,它又是具有双重性质的科目,当它反映超支差异时和原材料科目的方向一致,这时它就是原材料的附加调整账户;如果它反映的是节约差异,这时它就和原材料的方向相反,它就成了原材料的备抵调整科目了。

实际成本法计划成本法区别和联系

1、区别:

实际成本法适用于购货不多的中小企业。

因为是按购货金额直接计入帐户,所以可以直接的反应每一次进货的金额。

缺点是工作量太大,不适合大型企业。

计划成本法适用于购货很多并且很杂乱的大型企业。

因为是根据预先定下的金额计入帐户的,和实际购入的批次、质量、价格波动无关,所以入账很简单。

缺点是不能直接反应实际数值,不适合小型企业。

2、联系

“材料成本差异”就是计划成本法里预先定价和实际价格的差异。

实际成本等于计划成本加上或者减去材料成本差异。

计划成本大于实际成本,称之为节约。

计划成本小于实际成本,称之为超支。

计划成本法和实际成本法的不同的会计分录第一篇:计划成本法的会计分录计划成本法是一种项目管理方法,通过预测和规划项目成本,实现项目目标和要求。

在这种方法中,每项任务都有一个预算和一个计划工作量,以及一个计划成本,这些信息都反映在会计账簿上。

下面是计划成本法的会计分录。

1. 应收账款在计划成本法中,当客户支付预定金额时,该金额在期限内到达并记录在应收账款中。

假设ABC公司将来需要从XYZ 公司收取1000元货款,那么应收账款记账分录如下:借:应收账款 1000元贷:销售收入 1000元2. 存货存货是组成项目成本的一部分。

在计划成本法中,所有的设备、原材料、零件等都要计算到成本中。

假设ABC公司购买了一批原材料,该原材料的成本为500元,那么存货的会计分录如下:借:存货 500元贷:现金或应付账款 500元3. 预付款项在计划成本法中,很多项目都需要在开始前支付费用。

这些费用在预算中预先计划。

假设ABC公司在项目开始前支付了500元维修费用,那么预付款项的会计分录如下:借:维修费用 500元贷:现金 500元4. 未完成合同工作成本在计划成本法中,当项目未完成时,项目成本仍然会计入总成本中。

假设ABC公司只完成了项目的一半,该项目的总成本为2000元,但是实际已经支付了1000元,那么未完成合同工作成本的会计分录如下:借:未完工合同工作成本 1000元贷:成本 1000元第二篇:实际成本法的会计分录实际成本法是一种项目管理方法,用于跟踪项目成本和资源。

在这种方法中,所有项目花费都直接计入项目成本中。

这种方法可以让项目管理者了解项目的实际成本,以便在以后的项目中做出更好的决策。

下面是实际成本法的会计分录。

1. 现金支出在实际成本法中,项目成本直接计入项目花费中。

假设ABC公司为设备维修花费了500元现金,现金支出的会计分录如下:借:维修花费 500元贷:现金账户 500元2. 账户应付款在实际成本法中,项目成本可能会在未来支付。

计划成本与实际成本在项目管理中,计划成本与实际成本是两个非常重要的概念。

计划成本是指在项目启动阶段,根据项目范围、时间和资源等因素所做的合理估算和计划,用于指导项目的实施和控制。

而实际成本则是项目实施过程中所发生的实际支出和费用,包括人力资源成本、物资采购成本、设备租赁成本等。

在项目管理中,计划成本与实际成本的对比分析对于项目的控制和决策具有重要意义。

通过对计划成本与实际成本的比较,可以及时发现项目执行过程中的偏差和问题,进而采取相应的措施进行调整和改进,以确保项目能够按时按质完成。

首先,要对计划成本进行合理的估算和规划。

在制定项目计划和预算时,需要充分考虑项目的特点和风险,对项目所需资源和费用进行合理的分配和安排,以确保项目能够顺利进行。

同时,还需要对可能出现的变化和风险进行充分的预测和评估,为项目的后续实施做好充分的准备。

其次,要对实际成本进行及时的监控和管理。

在项目实施过程中,需要对实际支出和费用进行及时的记录和跟踪,以便及时了解项目的执行情况和成本变化情况。

通过对实际成本的监控和管理,可以及时发现成本偏差和问题,为项目的调整和决策提供可靠的数据支持。

此外,还需要对计划成本与实际成本进行定期的对比分析。

通过对计划成本与实际成本的比较,可以及时发现项目执行过程中的偏差和问题,为项目的调整和改进提供依据。

同时,还可以及时采取相应的措施进行成本控制和节约,以确保项目能够按时按质完成。

总之,计划成本与实际成本是项目管理中非常重要的两个概念,对于项目的控制和决策具有重要意义。

通过合理的计划和预算,及时的监控和管理,以及定期的对比分析,可以有效地控制和管理项目的成本,确保项目能够按时按质完成。

实际成本法和计划成本法首先,我们来介绍实际成本法。

实际成本法是指根据实际发生的成本来进行成本控制和预测的方法。

在实际成本法中,项目团队会根据实际发生的成本来进行成本核算和预测,以便及时发现成本偏差并采取相应的措施加以调整。

实际成本法能够更准确地反映项目的实际成本情况,有利于项目团队及时发现问题并及时采取措施,以确保项目成本控制的有效性。

然而,实际成本法也存在一些问题,比如需要大量的数据收集和处理工作,成本核算和预测的过程较为繁琐,而且受到外部因素的影响较大,容易出现误差。

接下来,我们来介绍计划成本法。

计划成本法是指根据项目计划中的成本预算来进行成本控制和预测的方法。

在计划成本法中,项目团队会根据项目计划中的成本预算来进行成本核算和预测,以便及时发现与计划偏差并采取相应的措施加以调整。

计划成本法能够更好地控制项目成本,有利于项目团队按照计划进行成本管理和预测。

然而,计划成本法也存在一些问题,比如在实际项目实施过程中,可能会受到外部因素的影响而导致与计划的偏差,而且无法准确地反映项目的实际成本情况。

在实际项目管理中,项目团队可以根据项目的特点和实际情况选择合适的成本管理方法。

在一些情况下,可以采用实际成本法来更准确地反映项目的实际成本情况,及时发现问题并加以调整;在另一些情况下,可以采用计划成本法来更好地按照计划进行成本管理和预测。

同时,项目团队也可以结合两种方法,采用混合成本法进行成本管理,以充分发挥各种方法的优势,更好地控制项目成本。

综上所述,实际成本法和计划成本法都是项目管理中常用的成本管理方法,它们各有优缺点,项目团队可以根据实际情况选择合适的方法进行成本管理。

同时,项目团队也可以结合两种方法,采用混合成本法进行成本管理,以充分发挥各种方法的优势,更好地控制项目成本。

希望本文对读者有所帮助,谢谢阅读!。

计划成本法和实际成本法

首先,我们来看看计划成本法。

计划成本法是指根据预先制定的成本计划来核算和控制成本。

在计划成本法下,企业会提前制定一个成本预算,然后按照这个预算来核算和控制成本。

这种方法的优点是可以提前对成本进行预测和控制,有利于企业实现成本的合理分配和利润的最大化。

然而,计划成本法也存在一些缺点,比如在实际生产中可能会受到外部环境的影响,导致成本预算无法完全符合实际情况。

接下来,我们来介绍实际成本法。

实际成本法是指根据实际发生的成本来进行核算和控制。

在实际成本法下,企业会根据实际发生的成本来进行核算,而不是根据预先制定的成本计划。

这种方法的优点是可以更加准确地反映实际情况,有利于企业及时发现成本偏差并采取相应措施。

然而,实际成本法也存在一些缺点,比如可能导致成本控制不够严格,影响企业的经营效益。

在实际应用中,计划成本法和实际成本法各有其适用范围。

对于生产周期较长、生产过程稳定的产品,计划成本法更为适用,可以通过提前制定成本预算来实现成本的合理控制;而对于生产周期较短、生产过程不稳定的产品,实际成本法更为适用,可以更加准

确地反映实际情况,有利于及时调整成本控制措施。

综上所述,计划成本法和实际成本法各有其优缺点,企业在选

择成本核算方法时需要根据实际情况进行合理选择。

同时,也可以

结合两种方法,根据不同产品的特点和生产环境的变化,灵活运用

不同的成本核算方法,以实现成本的合理控制和经营效益的最大化。

第一章资产

知识点六、存货实际成本法和计划成本法的区别

实际成本法和计划成本法的区别主要有两点:

1.账户使用的不同:实际成本法下,购买的尚未验收入库材料的实际成本记入“在途物资”科目,计划成本法下,购买的尚未验收入库材料的实际成本记入“材料采购”科目,同时实际成本和计划成本之间的差额计入“材料成本差异”科目。

2.计入成本费用时,实际成本可以直接转入,但是计划成本法首先要将计划成本转入,然后将“材料成本差异”转入到相关的成本费用中去。

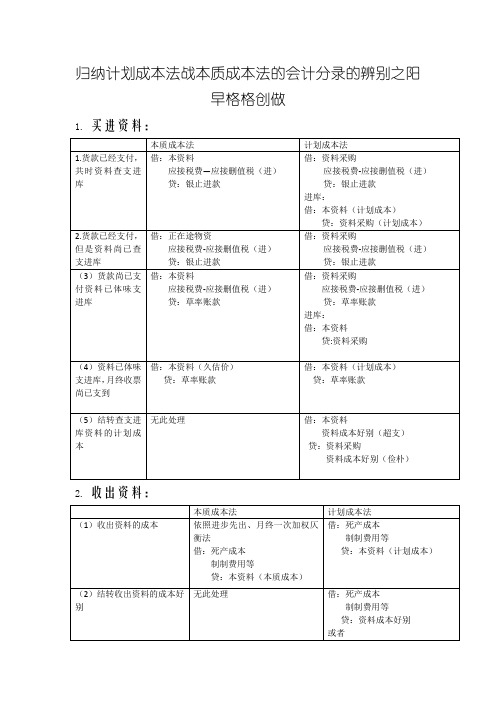

账务处理:

(1)实际成本法:

未入库时:

借:在途物资

贷:银行存款

入库时:

借:原材料等

贷:在途物资

分配到成本费用中:

实际成本法:

借:管理费用等

贷:原材料等(实际成本)

(2)计划成本法:

未入库时:

借:材料采购

贷:银行存款

入库时:

借:原材料

材料成本差异(借或贷)

贷:材料采购

分配到成本费用中:

借:管理费用等

贷:原材料等(计划成本)

月末结转材料成本差异:

借:管理费用等

贷:材料成本差异(借或贷)。