国际集装箱班轮运输发展前景

- 格式:doc

- 大小:105.00 KB

- 文档页数:10

集装箱船运输市场发展现状及其分析摘要:随着经济全球化的发展,各国之间的联系越来越密切,同时也推动了集装箱运输市场的迅猛发展。

我国综合国力不断增强,与其他国家的联系也不断加强,这就促使了我国集装箱船运输市场在国际上的地位不断提高。

本文通过对集装箱船的分析及我国集装箱船运输市场的现状并结合我国经济发展环境,集装箱运输市场发展的势头,提出解决集装箱船发展中遇见的问题。

关键词:集装箱船现状发展解决问题一、集装箱船运输概念及其优点集装箱船可分为全集装箱船和半集装箱船两种,它的结构和形状跟常规货船有明显不同。

集装箱船装卸速度高,停港时间短,大多采用高航速,通常为每小时20—23海里。

近年来为了节能,一般采用经济航速,每小时18海里左右。

在沿海短途航行的集装箱船,航速每小时仅10海里左右。

近年来,美国,英国,日本等国进出口的杂货约有70%--90%使用集装箱运输。

集装箱船有以下优点:首先,可以节约装卸劳动力,减少运输费用。

一般货船采用单件或小型组合件形式装运,费力又费时。

集装箱船采用国际统一规格的集装箱运输货物,打破了一捆、一包单件装卸的传统形式,大大减轻装卸工人劳动强度,加快了装卸速度,减少人工装卸费用。

第二,利用集装箱船运输,可以减少货物的损耗和损失,保证运输质量。

这是因为货物在生产工厂里就装进一只只集装箱,中途经公路、铁路、水上运输,均不开箱,可把货物直接运到用户手中。

这样,可减少货物在运输途中损耗和遗失,还可节约包装费用。

第三,集装箱船装卸效率高。

一艘集装箱船的货物装卸速度大约是相同吨位的普通货船三倍左右,而大型高速集装箱船的装卸速度差不多是同吨位普通货船的4—5倍。

这样,可减少船舶停靠码头时间,加快船舶周转,提高船舶、车辆及其它交通工具的利用率。

由于集装箱船进行集装箱运输具有上述优点,所以,集装箱船和集装箱运输得到迅速发展。

同时,集装箱船的出现,对港口、码头又提出了新的要求。

于是,出现了传送带、货架搬运车、铲车及各种形式装卸机,还出现专门停靠集装箱船的码头。

我国航运业现状及发展趋势我国航运业的发展现状我国有18000多公里的海岸线和12.3万公里的内河航运线,得天独厚的自然条件为我国航运业的发展奠定了良好的基础。

我国经济的蓬勃发展,特别是实施改革开放二十多年来国民经济持续、快速、稳定的发展,为我国航运事业的兴起与发展提供了难得的机遇和动力。

中国外贸出口货物的84%由航运完成。

中国国际海运船舶占世界商船队总量的5.3%,集装箱位占世界总量的5.0%,船队总运力在世界商船队中排名第五位,成为世界航运大国之一。

航运在国民经济发展中发挥了巨大的作用。

当然,我国的航运业也存在一些问题和不足。

1.1航运公司不少,但组织规模较小,缺乏必要的竞争实力目前从事干散货经营的航运公司,其规模和实力大多比较小,网络化的经营组织尚未形成。

如在中国境内登记注册从事国际海上运输的航运公司290家,除中远、中海集团等少数企业拥有较大规模和较强实力外,其他航运公司规模普遍弱小,平均船舶运力不足1万载重吨,且单船公司占全部航运公司的60%以上,不能发挥规模经营并取得规模效益优势,抵御市场风险能力弱。

国内航运公司从事国内航运的企业5000多家,拥有船舶17万艘,近2000万吨,其中运力超过10万载重吨的船公司约巧家,运力超过100万载重吨的只有中海集团和长航集团。

由于公司规模小、抵御市场风险能力低,规模经济效益难于发挥,在市场上的竞争力不强。

单船公司比例大,加剧了市场活动中的无序竞争,不利于规范、维护航运市场的秩序。

1.2我国国际航运公司缺乏专业化分工由于缺乏一遇到某种运输市场供求关系改善,很容易造成一哄而起,容易形成低水平航运的恶性竞争,不便于形成专业特色和市场竞争优势,不利于建立规范的航运市场秩序,不利于企业经营中社会和经济效益的提高。

没有专业化分工的市场,其技术进步和产业升级必然缓慢,从而不能形成必要的市场进入技术壁垒,而进入壁垒低,又为过度进入和过度竞争埋下了“隐患”。

1.3船舶老旧、吨位小、船型和技术设备落后中国国际航运船舶平均船龄为15.7年,其中原油船12.2年,集装箱船13.5年,多用途船、散货船、成品油船为15-17年之间,客船、冷藏船、液化石油气船、杂货船平均在19-23年之间。

浅谈海外EPC项目集装箱运输班轮的选择——以巴基斯坦某核电为例摘要:海外EPC工程项目,即海外工程总承包项目,是指对工程负责设计、设备采购、运输、保险、土建、安装、调试、试运行,最后项目移交外方业主商业运行的整个过程。

集装箱班轮运输是指集装箱班轮公司按事先制定的船期表,在固定航线的固定挂靠港口之间,按规定的操作规则为非固定的广大货主提供规范的、反复的集装箱货物运输服务。

海外EPC项目除件杂货运输方式外,绝大部分设备是采用集装箱班轮运输的形式进行的。

不同集装箱船东在“港-港”之间开辟了许多不同航线的业务,针对项目的特选择相应航线服务的研究尤为重要。

关键词:EPC项目;集装箱一、中国至巴基斯坦航线船东情况1 中远海运集装箱运输有限公司中远海运集装箱运输有限公司是中国远洋海运集团旗下中远海运控股股份有限公司专业经营,运力规模排名世界第三。

截至2020年3月31日,中国远洋海运集团(简称“COSCO”)经营船队综合运力10592万载重吨/1310艘,排名世界第一。

中远海运集装箱运输有限公司在上海至卡拉奇线路上提供了四条航线服务,分别为:PMX、CI1、AS1、CPX。

2 OOCL公司OOCL公司是中国远洋海运集团旗下中远海运控股股份有限公司专业经营,为世界具规模之综合国际集装箱运输及物流公司之一。

OOCL在在中国市场提供集装箱运输及物流服务占领导地位。

OOCL公司在上海至卡拉奇线路上提供了四条航线服务,分别为:CIX1、CPX、CPX3、PMX。

3 HMM公司HMM公司拥有超过100艘先进的船舶、各种物流设施、跨越世界各地的港口网络以及业界领先的IT系统,拥有广泛的全球网络。

HMM公司在上海至卡拉奇线路上提供了一条航线服务,为:CIX。

4 APL公司APL是全球领先的海运公司之一,在全球70多个国家提供超过120个每周的服务。

APL是CMA CGM集团的一部分,CMA CGM拥有全球业务并在不断成长,并不断创新,为客户提供新的海、陆和物流解决方案。

国际航运市场一、是非题1.光船租赁合同纯粹是一种财产租赁合同,它并不具有运输合同的性质。

( ) 2.在航运需求曲线中,运价和需求量的变化方向一般是相同的。

()3.航运需求的弹性主要决定于以下因素:商品承担运费的能力、货类有代用物资的可能性、运输技术上的取代性。

()4.班轮运价根据运价形式可分为班轮公会运价、班轮公司运价、双边运价和货方运价。

()5.货物种类数量是决定船舶类型、船舶吨位的主要依据也是影响运价水平的主要因素之一。

()6.成本定价方法包括平均成本定价法和边际成本定价法。

()7.平均成本定价能反映航运市场环境的供求关系与运价的相互影响。

()8.现行《世界油轮运价表》中所列出的世界各油轮航线的标准运价以每吨英镑计算。

()9.油轮市场运价根据油轮划分可分为原油运价、成品油运价、动植物油运价。

()10.班轮运输市场的结构可分为四类:完全竞争市场、完全垄断市场、垄断性竞争市场和寡头垄断市场。

()11.班轮运输的货物主要是件杂货。

()12.期租船合同中,出租者支付船舶的固定费用;承租者支付船舶的可变费用()13.班轮运输单位造价和投资比不定期船低。

()14.航运运价与海运需求量之间存在相反方向变动。

()15.由于货物性质的差异,油船运输市场与干散货船运输市场之间没有相关性。

()16.因为班轮运输的货物主要是件杂货,所以班轮运输的船舶类型主要是传统杂货船。

()17.改变航线、退出市场方便是班轮运输市场的特点之一。

()18.班轮市场是由为数众且模较大的航运企业的经营活动构成的。

()19.从事不定期船运输的船舶类型主要有各种专用船(如油轮、大型散货船)、兼用船和一般干货船,这些船舶一般来说设计船速和货舱要求很高。

()20.虽然不定期船市场与班轮市场相互影响并有一定的互换性,但是不定期船市场与班轮市场之间有严格的界线。

()21.航运需求虽然在个别上呈异质性,但在总体上却有一定的规律性。

()22.航运需求的移动,反映的是航运需求常常是国家或地区的暂时的一种过渡需求,它带有一定的随机性。

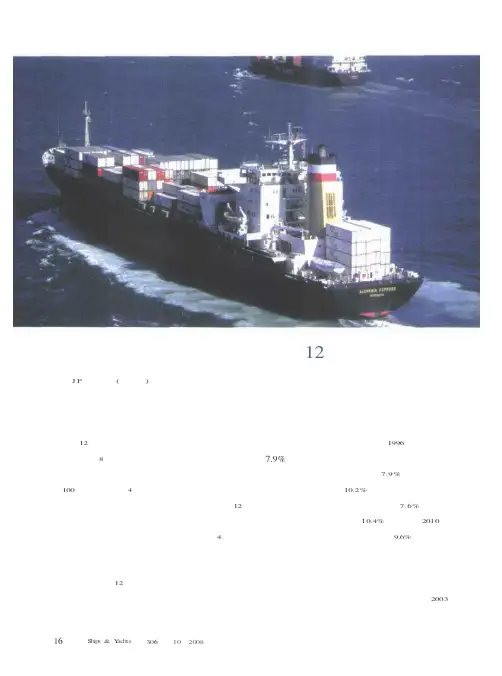

6船艇S &Y 第36期J P 摩根证券(亚太区)日前刚公布一份关于国际集装箱运输市场的分析报告。

报告认为,今年至今为止的运输行业需求增长相信是近12年以来最糟糕的一年。

在刚过去的8个月内,全球市场集装箱运量与上年同期相比,净增100万箱。

在余下4个月内,能否最后捕捉到需求增长的良机,很大程度看正处于金融大危机的美国和欧洲市场消费者是否愿意花钱。

这份由分析员梁文撰写的报告主要是根据12家全球或地区的班轮公司近期业绩表现,再结合伦敦市场的专业咨询公司的看法,而作出上述的结论。

他表示,新船陆续下水,运力出现过剩,低迷的需求和高企的燃油,都令承运人增加成本开支。

今年增长预料只有7.9%纯以股票市场的角度来衡量,集装箱运输行业所遇到的严峻挑战是近12年仅见的,大部分班轮公司的资产帐面值平均已下跌了4成。

他在报告中如此写道:建议投资者短期内离开航运市场板块,原因是现价实在太低,缺乏催化剂来吸引买家进入该领域交易。

为了让大家明白他的观点,他列举了不少数据来证明自己的看法的客观性。

他表示,班轮运输市场的运量需求增长所面对的恶劣程度,是自1996年以来所仅见,预计今年全年的需求增长只有单位数,在7.9%,比年初预测的10.2%要低。

至于明年,分析认为需求增幅在7.6%,比更早期预测10.4%要低,而2010年的需求增幅大约在9.6%。

“如此低增长不允许班轮运输业吸收新下水的大量新运力,这些运力足以支持两位数字的需求增幅。

”以他所见,只在2003集装箱船运输需求增长为12年来最差船舶市场1h ip s ac h ts 0102008第36期S &Y 船艇年见过一次,相信这种供大于求的局面会延续到明年,但至少到目前为止,没有任何讯号可以反映欧美经济在今年年底前可以复苏。

这位分析员直截了当指出,主要东西干线货量正在下跌,而被视为支线船的最后一个堡垒──亚洲区内支线,很有可能会被这种不景气所感染,以致亚洲线和亚洲区内支线都会受到运费的压力。

1我国市场迅速增长,成为全球举足轻重的集装箱货源生成地自2001年我国正式加入WTO以来,随着全球产业分工、制造业转移,我国对外贸易快速发展。

海关统计显示,2002—2007年我国对外贸易连续保持20%以上的高增长率,2007年我国外贸总额继续稳居全球第3位,其中出口跃居世界第2位。

经贸强势推动我国班轮运输市场快速崛起,2007年全国主要港口集装箱吞吐量首次突破1亿TEU,达到1.12亿TEU,比上年增长22%,接近全球港口集装箱吞吐量的1/4(见图1)。

12000 10000 8000 6000 4000 200035302520151050 200220032004200520062007年份全国主要港口吞吐量/万TE U增长率/%图12002—2007年我国港口集装箱吞吐量我国集装箱运输市场早已成为全球市场的核心。

我国出口至欧美航线货量占整个远东出口货量的一半以上。

2007年,太平洋线东行,我国大陆出口占68%,含香港达73%;亚欧线西行,我国大陆出口货量比重超过65%,含香港则超过7成。

2008年我国外贸进出口继续保持较快增长,1—月外贸进出口总值达万亿美元,同比增长26.4%;出口额和进口额分别增长22.6%和31.3%,与上年同期相比,进口增速加快,出口增速有所放缓。

尽管出口增幅较上年略有下降,但我国作为国际集装箱运输业需求重心的地位不会动摇,我国市场对班轮业的影响力呈现进一步增大的趋势。

近年来,国际集装箱班轮公司纷纷加大对我国市场的运力投入,竞争日趋激烈,全球20大班轮公司的航线已覆盖我国主要港口,并且积极铺设中国市场营销网络,其营销网点已经从我国沿海主要港口向内陆地区延伸。

中远集装箱运输有限公司(以国际集装箱运输发展趋势及经营对策中远集装箱运输有限公司副总经理陈翔高层访谈7 1.48下简称中远集运)作为本土企业,已在国内沿海及内陆口岸组建营销机构近300个。

另外,为了提供更加便捷、通畅的联运服务,中远集运还参与上海临港物流园区和天津港滨海集装箱物流中心的建设项目。

航运联盟背景下班轮公司市场集中度分析作者:李鑫来源:《水运管理》2020年第09期【摘要】为研究航运联盟组建对国际集装箱班轮运输市场结构的影响,通过对集装箱班轮运输市场运力、行业集中度指数和相对集中度指数(HHI)的分析,得出在航运联盟背景下,集装箱班轮运输市场结构不断向具有垄断性质的市场结构演化,在未来相当长的一段时间内,集装箱班轮运输市场的市场集中度将持续提高的结论。

【关键词】航运联盟;市场集中度;班轮公司;相对集中度指数(HHI)1 研究背景班轮公会解体后,航运市场亟需一个比班轮公会更加适合新时代发展的联合形式,为了解决班轮公司的成本问题,同时又能在一定程度上提高各个公司的服务质量,航运联盟应运而生。

2020年存在于市场上的三大航运联盟分别是2M、OCEAN和THE,全球顶级班轮公司都已成为其中的联盟成员,班轮公司间的横向收购和并购也基本接近尾声阶段,2M联盟、OCEAN联盟、THE联盟均签下了10年期协议,三大联盟“三足鼎立”的格局已基本稳定。

相对于以往,航运联盟内部公司间的并购提升了航运市场的集中度。

2M联盟的成员有马士基航运、地中海航运,2018年2M联盟逐渐停止了与现代商船的合作,转而宣布与以星航运扩大合作,至此2M联盟与以星航运在跨太平洋航线上的市场份额大约占21%;OCEAN联盟的成员主要有中远海运、达飞轮船、长荣海运,2018年中远海运完成了对东方海外公司的收购,提升了OCEAN联盟内部的集中度;THE联盟的成员包括赫伯罗特、阳明海运、ONE,其中,ONE 是由日本三大航运公司通过整合集运业务而成立的,赫伯罗特也在2017年完成兼并阿拉伯联合航运的工作,运力进一步增加。

相对其他两大联盟来说,THE联盟仍然处于较为薄弱的地位,因此在2019年THE联盟正式宣布与现代商船合作,在部分航线共享舱位。

以上三大航运联盟的重组合并和班轮公司之间的并购,使得市场集中度不断发生变化,全球集装箱运输市场局势也在发生转变。

2国际物流知识篇2.1 国际海运及俄罗斯航线2.1.1 海运航线目前,国际海运船舶的营运方式可分为两大类:即定期船运输〔多为集装箱班轮航线〕和不定期船运输〔主要从事大宗货物的运输,如谷物、石油、矿石、煤炭、木材、砂糖、化肥、磷矿石等,一般都是整船运输〕。

随着国际贸易和国际航运业的发展,集装箱运输以其独特的经济、快捷、方便等优点得到迅速发展,成为国际贸易运输的主要方式,下面重点介绍集装箱班轮运输。

目前,世界上规模最大的三条集装箱航线是远东—北美航线,远东—欧洲、地中海航线和北美—欧洲、地中海航线。

这三条航线将当今全世界人口最稠密、经济最发达的三个板块—北美、欧洲和远东联系起来。

这三大航线的集装箱运量占了世界集装箱水路运量的大半壁江山。

一、远东-北美航线远东一北美航线实际上又可分为两条航线,即远东一北美西岸航线和远东-北美东海岸、海湾航线。

1.远东-北美西海岸航线这条航线主要由远东-加利福尼亚航线和远东-西雅图、温哥华航线组成。

它涉及的港口主要包括远东的高雄、釜山、上海、香港、东京、神户、横滨等和北美西海岸的长滩、格杉矶、西雅图、塔科马、奥克兰和温哥华等。

涉及的国家和地区包括亚洲的中国、韩国、日本和中国的香港、台湾地区以及北美的美国和加拿大西部地区。

这两个区域经济总量巨大,人口特别稠密,相互贸易量很大。

近年来,随着中国经济总量的稳定增长,在这条航线上的集装箱运量越来越大。

目前,仅上海港在这条航线上往来于美国西海岸的班轮航线就多达四十几条。

2.远东一北美东海岸航线这条航线主要由远东一纽约航线等组成,涉及北美东海岸地区的纽约一新泽西港、查尔斯顿港和新奥尔良港等。

这条航线将海湾地区也串了起来。

在这条航线上,有的船公司开展的是“钟摆式”航运,即不断往返于远东与北美东海岸之间;有的则是经营环球航线,即从东亚开始出发,东行线为:太平洋→巴拿马运河→大西洋→地中海→苏伊士运河→印度洋→太平洋;西行线则反向而行,航次时间为80d。

收稿日期:2005-04-18作者简介:江少文(1957-),男,福建福州人,副教授,硕士,主要研究交通运输规划与管理。

E -mai l:js w57@文章编号:1000-4653(2007)03-0077-04集装箱船舶大型化对上海港发展的影响和机遇江少文(上海建桥学院,上海201319)摘 要:在集装箱航运市场中,由于超大型集装箱船优良的经济性能及全球集装箱航运结构的重组,并且在全球国际集装箱运输呈增长的趋势背景下,大批超大型集装箱船投入运营,对上海港的运营和发展形成一定的影响,但同时也给上海港的发展带来了机遇。

上海港要应对国际航运市场的这种变化,就必须采取相应的策略。

随着长三角经济圈的发展和洋山深水港一期、二期工程的完工,进一步巩固了上海港的国际集装箱枢纽港地位,上海港应抓住新的发展机遇,为上海早日建成国际航运中心奠定更加坚实的基础。

关键词:水路运输;集装箱船舶;集装箱枢纽港;发展;机遇中图分类号:U695.2+2 文献标识码:AImpact of Large Container S hips on Shanghai PortDevelopment and OpportunitiesJIANG Shao -wen(Shanghai Jianqiao College,Shanghai 201319,China)Abstract :In container shipping market,due to super -large container ships .excellent economic performance and the reorganization of global container shipping structure,under the background of the global con tainer transport growth a large number of super -large container ships were pu t into operation,there is a certain impact on and opportunities for the development and operation of Shanghai Port.Shanghai port has to take correspondin g coun termeasures to cope with the changes of international shipping market.Along with the develop ment of the Yangtze River Delta economic circle and the completion of the 1st and 2nd term project of Yangshan Deepwater Port,the international container hub port status of Shanghai Port is further consolidated,Shanghai should take the new opportunities for its develop ment to lay a more solid foundation for building international shipping center as soon as possible.Key words :Waterway transportation;Container ship;Con tainer hub port;Develop ment;Opportunity1 集装箱船舶大型化发展的现状与趋势1.1 国际集装箱运输发展现状在过去的几年里,国际集装箱运输市场绝大多数的业内人士都认为国际集装箱运输将进入/衰退期0,甚至有人认为,国际集装箱运输市场,特别是国际集装箱航运市场将面临全面崩溃。

国海证券研究所许可(首席分析师)李然(分析师)S0350521080001S0350521100001**************.cn**************.cn证券研究报告2021年11月03日航运目录一、行业简介⚫规模、集运vs干散vs油运、产业链二、历史复盘⚫集运周期复盘⚫集运格局复盘三、周期位置⚫20-21年景气周期复盘⚫接下来供需演变四、投资建议⚫盈利预测⚫跟踪指标⚫风险提示核心观点1、集运是海运行业(集运、干散货运、油运和特种运输)中周期较弱的分支,目前已进入成熟后期,格局稳固且不断向头部集中。

综合对比货物属性、运输方式和行业格局、集运是海运行业中周期相对较弱的分支,在资本市场上往往能获得相对更高的估值水平。

目前行业发展至成熟后期,渗透率基本见顶,业务量再难回到高增长状态。

与此同时,低业务增长下效率和规模为王,行业在不断出清,目前呈现出的特点是头部格局稳定,且份额不断提升。

2、目前集运公司盈利主要由运价上涨贡献,运价上涨的主要矛盾在于供需错配,目前供需错配的主要原因是港口堵塞导致的供应链紊乱。

更深层次的原因是:经过十年出清,供需已经接近错配的边缘。

疫情期间某些运输环节间歇性停工极大降低了整条供应链的运输效率,再加上欧美刺激政策下的需求强恢复,导致供需剪刀差越拉越大。

3、集运公司的高盈利水平预计将继续保持,明年可以期待继续增长。

①Q4是传统消费旺季,接下来需求或继续增加。

供给端短期无法扩量,且受疫情反复的间歇性影响存在继续下行的预期。

供需差进一步扩大能把即期运价继续稳定在高位。

②美国港口堵塞和公路运力短缺逐步互为因果,从恶性循环中走出需要一定时间。

③长协比例和价格有望进一步提升。

目前供应链处于存货不足,运输准点率极低的状态。

货主的主要诉求慢慢转变为供应的稳定,签订长协的比例大概率会提升。

另一方面,许多2020年或者2021年年初签订的长协价格现远低于现货价格,随着合约签订,即期远期价格会逐步靠拢。

国际集装箱班轮运输发展前景长期从事港口、航运和多式联运研究的美国专家ASHAR博士199 9年和2000年分不以“第4次变革”和“2020年展望”为题,分析展望集装箱班轮运输进展前景,指出集装箱班轮运输的新变革有赖于巴拿马运河的拓宽以及中转装卸技术的进展[1]。

2000年以来全球集装箱运输船舶大型化进程加快[2]、中国成为全球加工中心和集装箱运输第一大国[3]、全球各地港口纷纷采取措拖以适应集装箱运输的进展和船舶大型化的需要,航运也发生了一些当时没有推测到的新变化,专门是巴拿马通过了运河扩建打算,ASHAR博士的观点再次引起关注。

1 集装箱班轮运输系统的进展历程迄今为止,集装箱班轮运输系统相伴着3次变革,经历了3个明显不同的进展时期:(1) 集装箱化运输模式的显现,改变了船一岸换装方式;(2) 集装箱多式联运的进展和船舶铁路集装箱运输整体经营;(3) 集装箱中转运输服务的进展和船船集装箱转运模式的改进。

ASHAR博士曾经认为,集装箱班轮运输系统将发生第4次变革,进入一个以应用巨型集装箱船舶、进展综台运输网络和建设大型集装箱码头为特点的新的进展时期。

巴拿马运河对通航船舶载箱能力的制约,将是第4次变革发生的瓶颈所在,此外,需要有高效率的中转港船舶作业系统与之相配套。

集装箱化班轮运输的第4次变革要紧是指全球集装箱班轮运输服务模式的重建,最终建成创新的全球集装箱运输网络,在此基础上,集装箱班轮运输成为联接全球东西方向和南北方向运输服务的综合运输网络,为用户提供前所未有的高水准的全球运输服务。

在那个综合运输网络中,一个完整的运输过程将包括几个运输段和几次中转。

因此,集装箱化班轮运输的第4次变革也包括专门从事中转运输服务的所谓的纯中转型的大型集装箱港口或者码头的进展。

第4次变革发生后,全球要紧的东西向运输服务将由成为全球贸易环路的、通过巴拿马运河的双向赤道环球航线所承担,赤道环球航线将采纳最大和最有效率的集装箱运输船舶,服务频率也最高,而且因为采纳了环球服务模式,舱位利用率也最高。

赤道环球航线船舶最多挂靠6或者7个位于赤道环球航线与要紧的南北方向运输航线交点上的纯中转型港口(见图1)。

为在纯中转港口或者码头高效地完成大量的中转操作,需要开发专门的集装箱装卸作业设备。

图l 集装箱班轮运输第4次变革导致的运输网络革新目前巴拿马运河可承诺通过的集装箱运输船舶的载箱能力较小,成为集装箱化班轮运输第4次变革的“瓶颈”所在。

2 集装箱班轮运输进展现状分析这些年,集装箱班轮运输显现了区域专业化进展趋势,这一趋势是与第4次变革理论相背离的,ASHAR博士分析了显现这一趋势的缘故。

2.1 区域专业化进展趋势目前,集装箱班轮运输发生的要紧变化,是旧船舶运力被大量投入到一些新开创的次要的东西方向运输航线上,这些新航线船舶挂靠范畴扩展到了往常只是支线船舶才挂靠的地区和港口。

这种区域专业化进展趋势在泛太平洋运输航线上体现得尤为突出。

亚洲的许多运输服务集中在区域港口群上,例如中国北方的渤海湾区域港口群、中部的长三角区域港口群和南方的珠江三角洲区域港口群;在北美也显现了类似的区域港口群,如太平洋西北岸区域港口群、太平洋西南岸区域港口群,太平洋西岸的墨西哥地区港口群、墨西哥湾区域港口群以及大西洋沿岸的东海岸港口群。

类似的区域专业化进展趋势也发生在其他地区,如在过去3~5年时刻里迅速进展起来的亚洲—黑海、亚洲—南美西海岸、亚洲—南美东海岸的直达航线服务。

在不久的今后,亚洲—波罗的海、北美—波罗的海之间的直达航线也可能促进这些地区之间的物流量的增加。

航运界最近的联台兼并导致区域专业化进展趋势,兼并和接管也导致大量类似的航线服务的显现。

航线的兼并使得往常只有支线船舶挂靠的较小的区域性港口的通过量累加起来足以开创直达航线。

区域专业化进展趋势导致较小的区域性港口将会有更多的新的区域服务航线船舶的直截了当挂靠,因此,在这些港口显现了为满足较大船舶的作业需要,建设现代化集装箱码头的进展趋势。

在美国,这些区域性港口包括杰克逊维尔、阿拉巴马州的莫比尔、坦帕和北卡罗莱纳州的威明顿。

类似的进展趋势也发生在波罗的海、黑海、南美州以及亚洲的许多国家,专门是中国,如厦门、福州和连云港等港口。

许多这类新港口设计满足超巴拿马型船舶挂靠的需要,例如迪拜世界港口公司最近开始开发和运作的秘鲁卡亚俄港,该港正在设计的南码头将适应载箱能力达5 500TEU 的船舶,下一期码头工程的设计甚至适应更大的船舶。

当前服务于南美西海岸的最大的船舶载箱能力仅为3 000 TEU左右,该码头1/3的吞吐量预期将是亚洲与南美洲贸易物资中转生成。

区域专业化进展趋势明显是从基于广泛中转的全球运输系统进展的第4次变革向后退了一步,值得引起那些基于中转和分程运输而大力扩展的港口码头经营商的重视。

2.2 区域专业化进展趋势缘故分析区域和次要港口的区域直达运输模式的显现,尽管还没有引起专门多注意,但究其缘故,无非是与枢纽辐射运输模式相比较,具有一定的成本优势。

泛太平洋贸易的进展,专门是亚洲与美国东海岸之间的快速贸易增长能够最好地讲明这现象。

实际上,亚洲与美国东海岸的贸易在市场上占有最大的份额,尽管最近几年亚洲与美国东海岸之间全水运通过巴拿马的航线服务快速增长,然而传统上亚洲与美国东海岸的贸易仍旧依靠多式联运方式通过美国西海岸完成。

预期2015年完成的巴拿马运河扩建工程,将使其具备为更多的采纳大型船舶的航线提供服务的能力,从而成为第4次变革的催化剂。

巴拿马运河扩建工程完成以后,亚洲与美国东海岸之间全水运通过巴拿马的航线服务,可能采纳如图2所示的4种模式进行。

(1) 传统模式:单一航线覆盖全部美国东海岸的港口,如图2(a)中蓝线所示;(2) 区域专业化模式:3个独立的航线服务,每个航线服务集中服务一个美国东海岸区域,如图2(a)中紫线所示;(3) 枢纽辐射模式:3个独立的短途区域循环航线服务,每个航线服务集中服务一个美国东海岸区域,如图2(b)中绿线所示;(4) 全球网络模式:基于第4次变革形成的双向赤道环球航线,提供美国东海岸与亚洲和中东的贸易运输服务,如图2(b)中红线所示,图中将赤道环球航线和美国大西洋海岸与南美东海岸之间的南北方向的运输服务航线的交叉点放在古巴关塔那摩湾,只是为了图形表达上的方便。

图2 亚洲与美国东海岸之间全水运通过巴拿马的航线服务在全球网络模式中,与赤道环球航线相交叉的南北方向运输服务航线提供区域运输服务,完成美国大西洋海岸与南美东海岸之间的进出口贸易物资运输,起到赤道环球航线支线的作用。

在4种模式中,传统模式和区域专业化模式极类似,在运算运输成本时,只考虑区域专业化模式。

假设区域专业化模式采纳载箱能力为4 000 TEU船舶,枢纽辐射模式采纳当前亚洲之外东西方向航线上常用的载箱能力8 000 TEU的超巴拿马型船舶,全球网络模式采纳载箱能力为12 000TEU的新巴拿马型船舶,为简化分析,假设支线船舶载箱能力为干线船舶的1/3,即2 667TEU。

在全球网络模式中,假设用于美国东海岸与南美洲东海岸航线上的载箱能力为6 000TEU的船舶中的2 667TEU箱位用于作为赤道环球航线支线,干线载箱能力为12 000TEU船舶上有2/3的载箱能力专门用于装载进出美国东海岸的物资。

在如此的假设条件下,不同航线服务模式单位集装箱船舶和港口成本的分析结果见表1(表中FEU为40英尺集装箱)。

为研究运输的经济性,定义船舶日成本与船舶额定能力的比值为船舶生产单位成本,船舶成本的运算基于船舶生产单位成本进行,船舶总航次成本为船舶在亚洲与美国东海岸单程航行天数与相应船舶单位成本的积。

区域专业化模式与枢纽辐射模式的比较,涉及到用于区域专业化模式的巴拿马型船舶与用于枢纽辐射模式的超巴拿马型船舶的比较,使用超巴拿马型船舶的枢纽辐射模式航线因为航线较短能够减少干线的配船数量,然而需要额外配置支线船舶;尽管船舶成本净节约83美元/FEU,然而却难以抵偿船船中转集装箱的成本120美元/FEU。

区域专业化模式与全球网络模式的比较,涉及赤道环球航线应用较大型干线和支线船舶。

较大型船舶导致船舶成本节约147美元/FEU,最终导致在考虑中转成本后,总成本节约27美元/FEU。

由于第4冼变革需要在船舶、港口和全球网络的建设方面大量投资,如此的成本节约不管相对值依旧绝对值均不值一提,难以导致第4次变革的发生。

表l 不同运输模式下单位集装箱船舶和港口成3 集装箱班轮运输以后进展展望上述区域直达航线、枢纽辐射航线和赤道环球航线模式下单位集装箱船舶和港口成本分析,尽管是针对亚洲与美国东海岸之间全水运通过巴拿马的航线服务进行的,然而其结果具有普遍适用性。

一旦直达航线船舶载箱能力达到或者超过4000TEU时,其规模经济相应开始萎缩,而由直达航线转为枢纽辐射航线网络产生的船舶成本节约难以抵偿较高的中转费用。

只是,在如此的情形下,最近几年中转箱量仍在增加,ASHAR博士认为要紧缘故是:(l) 区域性港口缺乏足够的设施,要紧是这些港口水深不足,缺少现代化物资装卸设备;(2) 区域性港口通过量没有达到足够开通直达航线的水平;(3) 由于船舶周转利用比较充分,如果航线增加挂靠其他港口将需要增加船舶,结果只增加较少的通过量,得不偿失;或者因为增加挂靠其他港口导致运输时刻延长,失去服务竞争力。

上述咨询题中的部分正在得到解决,如区域性港口的码头建设工程,使得挂靠这些港口的直达航线增加。

与周转有关的中转以及基于分程运输的中转(航线交叉、干线船干线船)受到区域专业化进展趋势的阻碍均较轻微,例如上述区域专业化模式中,3个区域性航线服务可能交叉并互换集装箱以扩大航线覆盖范畴。

如果采纳载箱能力为4 000TEU的船舶的直达航线船舶箱位利用率为70%,挂靠5个港口,则在每个方向每次船舶挂靠平均需要560TEU 的集装箱通过量,假设2/3的集装箱为40英尺箱,相当于335个集装箱。

许多次要港口差不多能够生成这些通过量,更多的港口在今后会达到那个通过量。

上述分析结果表明,基于直达航线挂靠次要港口的区域专业化进展趋势将可能连续,直截了当结果将使中转集装箱吞吐量占集装箱总吞吐量的比例的增长速度放缓甚至停止。

长期的阻碍结果将是,现有集装箱班轮运输系统不可能向包括第4次变革导致的全球网络模式在内的基于大量中转的运输网络转化,即使巴拿马运河扩建工程完成也不能改变这种情形。

只是,ASHAR博士认为,提升船舶装卸效率并降低船船中转成本的技术突破将会使上述结论逆转。

如果船舶作业效率在现有的基础上翻番达到400箱/h,船—船中转成本降到现在的一半,即60美元/FEU,基于大量中转的集装箱班轮运输系统进展将成为可能。

专门需要技术突破的是纯中转港,在这类港口需要配置专门的操作系统,货源和目的区域相同的集装箱需要成组地在船舶之间进行操作。