公积金-通用型贷款明细计算表

- 格式:doc

- 大小:180.00 KB

- 文档页数:6

使用须知

1.黄色表示可输入参数区域,红色表示不同状态下的月供,绿色表示还款计算结果,使用前请在黄色单元格输入相应数据;

2.本表是基于转公积金在前、提前还款在后来计算(即提前还款时间不能早于转公积金贷的时间),否则会出错导致结果不准确;

3.本表提前还款是基于贷款年数不变来计算;

4.如没有转公积贷或每年的利率调整,可将公积金贷利率改成与商业贷款相同的利率或调整后的利率,执行时间相应更改,则结果显示的是提前还款能节省的利息。

5.多次提前还款及多次调整利率计算方式:先把第二次调整利率、提前还款前已还的利息总额、本金金额记录,贷款总额手动输入为原贷款总额-已还本金,期数输入为总期数-已还期数,其它黄色单元格信息相应调整即可,这样可以得到后续多次调整利率或多次提前还款之后每月的月供。

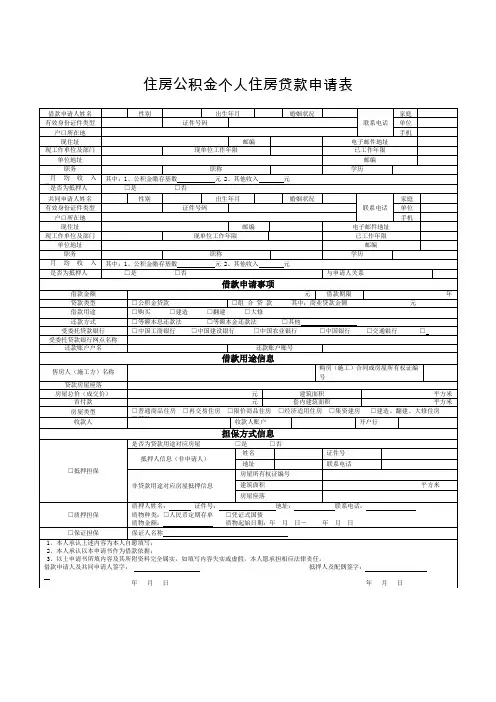

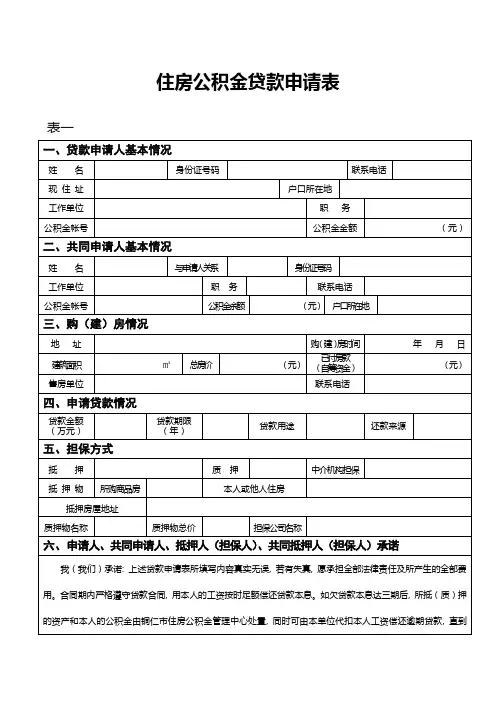

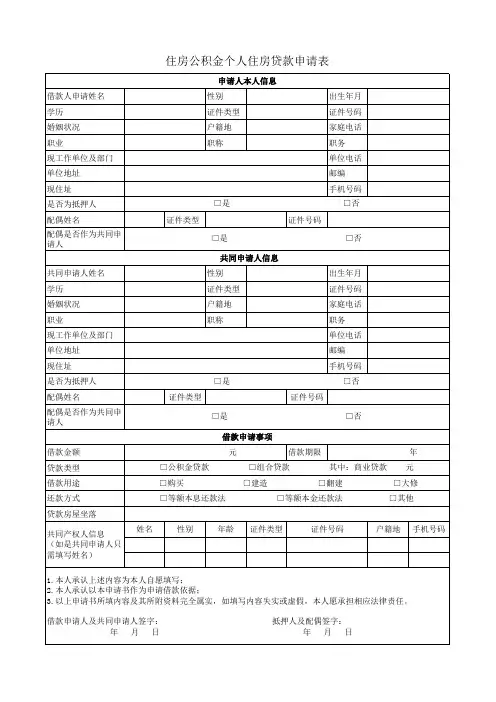

住房公积金贷款申请表表一

表四

住房公积金委托贷款通知

银行:

兹有(单位) (姓名)因的需要, 于年月日向我中心申请住房公积金贷款万元, 我中心按照住房公积金贷款的相关规定对借款申请人的还款能力、信誉和贷款抵押(质押)物进行了核实。

经研究同意向发放住房公积金贷款, 现特委托你行按以下要求办理委托贷款:

一、贷款金额;

二、贷款期限年, 执行年利率%;

三、贷款方式:个贷, 还款方式:等额本息;

四、贷款抵押物以拥有位于

的房产作抵押, 房产证号:

土地使用证号: ;

五、贷款抵押物以购买房开公司路(小区)栋单元层号

房在建房作抵押;

六、贷款质押以公积金作质押, 质押总金额为万元;

七、请将该笔公积金贷款划入。

铜仁市住房公积金管理中心

年月日。

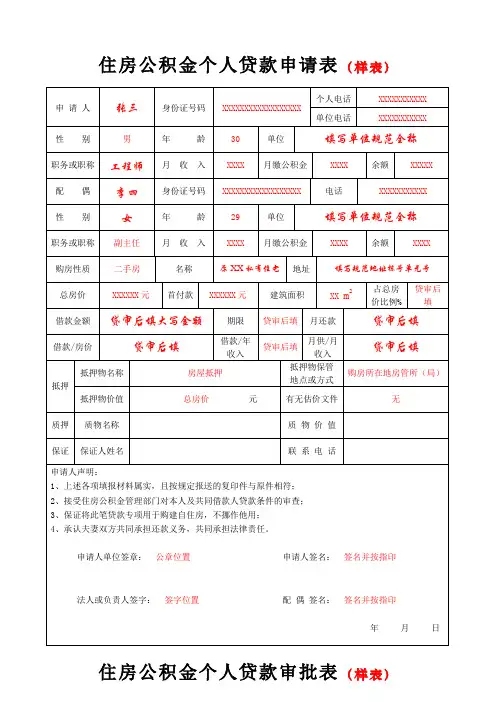

住房公积金个人贷款申请表(样表)住房公积金个人贷款审批表(样表)承诺书(样表)凉山州住房公积金管理中心盐源县管理部:我单位职工张三因购房资金困难,特来你处申请住房公积金贷款,贷款金额(大写)XXXX万元,年限XX年。

根据凉山州住房公积金个人贷款管理办法的有关规定,由本人提出申请,我单位同意为其贷款提供保证担保,并作出以下协助扣款还贷的承诺:1、监督贷款职工按月扣还贷款本息;2、借款人工作调动、退休、下岗(买断工龄)必须还清该笔贷款后,我单位才给予办理工资转移等有关手续。

3、借款人死亡、失踪、离职等情况,我单位将应付给借款人家属的抚恤金、住房公积金、各项补助款等款项,先用于还清贷款后,剩余部分再发给家属。

以上承诺,我单位将严格遵守,如遇不遵守时,我单位将按国家法规承担相应的连带责任。

特此承诺单位公章:单位财务公章:法定代表人签字:财务主管人签字:年月日年月日单身声明(样表)凉山州住房公积金管理中心盐源县管理部:现因本人申请住房公积金贷款,用于购买自住住房。

购房名称填写购房地址,所购房屋性质二手房,本人特此声明:一、本人姓名:张三身份证号码:XXXXXXXXXXXXXXXXXX二、本人目前单身,无配偶。

三、本人保证上述声明真实无误,如因本人隐瞒真实婚姻状况,本人同意按有关政策法规规定退还所贷的住房公积金,并接受相关处理。

声明人:签名单位公章:公章位置年月日公积金对借款人家庭住房登记情况查询申请(样表)购房所在地房管局(房管所):借款人办理住房公积金个人住房贷款,按照有关政策规定,需提供家庭住房情况证明(包括借款人、配偶及未成年子女),特共同向你单位申请查询借款人及家庭成员名下已经登记的住房情况,并出具查询结果证明。

借款人的家庭成员:(1)借款人:张三身份证号:XXXXXXXXXXXXXXXXXX(2)配偶:李四身份证号:XXXXXXXXXXXXXXXXXX(3)未成年人子女:张X身份证号:XXXXXXXXXXXXXXXXXX身份证号:(4)家庭拥有的住房登记记录为:经办人:申请日期:年月日查询须知:借款人及配偶须备齐有效身份证件到房屋登记管理部门查询。

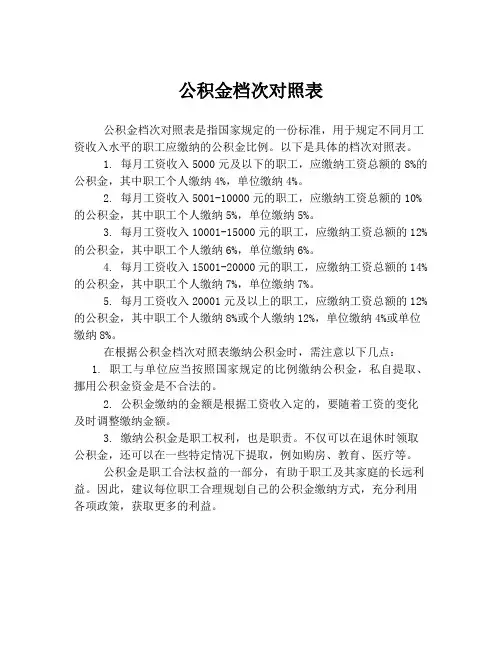

公积金档次对照表

公积金档次对照表是指国家规定的一份标准,用于规定不同月工资收入水平的职工应缴纳的公积金比例。

以下是具体的档次对照表。

1. 每月工资收入5000元及以下的职工,应缴纳工资总额的8%的公积金,其中职工个人缴纳4%,单位缴纳4%。

2. 每月工资收入5001-10000元的职工,应缴纳工资总额的10%的公积金,其中职工个人缴纳5%,单位缴纳5%。

3. 每月工资收入10001-15000元的职工,应缴纳工资总额的12%的公积金,其中职工个人缴纳6%,单位缴纳6%。

4. 每月工资收入15001-20000元的职工,应缴纳工资总额的14%的公积金,其中职工个人缴纳7%,单位缴纳7%。

5. 每月工资收入20001元及以上的职工,应缴纳工资总额的12%的公积金,其中职工个人缴纳8%或个人缴纳12%,单位缴纳4%或单位缴纳8%。

在根据公积金档次对照表缴纳公积金时,需注意以下几点:

1. 职工与单位应当按照国家规定的比例缴纳公积金,私自提取、挪用公积金资金是不合法的。

2. 公积金缴纳的金额是根据工资收入定的,要随着工资的变化及时调整缴纳金额。

3. 缴纳公积金是职工权利,也是职责。

不仅可以在退休时领取公积金,还可以在一些特定情况下提取,例如购房、教育、医疗等。

公积金是职工合法权益的一部分,有助于职工及其家庭的长远利益。

因此,建议每位职工合理规划自己的公积金缴纳方式,充分利用各项政策,获取更多的利益。

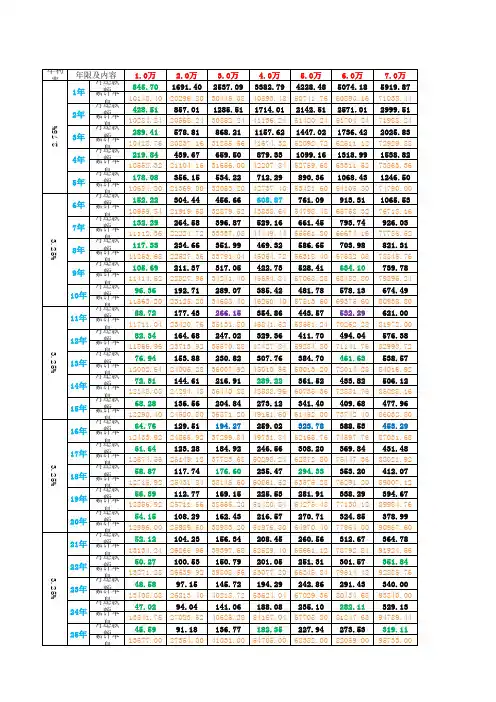

通用型贷款明细计算表(函数公式版)使用说明[分享][原创]通用型贷款明细计算表我制作了一个通用性较强的贷款明细计算工具,可以分析等额还款或等本还款的每月明细情况,另外还支持多达五次调息和一次提前还贷的计算。

希望能为大家的贷款投资计划提供一些参考。

同时,本工具的制作也采用了大量的Excel基础应用,包括数据有效性、条件格式、单元格格式设定以及公式函数等,希望能够为大家在Excel的基本功能及公式应用方面拓展一些新的思路,提供一些借鉴。

为了避免使用中对表内公式设置造成无意的破坏,本工具设置了保护和只读密码,密码为excelhome,在研究查看时可凭此密码打开权限。

本工具打开时会询问是否运行宏,请选择Yes,允许宏的运行(只有控件所包含的代码,没有危害或危险)。

如果没有跳出这样的询问窗口,请事先在Excel的工具——宏——安全性中,将安全级别选为“中”,然后再打开本工具。

详细使用方法可详见附件中的使用说明文档。

工具特性:本工具采用Excel2000制作,除极少量控件和相关VBA代码外,所有功能基本全部由Excel本身的基础应用(包括条件格式、单元格格式、数据有效性等)和大量的函数公式来实现完成,无需加载额外的分析工具库等库文件。

此贷款工具主要用于房贷还款计算,以等额还款方式和等本还款方式(即递减还款方式)为主要计算基础模型,以每月明细表格和阶段汇总相结合的方式直观地显示出了贷款期间任何时间段的偿付本金和偿付利息具体金额以及剩余的借贷本金。

本工具还提供了最多达5次的调息计算和1次提前还款的计算。

可以对贷款期间银行(或公积金)利率变化及提前还款等操作作出及时的反映。

其中提前还款部分目前只支持“减少还款额度”的方式,还不支持“缩短还款期限”的方式。

(关于提前还款部分,此说明中相关部分有更详细的解说。

)对比目前网上的一些现有的贷款计算工具,其中大部分都缺乏每月的明细数据分析,也比较少含有多次调息计算的功能。

除了房贷计算以外,此工具也可推广到其他类似的以月为计息和还款单位进行操作的贷款项目。

因为此版本为函数公式版,所以在开发制作中尽量使用了函数公式及基础应用来实现相关功能,除了为使外观界面相对简洁美观采用了两个复选框及其相关代码外,不留任何其他VBA内容。

当然,类似这样的工具如果用VBA代码或是VB、VC等软件开发工具来做可能会简单许多,功能也更完善,但制作现在这样一个版本主要是为了尽量发掘Excel本身自带的已有功能,也是为了使大家能够在更深入了解和使用Excel基本功能及公式应用方面拓展一些思路,提供一些借鉴。

未来也计划制作此工具的VBA版本,相关功能也将更丰富更完善些。

适用对象:1,还未贷款者,可以使用此工具进行未来贷款的规划和预测分析,为选择适合自己的贷款方式、进行规避利率风险的有效操作提供了借鉴。

2,已经贷款者,一方面可以动态的观察自己贷款的还款情况,分析利息和本金之间的比例关系,观察历次调息对贷款整体的影响。

另一方面也可以使用此工具进行未来提前还款操作的预测分析,为选择可承受的还款时间和方式、进行规避利率风险的有效操作提供了借鉴。

贷款说明:目前主流的贷款方式基本分为等额还款和等本还款,这两种方式也是本工具所涉及的两种方式。

等额方式:每月偿付本金和利息的总额是相等的。

在没有调息和提前还贷的前提下,每月偿付的本金逐月递增,并呈一等比数列(等本数列的公比为月率+1),而每月偿付利息逐月减少。

(关于等额方式的算法有兴趣的朋友可以看一下说明:算法说明)等本方式:每月偿付的本金相等的。

在没有调息和提前还贷的前提下,每月偿付利息逐月减少(呈一等差数列),相应的,每月偿付的本息合计也逐月减少,所以此种还款方式又称之为递减还款。

(关于等本方式的算法有兴趣的朋友可以看一下说明:算法说明)关于组合贷款:贷款根据不同的借贷来源通常可分为公积金贷款和商业贷款,有单独采用以上两者之一的,也有同时采用两者相组合的方式叫做组合贷款。

公积金贷款和商业贷款的利率是不同的,所以在使用本工具时,如果采用组合贷款的,要将公积金贷款和商业贷款分开进行计算,这在后面的使用说明中有更详细解说。

如果采用组合贷款方式,在提前还贷操作时,根据不同银行的要求不同通常也有几种不同的方式:一种是提前还贷的款项必须按比例分摊到公积金和商业贷款上,另一种是可以自主选择提前还款的是公积金部分还是商业贷款部分。

由于存在这样的差异,所以同样也要求在使用工具时将公积金部分和商业部分分开计算,如果有提前还贷操作,也需要预先分配出各自的还贷部分。

关于利率:利率分年率和月率,一般情况下通常所称的房贷利率均指年率。

但因为房贷是按月计息、按月还款的,所以计算时我们经常要用到月率,月率就等于年率除以12。

本工具中,用户只需手动输入所采用的年率,其月率会在公式中自行换算。

另外,年率通常表达为百分之几,比如4.5%、5.508%等,在本工具中,我们约定以百分之一为单位,输入年率时只需输入4.5和5.508即可,公式中会自动除以100。

关于调息:央行会不定期的调整房贷利率,包括公积金的利率和商业贷款的利率。

就近期来说,2005年之前原有一个利率(暂时称为利率A),2005年1月1日起实现了一次新的利率(暂时称为利率B),2005年3月17日又进行了一次新的调息(暂时称为利率C)。

对于2005年3月17日之前已经贷款的,2005年之前使用利率A,从2005年1月1日起实行利率B,然后在2006年1月1日起采用利率C。

对于2005年3月17日之后贷款的,自贷款起就采用利率C。

简单言之,对于已经贷款者来说,调息会在政策发布的下一年年初时执行;而对于新贷款者来说,就执行最近政策所发布的利率。

本工具利率查询中包含了近几年的调息利率,可供参考,但注意不同地区不同银行可能存在差异。

关于提前还款:提前还款通常也有两种方式,一种是选择每月的还款额度不变,缩短贷款期限。

另一种是选择保持贷款期限不变,减少每月的还款额度。

本工具目前只支持后面一种选择。

另外由于部分银行在提前还款时要进行日息的计算,下面作一个比较详细的介绍和解释:通常贷款的计息都以月为单位,还款结算也以月为单位。

但部分银行(未作全面了解),在客户进行提前还贷操作时会对日息进行计算(银行始终是最精明的!)打个比方,每月的贷款结算日比如为20号,每到20号银行就会从你的卡上扣除这个月的应付本金和应付利息,此时扣除的应付利息实际上是从上个月20日开始至本月20日所产生的贷款利息。

如果你在第八个月的10号进行了提前还款的操作,银行会认为你从第七个月20日开始至第八个月10号之前的应付利息已然产生,仍需照以前一样支付,而10号之后的的利息才是根据你还款之后新的本金计算而得的。

所以在这个月里,银行是按天算的利息。

这个月的结算金额也比较复杂,有多种形式:有的银行会让客户将上月20日至本月10日之间的这部分利息与提前还款额合在一起进行支付,当月结算的就是剩下10天的利息加上本金部分(本息合计相对后面几个月要少些);有的会把两部分利息合在一起结算在当月还款中(这样本息合计相对后面几个月要多些)。

由于这部分情况比较复杂,所以在本工具中,并没有去像部分银行一样计算日息,而是仍旧按照月息进行计算,相当于默认下面这种情况:如果是第八月提前还款,就认为是第七个月的二十一日进行了还款操作,第八月的利息为新产生的利息。

如果是第九月提前还款,就认为是第八月的二十一日进行了还款操作,第九月的利息为新产生的利息。

所以大家在使用本工具的时候,填写提前还款日期的时候请注意,约定以还款后的那个结算日所在月为还款当月。

也是由于上面的这个原因,本工具中等额还款方式在进行提前还款计算时,可能会跟实际情况稍有出入,但一般这个差值并不会太大。

如果把银行要求一起支付的那部分日息和提前还款部分合在一起输入在提前还贷金额栏内,会有助于减少这个误差。

未来如果制作此工具的VBA 版本,会尽量把这种复杂的情况也包含在内。

工具使用说明:本文件打开时会询问是否运行宏,请选择yes ,允许宏的运行(只是控件所包含的代码,没有任何危害或危险)。

如果没有跳出这样的询问窗口,请事先在Excel 的工具——宏——安全性中,将安全级别选为“中”。

然后再打开本工具。

打开后界面如下图:默认打开的是等额还款的计算工具,如果要切换到等本计算,可在图中1处点击等本还款的页面链接。

在进行计算前,先要在图中2处输入贷款金额(以万元为单位),选择贷款年限(只能在下拉框里选择,最大为30年),输入初始的贷款年率(年率只需输入百分比前的数字,工具会自动除以100)。

如果你使用了组合贷款,请将公积金和商业贷款分开成两次分别进行计算。

也可以将本工具改名后存为另一个副本,同时在Excel里面打开两个窗口,分别计算公积金和商业贷款。

如果不清楚目前的年率,也可在图中1处点击利率查询的页面工具进行查询或换算。

三个贷款的主要参数输入后,在图中3处已经出现了每个月的明细数据,上方的黑体字则是贷款期的合计统计。

在图中6处可通过下拉框选择统计前多少个月的合计情况。

如果有要进行提前还款计算,请在图中5处的小方框内打勾。

如果要进行经历调息的计算,则在图中4处的小方框内打勾。

见下图:“提前还款”前打勾后,会要求用户输入还款日期,格式为贷款开始的第几个月,具体定义可参见前文。

还要输入还款金额,同样以万元为单位。

此两项信息输入后,会在下面详表里出现提前还款月的标识,用户可以核对一下是否确实是在那个月,还款后的计算结果也同时实时生成。

在涉及提前还款的计算时,其结果与实际银行结算情况可能存在一些出入,原因如前文所述。

“是否调息”前打勾后,会首先要求用户输入贷款的起始时间,某年某月,就是银行第一次开始扣款的所在月份。

然后下面会自动出现第一次调息的信息框,要求用户输入第一次调息年份和调息后利率。

调息的月份通常都默认为调息年的一月份,利率输入格式与前相同。

调息日期请不要比贷款起始日期还早,否则工具会提示错误。

第一次调息年率输入后,会自动显示第二次调息的输入框,如果你没有接下来的第二次调息,请将第二次调息的年率保持为0。

如果你要进行第二次调息的计算,同样可以依照前面输入第二次调息的相关信息。

总之,调息信息要按顺序输入,不可跳跃次数。

如果不需要后面的几次调息计算,可将它的利率改为0。

如果需要将所有调息信息重新更改再次进行计算,把上面的勾重新勾选一下也是一种不错的选择。

调息信息输入后,下方详表内同样会产生调息月的标识,以便查看。

只要信息输入完全,下面的详表内会实时反映数据,所见即所得,不需要再点其它按钮。

等本还款的工具使用方法也与上面方法一样。

有些用户可能对自己的贷款利率不是很清楚,一般可以咨询贷款银行或查询当地的房贷网站,工具的利率查询页面里也为大家提供了换算工具以便参考。