友邦保险基本法

- 格式:ppt

- 大小:2.57 MB

- 文档页数:76

中国保险代理人的真实生存现状前言:转此文的目的,处于多年来看到太多保险代理人的辛酸苦辣,一拨、一拨满怀激情入司,又一拨一拨灰心丧气离去。

相信有良知的决策层大人物会偶尔光顾本论坛,来找一些所需素材。

就让此小文权作大人物及想入非非之辈的一付清醒剂吧。

表彰大会上的光环、即可兑现的佣金、伶牙俐齿的话术……这是社会大众眼中的保险代理人。

然而,中国保险代理人的真实生存状况是怎样的?有多少人能够看到他们的真实状况?大报小报唾沫横飞地抨击个别代理人的不规范行为的时候得到的是激扬文字、主持正义的自我良好感觉。

此时,在考核和社会排斥的双重压力下展业的代理人成了真正的弱势群体。

“理解万岁”曾经被奉为人文精神的体现,我们也应该理解作为社会一个重要组成部分的150万保险代理人,理解他们的光荣、他们的梦想。

中国保险代理人有150万,曾经涉足过保险业的总人数不少于一千万。

这一代人,成就了中国保险业今天的辉煌。

中国的保险代理人制度由友邦保险公司1992年引入中国,继而成为中国保险业10多年来高速发展的源动力之一。

时至今日,现存的保险代理人制度却面临着全面挑战。

一、辛苦撑起一片天,承受八方责难“保险不是人干的,是人才干的!”“你要想成功,你就要和成功的人在一起!”“你只要想发财,那你就能发财。

关键在于你想不想!”…………在中国,当想富的和不想富的都已经富起来的时候,留给社会中下层人们的机会已经不多了。

保险公司的职场是一个能令他们兴奋的地方。

在那里,高级讲师的讲演,在高超的讲演技巧运用中糅合了西方成功学和中国传统厚黑学(当然已去其糟粕)的精华,如传说中的甘露,点点滴滴地落到受众们的心田,令他们意醉神迷、手足俱奋。

“百万不是梦,十万刚起步!”不是吗?保险精英们就坐在身边--款款有致,英气勃发,真是令人羡慕的一族啊!“今天卖白菜,明天卖保险。

”带着职场里传染的亢奋,还有心底里对于富起来的无比渴望,一大批处于社会下层的人们开始迈出了保险代理人的脚步。

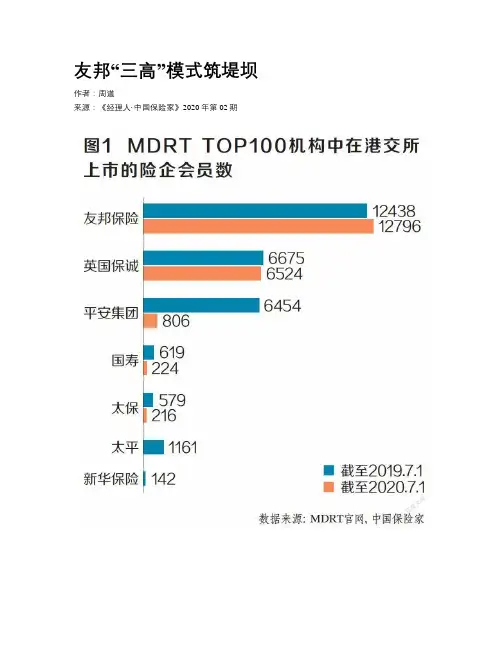

友邦“三高”模式筑堤坝作者:***来源:《经理人·中国保险家》2020年第02期率先将保险代理人制度引入中国市场的友邦保险,严格执行“最优秀的代理”策略,对代理人的招聘、培训等方面的要求显著高于同业。

在高质量代理人的支撑下,友邦保险构建了“三高”商业模式,即为中高端客户提供高价值的产品和高频次的服务,并进而筑起一个互联网保险时代的竞争“高地”。

2020年6月17日,银保监会批准友邦保险内地分支机构改建为友邦独资人寿保险子公司。

自此,友邦人寿可全国展业。

2019年12月,监管将外资股比从51%提高至100%,过渡期提前到2020年1月1日,友邦上海分公司随即展开改建寿险独资子公司的全面准备工作。

面临“分改子”成功落地的重大机遇,友邦中国加快代理人招募和区域拓展。

野村证券研究报告认为,友邦中国将是友邦保险未来3-5年内的主要增长动力。

事实上,在友邦保险股东、董事、管理层利益高度统一的闭环授权和管理机制之下,友邦中国多年专注高端客户而构建的“三高模式”,将成为其应对互联网巨头强力分食保险市场的最佳盾牌。

率先将代理人制度引入中国,个险渠道能力居首作为全球唯一一家总部设于中国香港、专注于亚太区保险市场的国际人寿保险公司,友邦保险1931年首次以INTASCO(International Assurance Company,Limited)的名义在上海注册,逐步包揽美国国际集团(AIG集团)的亚太区业务,2008年金融危机期间,AIG为偿还债务将友邦保险转为独立实体。

2010年,友邦保险在香港联交所上市,AIG持有公司32.89%的股份(2012年通过配售方式出售全部股份)。

1992年,友邦上海分公司成立,成为首家、也是唯一一家在中国内地经营个人寿险业务及非寿险业务的外资独资保险公司。

友邦中国总保费从1993年的1200万元增至2019年的341亿元。

2010年上市后,友邦保险积极转型,友邦中国也开始积极寻求战略转型,产品与分销侧重点开始向高素质代理人销售的高NBVM(新业务价值倍数)健康险等保障型产品转移,除2011-2012年因降银保和投连、万能等储蓄型产品,导致新单出现小幅负增长外,新单保持高速增长。

友邦培训心得体会今天我学了什么??Doing is more important than talking.做比说更加重要。

Different kinds teaching methods can help agents devote their hearts into studying.通过不同的授课方式结合上课准备的内容,令代理人更加投入学习。

The right method is more important than the speed.方向比速度更加重要。

What is systematization? 什么是系统化?Different kinds of training methods.培训的各种形式。

Understand the importance of goal setting.明确目标的重要性别。

Wheel effect: the positive effect from training.车轮效应:培训产Repeat can be to form good habits. 反复养成习惯。

生的积极作用。

Different kinds of agents need different methods to improve skills.对于不同类型大代理人需要采用不同方式去提拔。

“17 steps” are essential for successful agents, which should be kept focusing on.成功的代理人必须做到“十七步”并持之以恒地坚持下去。

Miss Cheryl’s VCD really makes sense to the audiences. It’s told that accidents occur anywhere unpredictable so insurance is important to us. Cheryl 的VCD令观众感动同时可让大家得知意外无处不在,无法预知,保险对我们很重要。

友邦保险集团简介友邦保险为亚太地区领先的人寿保险公司,服务于整个亚太地区长达90年。

友邦保险为个人与企业客户提供人寿保险、退休计划、健康意外险和理财等产品及服务。

The AIA Group is a leading life insurance organisation in Asia Pacific that traces its roots in the region back more than 90 years. It provides individuals and businesses with products and services for life insurance, retirement planning, accident and health insurance as well as wealth management solutions.友邦保险集团简介友邦保险为亚太地区领先的人寿保险公司,服务于整个亚太地区长达90年。

友邦保险为个人与企业客户提供人寿保险、退休计划、健康意外险和理财等产品及服务。

公司在15个国家和地区拥有超过32万名营销员以及约2万3千5百名员工,服务逾2300万有效保单客户。

友邦保险的分支机构、附属公司及联营公司遍布澳大利亚、文莱、中国大陆、香港、印度、印尼、澳门、马来西亚、新西兰、菲律宾、新加坡、韩国、台湾、泰国及越南。

The AIA Group is a leading life insurance organisation in Asia Pacific that traces its roots in the region back more than 90 years. It provides individuals and businesses with products and services for life insurance, retirement planning, accident and health insurance as well as wealth management solutions. Through an extensive network of more than 320,000 agents and approximately 23,500 employees across 15 geographical markets, the AIA Group serves the customers of over 23 million in-force policies in the region.The AIA Group has branch offices, subsidiaries and affiliates located in jurisdictions including Australia, Brunei, China, Hong Kong, India, Indonesia, Macau, Malaysia, New Zealand, Philippines, Singapore, South Korea, Taiwan, Thailand and Vietnam.友邦保险在中国大陆友邦保险中国区各分支机构是友邦保险集团的成员公司。

友邦基本法美国友邦保险有限公司广州分公司代理人佣金、奖金、考核及晋升表附表甲佣金率表(自1999年12月1日起实行)(按实缴保险费百分比计算)友邦金瑞保证年金养老保险(品种A和B)拥金率第一保险单第二保险单第三保险单第四保险单第五保险单年度佣金占年度佣金占年度佣金占年度佣金占年度佣金占保费的保费的保费的保费的保费的1.5% NA NA NA NA 趸缴3.0% 1.5% 1.0% NA NA 三年缴清5.0% 3.0% 1.0% 1.0% 1.0% 五年缴清10.0% 5.0% 3.0% 2.0% 2.0% 十年缴清15.0% 6.0% 3.0% 3.0% 3.0% 十五年缴清20.0% 8.0% 5.0% 3.0% 3.0% 二十年缴清友邦金阳给付至八十周岁年金及养老保险(品种A和B)佣金率第一保险单第二保险单第三保险单第四保险单第五保险单年度佣金占年度佣金占年度佣金占年度佣金占年度佣金占保费的保费的保费的保费的保费的趸缴 2.0% NA NA NA NA 三年缴清5.0% 3.0% 2.0% NA NA 五年缴清 10.0% 5.0% 2.0% 2.0% 2.0% 十年缴清 20.0% 5.0% 5.0% 5.0% 5.0% 十五年缴清 30.0% 10.0% 5.0% 5.0% 5.0% 二十年缴清35.0% 15.0% 5.0% 5.0% 5.0% 缴费至54岁(品种A)18~35 35.0% 15.0% 5.0% 5.0% 5.0% 36 30.0% 13.0% 5.0% 5.0% 5.0% 37 30.0% 11.0% 5.0% 5.0% 5.0% 38 30.0% 10.0% 5.0% 5.0% 5.0% 39 30.0% 10.0% 5.0% 5.0% 5.0% 40 30.0% 9.0% 5.0% 5.0% 5.0% 41 28.0% 8.0% 5.0% 5.0% 5.0% 42 26.0% 6.0% 5.0% 5.0% 5.0% 43 24.0% 6.0% 5.0% 5.0% 5.0% 44 22.0% 5.0% 5.0% 5.0% 5.0% 45 20.0% 5.0% 2.0% 2.0% 2.0% 46 18.0% 5.0% 2.0% 2.0% 2.0% 47 16.0% 5.0% 2.0% 2.0% 2.0% 48 14.0% 5.0% 2.0% 2.0% 2.0% 49 12.0% 5.0% 2.0% 2.0% 2.0% 50 10.0% 5.0% 2.0% 2.0% 2.0%缴费至59岁(品种B)18~40 35.0% 15.0% 5.0% 5.0% 5.0% 41 30.0% 13.0% 5.0% 5.0% 5.0% 42 30.0% 11.0% 5.0% 5.0% 5.0% 43 30.0% 10.0% 5.0% 5.0% 5.0% 44 30.0% 10.0% 5.0% 5.0% 5.0% 45 30.0% 10.0% 5.0% 5.0% 5.0% 46 28.0% 9.0% 5.0% 5.0%5.0% 47 26.0% 8.0% 5.0% 5.0% 5.0% 48 24.0% 6.0% 5.0% 5.0% 5.0% 49 22.0%6.0% 5.0% 5.0% 5.0% 50 20.0% 5.0% 5.0% 5.0% 5.0% 51 18.0% 5.0% 5.0% 5.0% 5.0% 52 16.0% 5.0% 2.0% 2.0% 2.0% 53 14.0% 5.0% 2.0% 2.0% 2.0% 54 12.0% 5.0% 2.0% 2.0% 2.0% 55 10.0% 5.0% 2.0% 2.0% 2.0%友邦丰盛定期两全增值寿险佣金率第一保险单第二保险单第三保险单第四保险单第五保险单年度佣金占年度佣金占年度佣金占年度佣金占年度佣金占保费的保费的保费的保费的保费的十年缴清 20.0% 5.0% 5.0% 5.0%5.0% 十五年缴清 30.0% 10.0% 5.0% 5.0% 5.0% 二十年缴清 35.0% 15.0% 5.0% 5.0% 5.0% 缴费至49岁18~30 35.0% 15.0% 5.0% 5.0% 5.0% 31 30.0% 13.0% 5.0% 5.0% 5.0% 32 30.0% 11.0% 5.0% 5.0% 5.0% 33 30.0% 10.0% 5.0% 5.0% 5.0% 34 30.0% 10.0%5.0% 5.0% 5.0% 35 30.0% 9.0% 5.0% 5.0% 5.0% 36 28.0% 8.0% 5.0% 5.0% 5.0% 37 26.0% 6.0% 5.0% 5.0% 5.0% 38 24.0% 6.0% 5.0% 5.0% 5.0% 39 22.0% 5.0% 5.0% 5.0% 5.0% 40 20.0% 5.0% 2.0% 2.0% 2.0% 41 18.0% 5.0% 2.0% 2.0% 2.0% 42 16.0% 5.0% 2.0% 2.0% 2.0% 43 14.0% 5.0% 2.0% 2.0% 2.0% 44 12.0% 5.0% 2.0% 2.0% 2.0% 45 10.0% 5.0% 2.0% 2.0% 2.0% 缴费至54岁18~35 35.0% 15.0% 5.0% 5.0% 5.0% 36 30.0% 13.0% 5.0% 5.0% 5.0% 37 30.0% 11.0% 5.0% 5.0% 5.0% 38 30.0% 10.0% 5.0% 5.0% 5.0% 39 30.0% 10.0% 5.0% 5.0% 5.0% 40 30.0% 10.0% 5.0% 5.0% 5.0% 41 28.0% 9.0% 5.0% 5.0%5.0% 42 26.0% 8.0% 5.0% 5.0% 5.0% 43 24.0% 6.0% 5.0% 5.0% 5.0% 44 22.0%6.0% 5.0% 5.0% 5.0% 45 20.0% 5.0% 5.0% 5.0% 5.0% 46 18.0% 5.0% 2.0% 2.0% 2.0% 47 16.0% 5.0% 2.0% 2.0% 2.0% 48 14.0% 5.0% 2.0% 2.0% 2.0% 49 12.0% 5.0% 2.0% 2.0% 2.0% 50 10.0% 5.0% 2.0% 2.0% 2.0% 缴费至59岁18~40 35.0% 15.0% 5.0% 5.0% 5.0% 41 30.0% 13.0% 5.0% 5.0% 5.0% 42 30.0% 11.0% 5.0% 5.0% 5.0% 43 30.0% 10.0% 5.0% 5.0% 5.0% 44 30.0% 10.0% 5.0% 5.0% 5.0% 45 30.0% 9.0% 5.0% 5.0% 5.0% 46 28.0% 8.0% 5.0% 5.0% 5.0% 47 26.0% 6.0% 5.0% 5.0% 5.0% 48 24.0% 6.0% 5.0% 5.0% 5.0% 49 22.0% 5.0% 5.0% 5.0% 5.0% 50 20.0% 5.0% 2.0% 2.0% 2.0% 51 18.0% 5.0% 2.0% 2.0% 2.0% 52 16.0% 5.0% 2.0% 2.0% 2.0% 53 14.0% 5.0% 2.0% 2.0% 2.0% 54 12.0% 5.0% 2.0% 2.0% 2.0% 55 10.0% 5.0% 2.0% 2.0% 2.0% 缴费至64岁18~45 35.0% 15.0% 5.0% 5.0% 5.0% 46 30.0% 13.0% 5.0% 5.0% 5.0% 47 30.0% 11.0% 5.0% 5.0% 5.0% 48 30.0% 10.0% 5.0% 5.0% 5.0% 49 30.0% 10.0% 5.0% 5.0% 5.0% 50 30.0% 9.0% 5.0% 5.0% 5.0% 51 28.0% 8.0% 5.0% 5.0% 5.0% 52 26.0% 6.0% 5.0% 5.0% 5.0% 53 24.0% 6.0% 5.0% 5.0% 5.0% 54 22.0% 5.0% 5.0% 5.0% 5.0% 55 20.0% 5.0% 2.0% 2.0% 2.0% 56 18.0% 5.0% 2.0% 2.0% 2.0%57 16.0% 5.0% 2.0% 2.0% 2.0% 58 14.0% 5.0% 2.0% 2.0% 2.0% 59 12.0% 5.0% 2.0% 2.0% 2.0% 60 10.0% 5.0% 2.0% 2.0% 2.0%友邦长鸿增值终身寿险佣金率第一保险单第二保险单第三保险单第四保险单第五保险单年度佣金占年度佣金占年度佣金占年度佣金占年度佣金占保费的保费的保费的保费的保费的趸缴 2.0% NA NA NA NA 三年缴清5.0% 3.0% 2.0% NA NA 五年缴清 10.0% 5.0% 2.0% 2.0% 2.0% 十年缴清 20.0% 5.0% 5.0% 5.0% 5.0% 十五年缴清 30.0% 10.0% 5.0% 5.0% 5.0% 二十年缴清35.0% 15.0% 5.0% 5.0% 5.0% 缴费至8735.0% 15.0% 5.0% 5.0% 5.0% 岁缴费至54岁18~35 35.0% 15.0% 5.0% 5.0% 5.0% 36 30.0% 13.0% 5.0% 5.0% 5.0% 37 30.0% 11.0% 5.0% 5.0% 5.0% 38 30.0% 10.0% 5.0% 5.0% 5.0% 39 30.0% 10.0% 5.0% 5.0% 5.0% 40 30.0% 9.0% 5.0% 5.0% 5.0% 41 28.0% 8.0% 5.0% 5.0% 5.0% 42 26.0% 6.0% 5.0% 5.0% 5.0% 43 24.0% 6.0% 5.0% 5.0% 5.0% 44 22.0% 5.0% 5.0% 5.0% 5.0% 45 20.0% 5.0% 2.0% 2.0% 2.0% 46 18.0% 5.0% 2.0% 2.0% 2.0% 47 16.0% 5.0% 2.0% 2.0% 2.0% 48 14.0% 5.0% 2.0% 2.0% 2.0% 49 12.0% 5.0% 2.0% 2.0% 2.0% 50 10.0% 5.0% 2.0% 2.0% 2.0% 缴费至59岁18~40 35.0% 15.0% 5.0% 5.0% 5.0% 41 30.0% 13.0% 5.0% 5.0% 5.0% 42 30.0% 11.0% 5.0% 5.0% 5.0% 43 30.0% 10.0% 5.0% 5.0% 5.0% 44 30.0% 10.0% 5.0% 5.0% 5.0% 45 30.0% 9.0% 5.0% 5.0% 5.0% 46 28.0% 8.0% 5.0% 5.0% 5.0% 47 26.0% 6.0% 5.0% 5.0% 5.0% 48 24.0% 6.0% 5.0% 5.0% 5.0%49 22.0% 5.0% 5.0% 5.0% 5.0% 50 20.0% 5.0% 2.0% 2.0% 2.0% 51 18.0% 5.0% 2.0% 2.0% 2.0% 52 16.0% 5.0% 2.0% 2.0% 2.0% 53 14.0% 5.0% 2.0% 2.0% 2.0% 54 12.0% 5.0% 2.0% 2.0% 2.0% 55 10.0% 5.0% 2.0% 2.0% 2.0%友邦定期寿险附加公司及友邦定期寿险豁免缴付保险费及预支保险金附加合同佣金率缴费期限第一保险单年度第二保险单年度第三保险单度第四、五保险单年度佣金占保费的佣金占保费的佣金占保费的佣金占保费的 5 10.0% 5.0%2.0% 2.0% 6 12.0% 5.0% 2.0% 2.0% 7 14.0% 5.0% 2.0% 2.0% 8 16.0% 5.0%2.0% 2.0% 9 18.0% 5.0% 2.0% 2.0% 10 20.0% 5.0% 5.0% 5.0% 11 22.0% 6.0% 5.0% 5.0% 12 24.0% 6.0% 5.0% 5.0% 13 26.0% 8.0% 5.0% 5.0% 14 28.0% 9.0% 5.0% 5.0% 15 30.0% 10.0% 5.0% 5.0% 16 30.0% 10.0% 5.0% 5.0% 17 30.0% 10.0% 5.0% 5.0% 18 30.0% 11.0% 5.0% 5.0% 19 30.0% 13.0% 5.0% 5.0% 20+ 35.0% 15.0% 5.0% 5.0%意外及健康保险佣金率投保年龄第一保险单年度第二保险单年度第三保险单度第四、五保险单年度佣金占保费的佣金占保费的佣金占保费的佣金占保费的可投保年龄 20.0% 20.0% 20.0% 20.0% 注:1、除“友邦定期寿险附加合同”与“友邦定期寿险豁免缴付保险费及预支保险金附加合同”外,其它寿险附加合同之佣金率与主合同佣金率相同。

告友邦书的内容友邦保险是一家知名的保险公司,其产品涵盖了人寿保险、健康保险、财产保险等多个领域。

告友邦书是指向友邦保险公司提出索赔请求的一种书面形式。

下面将从告友邦书的内容、格式和写作技巧等方面进行详细介绍。

一、告友邦书的内容1. 保险合同信息:在告友邦书中,首先需要明确保险合同的相关信息,包括被保险人的姓名、身份证号码、保险合同的编号、保险期限等。

这些信息有助于友邦保险公司快速定位到被保险人的保险合同。

2. 事故描述:接下来,需要详细描述发生的事故情况。

这包括事故发生的时间、地点,事故的经过和原因等。

在描述事故经过时,可以使用恰当的段落和标题,使文章结构清晰,易于阅读。

3. 损失证明:除了事故描述,告友邦书还应该附上与事故相关的损失证明。

这可以是医疗费用发票、财产损失的评估报告等。

损失证明的提供能够增加索赔的可信度,有助于友邦保险公司对索赔进行审核。

4. 索赔要求:在告友邦书中,明确表达索赔的具体要求。

这包括索赔的金额、索赔的原因和依据等。

要求的表达应该准确严谨,避免歧义或错误信息的出现。

5. 联系方式:告友邦书中应该留下联系人的姓名、电话号码、地址等联系方式。

这样友邦保险公司在处理索赔时可以与索赔人进行及时有效的沟通。

二、告友邦书的格式1. 标题:告友邦书的标题应该简明扼要,能够准确概括索赔内容。

2. 正文:告友邦书的正文应该遵循逻辑顺序,内容要点应表达清晰,语句通顺,使用词汇丰富。

可以使用恰当的段落和标题,使文章结构清晰,易于阅读。

3. 结尾:告友邦书的结尾部分应该简洁明了,再次强调索赔的要求,并留下联系方式。

三、告友邦书的写作技巧1. 简洁明了:告友邦书要求语言简洁明了,避免废话和冗长的叙述。

可以使用恰当的段落和标题,使文章结构清晰,易于阅读。

2. 事实真实:在写作告友邦书时,要求内容准确严谨,避免歧义或错误信息的出现。

事实真实是写作告友邦书的基本原则。

3. 诚实守信:写作告友邦书时要诚实守信,不要故意夸大事故情况或索赔金额。

在友邦保险的工作心得(实用版)编制人:__________________审核人:__________________审批人:__________________编制单位:__________________编制时间:____年____月____日序言下载提示:该文档是本店铺精心编制而成的,希望大家下载后,能够帮助大家解决实际问题。

文档下载后可定制修改,请根据实际需要进行调整和使用,谢谢!并且,本店铺为大家提供各种类型的实用范文,如工作总结、工作报告、工作计划、个人汇报、心得体会、合同协议、条据文书、策划方案、演讲致辞、其他范文等等,想了解不同范文格式和写法,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!In addition, this shop provides various types of practical essays, such as work summary, work report, work plan, personal report, experience, contract agreement, document, planning plan, speech, other essays, etc. Please pay attention to the different formats and writing methods of the model essay!在友邦保险的工作心得在友邦保险的工作心得优秀6篇金融服务对于人们生活的从而提升我们自身的竞争力和市场份额。

友邦保险利润率高的原因友邦保险一直以来以其高利润率而闻名于业界。

其成功的原因可以归结为以下几点。

友邦保险具有强大的市场份额和广泛的客户群体。

作为一家历史悠久的保险公司,友邦保险在全球各地建立了庞大的销售网络和客户群体。

这使得友邦保险能够充分利用规模经济,降低成本,提高效益。

同时,友邦保险还通过不断创新和开拓新市场,进一步扩大了其市场份额,为公司带来了更多的利润。

友邦保险注重产品创新和服务质量。

友邦保险不断推出符合市场需求的创新保险产品,以满足客户多样化的保险需求。

友邦保险还致力于提供优质的客户服务,包括快速理赔、24小时客户支持等。

这些举措不仅提高了客户的满意度,也增加了客户的忠诚度,为友邦保险带来了稳定的利润。

友邦保险注重风险管理和资本运作。

友邦保险在风险管理方面投入了大量的资源,通过科学的风险评估和控制,降低了公司面临的风险和不确定性。

友邦保险还积极进行资本运作,通过合理的资本配置和投资组合管理,实现了资本的最大化利用。

这些措施有效地提高了友邦保险的盈利能力和利润率。

友邦保险注重员工培训和团队建设。

友邦保险深知员工是公司最重要的资产,因此注重员工培训和发展。

友邦保险通过培训提高员工的专业素养和服务质量,使其能够更好地满足客户需求。

友邦保险还鼓励员工之间的合作与互动,建立了一个团结、高效的团队。

这种积极向上的企业文化有助于提高公司的绩效和利润率。

友邦保险之所以能够保持高利润率,是因为其拥有强大的市场份额和客户群体,注重产品创新和服务质量,重视风险管理和资本运作,以及注重员工培训和团队建设。

这些因素相互作用,共同促使友邦保险在竞争激烈的保险市场中脱颖而出,取得了卓越的业绩。

友邦保险将继续致力于提升客户价值和公司利润,为客户和股东创造更大的回报。

美国友邦保险有限公司-保险,友邦,分红商务指南美国友邦保险有限公司(简称“友邦保险”或“AIA”)是美国国际集团(AIG)的全资附属公司,自1931年在上海创立以来,已服务亚洲地区的广大客户七十多年之久。

友邦保险总部设于香港特别行政区,其分支公司及联营公司遍布中国大陆(包括上海、广州、佛山、深圳、北京、苏州、东莞、江门)、澳门特别行政区、台湾地区以及澳大利亚、汶莱、关岛、印度、印度尼西亚、日本、韩国、马来西亚、新西兰、菲律宾、新加坡、泰国及越南等地。

美国友邦保险有限公司广州分公司佛山支公司与袁伟添、廖银娇人身保险合同纠纷上诉案-(2004)佛中法民二终字第118号上诉人(原审被告)美国友邦保险有限公司广州分公司佛山支公司,住所地广东省佛山市禅城区同济西路12号永丰大厦A座18号。

负责人连宗杰,总经理。

诉讼代理人虞靖诚、苏文萍,均为美国友邦保险有限公司上海分公司法律部职员。

被上诉人(原审原告)袁伟添,男,汉族,1948年6月22日出生,住广东省佛山市顺德区勒流镇勒流管理区槎涌太龙坊新园1号。

被上诉人(原审原告)廖银娇,女,1954年8月4日出生,汉族,住广东省佛山市顺德区勒流镇勒流管理区槎涌太龙坊新园1号。

两被上诉人诉讼代理人梁晓、郭家声,均为广东古今来律师事务所律师。

上诉人美国友邦保险有限公司广州分公司佛山支公司(以下简称友邦公司)因与被上诉人袁伟添、廖银娇人身保险合同纠纷一案,不服广东省佛山市禅城区人民法院(2003)佛禅法民二初字第868号民事判决,向本院提起上诉。

本院依法组成合议庭审理了本案,现已审理终结。

本院查明:2002年4月27日,袁应锋与友邦公司签订《人身意外与健康保险合同》一份,双方约定保险费每年为548元,意外身故保险金为100000元等内容。

袁应锋在《人身意外与健康保险合同》有关被保险人职位一栏填写为行政主任。

之后,袁应锋按保险合同的规定缴纳了保险费548元,友邦公司也在2002年4月30日向袁应锋出具了发票。

在友邦保险的工作心得优秀6篇在友邦保险的工作心得精选篇1作为一个非保险相关专业的人,虽然很高心自己能过够通过面试,但是对于自己的工作还是比较惶恐的,所以对于这一次能够参加公司组织的保险公司职员新人岗前培训班,还是非常高兴的。

这次的新人岗前培训班只有短短的三天的实践,但是回顾这三天的点点滴滴,我还是学到了很多的东西的,我相信学到的这些知识点一定会给我的保险销售工作带来很大的帮助。

现在就我这三天在岗前培训班到的保险相关知识学习和收获,谈一谈自己的心得体会。

在收到公司发达的培训班开课的通知的时候,我真的是非常的开心,因为尽管我通过了这一次的面试,但是我是中途从其它行业转到保险行业的,所以对于保险销售工作的认识基本为零,所以公司能够给我们开班培训,我真的是很感激的。

所以在培训的第一天,我就早早地到达的指定的地点,拿出了自己的本子和笔准备做好培训的笔记(后面知道公司会发),拿是我培训开课前一一天晚上特地去买的,可见我对这个培训课的重视。

岗前培训课开始,主讲者对我们进入公司表示欢迎,她也介绍了自己,原来她是公司专门的培训老师,是一个在保险销售行业浸_十多年的老手,也是前年才开始转到培训职位来的。

在这个行业有这么多年的工作经验,可见她对这个行业的理解肯定回特别多,也就意味着我们在这几天短暂的时间里面能够学习到更多的知识。

培训课中主讲者告诉我们虽然销售这个行业任何有没有相关学习经历的人都能进入,但是想要在这个行业里面最初成绩的话绝对是要有丰富的经验的,所以首先就要求我们要有正确的态度,要在工作中端正自己的态度,不能抱有一夜暴富的想法,也不能抱有凭运气在行业以面发展下去的想法,或许有时能够发展的不错,但是想要长久下去,一定要对保险知识了解很深的才行,所以我们必须要保持学习。

这次的保险岗前培训班只有短短的三天,但是我从老师的讲课中学习到了很多的东西。

知道了保险的种类、保险的理赔范围、保险理赔前的情况调查,保险销售的方式方法等等。

友邦致成长服务手册摘要:一、友邦致成长服务手册简介1.友邦保险集团背景2.友邦致成长服务手册的目的和意义二、友邦致成长服务手册的主要内容1.友邦致成长服务理念2.友邦致成长服务范围3.友邦致成长服务流程三、友邦致成长服务手册的优势和特点1.专业性2.全面性3.个性化4.创新性四、友邦致成长服务手册的实际应用案例1.案例一2.案例二3.案例三五、友邦致成长服务手册在行业中的地位和影响1.行业认可2.行业引领3.行业对比六、友邦致成长服务手册的未来展望1.持续优化和完善2.扩大服务范围3.深化行业合作正文:友邦保险集团是一家享誉全球的保险公司,致力于为客户提供全面的保险产品和服务。

友邦致成长服务手册是友邦保险集团为成长型企业量身定制的一本服务手册,旨在帮助成长型企业更好地应对风险,实现可持续发展。

友邦致成长服务手册分为六个部分,分别是友邦致成长服务手册简介、友邦致成长服务手册的主要内容、友邦致成长服务手册的优势和特点、友邦致成长服务手册的实际应用案例、友邦致成长服务手册在行业中的地位和影响以及友邦致成长服务手册的未来展望。

友邦致成长服务手册的主要内容包括友邦致成长服务理念、友邦致成长服务范围以及友邦致成长服务流程。

友邦致成长服务理念是以客户为中心,以创新为动力,提供个性化、全方位的服务。

友邦致成长服务范围涵盖了企业风险管理、员工福利、企业年金等多个方面。

友邦致成长服务流程则包括了需求分析、方案设计、实施与跟踪等环节,确保服务能够真正满足企业的需求。

友邦致成长服务手册的优势和特点主要体现在专业性、全面性、个性化和创新性四个方面。

专业性体现在友邦保险集团拥有丰富的行业经验和专业的服务团队;全面性体现在服务手册涵盖了企业成长的各个阶段和各个方面;个性化体现在友邦保险集团会根据企业的实际情况和需求,量身定制服务方案;创新性体现在友邦保险集团不断引入新的服务模式和技术,提升服务效能。

友邦致成长服务手册在实际应用中取得了良好的效果,得到了众多成长型企业的认可。

完整的生涯规划正式营销员(SA)见习业务主任(TAS)业务主任(AS)业务襄理(SAS)业务经理(UM)区处经理(AAM)营管处经理(AM)营管处总监(AD)资深营管处总监(SrAD)万一网制作收集整理,未经授权请勿转载转发,违者必究今天活动的内容为什么要晋升AIA制度精神我们的最近目标我们应该怎样做万一网制作收集整理,未经授权请勿转载转发,违者必究晋升好处生产线进化教练爱的感动拓展机会什么是保险的生产线?生产线,收入源源不断销售—》增员—》培训—》督导—》激励—》业绩万一网制作收集整理,未经授权请勿转载转发,违者必究主管才有拓展的机会广东版图西区(West Zone)佛山/肇庆/云浮西南区(Southwest Zone)湛江/茂名南区(South Zone)江门/中山/珠海/阳江中区(Central Zone)广州/韶关/清远东南区(Southeast Zone) 东莞/惠州/河源东区(East Zone)汕头/潮州/汕尾/ 梅州/揭阳万一网制作收集整理,未经授权请勿转载转发,违者必究成长更快,更成熟进化成为冠军的教练教练万一网制作收集整理,未经授权请勿转载转发,违者必究培育后辈,传承感恩爱的感动万一网制作收集整理,未经授权请勿转载转发,违者必究万一网制作收集整理,未经授权请勿转载转发,违者必究资深营管处总监(SrAD) 96月营管处总监(AD) 72月营管处经理(AM) 48月区处经理(AAM) 36月业务经理(UM) 24月业务襄理(SAS) 15月业务主任(AS) 3个月正式营销员(SA)见习业务主任(TAS) 3个月公司委任各级主管收入图你知道你的收入有几部分吗?长期服务奖第6年以后的RYC×2%首年佣金1.5% ~ 35%续保佣金续保奖金续保佣金×10%RYC≥750(LIC/SLIC)每月奖金FYC×2%~6%季度奖FYC×2%~12%FYC:0.3~1万年终奖FYC×5%~14%FYC:0.8~4.8万保险营销员收入保险营销员收入: 6 项业务主任收入: 项外加主管福利辅导津贴增员奖金满6个月新保险营销员累计FYC>=3000元,得600-1000元。