南宁2017年9月份房地产市场报告

- 格式:pdf

- 大小:1.33 MB

- 文档页数:22

中国房地产市场发展调研刚刚过去的2017年,“因城施策”的调控政策使房地产市场格局发生剧变:一线成交腰斩,二线城市涨跌互现,三四线城市则相对火爆,其中不少四线城市的房价涨幅甚至超过三线城市。

而针对日益火热的三四线城市,嗅觉敏锐的房企们早已在其中掘金。

统计数据显示,2017年9月份,一线城市商品房成交占比2.4%,二线城市下降到30.9%,三四线城市所占达到66.7%,比重明显增加。

在重回一二线城市不久后,弱二线、三四线城市却在2017年为房企贡献了飘红的业绩。

2017年,在中央强调住房居住属性背景下,各地频频出台严厉调控政策,房地产金融监管也不断加强,在投资投机性需求被抑制的同时,市场分化也更加严重:一二线城市及其周边环线热点热度下降,三四线城市则明显“逆袭”,整个2017年的房地产市场格局发生剧变。

数据显示,2017年1~11月,三四线城市住宅用地成交规划建筑面积3.1亿平方米,同比增幅超三成,在300城中占比较上年同期提升4.2个百分点;土地出让金也大幅上涨1.2倍至7660亿元,较上年同期提升10个百分点以上。

三四线城市楼面价也同比上涨近七成至2444元/平方米,溢价率明显高于全国平均水平,较上年提升13.1个百分点至49.7%。

城市群与棚改带热三四线城市通过交通规划发挥城市群周边三四线城市的优势,快速承接核心城市房地产外溢需求,中长期则为产业的转移提供通道,进而由产业吸附人口流入,为房地产市场提供源源不断的内生需求。

以珠三角为例,作为我国目前发展较为成熟的城市群,珠三角城市群内交通便捷,产业协同发展,佛山(楼盘)、东莞(楼盘)与广州(楼盘)、深圳(楼盘)已形成关联产业链条,也因此佛山2011年~2016年年均人口净流入量在4万以上。

该城市群内三四线城市房地产市场热度较高,东莞、惠州(楼盘)和珠海(楼盘)等地2016年全年房价涨幅均在40%以上,居百城前列。

2017年因楼市调控严苛,市场成交量明显下行,但房价仍具备抗跌韧性,保持小幅上涨,其中江门(楼盘)、中山(楼盘)和佛山的房价涨幅仍在15%以上。

市房地产市场调研分析报告一、市城市发展现状 (2)二、房地产相关地方性政策 (4)三、房地产市场发展基本情况 (8)四、经济适用房与廉租房建设情况 (12)五、商品房销售价格情况 (18)六、钢结构住宅 (22)七、房地产市场走势预测 (22)八、调研结论 (23)一、市城市发展现状市辖兴宁、江南、青秀、西乡塘、邕宁、良庆6个城区,武鸣、横县、宾阳、上林、马山、隆安6个县。

全市总面积22112平方公里,市区面积6559平方公里,建成区面积150多平方公里。

总人口290多万,城区人口130多万,是政治、经济、信息、文化中心。

市地形是以邕江广大河谷为中心的盆地形态。

这个盆地向东开口,南、北、西三面均为山地围绕,北为高峰岭低山,南有七坡高丘陵,西有凤凰山。

形成了西起凤凰山,东至青秀山的长形河谷盆地。

盆地中央成为各河流集中地点,右江从西北来,左江从西南来,良凤江从南来,心圩江从北来,组成向心水系。

从地质结构上来说,根据国家地震局对重点地区的划分,属于全国11个重点防御城市之一,从现在到今后十年属于地震活跃期,通俗地说,容易发生5级左右的地震。

地处南部偏西,北回归线以南,平均海拔80至100米,最高处为496米,属珠江水系的邕江贯穿市区,水资源非常丰富。

属亚热带季风区,充足,雨量充沛,霜少无雪,气候温和,年均气温在21.7摄氏度左右,冬季最冷的1月平均12.8摄氏度,夏季最热的7、8月平均28.2摄氏度。

年均降雨量1300毫米,即使在炎热的夏天,降雨量也十分充沛。

优越的气候条件,使得这里一年四季绿树成荫,繁花似锦,物产更是丰富。

背靠大西南,面向东南亚,毗邻粤港澳,具有得天独厚的区位优势和地缘优势,是我南、西南和东南亚经济圈的结合部,是"南贵昆"经济区和环北部湾沿岸的重要经济中心城市,是我国大西南地区与粤、琼、港、澳以及整个东南亚的连接点和枢纽城市,也是西部唯一的近海省会(首府)城市。

作为华南、西南、东南亚三大经济圈的中心,沿海与腹地的经济区域结合部,拥有日趋完善、四通八达的水陆空立体交通运输网络。

南宁市房地产报告市场报告目录7月导读: (3)易居视点: (6)数字楼市: (8)关注楼盘: (14)第一篇市场背景篇 (19)第一章、政策资讯 (19)一、政策法规 (19)二、市政建设 (22)三、市场资讯 (23)第二章、经济环境 (25)一、GDP (25)二、工业增加值 (25)三、进出口 (26)四、固定资产投资 (27)五、社会消费品零售总额 (28)第三章、房地产投资 (29)一、开发投资额 (29)二、房地产建设指标 (30)第二篇市场分析篇 (33)第四章、商品房市场 (33)一、市场综述 (33)二、供求比分析 (34)三、供应量分析 (35)四、成交量分析 (36)五、成交均价分析 (38)第五章、土地市场 (40)一、土地市场综述 (40)二、重要资讯 (40)三、本月公告土地分析 (41)四、本月成交地块分析 (46)五、重点地块分析 (50)第六章、商品住宅市场 (54)一、市场综述 (54)二、供求比分析 (55)三、供应量分析 (56)四、成交量分析 (59)五、供求对比分析 (63)六、成交价格分析 (65)七、热点板块 (66)八、项目解析 (69)第七章、产品篇 (72)一、产品综述 (72)二、案例分析 (76)第八章、营销媒体篇 (85)一、营销透析 (85)二、媒体分析 (87)三、案例分析 (95)第三篇区域数据篇 (99)一、青秀区 (99)二、西乡塘区 (100)三、兴宁区 (101)四、江南区 (102)五、良庆区 (103)7月导读:银监会收紧二套房贷七折利率成历史银监会公布《关于进一步加强按揭贷款风险治理的通知》,要求各商业银行,严格贷前审查和按揭贷款发放标准,并坚持重点支持借款人购买首套自住住房的贷款需求,严格遵守第二套房贷的有关政策不动摇。

详情请见P14南宁限制提高容积率南宁市近日出台了《南宁市出让土地容积率提高暂行方法》,对土地容积率的提高做出了明确限制。

南宁房地产市场调查报告一、南宁城市概况1.城市概况南宁位于广西的南部,是广西壮族自治区的首府,广西政治、经济、文化、科技、金融和信息中心,它毗邻粤、港、澳,面向东南亚,背靠大西南,是大西南出海通道的重要枢纽,是华南经济圈、西南经济圈和东南亚经济圈的结合部、连接点、中转站和桥梁。

全市面积10029平方公里,其中市区面积1834平方公里,辖新城、城北、兴宁、永新、江南5个城区,二县(邕宁、武鸣)一郊,总人口281万人,其中市区150万。

2.经济状况"八五"期间,南宁市年均经济增长率达到17.21%,高于广西和全国的平均增长水平。

提前6年实现国内生产总值翻两番的目标,跻身于全国城市综合实力50强的行列。

2002年,全市实现国内生产总值356亿元。

全市人均国内生产总值达12021元。

2003年1-8月份,南宁市经济运行态势良好,全市国有及其他固定资产投资额为79.34亿元,同比增长63.89%,投产的项目有179个,同比增长50.42%。

3.银行存贷款发展较快8月底止,全市银行存款余额968.4亿元,比年初增长13.29%,其中城乡居民储蓄437.59亿元,比年初增长11.74%;银行贷款余额899.35亿元,比年初增长16.77%。

4.城市居民家庭收支小幅增长1-8月份,城市居民家庭收支小幅增长,居民人均可支配收入6227元,同比增长2.8%;居民人均消费性支出4643元,同比增长1.40%,其中支出增幅较大的有居住类,同比增长25.70%。

5.南宁迈向国际大都市中国加入WTO,东盟10+1自由贸易区,南宁迎来了前所未有的发展际遇,作为粤港澳经济圈、西南经济圈、大西南与中南半岛旅游合作圈与东盟自由贸易区的中转站和枢纽城市,南宁加快了迈向国际大都市的步伐。

★1991年,南宁进入了“中国城市综合实力50强”。

★1992年,南宁被国务院批准为沿海开放城市。

★1995 年12月李瑞环同志考察南宁市时提出把南宁市建成300万人口,用地规模为250平方公里的大城市。

2011 年03 月南宁市房地产市场简报(签约数据版)南宁市易房网络资讯有限公司绿城人居网数据研究中心2011 年03 月目录目录 (2)批准预售篇 (4)第一章市场新增供应概况 (4)一、各物业批准预售概况 (4)二、批准预售城区分布 (5)三、预售项目例表 (6)成交备案篇 (7)第二章市场备案整体概况 (7)一、备案量 (7)第三章普通住宅成交备案 (8)一、整体概况 (8)1、备案量 (8)2、城区分布 (8)3、产品结构 (8)4、价格表现 (10)二、青秀区普通住宅类备案统计 (12)1、青秀区成交备案概况 (12)2、凤岭板块 (15)3、中心城区板块 (18)4、柳沙板块 (21)5、仙葫板块 (24)三、江南区普通住宅类备案统计 (27)1、江南区成交备案概况 (27)2、五一西园板块 (30)3、星光白沙板块 (33)4、壮锦板块 (34)四、西乡塘区普通住宅类备案统计 (37)1、西乡塘区成交备案概况 (37)2、西大板块 (40)3、新秀板块 (43)4、北湖板块 (46)5、相思湖板块 (49)五、兴宁区普通住宅类备案统计 (52)1、兴宁区成交备案概况 (52)2、朝阳板块 (55)3、望州岭板块 (58)4、东沟岭板块 (61)六、良庆区普通住宅类备案统计 (64)1、良庆区成交备案概况 (64)七、邕宁区普通住宅类备案统计 (67)1、邕宁区成交备案概况 (67)第四章商铺成交备案 (70)一、整体概况 (70)1、备案量 (70)2、城区分布 (70)3、产品结构 (70)4、价格表现 (71)5、项目排名 (71)二、青秀区 (72)1、备案量 (72)2、板块分布 (72)3、产品结构 (72)4、价格表现 (73)三、江南区 (73)1、备案量 (73)2、板块分布 (73)3、产品结构 (74)4、价格表现 (74)四、西乡塘区 (74)1、备案量 (74)2、板块分布 (75)3、产品结构 (75)4、价格表现 (75)五、兴宁区 (76)1、备案量 (76)2、板块分布 (76)3、产品结构 (76)4、价格表现 (77)六、良庆区 (78)1、备案量 (78)第五章写字楼成交备案 (78)一、备案量 (78)第六章别墅成交备案 (79)一、备案量 (79)二、产品结构 (79)三、价格表现 (79)四、别墅排行 (80)批准预售篇第一章 市场新增供应概况 一、各物业批准预售概况_2011 年 02 月套数 面积 用途 住宅2011 年 03 月套数 面积 套数面积变化量 环比幅度 变化量 环比幅度 2728 327584.47 1110 99949.63-1618 -69.49% -227635 -69.49% 经济适用住房 —— 办公用房 公寓 写字楼 商铺 商业用房 商场 车库 车位 库房 杂物房 工业用房 综合 仓储 配套公建 合计—— —— ——146 —— 2 —— 42—— 4 —— —— —— —————— —— ——11850.88 —— 2424.96 ———— —— —— —— 68 —— —— ——19256.83———— 933.19 —— —— —— ———— —— —— —— —— ———— —— —— —— 4119.97 —— —— —— —— —— —— —— —— —— ———— —— —— —— -78 —— —— —— —— —— —— —— —— —— ———— —— —— ———— —— —— ———— —— —— ——-65.23% -7731 -65.23% —— —— —— —— —— —— —— —— —— ———— —— —— —— —— —— —— —— —— ———— —— —— —— —— —— —— —— —— ——2922 362050.33 1178 104069.6 -1744 -71.26% -257981 -71.26%二、批准预售城区分布城区住宅经济适用房办公用房写字楼商铺商场车库车位库房综合合计住宅合计住宅商铺车位合计住宅商铺合计住宅商铺商业用房商场合计住宅商铺合计2011 年02月套数1773——————134——————————190727274421042498128——1283582——2362——————2922面积220473.02——————9667.95——————————230140.9713704.5913704.5948888.831317.41192577039611144.34——1114433373.69865.52——2424.9636664.17——————3253862011 年03月套数240——————————————————240——————59——598709879——————————————1178面积26955.34——————————————————26955.34——————2935.21——2935.2172994.291184.7674179.05——————————————104069.6青秀区江南区西乡塘区兴宁区良庆区邕宁区总合计套数环比变化-86.46%——————————————————-87.41%——————490.00%——-88.15%579.69%#VALUE!586.72%————————-100.00%——————-59.69%面积环比变化-87.77%——————————————————-88.29%——————122.80%——-95.83%554.99%#VALUE!565.62%————————-100.00%——————-68.02%三、预售项目例表预售证号南房预字(2011)第040 号南房预字(2011)第042 号南房预字(2011)第045 号开发企业广西振业房地产股份有限公司项目名称振业·青秀山 1 号座落竹溪大道20-1 号广西中榕房地产开发有限公司盛天果岭长堽路179号广西荣和置业开发有限责任公司荣和·山水绿城明秀东路88 号南相房预字(2011)第01 号南宁市桂成房地产开发有限公司相思湖花园相思湖西路7 号南相房预字(2011)第03 号南宁市骋望地产有限公司骋望·骊都居住小区相思湖东路 1 号类别套数面积套数面积套数面积套数面积套数面积住宅24026955.3418016303.8969056690.4————————商铺————————91184.76532229.886705.33所属城区青秀区兴宁区兴宁区西乡塘区西乡塘区6成交备案篇第二章市场备案整体概况一、备案量用途办公用房别墅车库车位公寓经济适用住房库房商场商铺商业用房写字楼杂物房住宅综合合计备案量20613368232377——33321——176223188套数环比42.86%-93.41%-31.44%218.69%-89.29%-59.90%250.00%——65.67%-71.43%————-72.03%0.00%-58.29%同比1900.00%-71.43%565.00%124.34%-84.21%——————70.77%——-94.12%——4.14%-33.33%39.64%备案量3256225747492673718220244705——16138245664——181299474258560面积环比-56.68%-93.23%-32.48%222.52%-84.89%-52.65%285.08%——23.83%-70.89%#DIV/0!——-75.69%101.45%-70.21%同比945.73%-68.37%96.40%123.18%-85.72%#DIV/0!#DIV/0!——55.13%——-98.10%——0.77%-11.71%18.95%金额(元)11019685344731——988590——1160000均价81941492342972968606322357583——17184958815500——616124486311第三章普通住宅成交备案一、整体概况1、备案量套数面积2011 年02 月2011 年03月6299745785金额(元)均价2、城区分布城区江南区良庆区青秀区西乡塘区兴宁区邕宁区合计备案量32429660322417101762525517621812996161变化量-4537-564486906环比-72.03%-75.69%-71.50%17.23%同比4.14%0.77%2.81%2.03%套数占比18.39%1.65%变化12.09%-5.75%37.46% -25.52%18.27%23.67%0.57%100.00%3.81%17.00%-1.62%0.00%备案量343622762785223017534583894面积占比18.95%1.52%变化11.86%-4.15%金额(元)16.64%19.08%0.49%181299 100.00%4.82%13.72%-1.12%0.00%4419622均价56704860677450106396494461613、产品结构○户型分布户型单间一室二室三室四室五室六室复式楼中楼其它合计备案量——15586960852————76——21762套数占比——8.80%49.32%34.51%2.95%————4.31%——0.11%100.00%变化——-0.71%20.16%-7.34%-11.21%————0.34%——-0.76%0.00%面积——748378153743107676————13198——478金额(元)————————4072766均价——6979615657877787————6796——85276161○面积区间分布面积区间45 ㎡以下45~75 ㎡75~90 ㎡90~105 ㎡105~120 ㎡120~144 ㎡144~180 ㎡180 ㎡以上合计备案量7910361024922938363461762套数占比4.48%5.85%34.62%14.13%13.00%21.74%3.58%2.61%100.00%变化0.44%-1.70%15.81%3.96%1.52%-9.03%-8.33%-2.66%0.00%面积290262455217423591258205069898829988金额(元)均价711466766156567863455906710866056161户型/面积区间单间一室二室三室四室五室六室七室八室复式楼中楼其它合计???????45 以下45~75——781——————————————————79——6835——————————————————10375~90 90~105 105~120 120~144 144~180180 以上——656440————————————————610——1138105——————————5————249——1118106——————————4————229——11331237————————20————383——————4212————————9————63——————33————————38——246合计——15586960852————————76——217624、价格表现○价格区间分布价格区间3500 以下3500~4000 4000~4500 4500~5000 5000~5250 5250~5500 5500~5750 5750~6000 6000~6250 6250~6500 6500~6750 6750~7000 7000~7500 7500~8000 8000~9000 9000~10000 10000 以上合计备案量1236393881138410913110911716110414910714632331762套数占比6.98%3.58%5.28%4.99%6.41%4.77%6.19%7.43%6.19%6.64%9.14%5.90%8.46%6.07%8.29%1.82%1.87%100.00%变化-12.32%-3.79%-4.49%-9.85%-0.06%0.67%3.66%3.48%4.19%3.50%4.80%3.43%5.00%2.39%3.87%-1.36%-3.11%0.00%面积1470960981031410390127357909955113521105601133214413973413025101371917140913610金额(元)均价2906366544294799513653865610592261206387662968717243782084839388112396161○总价区间分布总价区间22 万以下22~33 万33~44 万44~55 万55~66 万66~77 万77~88 万88~100 万100 万以上合计备案量29151229358395222126771751762套数占比1.65%8.57%13.00%20.32%22.42%12.60%7.15%4.37%9.93%100.00%变化-0.01%-5.94%-6.12%1.95%5.35%1.92%2.37%1.70%-1.23%0.00%面积1111110042128931221393582487815484993427017金额(元)5472164均价4924400142725664599463316628731685466161○购房者来源地来源地本市城区本市非城区本省其他地区外省市无法识别合计签约量337528573711451762套数占比19.13%2.95%48.64%21.06%8.23%100.00%变化-10.48%1.09%0.85%0.96%7.58%0.00%面积346835200836433944118332181299金额(元)均价574359146112678259096161○项目排名排名1 2 34 5 6 7 8 9 10项目名称荣和山水绿城汇东星城万昌邕江明珠中铁凤岭山语城荣和大地桂锦苑观澜溪谷一期邕江御景世贸商城恒大苹果园套数备案量1641491401231007979747366面积(㎡)备案量占比14318.53 7.90%16284.11 8.98%14548.98 8.02%13775.6金额(元)备案量占比8.20%7.71%8.06%占比9.31%8.46%7.95%6.98%5.68%4.48%4.48%4.20%4.14%3.75%7574.65 4.18%10023.22 5.53%7542.465048.14.16%2.78%10052.98 5.54%2.40%2.49%3.24%3.14%5.88%均价(元/㎡)6399528561857733841235432779480169496529二、青秀区普通住宅类备案统计1、青秀区成交备案概况1.1 备案量统计青秀区套数面积备案量占比备案量占比金额(元)均价1.2 板块分布板块凤岭柳沙仙葫中心城区合计1.3 户型结构○户型分布2011 年02 月396762.98%51035168.43%52642011 年03 月66037.46%7852243.31%6774变化量-3307-25.52%-431830-25.12%1510环比-83.36%——-84.61%——-80.20%28.69%同比-6.78%——-1.41%——2.19%3.66%备案量46522 11954 660套数占比70.45%3.33%18.03%8.18%100.00%变化18.20%-0.83%-7.53%-9.84%0.00%备案量57338274214149429378522面积占比73.02%3.49%18.02%5.47%变化55.17%5.08%27.43%12.32%金额(元)均价74987907346472896774户型单间一室二室三室四室五室六室复式楼中楼其它合计备案量——3823628742————55——2660套数占比——5.76%35.76%43.48%6.36%————8.33%——0.30%100.00%变化——-3.47%19.75%-5.17%-13.53%————3.06%——-0.45%0.00%面积——196222217377386142————9986——47878522金额(元)————————4072766均价——8268679263018361————7170——85276774○面积区间分布面积区间45 ㎡以下45~75 ㎡75~90 ㎡90~105 ㎡105~120 ㎡120~144 ㎡144~180 ㎡180 ㎡以上合计1.4 价格表现○价格区间分布价格区间3500 以下3500~40004000~45005000~52505250~55005500~57505750~60006000~62506250~65006500~67506750~70007000~75007500~80008000~90009000~1000010000 以上合计备案量2120122671012494238660套数占比3.18%3.03%18.48%10.15%15.30%37.73%6.36%5.76%100.00%变化-1.48%-3.52%14.05%1.86%4.39%-3.59%-10.68%-1.02%0.00%面积858114110527637911325333316593836878522金额(元)69698589031981均价811979167088643374576123834267796774备案量8281938151614275161739719014063660套数占比12.42%1.21%2.88%5.76%2.27%2.42%2.12%4.09%0.76%2.42%2.58%5.91%10.76%13.64%21.21%9.55%100.00%变化-12.20%-4.99%-10.61%-7.78%-3.17%-1.86%1.21%2.48%0.43%1.77%1.57%4.60%7.76%8.47%15.36%-3.03%0.00%面积103638392397499419031805139436575182006172342947426892618714756478522金额(元)32350469771027974199277789473169690均价273638554272474951355398558059926116639566316902726178348483102496774○总价区间分布总价区间22 万以下22~33 万33~44 万44~55 万55~66 万66~77 万77~88 万88~100 万100 万以上合计○购房者来源地来源地本市城区本市非城区本省其他地区外省市无法识别合计○项目排名排名12345678910???备案量5456846811097269165660套数占比0.76%6.82%10.30%6.97%12.27%16.52%10.91%10.45%25.00%100.00%变化-0.33%-8.21%-6.86%-7.98%-4.77%5.20%5.82%7.56%9.57%0.00%面积363380374994573864410943868088022521378522金额(元)924926均价2546336034734965568470366790741786906774套数1221425319774660占比18.48%2.12%38.33%29.85%11.21%100.00%——-15.60%0.91%-4.37%8.65%10.41%0.00%面积14300162129106227231077378522金额(元)均价597562926506765167816774项目名称中铁凤岭山语城荣和大地观澜溪谷一期恒大苹果园绿城·国际村广源国际社区锦绣花园梦之岛花园紫金苑小区凤岭春天套数备案量1231007966372422201914面积(㎡)备案量占比金额(元)备案量91317008658263占比20.03%19.57%5.24%12.34%3.71%2.91%1.72%2.77%3.73%1.63%占比18.64% 13775.617.54%15.15% 12373.27 15.76%11.97% 10023.22 12.76%10.00% 10052.98 12.80%5.61%3.64%3.33%3.03%2.88%2.12%3833.53079.831259.562150.392522.541402.194.88%3.92%1.60%2.74%3.21%1.79%均价(元/㎡)77338412277965295147503272506851785961752、凤岭板块2.1 备案量统计凤岭套数2011 年02 月2011 年03 月207352.26%28153755.17%613346570.45%5733873.02%7498面积备案量占比备案量占比金额(元)均价2.2 户型结构○户型分布户型单间一室二室三室四室五室六室复式楼中楼其它合计变化量-160818.20%-22419917.86%环比-77.57%——-79.63%——136622.27%同比1.53%——3.17%——22.86%19.09%套数——1016820632————49————465占比——2.15%36.13%44.30%6.88%————10.54%————100.00%变化——-0.99%22.09%-10.35%-13.67%————3.35%————0.00%面积——49716152271604677————8851————57338金额(元)——4481919————————均价——9011731273478549————7661————7498○面积区间分布面积区间45 ㎡以下45~75 ㎡75~90 ㎡90~105 ㎡105~120 ㎡120~144 ㎡144~180 ㎡180 ㎡以上合计套数1128937861733829465占比0.22%2.58%19.14%7.96%18.49%37.20%8.17%6.24%100.00%变化-0.94%-0.27%13.45%-0.82%6.29%-9.01%-6.83%-1.87%0.00%面积40656774836139597231305982657257338金额(元)2308815750712均价5823876575068459761570848421729274982.3 价格表现○价格区间分布价格区间3500 以下3500~4000 4000~4500 4500~5000 5000~5250 5250~5500 5500~5750 5750~6000 6000~6250 6250~6500 6500~6750 6750~7000 7000~7500 7500~8000 8000~9000 9000~10000 10000 以上合计套数2272677427416173963801162226465占比0.43%0.43%1.51%5.59%1.51%1.51%0.86%5.81%0.86%3.44%3.66%8.39%13.55%17.20%24.95%4.73%5.59%100.00%变化-3.96%-5.70%-7.61%-19.16%-7.95%-5.01%-0.30%3.01%0.38%2.33%1.77%6.22%8.92%11.85%18.53%1.60%-4.92%0.00%面积33528695437371003877486365742220061723429468618269164443118286557338金额(元)927438110494541261885179200473231527153882582443均价2766386343244705516553945591599261206395663169027257783884699409111567498○总价区间分布总价区间22 万以下22~33 万33~44 万44~55 万55~66 万66~77 万77~88 万88~100 万100 万以上合计套数——341567986866144465占比——0.65%0.86%3.23%14.41%21.08%14.62%14.19%30.97%100.00%变化——-2.44%-3.29%-8.30%-13.33%1.97%6.71%10.43%8.49%0.00%面积——134277136170279757826883002221257338金额(元)——88131614096897486561均价——6554508655005799710067197523865074982.4 购房者来源地来源地本市城区本市非城区本省其他地区外省市无法识别合计签约量69716216166465套数占比14.84%1.51%34.84%34.62%14.19%100.00%变化-12.51%0.25%-12.44%11.47%13.23%0.00%面积874688619019185401014757338金额(元)均价7144450 7155806275098028675774982.5 项目排行排名1 2 3 4 5 6 7 8 9 10项目名称中铁凤岭山语城荣和大地恒大苹果园广源国际社区梦之岛花园紫金苑小区凤岭春天汇东郦城云星钱隆天下五洲国际套数备案量1231006624201914111010面积备案量13775.6占比26.45%21.51%12373.2714.19%10052.985.16%4.30%4.09%3.01%2.37%2.15%2.15%3079.832150.392522.541402.191608.7854.31147.52占比24.03%21.58%17.53%5.37%3.75%4.40%2.45%2.81%1.49%2.00%金额(元)8658263均价773384126529503268517859617569171239992893、中心城区板块3.1 备案量统计中心城区套数2011 年02 月2011 年03 月71518.02%6287912.32%5922548.18%42935.47%7289面积备案量占比备案量占比金额(元)均价3.2 户型结构○户型分布户型单间一室二室三室四室五室六室复式楼中楼其它合计○面积区间分布面积区间45 ㎡以下45~75 ㎡75~90 ㎡90~105 ㎡105~120 ㎡120~144 ㎡144~180 ㎡180 ㎡以上合计变化量-661-9.84%-58585-6.85%1367环比-92.45%——-93.17%——-91.60%23.09%同比-68.60%——-67.96%——-72.84%-15.22%备案量——281573————1————54套数占比——51.85%27.78%12.96%5.56%————1.85%————100.00%变化——9.75%12.11%-26.34%3.88%————1.01%————0.00%面积——14651403809385————232————4293金额(元)——41041393423207————1039974————均价——8016783050728900————4490————7289备案量20845610——154套数占比37.04%14.81%7.41%9.26%11.11%18.52%——1.85%100.00%变化14.52%-13.30%5.59%3.11%9.43%-16.87%——-1.64%0.00%面积8194853264746921266——2324293金额(元)673897732812692087381293555565146948694531——1039974均价823067686410618794166869——449072893.3 价格表现○价格区间分布价格区间3500 以下3500~4000 4000~4500 4500~5000 5000~5250 5250~5500 5500~5750 5750~6000 6000~6250 6250~6500 6500~6750 6750~7000 7000~7500 7500~8000 8000~9000 9000~10000 10000 以上合计备案量157————1————1——————79135554套数占比1.85%9.26%12.96%————1.85%————1.85%——————12.96%16.67%24.07%9.26%9.26%100.00%变化#VALUE!-3.33%-31.23%————1.71%————#VALUE!——————12.40%7.58%16.80%-6.96%-0.25%0.00%面积39414851————85————96——————45252911253033984293金额(元)11682016358313631340————455897————587247——————32869304141362991203628192514705667均价300039484270————5334————6100——————7266782588099317118177289○总价区间分布总价区间22 万以下22~33 万33~44 万44~55 万55~66 万66~77 万77~88 万88~100 万100 万以上合计备案量213137322——1254套数占比3.70%24.07%24.07%12.96%5.56%3.70%3.70%——22.22%100.00%变化-1.19%7.99%-0.54%-22.00%-0.46%2.03%0.63%——15.51%0.00%面积91646677678236197203——15654293金额(元)323651389073750130323471618181196214669391711584——均价3550602074025124767874488446——869072893.4 购房者来源地来源地本市城区本市非城区本省其他地区外省市无法识别合计套数2011414554占比37.04%1.85%25.93%25.93%9.26%100.00%变化2.07%0.45%-17.43%6.77%8.14%0.00%面积137731101714933754293金额(元)786042043849477821812928739均价57101401476528225781372893.5 项目排行排名1 2 3 45套数占比40.74%20.37%20.37%14.81%1.85%面积备案量1259.561223.671170.36487.3366.74占比29.34%28.50%27.26%11.35%1.55%项目名称锦绣花园盛天国际昊然风景小区丽原天际绿城小筑商住综合楼备案量22111181金额(元)913170048944284193739655393均价725097754182860698204、柳沙板块4.1 备案量统计柳沙套数2011 年02 月2011 年03 月1654.16%259455.08%7747223.33%27423.49%7907面积备案量占比备案量占比金额(元)均价变化量-143-0.83%-23204-1.59%160环比-86.67%——-89.43%——-89.21%2.07%同比-37.14%——-45.38%——-38.06%13.41%4.2 户型结构○户型分布户型单间一室二室三室四室五室六室复式楼中楼其它合计○面积区间分布面积区间45㎡以下45~75㎡75~90㎡90~105㎡105~120㎡120~144㎡144~180㎡180㎡以上合计套数————975————————122占比————40.91%31.82%22.73%————————4.55%100.00%变化————17.88%-6.97%0.91%————————-5.15%0.00%面积————792920743————————2872742金额(元)————601814958952016615972————————3150284均价————759964068905————————109907907套数————62193122占比————27.27%9.09%4.55%40.91%13.64%4.55%100.00%变化————17.58%4.85%2.73%-7.58%-2.73%-14.85%0.00%面积————49118811312064572872742金额(元)————40553261118834843989827741542337583150284均价————825859477489686292651099079074.3 价格表现○价格区间分布价格区间3500以下3500~4000 4000~4500 4500~5000 5000~5250 5250~5500 5500~5750 5750~6000 6000~6250 6250~6500 6500~6750 6750~7000 7000~7500 7500~8000 8000~9000 9000~10000 10000以上合计套数3——1——————————————————11114122占比13.64%——4.55%——————————————————4.55%4.55%50.00%18.18%4.55%100.00%变化1.52%——3.94%——————————————————-6.97%-13.03%21.52%10.30%-6.36%0.00%面积349——129——————————————————11312711455932872742金额(元)1081233——528874——————————————————843989969229957032155356763150284均价3099——4098——————————————————7489763183599342109907907○总价区间分布总价区间22万以下22~33万33~44万44~55万55~66万66~77万77~88万88~100万100万以上合计套数——1212421922占比——4.55%9.09%4.55%9.09%18.18%9.09%4.55%40.91%100.00%变化——0.91%4.24%0.91%3.64%13.33%2.42%-8.18%-17.27%0.00%面积——9125812916033120912714362742金额(元)——283795797438528874129763027576961679028969229均价——3106309640988094833780167631930679074.4 购房者来源地来源地本市城区本市非城区本省其他地区外省市无法识别合计备案量41123222套数占比18.18%4.55%54.55%13.64%9.09%100.00%变化-4.85%3.94%7.27%-14.85%8.48%0.00%面积5058515064851602742金额(元)均价2679636690573468745312976305301810281829673809479074.5 项目排行排名1 2 3 4项目名称半岛半山民发大观天下昊壮一品尊府东盟世纪村套数备案量14422面积占比备案量63.64%1853.6918.18%9.09%9.09%410.16261.6216.39占比67.61%14.96%9.54%7.89%金额(元)3196971953002657105均价91027794364330375、仙葫板块5.1 备案量统计仙葫套数2011 年02 月2011 年03 月101425.56%13999027.43%276111918.03%1414918.02%3464面积备案量占比备案量占比金额(元)均价变化量-895-7.53%-125841-9.41%环比-88.26%——-89.89%——70325.46%同比176.74%——150.61%——140.75%-3.93%5.2 户型结构○户型分布户型单间一室二室三室四室五室六室复式楼中楼其它合计套数————44672————5——1119占比————36.97%56.30%1.68%————4.20%——0.84%100.00%变化————17.84%11.73%-29.38%————-0.33%——0.25%0.00%面积————38708848337————903——19114149金额(元)————1330822————2742565——922482均价————408031903945————3037——48303464○面积区间分布面积区间45 ㎡以下45~75 ㎡75~90 ㎡90~105 ㎡105~120 ㎡120~144 ㎡144~180 ㎡180 ㎡以上合计套数————232385717119占比————19.33%19.33%6.72%47.90%0.84%5.88%100.00%变化————16.47%9.86%-9.55%13.58%-31.90%1.54%0.00%面积————196221049237728153127814149金额(元)————642853240123593833254612544均价————5261305543463009250036093464。

数说南宁把脉市场2023年三季度南宁房地产市场2023年10月7891011121314151617201220132014201520162017201820192020202120222023M2同比增速与社融同比增速M2同比(%)社融同比(%)1.全球商业活动萎靡影响,中国进出口继续下滑,货币政策宽松⚫全球经济衰退大背景下,海外需求疲软导致出口下行压力加大,欧、美终端需求不振,加息进程尚未结束,对国际需求的抑制作用仍将持续,近年中国逆全球加息步伐,适度降息,稳住出口。

2023年前3季度中国累计进出口总值30.8万亿元,同比下跌0.2%。

今年中国出口增长仍将面临较大压力,需要进一步开拓“一带一路”、东南亚等地区市场。

⚫2023年8月广义货币(M2)同比增速放缓,8月社会融资规模增量为31,237亿元,社融存量同比增速为9%,比上月回升0.1个百分点,实体融资需求呈现弱恢复。

货币政策保持适度宽松,社会融资规模增长较低,需要政策给予市场信心带动消费投资的释放。

-50501001502002010201220142016201820202022中国进出口美元计价同比增速出口美元计价当月同比(%)进口美元计价当月同比(%)-40-202040602017-22018-2 2019-2 2020-2 2021-2 2022-2 2023-2地产投资资金来源同比拉动效果(%)国内贷款利用外资自筹资金其他地产开发投资资金来源(%)2.房企短期企稳,仍需政策呵护⚫房企资金来源同比降幅收窄。

随着“三支箭”金融政策落地,以及近期允许房企贷款展期1年等措施,扩大企业端的流动性,优质房企迎来实质利好,房地产企业短期内流动性危机将得到大幅缓解,逐渐企稳,房地产行业逐步回稳。

⚫2023年8月末社会融资规模存量为368.61万亿元,同比增长9%;增量为3.12万亿元,超出市场预期,比上年同期多0.63亿元。

8月新增贷款同比多增,主要贡献来自居民短期消费和企业票据融资。

市房地产市场调研分析报告一、市城市发展现状 (2)二、房地产相关地方性政策 (4)三、房地产市场发展基本情况 (8)四、经济适用房与廉租房建设情况 (13)五、商品房销售价格情况 (18)六、钢结构住宅 (21)七、房地产市场走势预测 (22)八、调研结论 (23)一、市城市发展现状市辖兴宁、江南、青秀、西乡塘、邕宁、良庆6个城区,武鸣、横县、宾阳、上林、马山、隆安6个县。

全市总面积22112平方公里,市区面积6559平方公里,建成区面积150多平方公里。

总人口290多万,城区人口130多万,是政治、经济、信息、文化中心。

市地形是以邕江广大河谷为中心的盆地形态。

这个盆地向东开口,南、北、西三面均为山地围绕,北为高峰岭低山,南有七坡高丘陵,西有凤凰山。

形成了西起凤凰山,东至青秀山的长形河谷盆地。

盆地中央成为各河流集中地点,右江从西北来,左江从西南来,良凤江从南来,心圩江从北来,组成向心水系。

从地质结构上来说,根据国家地震局对重点地区的划分,属于全国11个重点防御城市之一,从现在到今后十年属于地震活跃期,通俗地说,容易发生5级左右的地震。

地处南部偏西,北回归线以南,平均海拔80至100米,最高处为496米,属珠江水系的邕江贯穿市区,水资源非常丰富。

属亚热带季风区,充足,雨量充沛,霜少无雪,气候温和,年均气温在21.7摄氏度左右,冬季最冷的1月平均12.8摄氏度,夏季最热的7、8月平均28.2摄氏度。

年均降雨量1300毫米,即使在炎热的夏天,降雨量也十分充沛。

优越的气候条件,使得这里一年四季绿树成荫,繁花似锦,物产更是丰富。

背靠大西南,面向东南亚,毗邻粤港澳,具有得天独厚的区位优势和地缘优势,是我南、西南和东南亚经济圈的结合部,是"南贵昆"经济区和环北部湾沿岸的重要经济中心城市,是我国大西南地区与粤、琼、港、澳以及整个东南亚的连接点和枢纽城市,也是西部唯一的近海省会(首府)城市。

作为华南、西南、东南亚三大经济圈的中心,沿海与腹地的经济区域结合部,拥有日趋完善、四通八达的水陆空立体交通运输网络。

2017年1—2月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-03-14 10:00一、房地产开发投资完成情况2017年1-2月份,全国房地产开发投资9854亿元,同比名义增长8。

9%,增速比去年全年提高2个百分点。

其中,住宅投资6571亿元,增长9.0%,增速提高2.6个百分点.住宅投资占房地产开发投资的比重为66.7%。

1-2月份,东部地区房地产开发投资5966亿元,同比增长7.8%,增速比去年全年提高2.2个百分点;中部地区投资1907亿元,增长13.7%,增速提高3个百分点;西部地区投资1982亿元,增长7。

8%,增速提高1.6个百分点.1—2月份,房地产开发企业房屋施工面积622950万平方米,同比增长3.2%,增速与去年全年持平。

其中,住宅施工面积423185万平方米,增长2。

1%。

房屋新开工面积17238万平方米,增长10.4%,增速提高2。

3个百分点。

其中,住宅新开工面积12410万平方米,增长14。

8%.房屋竣工面积16141万平方米,增长15。

8%,增速提高9。

7个百分点。

其中,住宅竣工面积11674万平方米,增长15。

3%。

1—2月份,房地产开发企业土地购置面积2374万平方米,同比增长6.2%,去年全年为下降3.4%;土地成交价款794亿元,增长12.7%,增速回落7.1个百分点.二、商品房销售和待售情况1-2月份,商品房销售面积14054万平方米,同比增长25。

1%,增速比去年全年提高2。

6个百分点.其中,住宅销售面积增长23.7%,办公楼销售面积增长39。

1%,商业营业用房销售面积增长31.8%。

商品房销售额10806亿元,增长26.0%,增速回落8。

8个百分点。

其中,住宅销售额增长22。

7%,办公楼销售额增长49.3%,商业营业用房销售额增长41。

6%.1—2月份,东部地区商品房销售面积6595万平方米,同比增长15。

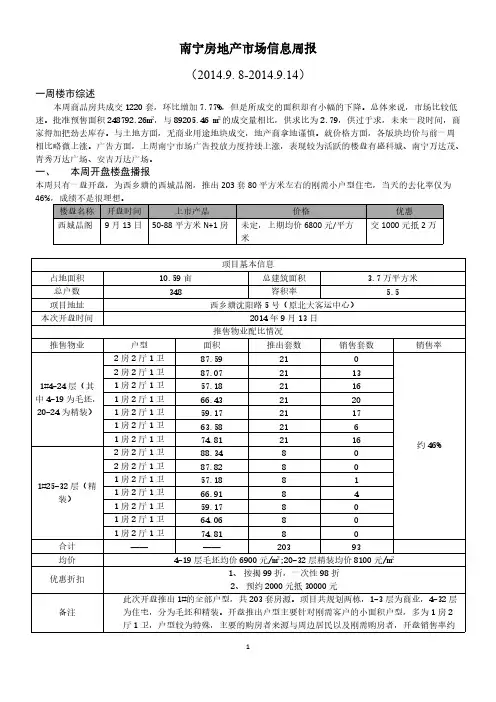

9%,增速比去年全年回落6。

南宁市房地产信息周报(9⽉第⼆周)南宁房地产市场信息周报(2014.9. 8-2014.9.14)⼀周楼市综述本周商品房共成交1220套,环⽐增加7.77%,但是所成交的⾯积却有⼩幅的下降。

总体来说,市场⽐较低迷。

批准预售⾯积248792.26m2,与89205.46 m2的成交量相⽐,供求⽐为2.79,供过于求,未来⼀段时间,商家得加把劲去库存。

与⼟地⽅⾯,⽆商业⽤途地块成交,地产商拿地谨慎。

就价格⽅⾯,各版块均价与前⼀周相⽐略微上涨。

⼴告⽅⾯,上周南宁市场⼴告投放⼒度持续上涨,表现较为活跃的楼盘有盛科城、南宁万达茂、青秀万达⼴场、安吉万达⼴场。

⼀、本周开盘楼盘播报本周只有⼀盘开盘,为西乡塘的西城品阁,推出203套80平⽅⽶左右的刚需⼩户型住宅,当天的去化率仅为46%,⼆、⼴告投放与楼盘活动(⼀)⼴告投放(统计范围:南国早报、居周刊)本周共有41个楼盘⼴告投放,投放次数为58次,总的投放⾦额是793.94元,环⽐增长42.53%。

盛科城的样板⽰范即将启动,因⽽加⼤⼴告⼒度宣传,在居周刊和南国早报上投放149.35万元的⼴告额。

本周楼盘投放⼴告额排名前⼗(⼆)楼盘⼴告监测三、商品房交易情况播报本周商品房成交1220套,环⽐增加7.77%;成交⾯积89205.46平⽅⽶,环⽐减少10.03%;每套的平均⾯积是73.12平⽅⽶,上周的平均⾯积是87.58平⽅⽶,由这些数据可以看出,刚需将是成就⾦九银⼗成交量增加的主⼒。

刚需产品是当前也是未来⼀段时间的房地产市场的主导产品。

(⼀)按城区统计本周商品房成交之王是青秀区,其成交量是779套,成交⾯积是51044平⽅⽶,两者都遥遥领先于其它的五城区。

与上周⽐,仅有青秀区和西乡塘区的成交量是有所增长,其余的三个城区都有不同程度的下降。

从成交⾯积上看,除了青秀区有70.5%的增速之外,剩下的四⼤城区皆下降,其中良庆下跌60.15%。

(⼆)按商品⽤途统计四、楼盘最新报价(⼀)青秀区最新报价润华尚城街区6900 凤景湾43000 华凯逸悦豪庭未定凤岭名筑9000 荣和千千树未定城光骏景 1.2-1.3万德利AICC 未定美泉1612 13000 弥珍道未定荣和公园悦府8999 凤岭中央⼴场⽉租15起天昌东盟中央城12000荣和公园尊府未定常青藤6500 龙光君御华府8700恒⼤苹果园5588 霖峰壹號未定云星钱隆天下8390凤岭麒麟堡15800 中房翡翠园8200 华发国宾壹号15250南湖6号未定保利君悦湾未定青秀万达15300招商雍景湾未定丰泽SOHO 未定宏桂东盛未定南湖名都⼴场10098起五洲国际8888 君耀⾹港园10500永凯春晖花园15000 丽原国际13800 民发⼤观天下8900⼴源国际社区8680 天昌凯悦国际12000 海华东盟公馆13500华润中⼼——天健国际公馆17000 观澜溪⾕5000天池⼭6200 凤凰台7300 龙凤⾸缘未定本周青秀区均价是11642.61元/平⽅⽶,龙光君御华府与上周相⽐,下降了100元;恒⼤苹果园则下降200元;云星钱隆天下最低价上调了490元。

南宁市住房保障和房产管理局关于对2017年度南宁市绩效考评公众评议意见建议整改情况报告文章属性•【制定机关】南宁市住房保障和房产管理局•【公布日期】2018.12.13•【字号】•【施行日期】2018.12.13•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】住房改革与发展正文南宁市住房保障和房产管理局关于对2017年度南宁市绩效考评公众评议意见建议整改情况报告南宁市绩效考评领导小组办公室:根据《2017年度南宁市市直机关单位评议收集到的意见建议》要求,涉及我局工作职责、工作效率等问题需整改的意见建议共7条,其中同级部门提出3条,服务对象提出4条。

针对所提的意见和建议,我局制定了《2017年度南宁市绩效考评公众评议意见建议整改方案》,明确整改措施、完成时限、责任部门、责任人进行全面整改。

现将整改进展情况报告如下:一、关于“整个南宁市总体房价上涨过快,现在出台了第3套房的限购政策,让第一、第二套房面积都比较小,有能力购买第3套房的人无法再继续购买,希望能尽快解禁这个政策”问题。

目前,我市执行限贷政策,但未执行限购政策。

根据我局、人民银行南宁中心支行等7部门联合印发的《关于进一步加强房地产市场调控促进房地产市场平稳健康发展的通知》(南房〔2017〕409号)要求,为进一步完善差别化住房信贷政策,《通知》规定居民家庭在南宁市区(不含武鸣区,下同)已拥有1套住房的,再次购买普通商品住房首付款比例不低于40%;居民家庭在南宁市区已拥有2套及以上住房或有2条及以上未结清住房贷款记录(含住房公积金贷款记录),暂停向其购买第3套及以上住房发放商业性个人住房贷款。

二、关于“对公租房都是有关系或给他们有关系的朋友租,本地的想租住都没有办法,都是给外地的”问题。

根据《南宁市公共租赁住房保障办法》(市政府令7号)规定,本市户籍的住房困难家庭可以到户籍地或实际居住地附近的街道办事处,以城市低收入住房困难家庭和个人类别、非低收入家庭和个人类别申请公租房保障资格。

1-9月)

2017前三季度 市场摘 要 今年以来,多城市先后出台楼市调控政策,推动市场稳预期、促理性、强化住房自住属性、增强租赁市场房源供应,各项精准调控政策影响下投资投机性需求得到有效抑制。

2017年前三季度楼市成交面积同比下降近3成,一二线降幅明显,三线城市稳中微降。

分城市来看,深圳、北京、南京杭州等下降显著。

2017年1-9月,全国300城市土地供需总量同比均增,地价整体呈上涨态势,但涨幅有所收窄,出让金同比增逾三成。

交易29.8%44.4%2017年前三季度一线城市整体同比下降40.4%,深圳北京降幅较为显著,达46%。

9月,各线城市成交均同比下降,其中广州、北京降幅达明显,超过6成。

图:重点城市成交面积同环比涨跌幅二线代表城市同比显著下降,南京降幅显著,同比下降57.77%,杭州次之。

9月单月同比呈下降态势,济南降幅明显。

三线代表城市成交整体平稳,同比微降0.58%,东莞降幅明显,为42.67%,惠州次之。

9月单月,惠州同比下降明显。

图:二三线重点城市成交面积同比涨跌幅

监测的9个代表城市库存总量较上月有所上升。

其中宁波环比上升

7.1%,广州、北京次之。

图:2017年9月9个代表城市库存量环比涨跌表:一线城市成交面积同比情况

22个主要城市一线城市二线城市三线城市

累计同比九月同比52.0%46.0%26.3%

40.4%

31.6%

0.6%交易:前三季度楼市整体下降,一二线降幅明显

一线城市:整体成交同比下降,深圳北京降幅明显

二三线城市:二线成交降幅显著,三线稳中微降

库存:库存总量环比微升,宁波升幅显著。