编制会计分录课件

- 格式:ppt

- 大小:1.45 MB

- 文档页数:13

♦ ♦

(2)收入类账户。

收入类账户的结构与所有者权益类账户的结构基本相同,贷方登记增加额,借方登记减少额。

由于收入类账户贷方登记的收入增加额在期末时一般要从借方转出,以便确定一定期间的利润,该类账户通常没有期末余额。

具体内容如图3-6

所示。

图 - 收入类账户

为了便于了解和掌握借贷记账法下各类账户的基本结构,我们将各类账户的结构制作成表,如表3-1所示。

表 -

借贷记账法下各类账户的结构

我们也可以用“T ”形账户,这样能更为直观地表示借方登记哪类账户的增加额或减少额,贷方登记哪类账户的增加额或减少额,如图3-7

所示。

图 - “T ”形账户

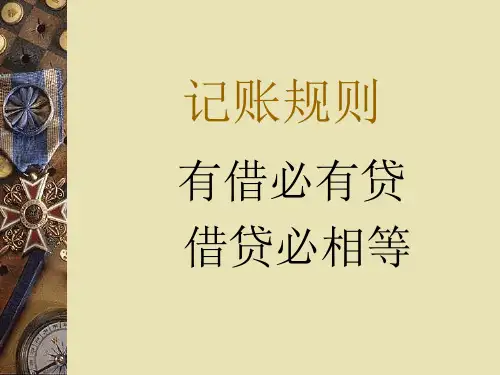

(三)记账规则

对于借贷记账法的记账规则(如图3-8所示),我们可以形象地概括为一句话—“有借必有贷,借贷必相等”。