经济法概论公司法PPT课件

- 格式:pptx

- 大小:759.04 KB

- 文档页数:98

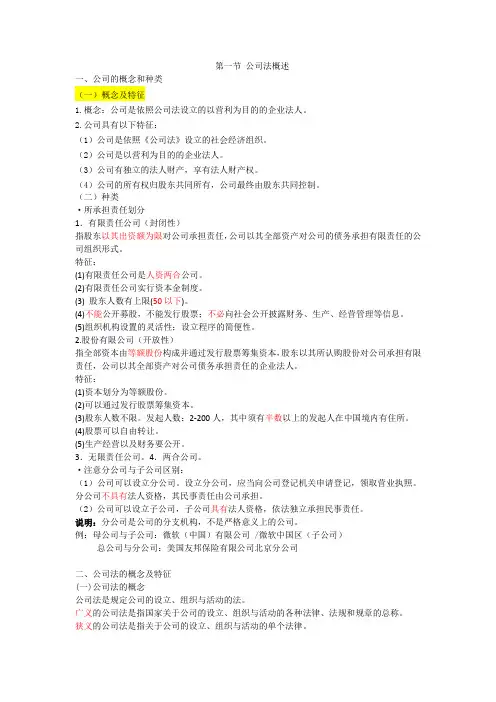

第一节 公司法概述

一、公司的概念和种类

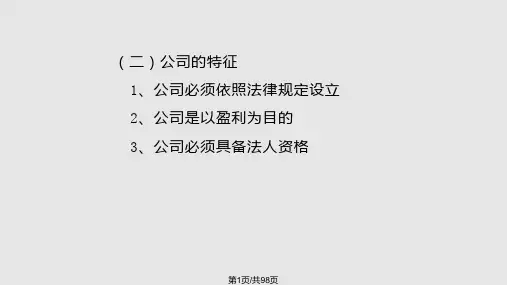

(一)概念及特征

1.概念:公司是依照公司法设立的以营利为目的的企业法人。

2.公司具有以下特征:

(1)公司是依照《公司法》设立的社会经济组织。

(2)公司是以营利为目的的企业法人。

(3)公司有独立的法人财产,享有法人财产权。

(4)公司的所有权归股东共同所有,公司最终由股东共同控制。

(二)种类

·所承担责任划分

1.有限责任公司(封闭性)

指股东以其出资额为限对公司承担责任,公司以其全部资产对公司的债务承担有限责任的公司组织形式。

特征:

(1)有限责任公司是人资两合公司。

(2)有限责任公司实行资本金制度。

(3) 股东人数有上限(50以下)。

(4)不能公开募股,不能发行股票;不必向社会公开披露财务、生产、经营管理等信息。

(5)组织机构设置的灵活性;设立程序的简便性。

2.股份有限公司(开放性)

指全部资本由等额股份构成并通过发行股票筹集资本,股东以其所认购股份对公司承担有限责任,公司以其全部资产对公司债务承担责任的企业法人。

特征:

(1)资本划分为等额股份。

(2)可以通过发行股票筹集资本。

(3)股东人数不限。发起人数:2-200人,其中须有半数以上的发起人在中国境内有住所。

(4)股票可以自由转让。

(5)生产经营以及财务要公开。

3.无限责任公司。4.两合公司。

·注意分公司与子公司区别:

(1)公司可以设立分公司。设立分公司,应当向公司登记机关申请登记,领取营业执照。分公司不具有法人资格,其民事责任由公司承担。

(2)公司可以设立子公司,子公司具有法人资格,依法独立承担民事责任。

说明:分公司是公司的分支机构,不是严格意义上的公司。

例:母公司与子公司:微软(中国)有限公司 /微软中国区(子公司)

总公司与分公司:美国友邦保险有限公司北京分公司

二、公司法的概念及特征

③借款的限制

A.自益权和共益权

B.单独股东权和少数股东权

C.固有权和非固有权,又称东权和非法定股东权

D.普通股东权和特别股东权1.公司的特征

2.公司的法律人格(1)股东抽逃出资的责任

(2)公司法人财产权的限制①对外投资的限制②担保的限制

F.新股优先认购权G.股利分配请求权

H.提议召开临时股东(大)行召集的权利

I.临时提案权3.有限责任制度及其例外

4.股东权保护(1)名义股东和实际出资人

(2)股东权利①股东权利的概念

②股东权利的分类

J.异议股东股份收买请求权

K.申请法院解散公司的权利

L.公司剩余财产的分配请求权止后,向其全体债权人清偿债尚有剩余财产的,股东有权请

④股东权利的滥用禁止③股东权利的内容A.表决权

B.选举权和被选举权

C.依法转让出资额或者股份

D.知情权E.建议和质询权

(3)股东诉讼①股东代表诉讼②股东直接诉讼

1)设立条件①发起人条件②财产条件

二、股份有限公司

1.股份有限公司的设立(1)设立条件③出资

④组织条件

⑥记录(2)设立方式

(3)设立程序①签订发起人②报经有关部

③申请名称预

④认购股份

⑤选举董事会记机关申请设立登记

⑥发行股票⑦公告

⑥记录(4)设立公司失败的后果(5)公司设立阶段的合同责任

2.股份有限公司的组织机构(1)股东大会①职权②股东大会会③股东大会会

④股东大会会

⑤累积投票制

②监事会成员③监事会机构④监事会职权⑤监事会会议(2)董事会①董事会成员②董事的任期③董事会职权④董事会机构⑤董事会会议

5)上市公司组织机构的特别规定①增加股东大②上市公司设(3)经营管理机关①经营管理机②经理的职权

(4)监事①监事会的概

(5)上市公司组织机构的特别规定③上市公司设和董事会会议的筹备、文件保理,办理信息披露事务等事宜市公司高级管理人员

④增设关联关

(6)股东大会或者董事会决议无效或者撤销之诉

3.上市公司独立董事制度(1)独立董事的概念(2)独立董事的任职条件(3)独立董事的提名(4)独立董事的任期(5)独立董事的特别职权(6)独立董事的撤换和辞职

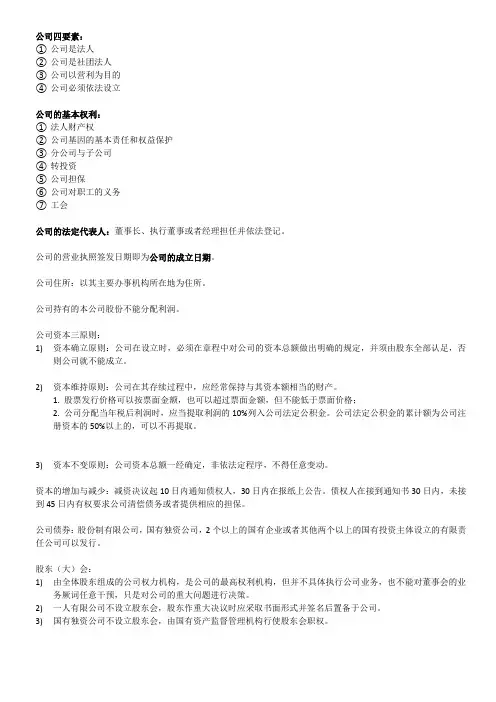

公司四要素:

① 公司是法人

② 公司是社团法人

③ 公司以营利为目的

④ 公司必须依法设立

公司的基本权利:

① 法人财产权

② 公司基因的基本责任和权益保护

③ 分公司与子公司

④ 转投资

⑤ 公司担保

⑥ 公司对职工的义务

⑦ 工会

公司的法定代表人:董事长、执行董事或者经理担任并依法登记。

公司的营业执照签发日期即为公司的成立日期。

公司住所:以其主要办事机构所在地为住所。

公司持有的本公司股份不能分配利润。

公司资本三原则:

1) 资本确立原则:公司在设立时,必须在章程中对公司的资本总额做出明确的规定,并须由股东全部认足,否

则公司就不能成立。

2) 资本维持原则:公司在其存续过程中,应经常保持与其资本额相当的财产。

1. 股票发行价格可以按票面金额,也可以超过票面金额,但不能低于票面价格;

2. 公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。公司法定公积金的累计额为公司注册资本的50%以上的,可以不再提取。

3) 资本不变原则:公司资本总额一经确定,非依法定程序,不得任意变动。

资本的增加与减少:减资决议起10日内通知债权人,30日内在报纸上公告。债权人在接到通知书30日内,未接到45日内有权要求公司清偿债务或者提供相应的担保。

公司债券:股份制有限公司,国有独资公司,2个以上的国有企业或者其他两个以上的国有投资主体设立的有限责任公司可以发行。

股东(大)会:

1) 由全体股东组成的公司权力机构,是公司的最高权利机构,但并不具体执行公司业务,也不能对董事会的业务厥词任意干预,只是对公司的重大问题进行决策。

2) 一人有限公司不设立股东会,股东作重大决议时应采取书面形式并签名后置备于公司。

3) 国有独资公司不设立股东会,由国有资产监督管理机构行使股东会职权。

经理:公司常设辅助业务执行人,是董事会的业务辅助执行人,并直接隶属于董事会。

由董事会聘任或者解聘,不设董事会的有限责任公司的执行董事可以见人经理;

第 1 页 共 13 页 第十一章会计法

第一节 会计法律制度

一会计法律制度的构成

我国会计法律制度体系包括:会计法律、会计行政法规、国家统一的会计制度和地方性会计法规。

二 会计工作管理体制

会计工作管理体制是划分会计工作管理职责权限关系的制度,具体有会计工作管理组织形式、管理权限、管理机构设置等内容。

1、会计工作的主管部门

(1)财政部门主管会计工作。我国会计工作由国务院财政部门主管。

(2)统一领导,分级管理体制。

(3)其他政府管理部门对会计工作进行监督。

《会计法》规定,财政、审计、人民银行、证券监管、保险监管等部门应当依照有关法律、行政法规规定的职责,对有关单位的会计资料实施监督检查。

2、会计人员的管理

会计人员管理制度主要包括会计从业资格管理、会计专业技术职务资格管理、会计人员继续教育、会计人员评优表彰奖惩等。

3、单位内部的会计工作管理

单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

单位负责人必须对本单位的一切经营管理和业务活动负责,应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

第二节 会计核算

第 2 页 共 13 页 一 会计核算的一般基本要求

会计核算是以货币为计量单位,运用专门的会计方法,对生产经营活动或者预算执行过程及其结果进行连续、系统、全面的记录、计算、分析,定期编制并提供财务会计报告和其他一系列内部管理所需的会计资料,为作出经营决策和宏观经济管理提供依据的一项会计活动。

1、依法建账

公司除法定的会计账簿外,不得另立会计账簿。

2、根据实际发生的经济业务进行会计核算

3、保证会计资料的真实和完整

4、准确采用会计处理方法

企业采用的会计处理方法,前后各期应当一致,不得随意变更;确有必要变更的,应当按照《企业会计准则》的规定处理。

满足下列条件之一的,可以变更会计政策:

(1)根据法律、行政法规或者国家统一的会计制度等要求变更;