信用的形式

- 格式:doc

- 大小:14.50 KB

- 文档页数:2

信用:信用的意思是能够履行诺言而取得的信任,信用是长时间积累的信任和诚信度。

信用是难得易失的。

费十年功夫积累的信用,往往由于一时一事的言行而失掉。

它还是是指我们过去的履行承诺的正面记录,它还是一种行为艺术,是一种人人可以尝试与自我管理的行为管理模式。

信用的形式:1、公共信用公共信用也称政府信用,是指一个国家各级政府举债的能力。

政府为对人民提供各种服务,诸如国防、教育、交通、保健及社会福利,需要庞大的经费支应。

但是政府税收的增加往往赶不上支出的增加,因此,政府每年出现庞大的赤字。

为弥补财政赤字,政府发行或出售各种信用工具。

这些信用工具代表政府对持有人所做出的将来偿还借款的承诺。

这种偿还债务的承诺来自公共机关,因此称为公共信用。

以美国为例,美国政府分为三级:联邦政府(中央政府)、州政府与地方政府(包括市政府与县政府)。

各级政府每年要向外举债,才能应付各项庞大的开支。

联邦政府的财政出售下列信用工具举债,筹措资金:期限为1年内的,称为国库券;期限为1年到10年的,称为国库票据;期限为10年以上的,称国库公债。

由于联邦政府具有雄厚的经济为后盾,债信良好,因此这些证券发行以后,不但美国人购买,外国人甚至外国政府也争相购买。

各州宪法大多都规定,州政府的年度预算不能有赤字,以符合州宪法所规定的财政收支平衡的要求。

尽管如此,在特殊情况下,州政府还是经常无法应付预算,从而也不得不发行公债来筹措财源。

只是由于州政府和地方政府财力有限,信用风险较高,所发行的公债不如联邦政府公债那样容易出售。

2、企业信用企业信用泛指一个企业法人授予另一个企业法人的信用,其本质是卖方企业对买方企业的货币借贷。

它包括生产制造企业在信用管理中,对企业法人性质的客户进行的赊销,即产品信用销售。

在产品赊销过程中,授信方通常是材料供应商、产品制造商和批发商,而买方则是产品赊销的受益方,它们是各种各样的企业客户或代理商。

买方以自己企业的名义取得卖方所授予的信用。

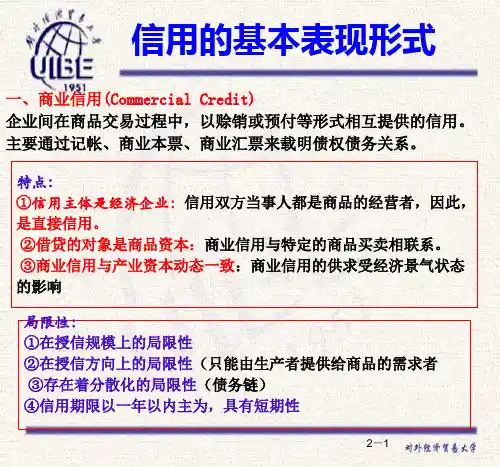

信用的主要形式:(一)商业信用1、涵义:商业信用是工商企业之间在买卖商品时提供的信用,它包括企业之间以赊销、分期付款等形式提供的信用以及以预付定金等形式提供的信用。

商业信用的工具是商业票据.2、特点:(1)以商品买卖为基础;(2)双方都是商品生产者或经营者,是企业间的直接信用;(3)商业信用直接受实际商品供求状况的影响.3、过程:包括两个同时发生的经济行为:买卖行为和借贷行为。

4、作用:调节企业之间的资金余缺、提高资金使用效益、节约交易费用、加速商品流通等。

4、局限性:严格的方向性、产业规模的约束性、信用链条的不稳定性。

(二)银行信用1、涵义:银行等金融机构以货币形态提供的信用。

2、特点:(1)以银行等金融机构作为信用中介,是一种间接信用;(2)是以货币形态提供的信用,无对象的局限;(3)贷放的是社会资本,无规模局限;(4)在期限上相对灵活,可长可短.(5)有利于增加信用过程的稳定性与商业信用的关系:银行信用是在商业信用广泛发展的基础上产生发展起来的;银行信用的出现使商业信用进一步得到发展;银行信用与商业信用是并存而非取代关系.(3)地位与作用:银行信用的上述优点,使它在整个经济社会信用体系中占据核心地位,发挥着主导作用。

(三)国家信用1、涵义:指政府作为一方的借贷活动。

2、种类:国债、地方政府债及政府机构债。

根据债券期限的长短可将其分为短期国债(T<年)和中长期债券(中1≤T<10)(长T≥10年)。

3、特点:较高的流动性和安全性,以及比较稳定的收益,成为各国投资者普遍喜爱的投资工具,也成为中央银行公开市场业务操作的对象。

(四)消费信用1、涵义:指为消费者提供的、用于满足其消费需求的一种信用形式。

2、特点:现代市场经济的消费信用是与商品和劳务,特别是住房和耐用消费品的销售紧密联系在一起的。

3、主要方式:①赊销;②分期付款;③消费贷款。

4、作用:为消费者提供提前消费的条件,刺激人们的消费,促进商品的销售和生产,增加消费者总效用,推动技术进步和经济增长。

第五章信用形式第五章信用形式一、名词解释:1.商业信用:是指企业之间在买卖商品时,以商品形式提供的信用。

其典型形式是由商品销售企业对商品购买企业以赊销方式提供的信用。

2.赊销:指商品购买企业在获得商品的时候,没有马上支付贷款,而是约定时间以后再支付贷款。

它是企业之间经常采用的一种延期付款的销售方式。

3.商业票据:是商业信用工具,它是提供商业信用的债权人为保证自己对债务的索取权而掌握的一种书面债权凭证。

商业票据可以作为购买手段和支付手段流通转让。

4.背书:商业票据经债权人在票据背面作转让签字后,可以作为购买手段和支付手段流通转让。

这种在票据背面签字转让的手续就叫“背书”。

5.票据贴现:当票据的持有者在票据未到偿还期而又需要进行支付时,票据持有人就可以背书,然后把它以一定的价格转让给金融机构,获得现款进行支付,这种活动称作票据贴现。

6.银行信用:是指银行或其他金融机构以货币形态提供的信用。

它属于间接信用,是重要的融资形式。

7.政府信用:是指以政府为一方的借贷活动,即政府代为债权人或债务人的信用。

现代经济活动中的政府信用主要表现在国家作为债务人而形成的负债。

8.消费信用:是企业.银行和其他金融机构向消费者个人提供的用于生活消费的信用。

它对于扩大有效需求,促进商品销售是一种有效的手段。

9.消费信贷:指银行及其他金融机构采用信用放款或抵押放款方式,对消费者购买消费品发放的贷款。

其偿还期限一般较长,最长可达20-30年。

10.买方消费信贷:在消费信贷中,银行及其它金融机构采用信用放款或抵押放款方式对购买消费品的消费者直接发放贷款的消费信用方式。

11.卖方消费信贷:即在消费信贷中,以分期付款单作抵押对销售消费品的商业企业发放贷款,或由银行和以信用方式出售商品的商业企业签订合同,银行向商业企业放款,消费者偿还银行贷款的消费信用方式。

12.国际信用:是指一切跨国的借贷关系、借贷活动。

它是国际间经济联系的一个重要方面。

信用的形式

信用的形式

(一)现代信用的形式

1.商业信用

–工商企业之间买卖商品时以商品形式提供的信用,包括商品买卖行为和借贷行为。

借贷行为以买卖行为为基础,是企业之间的直接信用

–商业票据和票据流通。

商业票据包括本票和汇票。

票据流通转让是在企业与金融机构、或有经常往来相互了解信任的企业之间进行。

采取背书转让和贴现形式–商业信用的作用:润滑生产与流通,加速资本周转

–商业信用的局限性:金额、方向和期限的限制

2.银行信用

–银行或其他金融机构以货币形态提供的信用

–银行信用的特点:金融机构作为信用媒介,是一种间接信用;借贷对象是处于货币形态的资金

–银行信用与商业信用的关系:在商业信用广泛发展的基础上产生了银行信用,银行信用的出现又使商业信用进一步得到完善

3.国家信用

–国家作为债权人或债务人的信用,主要是债务人

–国家信用的形式:内债和外债

4.消费信用

–消费信用是指企业、银行和其他金融机构向消费者个人提供的直接用于生活消费的信用

–消费信用的形式:赊销、分期付款、消费信贷

5. 国际信用

–商业性借贷:通过借贷契约形成的国际信用关系

–国外直接投资:股权投资,直接新建企业

(二)直接融资与间接融资

1. 概念

–直接融资是指公司企业等经济主体在金融市场上通过发行股票、债券方式,从资金所有者那里直接融通货币资金

–间接融资是指货币资金需求者通过向银行等金融机构借款的方式融通资金,而不与资金所有者发生直接联系

2.直接融资的优点和局限性

优点:

–资金供求双方联系紧密,有利于资金的快速合理配置和提高使用效益

–由于没有中间环节,筹资成本较低,投资收益较高

–资金供求双方形成投资关系,加强了投资者对资金使用的关注和筹资者的压力

–有利于筹集具有稳定性的、可以长期使用的投资资金

局限性:

–资金供求双方在数量、期限、收益率等方面受的限制比间接融资多

–直接融资的便利程度及其融资工具的流动性均受金融市场的发达程度的制约

–对资金供给者来说,直接融资的风险比间接融资大得多,需要直接承担投资风险

3.间接融资的优点与局限性

优点:

–灵活便利:期限、数额、利率

–安全性高:资金所有者安全性高

–规模经济:借款数额与资产规模有关

(三)股份公司

1.股份公司的形式:有限责任公司;股份有限公司

2.股份公司与信用:

•股份公司存在的基础:信用关系的普遍发展

•信用关系的原则:有限责任,从而使股票成为广泛的投资对象

3.所有权与经营权的分离

•股份公司实现了所有权与经营权分离

•经理阶层的形成

思考题

1.简述商业信用的作用与局限性。

2.简述直接融资的优点与局限性。

上文是金融学基础第二讲,关于信用的一些知识点,希望广大备考金融硕士的考生们认真复习,努力备考,争取考试的成功。

一分耕耘一分收获。

加油!。