6~7月商务部“中国·盛泽丝绸化纤指数”市场景气述评

- 格式:pdf

- 大小:154.96 KB

- 文档页数:2

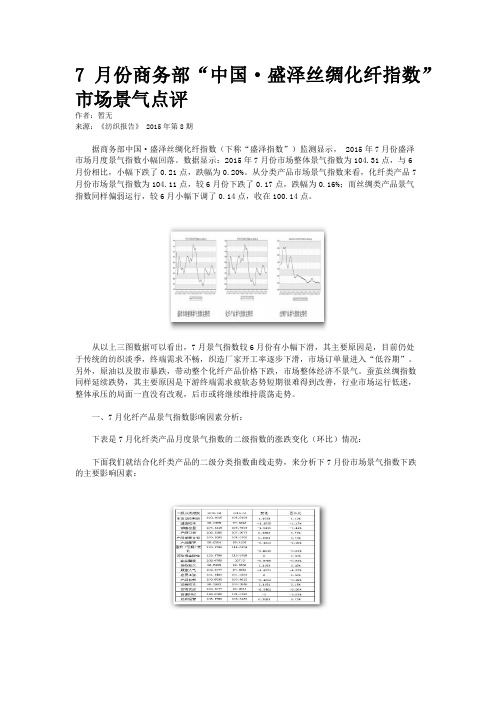

7月份商务部“中国·盛泽丝绸化纤指数”市场景气点评作者:暂无来源:《纺织报告》 2015年第8期据商务部中国·盛泽丝绸化纤指数(下称“盛泽指数”)监测显示, 2015年7月份盛泽市场月度景气指数小幅回落。

数据显示:2015年7月份市场整体景气指数为104.31点,与6月份相比,小幅下跌了0.21点,跌幅为0.20%。

从分类产品市场景气指数来看,化纤类产品7月份市场景气指数为104.11点,较6月份下跌了0.17点,跌幅为0.16%;而丝绸类产品景气指数同样偏弱运行,较6月小幅下调了0.14点,收在100.14点。

从以上三图数据可以看出,7月景气指数较6月份有小幅下滑,其主要原因是,目前仍处于传统的纺织淡季,终端需求不畅,织造厂家开工率逐步下滑,市场订单量进入“低谷期”。

另外,原油以及股市暴跌,带动整个化纤产品价格下跌,市场整体经济不景气。

蚕茧丝绸指数同样延续跌势,其主要原因是下游终端需求疲软态势短期很难得到改善,行业市场运行低迷,整体承压的局面一直没有改观,后市或将继续维持震荡走势。

一、7月化纤产品景气指数影响因素分析:下表是7月化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:下面我们就结合化纤类产品的二级分类指数曲线走势,来分析下7月份市场景气指数下跌的主要影响因素:下表是7月化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:我们从二级指标涨跌变化来看,7月份市场行情淡季气氛依然较为明显。

从环比情况来看,有9项二级指数环比下跌,其中顾客人气、货物发运、货源供应指标下跌幅度较大,产品库存、盈利(亏损)变化、企业融资、产品创新、产品订货、产品销售价格以及店员工资、总体经营等指标变化不大。

从同比情况来看,同样有9项指数同比下跌,其中市场总体判断、产品库存、顾客人气、产品创新、货物发运、总体经营等指标下跌幅度较大。

另外,产品销售价格、运输成本等指标变化不大。

下面对影响7月份化纤类产品景气指数走弱的因素进行分析:1.原油重挫大宗商品寒意油然而生刚刚过去的7月,国际油价以大跌收官,纽约原油期货价格当月下跌了20.8%,创年内最大单月跌幅,伦敦布伦特原油期货价格当月也下跌了17.9%。

市场成交走强景气度小幅回升作者:来源:《纺织服装周刊》2021年第26期2021年6月份商务部“中国·盛泽丝绸化纤指数”市场景气点评据商务部中国·盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,2021年6月份盛泽市场月度景气指数上升。

数据显示:2021年6月份市场整体景气指数为95.78点,与上月相比上涨了1.2点,涨幅为1.25%。

从分类产品市场景气指数来看,化纤类产品6月份市场景气指数为93.84点,较上月上涨了1.39点,涨幅为1.48%;而丝绸类产品景气指数回落,较上月下跌了0.61点,收在104.82点。

分析可见,6月市场景气度稍有回升,主要是因为部分外贸订单下单,尤其是秋冬面料订单出现提前的情况。

另外上游纺织原料价格大幅上涨,推动下游囤货、备货,带来了市场成交走强。

影响化纤产品景气指数走势的因素分析化纤类产品6月份市场景气指数为93.84点,较上月上涨了1.39点,涨幅为1.48%。

分析可见,6月总体成交气氛较5月稍有上涨。

具体来看,总体经营指标、盈利(亏损)变化、销售总量、进货成本、产品订货、产品销售价格、产品库存、流动资金周转、货源供应、货物发运、运输成本等所有销售指标都小幅上升。

同比来看,今年6月行情要好于上年同期。

1.部分外贸订单下达,秋冬面料走货较好。

近期虽然处于纺织淡季,但市场对于下半年的行情普遍比较看好,尤其是部分外贸订单,随着海外疫情逐渐好转开始下达。

尼丝纺、春亚纺、四面弹等秋冬面料走货出现明显好转,甚至有部分面料已经缺货。

印染厂也多以这类面料为主,且进仓量并没有因为淡季而减少,但因为环保限产印染厂的开机率只有70%左右,生产车间因此比较忙碌。

2.涤丝降价促销结束,原料开始大幅上涨。

涤纶长丝从4月初开始出现的每周降价促销在6月底结束,并且开始大幅涨价。

下游部分织造企业出现“买涨不买跌”情况,涤丝产销开始好转。

另外弹力面料的重要原料氨纶也是连续多日上调价格,下游市场出现不少贸易商囤积氨纶,整个纺织原料市场走货明显好转。

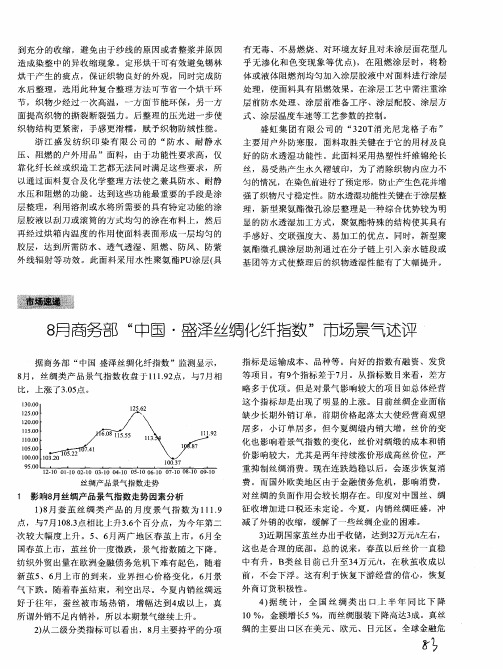

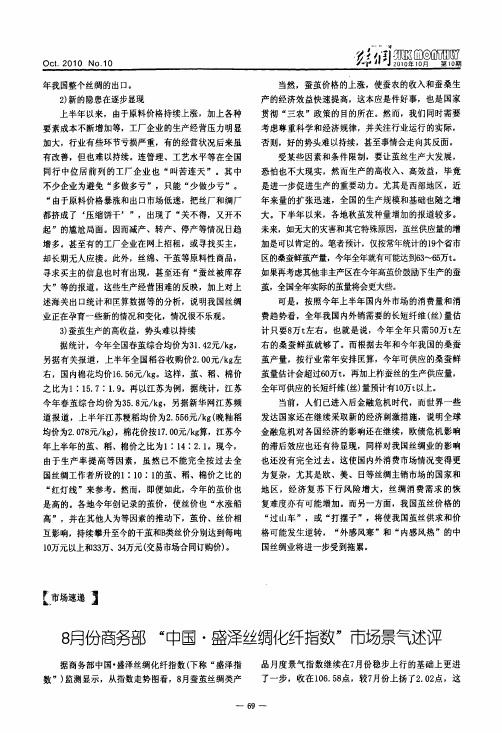

8 月商务部“中国·盛泽丝绸化纤指数”市场景气点评作者:暂无来源:《纺织报告》 2015年第9期据商务部中国·盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,2015 年8 月份,盛泽市场月度景气指数涨跌互现。

数据显示,2015 年8 月份市场整体景气指数为105.08 点,与7 月份数据相比,上涨了0.77 点,涨幅为0.73%。

从分类产品市场景气指数来看,化纤产品8 月份市场景气指数为105.15 点,与7 月份相比,上行了1.04 点;丝绸类产品景气指数则收盘于100.01 点,与7 月数据相比,小幅下降了0.13 点。

从上面三图数据我们可以看出,八月份各类景气指数正如我们之前预测的,并未延续七月份的疲弱走势,虽然不算理想,但是确实出现了小幅回升。

就如上月所说的,八月份仍是传统的需求淡季,下游织造厂家开工率一般,对原料的采购积极性偏弱,聚酯厂家出库存为主旋律;然而人民币贬值等因素对市场形成了短暂的提振作用,增强了纺织出口企业的信心。

然而由于缺乏市场支撑,上行压力偏大,因此八月份蚕茧丝绸景气指数则依然延续下行走势。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下八月市场景气指数主要影响因素。

一、八月份化纤产品景气指数各影响因素分析:下表是八月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:我们从以上二级指标环比来看,八月份市场二级分类指数中市场总体判断高于七月份,尤其是总体经营情况以及货物发运、顾客人气较七月份有明显的提升;但是从上表也可以看出,八月份多数企业的资金压力如流动资金周转、企业融资等依然有较大困难。

另外就是产品销售价格以及销售总量较上月也有小幅走高,而产品创新方面也有较好的上升空间。

下表是八月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:二级指标同比上看,今年市场总体判断以及总体经营相比去年有小幅的向好,另外成本面上进货成本以及店员工资、运输成本同比都有一定的降幅,而产品库存和货款拖欠方面也有所改善。

市场整体走货减缓化纤指数小幅下降作者:来源:《纺织服装周刊》2022年第44期据对350家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数小幅下降。

其中,化纤总指数收盘于97.73点,与上周相比下降了0.53点;化纤面料价格指数小幅下降,收盘于97.89点,与上周相比下降了0.47点;化学纤维价格指数小幅回落,收盘于107.2点,与上周相比下降了0.6点。

本周蚕茧丝绸类产品价格指数小幅上升,收盘于106.87点,与上周相比上升了0.06点。

化纤面料市场行情分析本周化纤面料价格指数小幅下降,收盘于97.89点,与上周相比下降了0.47点。

从中国绸都网监测的样本企业看出,本周面里料销售较上周持平,国内外消费能力出现不同程度降级,市场整体走货速度减缓,产销率略显不平。

下游企业接单不佳,库存不断上升。

里料行情:本周市场交易呈“量价平稳”之势。

从里料常规平纹织物市场价格走势看,具有代表性的170T涤塔夫和170T半弹春亚纺,价格分别为1.26元/米、1.40元/米,维持上周水平。

“轻盈纺”本周内出货量不大,价格走势平稳。

其中,一款210T轻盈纺(全轻)近期最为好销。

一些斜纹、缎纹近来虽然销量回升,但是价格难于上涨,尤其是五枚缎销量明显,此布料染色金黄可用于包装材料,如食品、酒类等礼盒的内包装。

涤棉系列里料的销售价格平稳,成交量却出现回升迹象。

人丝交织的里料市场呈挟量走动,产品如人丝舒美绸、人丝美丽绸等。

彩旗纺和高密春亚纺方面,近来各地“旗蓬”生产厂家要货者颇多,市场出量明显增加,主要在于彩旗、横幅广告用量的增加。

另外,从当地印染厂了解,最近里料以深色系列为主色调。

预计下周里料的行情将以平稳态势为主。

面料行情:本周防寒面料呈现出“销量攀升、补单居多”行情,高密消光尼丝纺、高密锦涤纺、高密消光涤塔夫、320T以上规格的消光春亚纺等市场成交呈现小幅放量态势。

T400等面料织造厂家生产略有减量,而全弹桃皮绒、平纹春亚纺在本周内市场销量略微放大,但是下游织厂坯布库存量偏大。

oct.2010N o.10毵重讨瓢孵嚼%年我国整个丝绸的出口。

2)新的隐患在逐步显现上半年以来,由于原料价格持续上涨,加上各种要素成本不断增加等,工厂企业的生产经营压力明显加大,行业有些环节亏损严重,有的经营状况后来虽有改善,但也难以持续。

连管理、工艺水平等在全国同行中位居前列的工厂企业也“叫苦连天”。

其中不少企业为避免“多做多亏”,只能“少做少亏”。

“由于原料价格暴涨和出口市场低迷,把丝厂和绸厂都挤成了‘压缩饼干’”,出现了“关不得,又开不起”的尴尬局面。

因而减产、转产、停产等情况日趋增多。

甚至有的工厂企业在网上招租,或寻找买主,却长期无人应接。

此外,丝绵、干茧等原料性商品,寻求买主的信息也时有出现,甚至还有“蚕丝被库存大”等的报道。

这些生产经营困难的反映,加上对上述海关出口统计和匡算数据等的分析,说明我国丝绸业正在孕育一些新的情况和变化,情况很不乐观。

3)蚕茧生产的高收益,势头难以持续据统计,今年全国春茧综合均价为31.42元/kg,另据有关报道,上半年全国稻谷收购价2.00元/kg左右,国内棉花均价16.56元/kg。

这样,茧、稻、棉价之比为1:15.7:1.9。

再以江苏为例,据统计,江苏今年春茧综合均价为35.8元/kg,另据新华网江苏频道报道,上半年江苏粳稻均价为2.556元/kg(晚籼稻均价为2.078元/kg),棉花价按17.00元/kg算,江苏今年上半年的茧、稻、棉价之比为1:14:2.1。

现今,由于生产率提高等因素,虽然已不能完全按过去全国丝绸工作者所设的1:10:1的茧、稻、棉价之比的“红灯线”来参考。

然而,即便如此,今年的茧价也是高的。

各地今年创记录的茧价,使丝价也“水涨船高”,并在其他人为等因素的推动下,茧价、丝价相互影响,持续攀升至今的干茧和B类丝价分别达到每吨10万元以上和33万、34万元(交易市场合同订购价)。

乏j市场速递j当然,蚕茧价格的上涨,使蚕农的收入和蚕桑生产的经济效益快速提高,这本应是件好事,也是国家贯彻“三农”政策的目的所在。

市场行情略有回升指数小幅上涨作者:来源:《纺织服装周刊》2024年第02期据对350家被采价单位反馈的数据监测分析,本周商务部中国·盛泽丝绸化纤指数小幅上涨。

其中,化纤总指数收盘于100.62点,与上周相比上涨了0.09点;化纤面料价格指数上涨,收盘于100.43点,与上周相比上涨了0.07点;化学纤维价格指数小幅上涨,收盘于110.93點,与上周相比上涨了0.10点。

本周蚕茧丝绸类产品价格指数小幅回落,收盘于108.29点,与上周相比下降了0.02点。

化纤面料市场行情分析本周化纤面料价格指数上涨,收盘于100.43点,与上周相比上涨了0.07点。

从中国绸都网监测的样本企业看出,面里料行情方面总体上升。

里料方面,斜纹、缎纹类里料销量上升,人丝交织行情回升。

面料类,羽绒服、棉服面料陆续补单,T400、T800、四面弹、塔丝隆等销量猛增。

下周正逢元旦假期,预计面料价格呈平稳趋势,销量整体盘整为主。

里料行情:本周市场交易呈“量弱价平”之势。

从里料常规平纹织物市场价格走势来看,具有代表性的170T涤塔夫和170T半弹春亚纺价格分别为1.30元/米、1.45元/米,维持上周价位水平。

“轻盈纺”在本周内出货量还是不大,价格走势保持平稳不变。

其中,一款210T轻盈纺全轻近期最为好销。

该产品用作里料面料均可,原料规格为50D×50D,在喷水织机上平纹组织而成,是制作秋冬服装的理想面料,内外销比较均衡。

一些斜纹、缎纹近来虽然销量回升但价格难于上涨,五枚缎交易量尚好,此布料染成金黄色适用于包装材料。

涤棉系列里料的销售价格平稳,成交量出现回升迹象。

人丝舒美绸、人丝美丽绸等人丝交织的里料市场挟量走动。

彩旗纺和高密春亚纺方面,近年来各地“旗类”生产厂家要货者颇多,市场出量明显增加,主要国旗、彩旗、描幅广告用量增加。

另外,从当地印染厂了解,最近里料色泽将以深色系列为主。

预计下周行情难有起色。

面料行情:本周成交量上涨明显,一些休闲面料市场成交最为活跃,织造厂家逐渐呈现产销两旺,尤其是T400面料、T800面料系列销量提增。