造价工程师案例教材2015勘误

- 格式:doc

- 大小:883.00 KB

- 文档页数:7

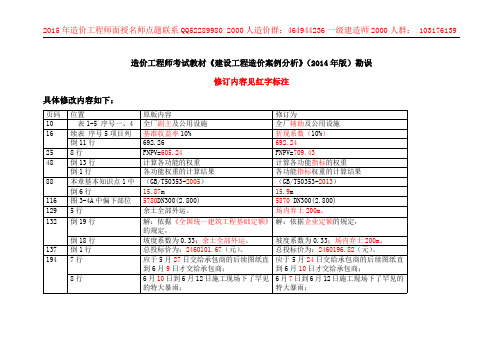

造价工程师考试教材《建设工程造价案例分析》(2014年版)勘误修订内容见红字标注具体修改内容如下:页码位置原版内容修订为10表1-5序号一、4全厂副主及公用设施全厂辅助及公用设施16续表序号5项目列基准收益率10%折现系数(10%)倒11行692.26692.24258行FNPV=605.24FNPV=709.4348倒13行计算各功能的权重计算各功能指标的权重倒1行各功能权重的计算结果各功能指标权重的计算结果88本章基本知识点1中(GB/T50353-2005)(GB/T50353-2013)倒6行15.87m15.9m116图3-4A中偏下部位5780DN300(2.800)5870DN300(2.800)1295行余土全部外运。

场内弃土200m。

132倒19行解:依据《全国统一建筑工程基础定额》的规定,解:依据企业定额的规定,倒18行坡度系数为0.33;余土全部外运。

坡度系数为0.33;场内弃土200m。

137倒1行总投标价为:2460101.67(元)。

总投标价为:2460196.82(元)。

1947行应于5月27日交给承包商的后续图纸直到6月9日才交给承包商;应于5月24日交给承包商的后续图纸直到6月10日才交给承包商;8行6月10日到6月12日施工现场下了罕见的特大暴雨;6月7日到6月12日施工现场下了罕见的特大暴雨;9行6月13日到6月14日的该地区的供电全面中断。

6月11日到6月14日的该地区的供电全面中断。

2314行:3×(-400/3200)=-0.375(万元):3×(-500/3200)=-0.469(万元)7行:(2.557+0.348-0.375)×2%=0.051(万元):(2.557+0.348-0.469)×2%=0.049(万元)8行:105.149+(18+0.348-0.375+0.051)×1.105+21.658=146.724(万元):105.149+(18+0.348-0.469+0.049)×1.105+21.658=146.617(万元)10行:146.724×(1-5%)-20.465-111.563=7.360(万元):146.617×(1-5%)-20.465-111.563 =7.258(万元)倒12、11行(3)…暂估价为60元/㎡,当实际购买价格增减幅度在暂估价的±5%以内时,不予调整,超过时按实结算。

2019年一级造价工程师《案例分析》新旧教材对比完整版第一章“建设项目投资估算与财务评价”的主要修订内容新增2017年真题。

案例一:(17版教材案例一),只修改了增值税率及其计算。

案例二:(17版教材案例二),未做修改。

案例三:(17版教材案例三),未做修改。

案例四:(17版教材案例四),只做个别数字修改及其计算。

案例五:(17版教材案例五),只做个别数字修改及其计算。

案例六:(17版教材案例六),未做修改。

案例七:新增2017年真题(问题5做了修改,答案重新规范和修改)。

案例八:(17版教材案例七),只修改了增值税税率及其计算。

案例九:(17版教材案例八),对原题目进行了小改。

案例十:(17版教材案例九),未做修改。

第二章“工程设计、施工方案技术经济分析”的主要修订内容新增2005年真题(改编),新增2018年真题。

删除17版教材案例二,删除17版教材案例七。

案例一:(17版教材案例一)未做修改。

案例二:新增2005年真题(改编),删除17版教材案例二。

案例三:(17版教材案例三),未做修改。

案例四:(17版教材案例四),未做修改。

案例五:(17版教材案例五),未做修改。

案例六:(17版教材案例六),未做修改。

案例七:新增2012年真题(删除问题4,答案只一处做规范性修改),删除17版教材案例七。

案例八:(17版教材案例八),未做修改。

案例九:(17版教材案例九),未做修改。

案例十:(17版教材案例十),未做修改。

案例十一:(17版教材案例十一),未做修改。

案例十二:(17版教材案例十二),未做修改。

案例十三:(17版教材案例十三),未做修改。

案例十四:(17版教材案例十四),未做修改。

案例十五:(17版教材案例十五),未做修改。

案例十六:(17版教材案例十六),未做修改。

上述“未做修改”意思:个别大小写变换和个别换个同义词不算做修改。

第三章“工程计量与计价”的主要修订内容删除17版教材案例八(工艺管道)。

2015造价工程师《案例分析》考试真题及答案试题一:造价工程师考试真题中某拆建建设项目的基础数据如下:(1)项目建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产.(2)项目建设投资来源为自有资金和贷款,贷款总额为2000万元,贷款年利率6%(按年计息),贷款合同约定运营期1年按照项目的最大偿还能力还款,运营期第2~5年将未偿还款项等额本息偿还,自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折扣。

(4)流动资金250万元由项目自有资金在运营期第1年投入(流动资金不用于项目建设期贷款的偿还)。

(5)运营期间正常年份的营业额收入为900万元,经验成本为280万元,产品营业税金及附加税率为6%,所得税为25%。

(6)运营期第一年达到设计产能的80%,该年的营业收入,经营成本均为正常年份的80%,以后各年均达到设计产能。

(7)在建设期贷款偿还完成之前,不计提盈余公积金,不分配投资者股利。

问题:1:列式计算项目建设期的贷款利息。

2:列式计算项目运营期第1年偿还的贷款本金和利息。

3:列式计算项目运营期第2年应偿还的贷款本息额,并通过计算说明项目能否满足还款要求。

4:项目资本金现金流量表运营期第1年的净现金流量是多少?(计算结果保留两位小数)答案:1、贷款均衡投入,每年投入2000/2=1000万元,第一年利息1000乘以0.6%/2=30万,第二年利息(1000+30+1000/2)乘以0.6%=91.80万元,建设期贷款利息30+91.80=121.80万元。

2、固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元。

年折旧=固定资产乘以(1-残值率)/使用年限=3721.8乘以(1-5%)/10=353.57万元,总成本=经营成本+利息+折旧=280*80%+2121.8*6%+353.57=224+127.31+353.57=704.88万利润总额=营业收入-营业税附加-总成本=900*80%*(1-6%)-704.88=-28.08万<0。

2015年公路造价师案例分析(甲级)真题及答案一、某公路建设项目路基的土方工程,工程量(天然密实方)为7990m ³,采用8t 自卸汽车运土,自卸汽车每一次(装、运输、卸、空回)往返需要30min,时间利用系数为0.85.天然密实方换算成运输时的松方系数为1.2.土方的松方密度为1.6t/m ³。

问题:1.所选8t 自卸汽车的台班产量是多少?2.完成运输天然密实方7990 m ³所需8t 自卸汽车多少台班?3.如果要求在30天内完成该路基的土方工程,需要自卸汽车多少辆? 参考答案:1.每小时正常循环次数:60÷30=2次。

由于图的松散状态密度为1.6t/ m ³,则纯工作1h 的正常生产率:2次×8t /1.6/1.2=8.33(m ³/h)。

时间利用系数为0.85,台班产量:8h ×0.85×8.33 m ³/h=56.67(m ³/台班)。

2.运输按松散状态计算,所需自卸汽车台班数:7990 m ³÷56.67 m ³/台班=141台班。

3.要求在30天内完成,则需要挖掘机台数:140.99台班/30天=4.70(台)。

根据计算。

挖掘机需4.70台,取整,则应配备5台。

二、现有A 、B 、C 三个互斥方案,寿命期均为13年,各方案的净现金流量如下表所示,假定ic=10%,净现金流均发生在年末。

各方案的净现金流量表问题:(计算结果保留二位小数)试用净现值法分析A 、B 、C 三个方案是否可行,并选择出最佳方案。

已知:(P/F,10%,1)=0.909 (P/F,10%,2)=0.826 (P/A,10%,10)=6.145 (P/F,10%,13)=0.290 参考答案:A 、B 、C 方案的净现值计算结果分别如下:NPVA=(-1010)* (P/F,10%,1)+(-1300) * (P/F,10%,2)+400* (P/A,10%,10)* (P/F,10%,2)+550* (P/F,10%,13)=197.9(万元) >0NPVB=(-1400)* (P/F,10%,1)+(-1600) * (P/F,10%,2)+500* (P/A,10%,10)* (P/F,10%,2)+650* (P/F,10%,13)=132.2(万元) >0NPVC=(-800)* (P/F,10%,1)+(-1000) * (P/F,10%,2)+300* (P/A,10%,10)* (P/F,10%,2)+400* (P/F,10%,13)=85.5(万元) >0计算结果表明,A 、B 、C 方案均大于0,方案A 的净现值最大。

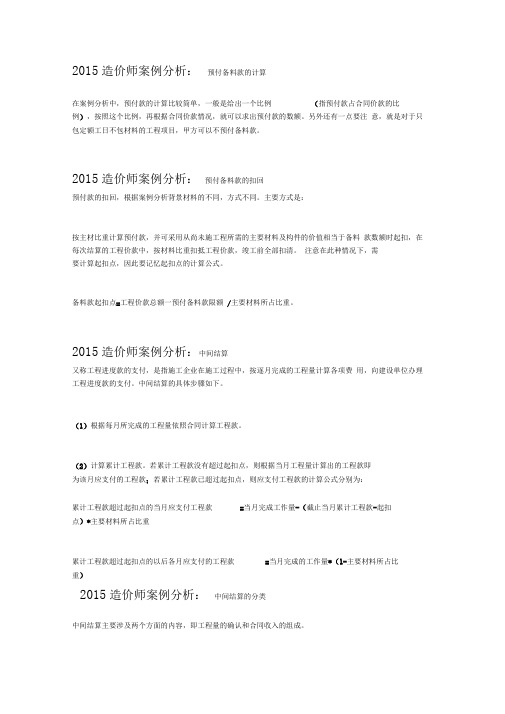

2015造价师案例分析:预付备料款的计算在案例分析中,预付款的计算比较简单,一般是给出一个比例(指预付款占合同价款的比例),按照这个比例,再根据合同价款情况,就可以求出预付款的数额。

另外还有一点要注意,就是对于只包定额工日不包材料的工程项目,甲方可以不预付备料款。

2015造价师案例分析:预付备料款的扣回预付款的扣回,根据案例分析背景材料的不同,方式不同。

主要方式是:按主材比重计算预付款,并可采用从尚未施工程所需的主要材料及构件的价值相当于备料款数额时起扣,在每次结算的工程价款中,按材料比重扣抵工程价款,竣工前全部扣清。

注意在此种情况下,需要计算起扣点,因此要记忆起扣点的计算公式。

备料款起扣点=工程价款总额一预付备料款限额/主要材料所占比重。

2015造价师案例分析:中间结算又称工程进度款的支付,是指施工企业在施工过程中,按逐月完成的工程量计算各项费用,向建设单位办理工程进度款的支付。

中间结算的具体步骤如下。

(1)根据每月所完成的工程量依照合同计算工程款。

(2)计算累计工程款。

若累计工程款没有超过起扣点,则根据当月工程量计算出的工程款即为该月应支付的工程款;若累计工程款已超过起扣点,则应支付工程款的计算公式分别为:累计工程款超过起扣点的当月应支付工程款=当月完成工作量-(截止当月累计工程款-起扣点)*主要材料所占比重累计工程款超过起扣点的以后各月应支付的工程款=当月完成的工作量*(1-主要材料所占比重)2015造价师案例分析:中间结算的分类中间结算主要涉及两个方面的内容,即工程量的确认和合同收入的组成。

(1)、工程量的确认。

有两个内容要注意:一个是有关时间的规定;另一个是对乙方超出设计图纸范围和因自身原因造成返工的工程量,甲方不予计量。

(2)、合同收入的组成。

要清楚合同收入包括两部分内容,既包括在合同中规定的初始收入,又包括因合同变更、索赔、奖励等构成的收入。

而后一部分收入并不含在合同金额中,因此在计算诸如保修金等以合同金额为基础进行计算的内容时,不要将这一部分收人计入其中。

2015年《四川省建设工程工程量清单计价定额》勘误(一)发布时间:2014-12-02 18:00 来源:本站阅读:4224一、《爆破工程、建筑安装工程费用、附录》册勘误表页码栏目部位误正64 税金标准税金费率1、工程在市区时为3.43%2、工程在县城、镇时为3.37%3、工程不在城市、县城、镇时为3.25%1、工程在市区时为3.48%2、工程在县城、镇时为3.41%3、工程不在城市、县城、镇时为3.28%二、关于印发《工程量清单计价表》及有关事项的通知(川建价发[2014]30号)《工程量清单计价表》“F.4总价措施项目清单与计价表”中在项目名称最后增补“工程定位复测费”,项目编码按国家工程量计算规范各专业册编码增列排序,一至九位项目编码按以下规定设置。

各专业“工程定位复测费”编码如下:1、房屋建筑与装饰工程专业:编码:0117070082、仿古建筑工程专业:编码:0210070083、通用安装工程专业:编码:0313020084、市政工程专业:编码:0411090085、园林绿化工程专业:编码:0504050096、构筑物工程专业:编码:0703060097、城市轨道交通工程专业:编码:081311007四川省建设工程造价管理总站2014年11月20日2015年《四川省建设工程工程量清单计价定额》勘误(二)发布时间:2014-12-18 16:53 来源:本站阅读:3463一、《四川省建设工程工程量清单计价定额—房屋建筑与装饰工程》(一)册勘误表二、《四川省建设工程工程量清单计价定额—房屋建筑与装饰工程》(二)册勘误表页码定额编号栏目部位误正220AM0467基价基价9290.969769.77材料费4148.424601.23机械费20.00综合费1186.741192.74材料栏增加材料名称:水泥砂浆(中砂)1∶1单位:m3单价:381.30页码定额编号栏目部位误正557,558AH0020~AH0023,AH0024~AH0026材料栏增加材料名称:水单位:m3单价:2.000数量:0.140557,558AH0020~AH0023,AH0024~AH0026其他材料费31.11030.830数量:1.24水泥32.5(548.080)(1027.960)中砂(1.414)(0.880)其他材料费25.50 5.500三、《四川省建设工程工程量清单计价定额—仿古建筑工程》册勘误表页码定额编号栏目部位误正514BE0538材料栏(2.659)无机械栏—(2.659)四、《四川省建设工程工程量清单计价定额—园林绿化工程》册勘误表页码定额编号栏目部位误正24,25EA0061材料栏中砂(0.0040)(0.046)26EA0062、EA0063材料栏中砂(0.040)取消五、《四川省建设工程工程量清单计价定额—构筑物工程》册勘误表页码定额编号栏目部位误正70FB0042材料栏增加材料名称:水泥砂浆(中砂)1∶2单位:m3单价(元):312.8数量:0.61其他材料费数量238.56047.750FB0043材料栏增加材料名称:水泥砂浆(特细砂)1∶2单位:m3单价(元):298.85数量:0.61其他材料费数量230.05047.750六、《四川省建设工程工程量清单计价定额—房屋建筑加固与维修工程》册勘误表页码定额编号栏目部位误正28砖石工程说明第十三条砖墙剔槽、砖墙人工凿洞及混凝土剔槽套2015《四川省建设工程工程量清单计价定额—房屋建筑与装饰工程》中相应定额砖墙、混凝土开孔(打洞)套2015《四川省建设工程工程量清单计价定额—房屋建筑与装饰工程》中相应定额87混凝土及钢筋混凝土工程说明第二条现浇混凝土加固构件现浇混凝土构件398维修加固措施说明3.水平防护架和垂直防护架,均指脚手架以外单独搭设的,用于车辆通道、人行通道以及其他物体的隔离防护。

《公路工程造价案例分析》(2015年版)【题+答案+实例解析】〖案例28〗测算某工作的施工定额,各专家的测时数据表明,完成某工作的所需时间数据如下表。

问题:(1)求出施工定额。

(2)用较高精度的方法求出施工定额。

(3)用评价定额水平的方法求出施工定额。

参考答案:(1)求施工定额。

测时数列算术平均值:2.3 2.6 2.7 2.1 2.2 2.4 2.72 2.8 2.59x++++++++==2.48时间定额:2.488=0.31(工日/件)产量定额:10.31=3.23(件/工日)(2)用较高精度的方法求施工定额。

测时数列加权平均值:34.565812133486884502.55152530101520253020x++++++++==++++++++h/件时间定额:2.550.328=工日/件产量定额:10.32=3.23件/工日(3)用评价定额水平的方法求施工定额。

先进平均工时:34.521334850=2.33 1510+15+20+20+++++h/件平均先进定额工时:2.55+2.33=2.442h/件时间定额:2.448=0.305工日/件产量定额:10.305=3.28件/工日δ0.24=T Mλδ-==2.44 2.550.460.24-=-查完成工作的概率与标准离差系数表得P(-0.46)=0.32,即有32%的工人可达到定额水平,有68%的工人达不到定额,证明该定额水平是平均先进,大多数(60%~80%)工人要经过努力才能达到。

实例解析:分析要点:○1求施工定额应采用算术平均法○2较高精度的方法求施工定额应采用加权平均法○3评价定额水平的方法求施工定额用统计分析法。

(1)求施工定额。

(算术平均法)时间算术平均值:34.565812133486884501525301015202530259x++++++++=2.3 2.6 2.7 2.1 2.2 2.4 2.72 2.8 2.59x++++++++==2.48 h即完成一件产品需要2.48小时,因此:时间定额:2.488=0.31(工日/件),产量定额和时间定额互为倒数;产量定额:10.31=3.23(件/工日)(2)用较高精度的方法求施工定额。

2015年造价工程师考试《造价案例分析》真题答案与解析(完整文字版)【案例一背景】某新建建设项目的基础数据如下:(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产;(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。

自有资金和贷款在建设期内均衡投入;(3)项目固定资产使用年限10年,残值率5%直线法折旧;⑷ 流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%所得税率为25%;(6)运营期第一年达到设计产能的80%该年营业收入经营成本均为正常年份80%以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】1.列式计算项目建设期贷款利息;2.列式计算项目运营期第一年偿还的贷款本金和利息;3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求;4.项目资本金现金流量表运营期第一年净现金流量是多少?【答案】1.建设期利息的计算:第一年利息=1000X 6%/2=30万。

第二年利息=(1000+30+1000/2)x6%=91.80 万元。

建设期贷款利息=30+91.80=121.80万元。

2.答案一:运营期第一年息税折旧摊销前利润=900 X 80%X( 1-6%) -280 X 80%=452.8 万元运营期第一年偿还利息=2121.80 X 6%=127.31万元运营期第一年偿还本金=452.8-127.31=325.49 万元答案二:固定资产原值=建设投资+建设期贷款利息=3600+121.8=3721.80万元年折旧=固定资产原值X( 1-残值率)/使用年限=3721.8 X( 1-5%) /10=353.57万元运营期第一年利息=2121.80 X 6%=127.31万元运营期第一年总成本=280X 80%+353.57+127.1=704.88万元运营期第一年息税前利润=900 X 80%<( 1-6%) -704.87+127.31=99.23 万元运营期第一年可用于还款的资金=99.23+353.57=452.8万元运营期第一年偿还的贷款利息=127.31万元运营期第一年偿还的贷款本金=452.8-127.31=325.49 万元3、运营期第一年末总贷款额=2000+121.80-325.49=1796.31 万元。