审计专业相关知识精讲班第12讲课件讲义

- 格式:doc

- 大小:135.50 KB

- 文档页数:2

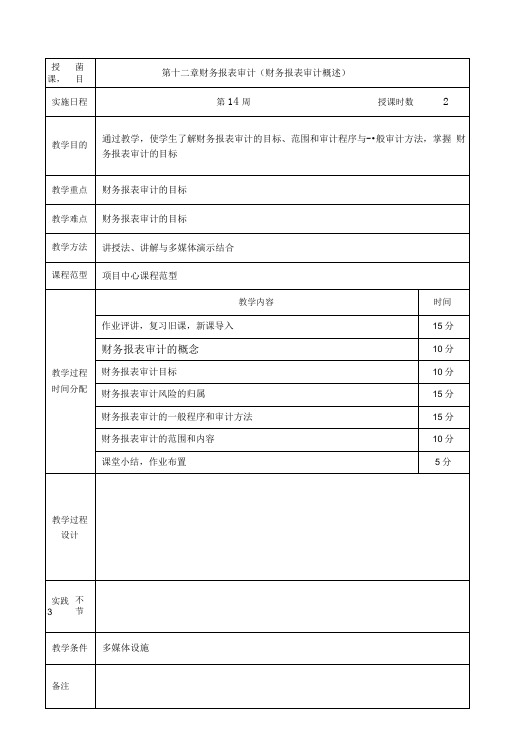

第一节财务报表审计概述财务报表审计的目标1.财务报表审计的概念(教学提示1)财务报表审计,则是山注册会计师通过对被审计单位的财务报表实施审计并发表审让意见,旨在提高财务报表的可信赖程度的一种审计鉴证业务。

是以社会审计为主,其他审计方式辅助介入的一利现代审计模式。

财务报表审计的审计主体是社会审计,即注册会计师审计。

从一般意义上说,社会审计、国家审计、内部审计都可以开展财务报表审计。

但是,从财务报告使用者的角度看,山于内部审计的审计结论对外不起公证作用,因此对外报告的财务报表审计不宜山内部审计担任。

同时,山于国家审计的主要任务是各级政府的财政审计和财经法纪审计,因血最适宜担任财务报表审计的审计主体,自然就是社会审计。

2.财务报表审计的目标(重点、难点)按照《中国注册会计师审计准则第iioi号——财务报表审计的目标和一般原则》m 规定,财务报表审计的目标是注册会计师通过执行审计工作,对财务报表的下列方页发表审计意见:(1)财务报表是否按照适用的会计准则和相关会计制度的规定编制;(2)财务报表是否在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量。

3.财务报表审计风险的归属(教学提示2)注册会计师不能对财务报表整体不存在重大错报获取绝对保证。

注册会计师按照审t 准则的规定执行审计工作,只能够对财务报表整体不存在重大错报获取合理保证,所即注册会计师只是对被审计单位的财务报表发表审计意见,而在被审计单位治理层俱监督下,按照适用的会计准则和相关会计制度的规定编制财务报表,保证经营活动来合法律法规的规定,防止和发现违反法规行为应该是被审计单位管理层的责任。

同时由于审计中存在的固有限制会影响注册会计师发现重大错报的能力,因而审计工作4 能对财务报表整体不存在重大错报提供担保。

注册会计师的审计意见不是对被审计身位未来生存能力或管理层经营效率、效果提供的保证,注册会计师不应当、也不能又防止被审计单位违反法规行为负责,但执行年度财务报表审计可能是遏制被审计单冬违反法规行为的一项措施。

第一章总论第一节审计的概念一、审计的概念关于审计定义的不同观点:中国审计学会1989年定义:“审计是由专职机构和人员,依法对被审单位的财政、财务收支及其有关经济活动的真实性、合法性和效益性进行审查,评价经济责任,用以维护财经法纪、改善经营管理、提高经济效益、促进宏观调控的独立性经济监督活动。

”中国审计学会1995年定义:“审计是独立检查会计账目,监督财政、财务收支真实、合法、效益的行为。

”美国会计学会(简称AAA)在1972年给审计下了一个广义的定义:“审计是一个客观地获取并评价与各种经济活动及事项的申明有关的系统过程,以便查明这些申明与既定标准之间的符合程度,并将其结果传达给各有关利害关系人。

”美国注册会计师协会(AICPA)在《审计准则公告第一号》中,给审计下了一个较为狭义的定义:“独立人员对财务报表加以检查,搜集必要证据。

其目的是对这些报表是否按照公认会计原则公允地反映财务状况、经营成果和财务状况变化情况表示意见。

”上述各项定义所包括的共同含义是:(1)独立性是审计监督的本质特征;(2)审核检查反映经济活动的信息是审计工作的核心;(3)审计对象必须明确;(4)审计工作过程是收集和整理证据,以确定实际情况;(5)审计工作必须有对照的标准和依据,才能从中引出审计结论;(6)审计结果向各有关利害关系人报告。

我国《独立审计基本准则》关于独立审计的定义作如下表述:独立审计是指注册会计师依法接受委托,对被审计单位的会计报表及其相关资料进行独立审查并发表意见。

第二节审计的对象、职能和作用二、审计的对象审计对象是指审计监督的客体,即审计监督的内容和范围的概括。

(一)被审计单位的财务收支及其有关的经营管理活动(二)被审计单位的各种作为提供财务收支及其有关经营管理活动信息载体的会计资料和其他有关资料审计的对象是指被审计单位的财务收支及其有关的经营管理活动以及作为提供这些经济活动信息载体的会计报表和其他有关资料。

审计专业相关知识精讲班第12讲讲义

年金的类型及终值和现值

3 .年金的类型及终值和现值

年金是指相等分期、每期等额的系列收付款项。

(1)后付年金

后付年金是指一定时期内每期期末等额收付款项的年金,又称普通年金。

①后付年金终值是一定时期内每期期末等额收付款项的复利终值之和。

②后付年金现值是一定时期内每期期末等额收付款项的复利现值之和

投资风险报酬

三、投资风险报酬

投资风险是指投资的未来实际报酬偏离预期报酬的可能性。

投资风险报酬是指投资者因承受风险而获得的额外投资报酬,也称投资风险补偿。

投资风险越高,投资者要求的投资风险报酬率就越高,从而投资报酬率也就越高。

投资报酬率=无风险投资报酬率+投资风险报酬率。