逐步结转分步法举例===

- 格式:docx

- 大小:18.49 KB

- 文档页数:3

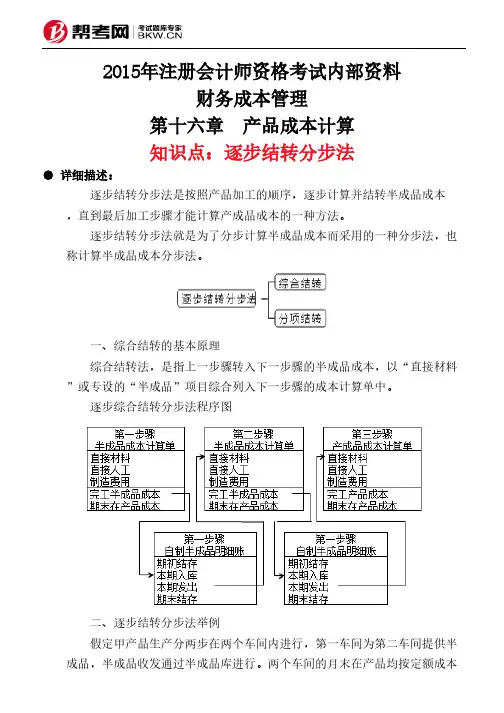

2015年注册会计师资格考试内部资料财务成本管理第十六章 产品成本计算知识点:逐步结转分步法● 详细描述:逐步结转分步法是按照产品加工的顺序,逐步计算并结转半成品成本,直到最后加工步骤才能计算产成品成本的一种方法。

逐步结转分步法就是为了分步计算半成品成本而采用的一种分步法,也称计算半成品成本分步法。

一、综合结转的基本原理 综合结转法,是指上一步骤转入下一步骤的半成品成本,以“直接材料”或专设的“半成品”项目综合列入下一步骤的成本计算单中。

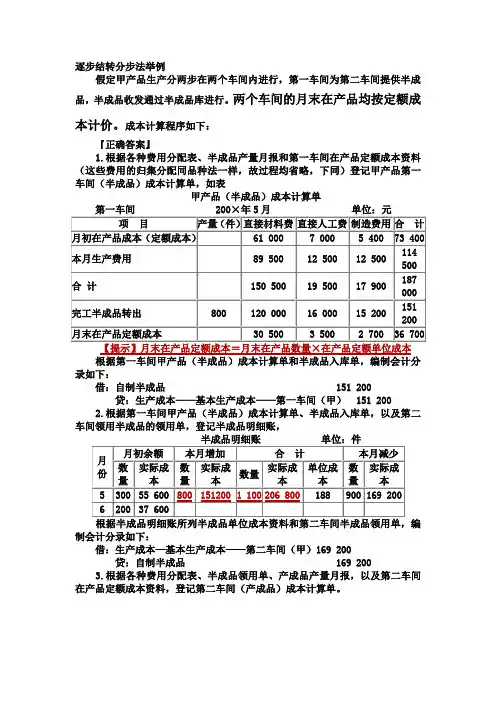

逐步综合结转分步法程序图二、逐步结转分步法举例 假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。

两个车间的月末在产品均按定额成本计价。

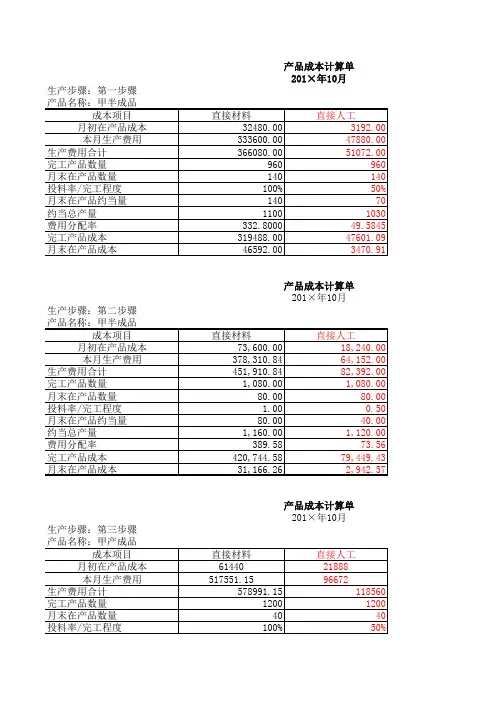

成本计算程序如下: 【答案】 1.根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料登记甲产品第一车间(半成品)成本计算单。

【提示】 月末在产品定额成本=月末在产品数量×在产品定额单位成本 根据第一车间甲产品(半成品)成本计算单和半成品入库单,编制会计分录如下:借:自制半成品 151200 贷:生产成本—基本生产成本—第一车间(甲) 151200 2.根据第一车间甲产品(半成品)成本计算单、半成品入库单,以及第二车间领用半成品的领用单,登记半成品明细账。

半成品明细账 单位:件根据半成品明细账所列半成品单位成本资料和第二车间半成品领用单,编制会计分录如下: 借:生产成本—基本生产成本——第二车间(甲)169200 贷:自制半成品 1692003.根据各种费用分配表、半成品领用单、产成品产量月报,以及第二车间在产品定额成本资料,登记第二车间(产成品)成本计算单。

根据第二车间甲产品(产成品)成本计算单和产成品入库单编制会计分录如下:借:产成品 238500 贷:生产成本——基本生产成本——第二车间(甲) 2385004.综合结转的成本还原 所谓成本还原,就是从最后一个步骤起,把所耗上一步骤半成品的综合成本还原成原材料、工资及福利费、制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

![[最新]综合逐渐结转分步法](https://uimg.taocdn.com/87cdbb92b8d528ea81c758f5f61fb7360b4c2bcd.webp)

综合逐步结转分步法分步法—是指以产品生产各步骤作为成本计算对象,归集分配生产费用的一种成本计算方法。

逐步结转分步法也称计算半成品成本法,它是按照产品加工步骤的顺序,逐步计算并结转半成品成本,直至最后步骤计算出产品成本的一种方法。

它主要适用于成本管理中,需要提供各个步骤半成品成本资料的企业。

这种方法的程序为:首先计算出第一步骤的半成品成本,第二步骤生产领用第一步骤的半成品,则将第一步骤半成品的成本转入第二步骤,再加上本步骤的生产费用,计算出第二步骤半成品的成品。

以此类推,直至计算出完工产成品的生产成本。

需注意的是这种方法计算出的每一步骤半成品或产成品成本均为累计成本。

也就是说即包括本步骤的生产费用也包括以前生产步骤的生产费用。

特点:1)成本计算对象各生产步骤生产的半成品或产成品。

2)产品成本计算期与会计报告期一致。

3)各步骤半成品成结转与实物转移步调一致。

4)若半成品通过半成品库收发,需通过“自制半成品”账户核算。

若半成品不通过半成品库改发,则上步骤半成品成本直接结转入下一步骤。

5)一般月末需将生产费用在完工产品与在产品之间进行分配。

逐步结转分步法对后面步骤所耗以前步骤的半成品成本计入后面步骤的方法不同可分为1)综合逐步结转分步法:是指将上步骤半成品的成本作为一个整体计入下面步骤原材料或半成品成本项目。

由于上步骤半成品成本中还包含有上步骤的工资、制造费用等其他费用,因此将上步骤半成品成本作为一个整体计入下面步骤的某一个成本项目中,势必会混淆了各个成本项目的真实成本,因此需采用一定的方法,将被混淆了的成本进行还原。

才能计算出产品成本中各成本项目的真实的金额。

2)分项逐步结转分步法:是指将上步骤半成品成本按各成本项目的实际金额分别计入下步骤的相对应的各成本项目。

由于这种方法各成本项目的金额不相互混淆,因此不必进行成本还原。

综合逐步结转分步法讲解例:假定该企业第一步骤半成品名称为A,第二步半成品名称为B,第三步骤产成品名称为C第一步骤成本计算单产品名称:A本月完工数量:100 月末在产数量:20原材料一次投入在产品完工率50%注:(1)该企业第一步骤的半成品若直接转入下步骤则编制如下分录:借:基本生产成本――B 43100贷:基本生产成本――A 43100(2)若该企业第一步骤半成品入库则编制如下分录:借:自制半成――A 43100贷:基本生产成本――A 43100第二步骤领用时,再记作:借:基本生产成本――B 43100贷:自制半成品――A 43100第二步骤成本计算单产品名称:B本月完工数量:130 月末在产数量:30原材料一次投入在产品完工率50%注:(1)该企业第二步骤的半成品若直接转入下步骤则编制如下分录:借:基本生产成本――C 45760贷:基本生产成本――B 45760(2)若该企业第一步骤半成品入库则编制如下分录:借:自制半成――B 45760贷:基本生产成本――B 45760第二步骤领用时,再记作:借:基本生产成本――C 45760贷:自制半成品――B 45760第三步骤成本计算单产品名称: C本月完工数量:160 月末在产数量:50原材料一次投入在产品完工率60%注:产成品入库则编制如下分录:借:产成品――C 51056贷:基本生产成本――C 51056通过第三步骤成本计算单我们得到产成品C的总成本为51056元。

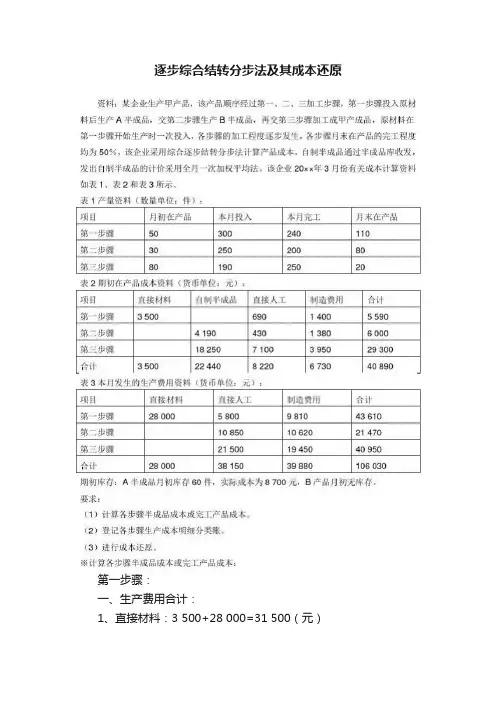

逐步综合结转分步法及其成本还原第一步骤:一、生产费用合计:1、直接材料:3 500+28 000=31 500(元)2、直接人工:690+5 800=6 490(元)3、制造费用:1 400+9 810=11 210(元)二、分配率:1、直接材料:31 500/(240+110)=90(元/件)2、其他费用:(6 490+11 210)/(240+110×50%)=60(元/件)三、A半成品应负担的成本费用:(90+60)×240=36 000(元)第二步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品平均成本:(8 700+36 000)/(60+240)=149(元/件)(2)发出自制半成品成本:149×250=37 250(元)(3)自制半成品成本合计:4 190+37 250=41 440(元)2、直接人工:430+10 850=11 280(元)3、制造费用:1 380+10 620=12 000(元)二、分配率:1、自制半成品:41 440/(200+80)=148(元/件)2、其他费用:(11 280+12 000)/(200+80×50%)=97(元/件)三、B半成品应负担的成本费用:(148+97)×200=49 000(元)第三步骤:一、生产费用合计:1、自制半成品:(1)发出自制半成品成本:49 000/200×190=46 550(元/件)(2)自制半成品成本合计:18 250+46 550=64 800(元)2、直接人工:7 100+21 500=28 600(元)3、制造费用:3 950+19 450=23 400(元)二、分配率:1、自制半成品:64 800/(250+20)=240(元/件)2、其他费用:(28 600+23 400)/(250+20×50%)=200(元/件)三、甲产成品应负担的成本费用:(240+200)×250=110 000(元)※登记各步骤生产成本明细分类账:生产成本——A半成品明细分类账生产车间:一步骤月初在产品50件本月投入300件本月完工240件生产成本——B半成品明细分类账生产车间:二步骤月初在产品30件本月投入250件本月完工200件生产成本——甲产成品明细分类账生产车间:三步骤月初在产品80件本月投入190件本月完工250件※进行成本还原:产成品成本还原计算表产量:250件半成品成本还原计算表产量:200件1、还原前成本计算单:第一次还原:60 000/49 000=1.22449 1.22449×29 600=36 244.90(元)1.22449×9 400=11 510.20(元)60 000-36 244.90-11 510.20=12 244.90(元)第二次还原:36 244.90/36 000=1.006801.00680×21 600=21 746.90(元)1.00680×5 280=5 315.90(元)36 244.90-21 746.90-5 315.90=9 182.10(元)2、还原后成本计算单:。

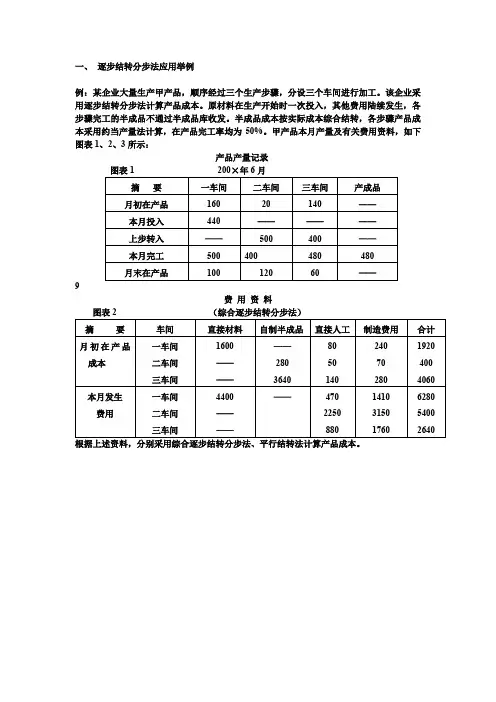

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生 产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间 不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个 步骤陆续发生,月末各个生产步骤的在产品完工程度均为 料如下: 60%,有关资项目第一生产步骤第二生产步骤月初在产品数量(件) 本月投产数量(件) 本月完工数量(件)30 40 190 200200 190要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月 末在产品之间进行分配,并计算出完工产品和月末在产品成本。

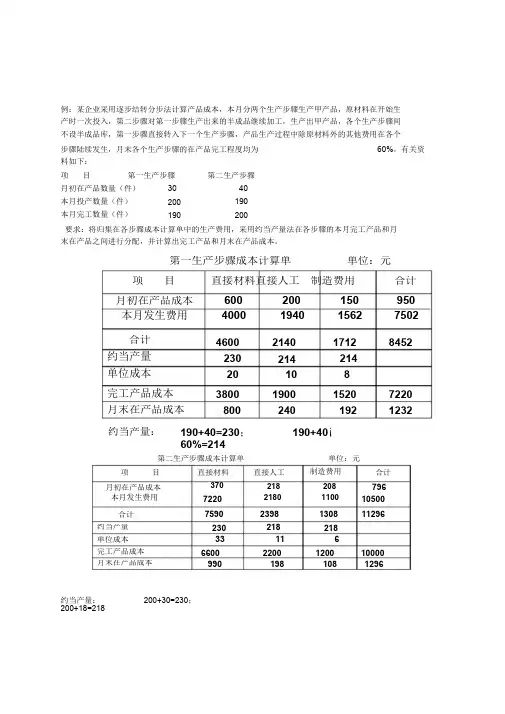

第一生产步骤成本计算单单位:元项目直接材料直接人工 制造费用 合计 600 4000200 1940150 1562950 7502月初在产品成本 本月发生费用 合计 约当产量 单位成本 4600 230 20 2140 1712 214 8 8452214 10 完工产品成本 3800 8001900 2401520 1927220 1232月末在产品成本约当产量:190+40=230; 190+40× 60%=214第二生产步骤成本计算单单位:元制造费用 项目直接材料370直接人工 合计218 208 796 月初在产品成本 本月发生费用218011007220 10500 合计 7590 2398 218 11 1308 11296约当产量 230 33 218 6 单位成本 完工产品成本 6600 9902200 1981200 10810000 1296月末在产品成本约当产量: 200+30=230; 200+18=218( 3)成本还原:方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材 料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

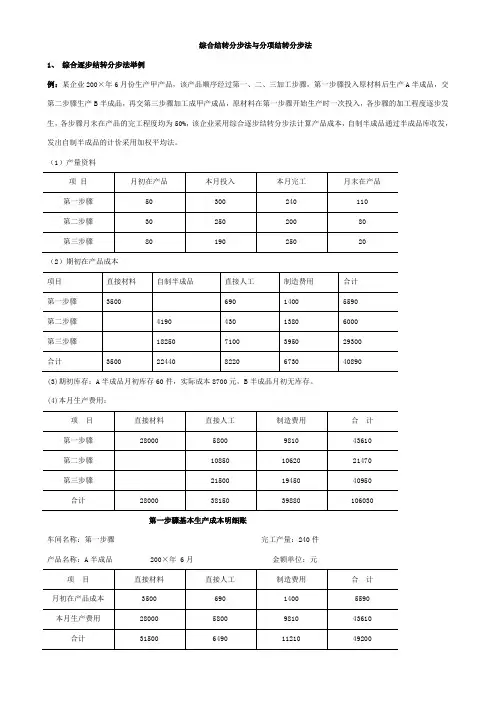

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品 200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品 200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000第三步骤基本生产成本明细账产品名称:甲产成品 200×年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A 半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

综合结转分步法与分项结转分步法1、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:第一步骤基本生产成本明细账车间名称:第一步骤完工产量:240件产品名称:A半成品200×年 6月金额单位:元(5)第一步骤成本计算直接材料=31500÷(240+110)=90直接人工=6490÷(240+110×50%)=22制造费用=11210÷(240+110×50%)=38根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000半成品明细分类账名称:A半成品单位:元第二步骤基本生产成本明细账车间名称:第二步骤完工产量:200件产品名称:B半成品200×年6月金额单位:元(6)第二步骤成本计算直接材料=41440÷(200+80)=148直接人工=11280÷(200+80×50%)=47制造费用=12000÷(200+80×50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000 半成品明细分类账名称:B半成品单位:元(7)第三步骤成本计算直接材料=64800÷(250+20)=240直接人工=28600÷(250+20×50%)=110制造费用=23400÷(250+20×50%)=90根据完工入库产成品成本作如下会计分录:借:库存商品——甲产品 110000贷:生产成本——基本生产本——B半成品 110000 第三步骤基本生产成本明细账产品名称:甲产成品200× 年6月金额单位:元2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!

【会计实操经验】逐步结转分步法(综合结转法)下的产品成本

采用综合结转法,是将各生产步骤所耗用的半成品成本,综合记入各该步骤产品成本明细账的“原材料”、“直接材料”或专设的“半成品”成本项目中。

半成品成本的综合结转可以按实际成本结转,也可以按计划成本结转。

因此,综合结转法,又有按实际成本综合结转法与按计划成本(或定额成本)综合结转法之分。

(1)按实际成本综合结转法。

采用这种结转方法时,各步骤所耗上一步骤的半成品费用,应根据所耗半成品的数量乘以半成品的实际单位成本计算。

由于各月所产半成品的单位成本不同,因而所耗半成品的单位成本要采用先进先出法或加权平均法等方法计算。

为了提高各步骤成本计算的及时性,在半成品月初余额较大,本月所耗半成品全部或者大部分是以前月份所产的情况下,本月所耗半成品费用也可按上月末的加权平均单位成本计算。

假定某工业企业的甲种产品生产分两个步骤,分别由两个车间进行。

第一车间生产半成品,交半成品库验收;第二车间按照所需数量向半成品库领用。

第二车间所耗半成品费用按全月一次加权平均单位计算。

两个车间月末的在产品均按定额成本计价。

其成本计算程序如下:①根据各种费用分配表、半成品交库单和第一车间在产品定额成本资料,登记第一车间甲产品成本明细账。

根据第一车间的半成品交库单(单中所列半成品按交库数量和该车间甲产品成本明细账中的半成品单位成本计价),编制结转半成品成本的会计分录:借:自制半成品──甲种半成品贷:基本生产成本──第一车间──甲种产品②根据计价后的第一车间半成品交库单和第二车间领用半成品的。

逐步结转分步法举例

假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。

两个车间的月末在产品均按定额成本计价。

成本计算程序如下:

『正确答案』

1.根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料(这些费用的归集分配同品种法一样,故过程均省略,下同)登记甲产品第一车间(半成品)成本计算单,如表

甲产品(半成品)成本计算单

【提示】月末在产品定额成本=月末在产品数量×在产品定额单位成本 录如下:

借:自制半成品

151 200

贷:生产成本——基本生产成本——第一车间(甲) 151 200

2.根据第一车间甲产品(半成品)成本计算单、半成品入库单,以及第二车间领用半成品的领用单,登记半成品明细账,

制会计分录如下:

借:生产成本—基本生产成本——第二车间(甲)169 200

贷:自制半成品 169 200

3.根据各种费用分配表、半成品领用单、产成品产量月报,以及第二车间在产品定额成本资料,登记第二车间(产成品)成本计算单。

第二节逐步结转分步法一、逐步结转分步法的计算程序由于采用逐步法计算各步骤产品成本时,上一步骤所产半成品成本的成本,要随着半成品实物的转移,从上一个步骤的成本计算单转入下一步骤相同产品产品成本计算单中,因而其计算程序要受半成品实物流转程序制约。

半成品实物的流转程序有两种,即不通过仓库收发和通过仓库收发。

二、综合逐步结转分步法综合逐步结转分步法是指将各步骤耗用上一步骤的半成品成本,以一个合计的金额数计入各该步骤产品成本明细账中的“直接材料”或专设的“半成品”项目。

(一)综合逐步结转分步法的特点和适用范围1、成本计算对象是各个步骤的半成品和最后步骤的产成品。

2、半成品成本随实物转移同步转移。

3、各步骤产品成本明细账中的期末余额是狭义在产品成本,即在产品成本按实物所在地集中。

(二)综合逐步结转分步法的举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:河南经贸职业学院教案纸根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000河南经贸职业学院教案纸直接人工=11280÷(200+80*50%)=47制造费用=12000÷(200+80*50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000河南经贸职业学院教案纸学院教案纸河南经贸职业还原分配率=36245.2÷36000=1.0068甲产品所耗A半成品费用中的直接材料费用=21600×1.0068=21746.88(元)甲产品所耗A半成品费用中的直接人工费用=5280×1.0068=5315.90(元)甲产品所耗B半成品费用中的制造费用=36245.2-(21746.88+5315.9)=9182.42(元)河南经贸职业学院教案纸河南经贸职业学院教案纸2.成本资料南经贸职业学院教案纸河(1)第一车间基本生产成本计算为:直接材料=159500÷(980+120)=145直接人工=25248÷(980+120×60%)=24制造费用=11210÷(240+120×60%)=25河南经贸职业学院教案纸河南经贸职业学院教案纸(3)第三车间基本生产成本的计算为:直接材料=152677.6÷(1060+100)=131.62直接人工=102915.6÷(1060+100×40%)=93.56制造费用=144803.8÷(1060+100×40%)=131.64。

第二节逐步结转分步法一、逐步结转分步法的计算程序由于采用逐步法计算各步骤产品成本时,上一步骤所产半成品成本的成本,要随着半成品实物的转移,从上一个步骤的成本计算单转入下一步骤相同产品产品成本计算单中,因而其计算程序要受半成品实物流转程序制约。

半成品实物的流转程序有两种,即不通过仓库收发和通过仓库收发。

二、综合逐步结转分步法综合逐步结转分步法是指将各步骤耗用上一步骤的半成品成本,以一个合计的金额数计入各该步骤产品成本明细账中的“直接材料”或专设的“半成品”项目。

(一)综合逐步结转分步法的特点和适用范围1、成本计算对象是各个步骤的半成品和最后步骤的产成品。

2、半成品成本随实物转移同步转移。

3、各步骤产品成本明细账中的期末余额是狭义在产品成本,即在产品成本按实物所在地集中。

(二)综合逐步结转分步法的举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。

(1)产量资料(2)期初在产品成本(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。

(4)本月生产费用:河南经贸职业学院教案纸根据完工入库半成品成本作如下会计分录:借:自制半成品——A半成品 36000贷:生产成本——基本生产成本——A半成品 36000河南经贸职业学院教案纸直接人工=11280÷(200+80*50%)=47制造费用=12000÷(200+80*50%)=50根据完工入库半成品成本作如下会计分录:借:自制半成品——B半成品 49000贷:生产成本——基本生产本——B半成品 49000河南经贸职业学院教案纸河南经贸职业学院教案纸还原分配率=36245.2÷36000=1.0068甲产品所耗A半成品费用中的直接材料费用=21600×1.0068=21746.88(元)甲产品所耗A半成品费用中的直接人工费用=5280×1.0068=5315.90(元)甲产品所耗B半成品费用中的制造费用=36245.2-(21746.88+5315.9)=9182.42(元)河南经贸职业学院教案纸河南经贸职业学院教案纸2.成本资料河南经贸职业学院教案纸(1)第一车间基本生产成本计算为:直接材料=÷(980+120)=145直接人工=25248÷(980+120×60%)=24制造费用=11210÷(240+120×60%)=25河南经贸职业学院教案纸河南经贸职业学院教案纸(3)第三车间基本生产成本的计算为:直接材料=.6÷(1060+100)=131.62直接人工=.6÷(1060+100×40%)=93.56制造费用=.8÷(1060+100×40%)=131.64。

逐步综合结转分步法例题

1、公司在2019年购入一批原材料,金额为10万元,根据账面凭证,结转到生产成本中。

2、在2020年,公司购入一台设备,金额为50万元,根据会计凭证,将其折旧计提到生产成本中。

3、2021年,公司生产出一批产品,销售金额为100万元,其中销售费用为10万元,管理费用为20万元。

请按照逐步综合结转分步法计算该批产品的成本及盈利情况。

解题步骤:

1、将原材料成本计入生产成本,生产成本为10万元。

2、将设备的折旧计提到生产成本中,按照直线法计提,设备的预计使用寿命为10年,残值为5万元,每年的折旧费用为(50万-5万)/10=4.5万元。

2020年共计提4.5万元的折旧费用,累计计提折旧为4.5万元,因此生产成本为10万元+4.5万元=14.5万元。

3、按照逐步综合结转分步法,将销售费用和管理费用分摊到该批产品的成本中。

销售费用分摊比例为10万元/100万元=10%,管理费用分摊比例为20万元/100万元=20%。

因此,销售费用分摊到该批产品的成本中为10%*14.5万元=1.45万元,管理费用分摊到该批产品的成本中为20%*14.5万元=2.9万元。

该批产品的总成本为14.5万元+1.45万元+2.9万元=18.85万元。

4、该批产品的销售收入为100万元,减去销售费用和管理费用,即100万元-10万元-20万元=70万元。

因此,该批产品的盈利为70

万元-18.85万元=51.15万元。

3、要求:采用逐步分项结转分步法计算完工产品成本。

分项结转分步法:(一)一车间:1、直接材料:(1)分配率:60000/(400+200)=100(元/件)(2)自制半产品应负担:100×400=40000(元)2、直接人工:(1)分配率:10000/(400+200×50%)=20(元/件)(2)自制半产品应负担:20×400=8000(元)3、制造费用:(1)分配率:6000/(400+200×50%)=12(元/件)(2)自制半产品应负担:12×400=4800(元)4、会计分录:借:生产成本——二车间(直接材料)40000(直接人工)8000(制造费用)4800贷:生产成本——一车间(直接材料)40000(直接人工)8000(制造费用)4800 (二)二车间:1、直接材料:(1)分配率:40000/(300+100)=100(元/件)(2)自制半产品应负担:100×300=30000(元)2、直接人工:(1)分配率:(8000+4200)/(300+100×50%)=34.857(元/件)(2)自制半产品应负担:34.857×300=10457.14(元)3、制造费用:(1)分配率:(4800+2100)/(300+100×50%)=19.714(元/件)(2)自制半产品应负担:19.714×300=5914.29(元)4、会计分录:借:生产成本——三车间(直接材料)30000(直接人工)10457.14(制造费用)5914.29贷:生产成本——二车间(直接材料)30000(直接人工)10457.14(制造费用)5914.29(三)三车间:1、直接材料:(1)分配率:30000/(200+100)=100(元/件)(2)完工产品应负担:100×200=20000(元)2、直接人工:(1)分配率:(6000+10457.14)/(200+100×50%)=65.829(元/件)(2)完工产品应负担:65.829×200=13165.71(元)3、制造费用:(1)分配率:(2000+5914.29)/(200+100×50%)=31.657(元/件)(2)完工产品应负担:31.657×200=6331.43(元)4、完工产品成本合计:20000+13165.71+6331.43=98 868.16(元)会计分录:借:库存商品39497.14贷:生产成本——三车间39497.14。

例:某企业采用逐步结转分步法计算产品成本,本月分两个生产步骤生产甲产品,原材料在开始生产时一次投入,第二步骤对第一步骤生产出来的半成品继续加工,生产出甲产品,各个生产步骤间不设半成品库,第一步骤直接转入下一个生产步骤,产品生产过程中除原材料外的其他费用在各个步骤陆续发生,月末各个生产步骤的在产品完工程度均为60%,有关资料如下:项目第生产步骤第二生产步骤月初在产品数量(件)3040本月投产数量(件)200190本月完工数量(件)190200要求:将归集在各步骤成本计算单中的生产费用,采用约当产量法在各步骤的本月完工产品和月末在产品之间进行分配,并计算出完工产品和月末在产品成本。

第一生产步骤成本计算单单位:元约当产量:佃0+40=230 ; 佃0+40 X 60%=214约当产量:200+30=230 ; 200+18=218(3)成本还原:方法:就是从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解、还原成原材 料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品成本资料。

成本还原的对象: 成本还原的步骤数量: 具体方法:(1) 按各成本项目的比重还原;(2) 按所耗半成品总成本占半成品生产总成本的比重还原。

①成本i丕原率法.威本还原率法,是指段本月产品成本中所耗费上一歩骤半成品的综 合廉本占该种半成品总感本的比例,分别兼以所耗费该种半康品的各牛成本项目金颔进行広 原,从而取得完工产品原始咸本的方■法.其计算公式如下*或本號芦家=本冃完工产品成本中所耗上歩骤"半成品撷成本上歩骤本月完工半成品磁本伍原的上歩骤各成本项目金颔=上歩骤本月芫工半成品各成本项目金额*咸本还原率某企业大量生产甲产品,经过三个生产步骤连续加工,原材料在生产开始时一次投入,各步骤半成 品直接交下步骤加工,不通过半成品库收发。

半成品成本按实际成本综合结转,采用约当产量法。

(在产品完工程度为50%) 一车间成本明细账三车间产品成本明细账②项目比重还原法项目比重还原法,是指根据本月产品成本中所耗费上一歩骤本月完工半成品各戚本项目金霰占本月完工该种半成品总戚本册比重.据以将本歩骤耗费的半成品成本分解还原,从而取得完工产品原始成不结构的右法.其计算公式如下=上歩骤本月完工半成品各=上歩骤本月完工半成品各成本项目金颔成璋项目占总成車的比重_ 本月完工该种半戚品总、成本还鮒上歩辭成本项目金吩篤牒x上歩骤本月完工半成品各咸本项目占总成本的比重要求:分别采用还原分配率计算法和项目比重还原法进行还原, 计算出按原始成本项目反映的产成品成本。

逐步结转分步法举例(综合结转)

1.基本资料:

(1)金枫工厂设有三个基本生产车间,大量生产甲产品,第一车间生产A半成品,完工后直接交第二车间加工成B半成品,完工后全部交半成品仓库,第三车间从半成品仓库领用B 半成品加工成甲产成品(领用B半成品采用加权平均法计算发出成本)。

该厂采用逐步结转分步法计算甲产品成本。

(2)各步骤期末完工产品和月末在产品之间的费用分配均采用约当产量法;原材料及半成品在各步骤生产开始时一次性投入;月末各步骤在产品平均完工程度均为50%。

(3)各车间月初在产品成本和本月发生的生产费用如下表:

生产费用资料 2016年10月

(4)各车间产量资料如下表:

2.根据已知资料开设成本计算单并计算:

“基本生产成本(第一车间)”、“基本生产成本(第二车间)”、“基本生产成本(第三车间)”、“自制半成品(B半成品)”

第一车间成本计算单(2016年10月)

产品名称:A半成品投料方式:一次投料金额单位:元

完工数量:在产品数量:完工程度:

第二车间成本计算单(2016年10月)

产品名称:B半成品投料方式:一次投料金额单位:元完工数量:在产品数量:完工程度:

编制B半产品入库分录:

自制半成品明细账

名称:B半成品2016年10月

第三车间成本计算单(2016年10月)

产品名称:甲产品投料方式:一次投料金额单位:元完工数量:在产品数量:完工程度:。