CPA第七章资源税和土地增值税.ppt

- 格式:ppt

- 大小:322.84 KB

- 文档页数:5

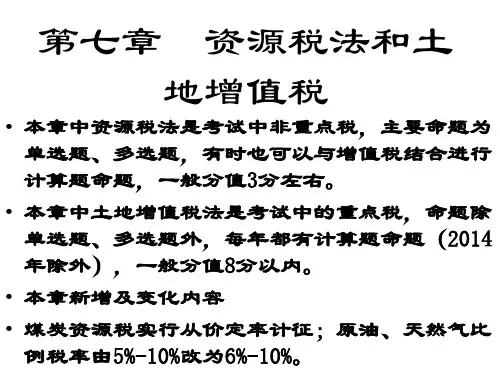

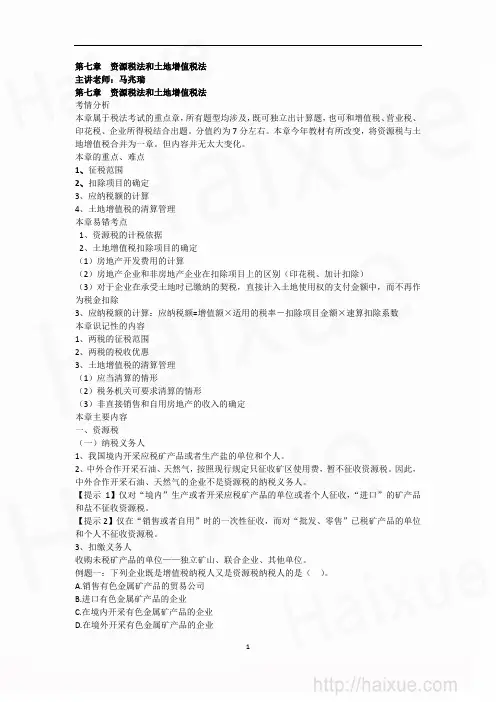

第七章资源税法和土地增值税法主讲老师:马兆瑞第七章资源税法和土地增值税法考情分析本章属于税法考试的重点章,所有题型均涉及,既可独立出计算题,也可和增值税、营业税、印花税、企业所得税结合出题。

分值约为7分左右。

本章今年教材有所改变,将资源税与土地增值税合并为一章。

但内容并无太大变化。

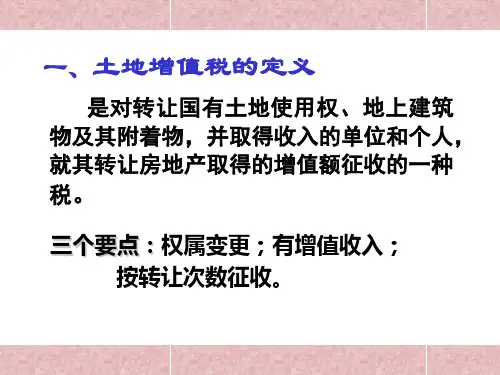

本章的重点、难点1、征税范围2、扣除项目的确定3、应纳税额的计算4、土地增值税的清算管理本章易错考点1、资源税的计税依据2、土地增值税扣除项目的确定(1)房地产开发费用的计算(2)房地产企业和非房地产企业在扣除项目上的区别(印花税、加计扣除)(3)对于企业在承受土地时已缴纳的契税,直接计入土地使用权的支付金额中,而不再作为税金扣除3、应纳税额的计算:应纳税额=增值额×适用的税率-扣除项目金额×速算扣除系数本章识记性的内容1、两税的征税范围2、两税的税收优惠3、土地增值税的清算管理(1)应当清算的情形(2)税务机关可要求清算的情形(3)非直接销售和自用房地产的收入的确定本章主要内容一、资源税(一)纳税义务人1、我国境内开采应税矿产品或者生产盐的单位和个人。

2、中外合作开采石油、天然气,按照现行规定只征收矿区使用费,暂不征收资源税。

因此,中外合作开采石油、天然气的企业不是资源税的纳税义务人。

【提示1】仅对“境内”生产或者开采应税矿产品的单位或者个人征收,“进口”的矿产品和盐不征收资源税。

【提示2】仅在“销售或者自用”时的一次性征收,而对“批发、零售”已税矿产品的单位和个人不征收资源税。

3、扣缴义务人收购未税矿产品的单位——独立矿山、联合企业、其他单位。

例题一:下列企业既是增值税纳税人又是资源税纳税人的是()。

A.销售有色金属矿产品的贸易公司B.进口有色金属矿产品的企业C.在境内开采有色金属矿产品的企业D.在境外开采有色金属矿产品的企业【答案】C例题二:下列单位和个人的生产经营行为不缴纳资源税的是()。

A.个人开采锡矿石B.某乡集体企业开采铁矿石C.某军队按照规定开采金矿D.境内单位和境外组织合作开采天然气【答案】D【解析】中外合作开采石油、天然气不征收资源税。