用于市场推广或销售视同销售收入

- 格式:doc

- 大小:29.50 KB

- 文档页数:2

关于样品赠送视同销售业务中如何确认收入额的个人看法应当根据赠送样品的性质,分成两种情况:第一种是在赠送的样品属于企业日常经营的产品、商品情况下,根据增值税实施细则第十六条“纳税人有条例第七条所称价格明显偏低并无正当理由或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额:(一)按纳税人最近时期同类货物的平均销售价格确定;(二)按其他纳税人最近时期同类货物的平均销售价格确定;(三)按组成计税价格确定。

”因此,增值税计税依据均为当期同类货物的平均销售价格。

根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)有关规定:“二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

三、企业发生本通知第二条规定情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入。

”以及《国家税务总局关于做好2009年度企业所得税汇算清缴工作的通知》(国税函[2010]148号)有关规定:“(八)企业处置资产确认问题。

《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)第三条规定,企业处置外购资产按购入时的价格确定销售收入,是指企业处置该项资产不是以销售为目的,而是具有替代职工福利等费用支出性质,且购买后一般在一个纳税年度内处置。

”因此,所得税应当以同期对外销售价格确定销售收入,增值税、所得税计税依据保持一致。

第二种是在赠送的样品不属于企业日常经营的产品、商品,完全是为了广告宣传、推广活动而专门外购物品情况下,增值税视同销售时因为纳税人没有最近时期同类货物的平均销售价格确定,可以以进价作为其他纳税人最近时期同类货物的平均销售价格,即以进价作为增值税视同销售的计税依据。

增值税的视同销售和所得税的视同销售总结按《中华人民共和国增值税暂行条例》的规定,单位和个体经营者的八种行为,属于视同销售货物。

此外,会计准则对销售收入的确认也有明确的规定。

对于税法规定的视同销售行为,需要按税法要求及时确认销售实现并计算缴纳流转税和所得税;会计方面是否需要确认收入,要看其是否满足销售收入的确认原则。

对于增值税视同销售八种行为,第一、二、五、****七项,在会计上符合收入确认条件,确认收入;第四、八项不符合收入的确认条件,只按成本结转;对于第三项,分情况进行处理。

从2009年1月1日之后,视同销售货物行为销售额的确定,执行新政策。

必须遵从下列顺序:(1)按纳税人最近时期同类货物平均售价;(2)按其他纳税人最近时期同类货物平均售价;(3)按组成计税价格。

一、自产或委托加工货物用于非应税项目的会计处理:企业将自产或委托加工的货物用于非应税项目,属于自产自用性质,不得开具增值税专用发票,但需按规定计算销售额和应纳税额。

:【例1】某一般纳税人公司将自己生产的产品用于在建工程项目,该产品的生产成本为80万元,计税价格为100万元,产品的增值税税率为17%。

该行为不符合收入的确认条件,只按成本结转;会计处理如下:借:在建工程 80+100*17%贷:库存商品 80应交税金-应交增值税(销项税额) 100*17%二、自产、委托加工或购买货物作为投资的会计处理:企业将自产、委托加工或购买的货物作为投资,确认收入和结转成本【例2】某一般纳税人公司以库存商品对外投资,双方协议按成本计价。

该批库存商品的成本为80万元,计税价格为100万元。

库存商品的增值税税率为17%。

在会计上符合收入确认条件,确认收入,处理如下:借:长期股权投资 100+100*17%贷:主营业务收入/其他业务收入(外购) 100应交税金-应交增值税(销项税额) 100*17%借主营业务成本/其他业务成本 80贷库存商品 80三、自产、委托加工货物用于集体福利和职工福利的会计处理【例3】某一般纳税人公司,以其生产的成本为80万元的产品作为福利发放给企业职工。

[会计实务]案例分析:企业所得税、增值税视同销售的规定及账务处理日常经济业务中,财务人员会碰到一些特殊的销售,无法判断是否属于视同销售?同时视同销售企业所得税和增值税的规定又不相同,不能混淆在一起,今天我们就来通过税法规定和案例来学习视同销售的处理。

一、企业所得税文件规定:(1)国税函〔2008〕828号企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(一)将资产用于生产、制造、加工另一产品;(二)改变资产形状、结构或性能;(三)改变资产用途(如,自建商品房转为自用或经营);(四)将资产在总机构及其分支机构之间转移;(五)上述两种或两种以上情形的混合;(六)其他不改变资产所有权属的用途。

二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

(2)国家税务总局公告2016年第80号企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

(3)《中华人民共和国企业所得税法实施条例》第二十五条企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

通过以上文件我们可以总结出:区分是否属于内部资产处置关键是要看资产的所有权是否发生了改变,没发生改变就属于内部处置资产,发生了改变就不属于内部处置资产,而且上述列举的内部处置资产的情形并非所有情形,在实务中有些情形还需纳税人自己按上述原则具体判断是否属于内部处置资产。

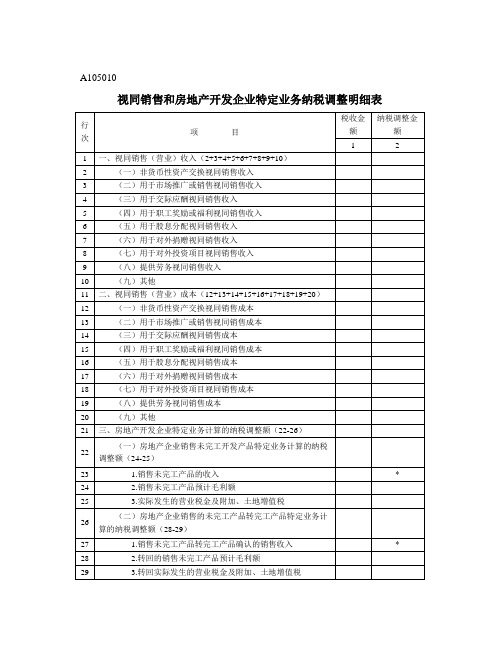

A105010视同销售和房地产开发企业特定业务纳税调整明细表行次项目税收金额纳税调整金额1 21 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10)2 (一)非货币性资产交换视同销售收入3 (二)用于市场推广或销售视同销售收入4 (三)用于交际应酬视同销售收入5 (四)用于职工奖励或福利视同销售收入6 (五)用于股息分配视同销售收入7 (六)用于对外捐赠视同销售收入8 (七)用于对外投资项目视同销售收入9 (八)提供劳务视同销售收入10 (九)其他11 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20)12 (一)非货币性资产交换视同销售成本13 (二)用于市场推广或销售视同销售成本14 (三)用于交际应酬视同销售成本15 (四)用于职工奖励或福利视同销售成本16 (五)用于股息分配视同销售成本17 (六)用于对外捐赠视同销售成本18 (七)用于对外投资项目视同销售成本19 (八)提供劳务视同销售成本20 (九)其他21 三、房地产开发企业特定业务计算的纳税调整额(22-26)22(一)房地产企业销售未完工开发产品特定业务计算的纳税调整额(24-25)23 1.销售未完工产品的收入*24 2.销售未完工产品预计毛利额25 3.实际发生的营业税金及附加、土地增值税26(二)房地产企业销售的未完工产品转完工产品特定业务计算的纳税调整额(28-29)27 1.销售未完工产品转完工产品确认的销售收入*28 2.转回的销售未完工产品预计毛利额29 3.转回实际发生的营业税金及附加、土地增值税填报说明本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

企业所得税纳税调整:收入类之视同销售收入纳税调整是计算企业所得税应纳税所得额最为关键也最为复杂的一环,那为什么会有纳税调整这档子事情呢~让我们从头说起。

在计算企业所得税应纳税所得额时,一般有直接法和间接法两种方法。

直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除金额-弥补亏损间接法:应纳税所得额=会计利润总额+(-)纳税调整项目金额-弥补亏损2016年度企业所得税年度纳税申报表对应纳税所得额计算沿用间接计算法,即在会计利润总额基础上,根据税收法规规定进行有效的调整。

所以,把握税会差异,正确进行纳税调整就显得特别重要啦~小编从这期开始,就给大家逐项捋捋企业所得税纳税调整那些事,今天是先来谈谈收入类之视同销售收入的纳税调整~主要的税会差异点视同销售简言之就是会计核算未作销售收入处理,而税法却要求按照销售处理并确认企业所得税收入。

企业所得税视同销售范围《企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。

《国家税务总局关于发布<中华人民共和国企业所得税年度纳税申报表(A类,2014年版)>的公告》(国家税务总局公告2014年第63号)在纳税调整明细表的收入类调整项目中明确,视同销售收入:填报会计处理不确认为销售收入,税法规定确认为应税收入的收入。

根据《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

《国家税务总局关于企业所得税有关问题的公告》(2016年第80号)第二条规定,企业发生《关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。

会计实务类价值文档首发!

视同销售行为的纳税分析-财税法规解读获奖文档

《企业所得税法实施条例》及国家税务总局《关于企业处置资产所得税处理问题的通知》(国税函[2008]828号)明确,企业将资产移送他人,如将自有资产用于市场推广或销售、交际应酬、职工奖励或福利、股息分配、对外捐赠或其他改变资产所有权属的用途等情形应视同销售。

文件强调视同销售的前提条件是资产所有权属发生改变,并区分企业自制资产或外购资产分别确认视同销售收入。

纳税申报

《企业所得税年度纳税申报表》一是将视同销售收入,通过填报附表一《收入明细表》的视同销售收入项目并入主表第一行营业收入中;二是将视同销售成本,通过填报附表二《成本费用明细表》的视同销售成本项目并入主表第二行营业成本。

会计核算规定

会计制度对于企业发生的将自有资产用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等业务,将发生的支出直接列入相关的成本费用,不确认销售收入。

例如,企业将外购商品用于市场推广,直接按购入成本计入销售(营业)费用,并不通过主营业务收入科目核算销售。

视同销售事项会计上不核算销售收入,直接将发生的支出结转成本费用。

案例分析

(一)将自制资产视同销售的案例分析

国税函[2008]828号文件规定,视同销售确定收入时属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入。

例1:2010年11月,A公司将其生产的不锈钢保温杯作为福利发放给职工,。

国家税务总局关于企业处置资产所得税处理问题的通知国税函〔2008〕828号成文日期:2008-10-09字体:【大】【中】【小】各省、自治区、直辖市和计划单列市国家税务局、地方税务局:根据《中华人民共和国企业所得税法实施条例》第二十五条规定,现就企业处置资产的所得税处理问题通知如下:一、企业发生下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算。

(一)将资产用于生产、制造、加工另一产品;(二)改变资产形状、结构或性能;(三)改变资产用途(如,自建商品房转为自用或经营);(四)将资产在总机构及其分支机构之间转移;(五)上述两种或两种以上情形的混合;(六)其他不改变资产所有权属的用途。

二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。

三、企业发生本通知第二条规定情形时,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入;属于外购的资产,可按购入时的价格确定销售收入。

四、本通知自2008年1月1日起执行。

对2008年1月1日以前发生的处置资产,2008年1月1日以后尚未进行税务处理的,按本通知规定执行。

国家税务总局二○○八年十月九日国家税务总局关于确认企业所得税收入若干问题的通知国税函[2008]875号各省、自治区、直辖市和计划单列市国家税务局、地方税务局:根据《中华人民共和国企业所得税法》(以下简称企业所得税法)及《中华人民共和国企业所得税法实施条例》(以下简称实施条例)规定的原则和精神,现对确认企业所得税收入的若干问题通知如下:一、除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。

A105010视同销售和房地产开发企业特定业务纳税调整明细表表单说明本表适用于发生视同销售、房地产企业特定业务纳税调整项目的纳税人填报。

纳税人根据税法、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)、《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)等相关规定,以及国家统一企业会计制度,填报视同销售行为、房地产企业销售未完工产品、未完工产品转完工产品特定业务的税法规定及纳税调整情况。

一、有关项目填报说明1.第1行“一、视同销售收入”:填报会计处理不确认销售收入,而税法规定确认为应税收入的金额,本行为第2至10行小计数。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

2.第2行“(一)非货币性资产交换视同销售收入”:填报发生非货币性资产交换业务,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

第1列“税收金额”填报税收确认的应税收入金额;第2列“纳税调整金额”等于第1列“税收金额”。

3.第3行“(二)用于市场推广或销售视同销售收入”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

4.第4行“(三)用于交际应酬视同销售收入”:填报发生将货物、财产用于交际应酬,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

填列方法同第2行。

5.第5行“(四)用于职工奖励或福利视同销售收入”:填报发生将货物、财产用于职工奖励或福利,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

企业外购资产或服务不以销售为目的,用于替代职工福利费用支出,且购置后在一个纳税年度内处置的,可以按照购入价格确认视同销售收入。

填列方法同第2行。

6.第6行“(五)用于股息分配视同销售收入”:填报发生将货物、财产用于股息分配,会计处理不确认销售收入,而税法规定确认为应税收入的金额。

视同销售业务在增值税和企业所得税中会计和税务处理差异浅析摘要:随着市场经济的不断发展,企业规模不断扩大,企业发生的经济业务也变得日益复杂,视同销售行为在增值税和企业所得税中也极为常见,正确从会计和税务两个不同角度处理视同销售行为,成为会计等专业在校学生和正在从事会计、税务等工作人员十分棘手的问题,本文根据新《企业会计准则》和税法政策就视同销售行为在增值税和企业所得税中会计与税务处理差异进行分析。

关键词:视同销售;增值税;企业所得税;会计处理;税务处理中图分类号:f810.42 文献标识码:a 文章编号:1001-828x(2011)09-0120-02随着市场经济的不断发展,企业规模不断扩大,企业发生的经济业务也变得日益复杂,视同销售行为在增值税和企业所得税中也极为常见,如何正确从会计和税务两个不同角度处理视同销售行为,成为会计等专业在校学生和正在从事会计、税务等工作人员十分棘手的问题,本文根据新《企业会计准则》和税法政策就视同销售行为在增值税和企业所得税中会计与税务处理差异进行分析和探究。

一、增值税视同销售行为的会计和税务处理(一)增值税视同销售行为的税务处理根据《增值税暂行条例》的规定,单位或者个体工商户的下列行为,视同销售货物:1.将货物交付其他单位或者个人代销;2.销售代销货物;3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;4.将自产或委托加工的货物用于非增值税应税项目;5.将自产、委托加工的货物用于集体福利或个人消费;6.将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者;7.将自产、委托加工或购买的货物分配给股东或投资者;8.将自产、委托加工或购买的货物无偿赠送其他单位或者个人。

上述8种行为应该确定为视同销售货物的行为,均要征收增值税。

其确定的目的主要有三个:一是保证增值税抵扣链条不中断。

二是防止以上行为发生逃避纳税的现象。