新华制药:2010年度募集资金存放与使用鉴证报告 2011-03-21

- 格式:pdf

- 大小:111.11 KB

- 文档页数:1

企业内部控制失效案例分析企业内部控制失效案例分析 ————山东新华医药集团有限责任公司山东新华医药集团有限责任公司山东新华医药集团有限责任公司 摘要摘要::该案例描述了新华医药集团有限责任公司在企业快速发展的同时,企业内部控制出现严重失效的问题。

文章以新华制药为案例研究对象,分析该公司被信永中和出具否定意见的内部控制审计报告的原因,指出其应收账款内部控制体系存在的缺陷,并提出有针对性的建议。

进一步提出了企业在销售内部控制方面应该如何加强企业内控效果的方法和建议。

关键词关键词:新华制药,内部控制,信用管理 1 公司简介公司简介 1.1 公司背景山东新华制药股份有限公司于1943年成立于山东,于1996年公司股票完成上市,新华制药股份有限公司是H 股和A 股的上市公司。

山东新华制药股份有限公司已经成为了亚洲最大的解热类药物的生产地和出口基地,同时新华制药公司也成为我国国内重要的咖啡因产品的生产商。

1.2 公司组织结构新华制药的组织结构描述如下:公司的内部审计部是直接向公司的总经理、副总经理负责的,同时董事会下设了独立审核委员会。

公司内部下设完备的各个职能部门,并于各个部门制定了完善的岗位职责,各职能部门之间形成了明确的职责,并形成了互相牵制的部门间关系。

1.3 公司的内部控制制度新华制药制定了内部管理控制制度,该内部控制制度是以基本的控制制度作为基础,涵盖范围包括了公司完整的生产经营过程,包括了财务、生产、销售、投资、行政管理等具体环节,如此完善的内部管理制度确保了公司的各项工作可以有章可循。

2 公司内部控制的问题公司内部控制的问题 2011年新华制药股份有限公司的应收账款数据如下。

数据资料摘自当年的财务报表,相关数据如表1和表2所示。

表1 2011年年末单项金额重大并单独计提坏账准备的应收账款 单位:千元 单位名称 账面余额 坏账金额 计提比例(%) 计提原因山东欣康祺医药有限公司 40606 32485 80 考虑偿债能力计提淄博华邦医药销售有限公司9795 7836 80 考虑偿债能力计提合计50401 40321 ——表2 2011年年末单项金额虽不重大但单独计提坏账准备的应收账款 单位:千元单位名称账面余额坏账金额计提比例(%)计提原因山东百易美医药有限公司3997 3197 80 考虑偿债能力计提山东省药材公司高新分公司3343 2674 80 考虑偿债能力计提山东新宝医药有限公司2991 2393 80 考虑偿债能力计提山东新华工贸股份有限公司1150 1150 100考虑偿债能力全额计提商丘百川药业有限公司795 795 100 考虑偿债能力全额计提合计12276 10209 ——以上数据表明,2011年末,新华制药的下属医贸公司与存在担保关系的相关客户之间存在应收账款交叉担保的现象,具体而言:与欣康祺医药间应收账款金额40606千元,及存在担保关系的新宝医药存在应收账款金额2991千元、华邦医药存在应收账款金额9795千元、山东药材高新分公司存在应收账款金额3343千元、百易美医药存在应收账款金额3996千元。

山东新华制药股份有限公司 2011年半年度报告二零一一年七月目录章节 内容 页码一 公司基本情况 (2)二 主要财务资料和指标 (3)三 股本变动及股东情况 (5)四 董事、监事、高级管理人员情况 (7)五 董事长报告 (8)六 经营管理研讨与分析 (10)七 重要事项 (13)八 公司管治 (15)九 财务报告 (16)十 备查文件 (98)重要提示本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

本公司及其附属公司(“本集团”)截至2011年6月30日止半年度财务报告未经审计。

公司董事长张代铭、财务负责人赵松国、财务资产部经理王建信声明:保证半年度报告中财务报告的真实、完整。

一、公司基本情况公司中文名称:山东新华制药股份有限公司(“本公司”、“新华制药”)公司英文名称:SHANDONG XINHUA PHARMACEUTICAL COMPANY LIMITED公司法定代表人:张代铭董事会秘书:曹长求 郭磊联系电话:86-533-2196024传真号码:86-533-2287508董秘电子信箱:CQCAO@;GUOLEI@公司注册及办公地址:中华人民共和国(“中国”)山东省淄博市高新技术产业开发区化工区邮政编码:255005公司国际互联网址:公司电子信箱:xhzy@国内信息披露报纸:《证券时报》登载半年报的中国证监会指定网站的网址:上市资料:H股:香港联合交易所有限公司简称:山东新华制药代码:0719A股:深圳证券交易所简称:新华制药代码:000756二、主要财务资料和指标(一)按中国会计准则编制的主要财务指标(人民币元)项目 本报告期末 上年度期末 本报告期末比上年度期末增减(%)总资产 2,852,288,422.282,739,564,533.49 4.11归属于上市公司股东的所有者权益 1,713,018,725.621,676,523,546.19 2.18股本(股) 457,312,830.00457,312,830.00 -归属于上市公司股东的每股净资产(元/股) 3.75 3.67 2.18项目 报告期(1-6月)上年同期 本报告期比上年同期增减(%)营业总收入 1,522,811,524.541,368,618,869.54 11.27营业利润 79,496,686.5871,140,908.69 11.75利润总额 77,517,940.7674,980,507.52 3.38归属于上市公司股东的净利润 60,702,135.8357,881,893.63 4.87归属于上市公司股东的扣除非经常性损益后的净利润60,845,003.7654,449,164.58 11.75基本每股收益(元/股) 0.130.13 -稀释每股收益(元/股) 0.130.13 -加权平均净资产收益率 (%) 3.56 3.48 提高0.08个百分点扣除非经常性损益后的加权平均净资产收益率(%)3.56 3.27 提高0.29个百分点经营活动产生的现金流量净额 27,512,297.58136,981,964.64 (79.92)每股经营活动产生的现金流量净额(元/股) 0.060.30 (80.00)附注:非经常性损益项目 金额 附注(如适用) 非流动资产处置损益 (56,741.13) 处置固定资产损失计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外165,500.00收到的计入当期损益的政府补助除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益1,750,000.00可供出售金融资产分红除上述各项之外的其他营业外收入和支出 (2,087,504.69) -少数股东权益影响额 534.19 -所得税影响额 85,343.70 -合计 (142,867.93) -采用公允价值计量的项目单位:人民币元项目 期初金额 本期公允价值变动损益计入权益的累计公允价值变动本期计提的减值 期末金额金融资产:其中:1.以公允价值计量且其变动计入当期损益的金融资产---- - 其中:衍生金融资产 ---- - 2.可供出售金融资产 168,292,466.44-132,119,562.00- 166,190,786.44金融资产小计 168,292,466.44-132,119,562.00- 166,190,786.44金融负债 ---- -投资性房地产 ---- -生产性生物资产 ---- -其他 ---- -合计 168,292,466.44-132,119,562.00- 166,190,786.44(二)按香港普遍采纳之会计原则编制(人民币千元) 简明综合收益表项 目 截至2011年6月30日止6个月(未经审计)截至2010年6月30日止6个月(未经审计)营业额 1,509,0291,352,583除税前溢利 76,76477,126所得税费用 (15,305)(13,904)本期溢利61,45963,222其中:本公司所有人应占溢利 60,06160,174非控股权益 1,3983,048简明综合财务状况表项目 2011年6月30日(未经审计) 2010年12月31日(经审计)总资产 2,855,598 2,772,599总负债 (1,093,875)(1,048,367)非控股权益 (39,648)(38,010)本公司所有人应占权益 1,722,075 1,686,222(三)按照中国会计准则和香港普遍采纳之会计原则编制帐目差异(人民币元)归属于上市公司股东的净利润 归属于上市公司股东的所有者权益本期数 上期数 期末数 期初数按香港普遍采纳之会计原则60,061,000.0060,174,000.001,722,075,000.00 1,686,222,000.00按中国会计准则 60,702,135.8357,881,893.631,713,018,725.62 1,676,523,546.19按香港普遍采纳之会计原则调整的分项及合计:递延税项 111,864.17145,106.37(1,600,725.62) (1,711,546.19)教育准备金 (753,000.00)(973,000.00)10,657,000.00 11,410,000.00节能技术改造财政奖励 -3,120,000.00- -境内外会计准则差异合计(641,135.83)2,292,106.379,056,274.38 9,698,453.81境内外会计准则差异的说明 1、按照香港普遍采纳之会计原则教育经费据实列支、无需计提,截至2011年6月30日止按中国会计准则计提的教育经费余额为人民币10,657,000.00元,而人民币753,000.00元为2011年1-6月教育经费发生额;2、由于教育经费列支,对本公司的递延所得税也带来了差异,累计递延所得税差异为人民币1,600,725.62元,当期递延所得税差异为人民币111,864.17元。

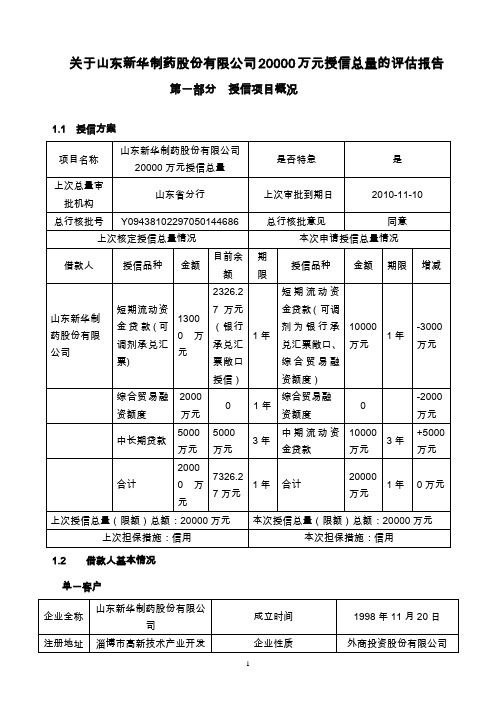

关于山东新华制药股份有限公司20000万元授信总量的评估报告第一部分授信项目概况1.1 授信方案项目名称山东新华制药股份有限公司20000万元授信总量是否特急是上次总量审批机构山东省分行上次审批到期日2010-11-10 总行核批号Y09438102297050144686 总行核批意见同意上次核定授信总量情况本次申请授信总量情况借款人授信品种金额目前余额期限授信品种金额期限增减山东新华制药股份有限公司短期流动资金贷款(可调剂承兑汇票)13000万元2326.27万元(银行承兑汇票敞口授信)1年短期流动资金贷款(可调剂为银行承兑汇票敞口、综合贸易融资额度)10000万元1年-3000万元综合贸易融资额度2000万元0 1年综合贸易融资额度-2000万元中长期贷款5000万元5000万元3年中期流动资金贷款10000万元3年+5000万元合计20000万元7326.27万元1年合计20000万元1年0万元上次授信总量(限额)总额:20000万元本次授信总量(限额)总额:20000万元上次担保措施:信用本次担保措施:信用1.2 借款人基本情况单一客户企业全称山东新华制药股份有限公司成立时间1998年11月20日注册地址淄博市高新技术产业开发企业性质外商投资股份有限公司区化工区企业规模大型注册资本45731.28万元实收资本45731.28万元所属行业医药制造业行业政策选择性增长类是否客户准入是借款人历史沿革:1993年9月30日,经山东省经济体制改革委员会鲁体改生字[1993]第66号文批准,山东新华制药厂独家发起,采取定向募集方式设立公司。

公司成立时共募集股份267,312,830股,每股面值1元人民币,注册资本为267,312,830元人民币。

其中,山东新华制药厂以其全部生产经营性资产出资,共计217,440,000股,占注册资本的81.34%,界定为国家股;内部职工股33,153,330股,占注册资本的12.40%;社会法人股16,719,500股,占注册资本的6.26%。

ChinaVenture 2009年第一季度中国创业投资及私募股权投资市场募资研究报告China Venture Capital and Private Equity Market Fundraising Report Q1 2009ChinaVenture 2010年中国创业投资及私募股权投资市场统计分析报告China Venture Capital and Private Equity Market Statistics & Analysis 2010I关键发现●2010年中国VC/PE投资市场共披露基金359支,其中募资完成(含首轮募资完成)及开始募资基金数量分别为235支和124支;募资规模方面,募资完成(含首轮募资完成)及开始募资基金规模分别为304.18亿美元及407.56亿美元。

●2010年新成立基金数量及目标规模相比2009年基本持平;而募资完成情况相比2009年则明显好转,并超过2008年182支基金募资267.78亿美元的历史高位。

●募资完成(含首轮完成)基金中,成长型(Growth)基金数量占比38%;募资规模占比达60%,相比2009年,成长型基金募资数量及规模占比均出现较大幅度增长。

●2010年披露VC投资案例804起,投资总额56.68亿美元,均超过2007年721起案例、投资总额53.33亿美元的历史高位。

●VC投资共涉及20个行业,制造业、互联网及IT行业披露案例数量最多;互联网行业融资总额居各行业之首,达18.31亿美元,占年度创投总额的32%。

●币种以人民币为主的中资基金创业投资案例为507起,投资总额为21.37亿美元,分别占2010年VC投资总量的63.1%和37.7%。

●2010年全年披露PE投资案例375起,投资总额196.13亿美元,无论是披露投资案例数量还是投资金额,均达到历史最高,平均单笔投资金额为5230万美元。

●PE投资共涉及20个行业,制造业、能源及医疗健康行业是全年披露投资案例数量最多的三个行业;融资金额方面,食品饮料行业融资总额最高,达33.73亿美元。

34/F,T OWER 3,C HINA C ENTRAL P LACE,77J IANGUO R OAD,B EIJING 100025,C HINAT ELEPHONE:(86-10)5809-1000,6588-2200F ACSIMILE:(86-10)5809-1100,6588-2211关于山东新华制药股份有限公司2010年度周年股东大会之法律意见书山东新华制药股份有限公司:本所受贵公司的委托,担任贵公司2010年度周年股东大会专项法律顾问,根据《中华人民共和国公司法》(以下称《公司法》)、《中华人民共和国证券法》(以下称《证券法》)、《上市公司股东大会规则》(以下称《股东大会规则》)及其他有关法律、法规之规定,出具本法律意见书。

为了出具本法律意见书,本所律师列席了贵公司2010年度周年股东大会并审查了贵公司提供的2010年度周年股东大会有关文件的原件或影印件,包括(但不限于)召开贵公司2010年度周年股东大会的通知以及该次股东大会的各项议程等文件,同时听取了贵公司就有关事实的陈述和说明。

贵公司已保证和承诺,贵公司提供的文件和所作的陈述和说明是完整的、真实的和有效的,有关原件及其上面的签字和印章是真实的,且一切足以影响本法律意见书的事实和文件均已向本所披露,而无任何隐瞒、疏漏之处。

在本法律意见书中,本所律师仅根据本法律意见书出具日以前发生的事实及基于本所律师对该事实的了解及对有关法律的理解发表法律意见。

在本法律意见书中,本所仅就贵公司2010年度周年股东大会所涉及到的法律问题发表意见。

本法律意见书仅供贵公司为本次股东大会之目的而使用,不得被任何人用于其他任何目的。

本所在此同意,贵公司可以将本法律意见书作为贵公司本次股东大会公告材料,随其他需公告的信息一起向公众披露,并依法对本所在其中发表的法律意见承担责任。

基于上述,本所律师根据《公司法》、《证券法》和《股东大会规则》的要求,按照律师行业公认的业务标准、道德规范和勤勉尽责的精神对贵公司提供的上述文件和有关事实进行了核查和验证,现出具法律意见如下:一、贵公司本次股东大会召集、召开的程序贵公司第六届第十一次董事会于2011年4月28日作出决议,决定召开本次股东大会。

第1篇一、引言新华制药(股票代码:000019.SZ)作为中国制药行业的领军企业,自成立以来始终秉持“以患者为中心,以质量为生命”的经营理念,致力于为广大患者提供高品质的药品和服务。

本报告将对新华制药最近一年的财务报告进行深入分析,旨在评估其财务状况、经营成果和发展前景。

二、财务状况分析1. 资产负债表分析(1)资产结构分析新华制药的资产结构以流动资产为主,占总资产比例较高。

具体来看,流动资产主要包括货币资金、应收账款、存货等。

这表明公司具有较强的短期偿债能力。

货币资金:新华制药的货币资金充足,可以满足日常运营和短期偿债需求。

应收账款:应收账款占比较高,需关注其回收风险。

通过分析应收账款周转率,可以看出公司的收款能力。

存货:存货占比较高,需关注其周转速度和跌价风险。

(2)负债结构分析新华制药的负债结构以流动负债为主,占总负债比例较高。

具体来看,流动负债主要包括短期借款、应付账款等。

这表明公司短期偿债压力较大。

短期借款:短期借款占比较高,需关注其利率水平和还款期限。

应付账款:应付账款占比较高,表明公司具有较强的供应商议价能力。

(3)所有者权益分析新华制药的所有者权益占比较高,表明公司财务状况较为稳健。

2. 利润表分析(1)营业收入分析新华制药的营业收入稳步增长,主要得益于产品结构的优化和市场份额的扩大。

产品结构:新华制药的产品结构以化学药品为主,同时积极拓展生物制药、中成药等领域。

市场份额:新华制药在多个细分市场占据领先地位,具有较强的市场竞争力。

(2)毛利率分析新华制药的毛利率较高,表明公司具有较强的成本控制能力。

(3)净利率分析新华制药的净利率较高,表明公司具有较强的盈利能力。

三、经营成果分析1. 研发投入分析新华制药高度重视研发投入,近年来研发投入持续增长。

这表明公司致力于产品创新和技术进步,为未来发展奠定基础。

2. 市场营销分析新华制药积极拓展市场营销,通过多种渠道提升品牌知名度和市场占有率。

山东新华制药股份有限公司——企业价值评估报告新华制药的前身是1943年成立于胶东抗日根据地的山东新华制药厂。

公司现有职工5000多人,是我国重点骨干大型制药企业、亚洲最大的解热镇痛类药物生产与出口基地。

公司是H股、A股上市公司,是中国医药工业十佳技术创新企业,中国制药工业50强。

目前旗下有9家控股子公司。

目前,公司年产化学原料药总量2.5万吨以上,是全球最大的安乃近、布洛芬、阿司匹林、咖啡因、左旋多巴等药物生产企业,8个原料药主导品种市场占有率居国内第一位。

在这里采用股权自由现金流量法对该公司的股东全部权益价值进行评估,评估过程及结果如下:1、企业有关历史资料的统计分析。

我对新华制药2006-2010年度的财务报表及经营数据资料进行了整理,选取了营业收入、成本、利润以及企业净现金流量进行分析,结果如表1-1和表1-2所示:表1企业2006~2010年各项收入支出在年度与年度之间的比较单位:万元表2表2企业2006~2010年各项收入支出结构比例单位:万元2、分析预测企业未来发展状况。

对上表进行分析可得如下结论:(1)从目前的经营状况来看,企业具备持续经营的能力,而且近年来企业不断追加投资,具有比较强劲的增长势头。

(2)企业利润及现金流分析。

企业处于成长期,利润增长并不稳定,2009年企业净利润出现了大幅度增长;净现金流量在2008和2009两年甚至出现负值,主要原因是这两年企业进行了大规模的投资,由此也可预测到未来企业营业能力将会进一步增强。

(3)对企业未来营业收入预测。

随着生活水平提高,大众越来越重视健康,重视提高生命质量,对医疗药品的需求也不断增加。

近些年来医药行业一直保持高速发展,2011年来,虽然增速下滑,但依然保持20%的较高水准。

新华制药是中国及亚洲地区最大的解热镇痛类药物生产与出口基地,也是国内抗感染类、心脑血管类、中枢神经类等多类药物重要生产企业,在咖啡因、阿司匹林、布洛芬、TMP、吡哌酸等主导品种国内市场占有率均居第一位。

山东新华制药股份有限公司

2010年度募集资金存放与使用鉴证报告

XYZH/2010A1017-7 山东新华制药股份有限公司董事会:

我们鉴证了后附的山东新华制药股份有限公司(以下简称“新华制药”)编制的2010年度《关于募集资金存放与使用情况的专项说明》。

按照中国证券监督管理委员会发布的《关于进一步规范上市公司募集资金使用的通知》及深圳证券交易所《上市公司募集资金管理办法》规定的要求编制《关于募集资金存放与使用情况的专项说明》,并保证其内容真实、准确、完整,不存在虚假记录、误导性陈述或重大遗漏是新华制药管理层的责任,我们的责任是在进行了鉴证调查并实施了我们认为必要的鉴证程序的基础上,根据鉴证过程中所取得的材料和证据做出职业判断,发表鉴证意见。

我们的鉴证是依据《中国注册会计师其他鉴证业务准则第3101号-历史财务信息审计或审阅以外的鉴证业务》进行的。

在鉴证过程中,我们实施了包括了解、测试和评价以及其他我们认为必要的程序。

我们相信,我们的鉴证为发表意见提供了合理的基础。

我们认为,新华制药编制的2010年度《关于募集资金存放与使用情况的专项说明》已经按照中国证券监督管理委员会及深圳证券交易所的相关规定编制,与实际存放及使用情况相符。

本报告仅作为新华制药年度报告披露时使用,不适用于其他任何目的。

信永中和会计师事务所中国注册会计师:郎争

中国注册会计师:张新卫

中国北京二○一一年三月十八日。