成本会计分步法(ppt)

- 格式:ppt

- 大小:4.00 MB

- 文档页数:25

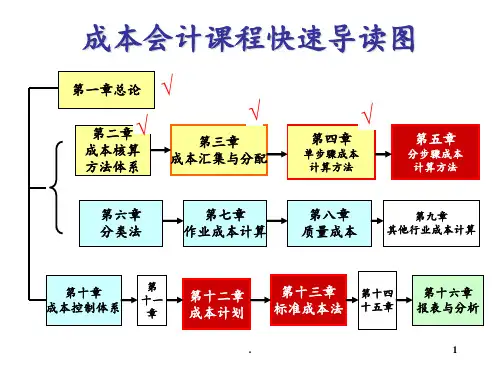

成本会计辅导资料第十二章产品成本计算的分步法一、分步法的特点及适用范围(一)分步法及其适用范围产品成本计算的分步法,是按照产品的生产步骤归集生产费用,计算产品成本的一种方法。

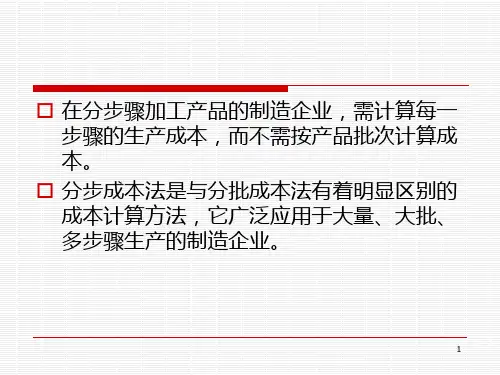

分步法主要适用于大量、大批的多步骤生产。

为了加强成本管理,不仅要求按照产品品种归集生产费用,计算产品成本,而且要求按照产品的生产步骤归集生产费用,计算各步骤产品成本,以提供反映各种产品及其各生产步骤成本计划执行情况的资料。

(二)分步法的主要特点1.成本计算对象为各种产品的生产步骤和产品品种如果只生产一种产品,成本计算对象就是该种产成品及其所经过的各生产步骤,产品成本明细账应该按照产品的生产步骤开立。

如果生产多种产品,成本计算对象则是各种产成品及其所经的各生产步骤。

产品成本明细账应该按照每种产品的各个步骤开立。

2.产品成本计算期同会计报告期相一致3.费用在完工产品与在产品之间分配4.各步骤之间结转成本为了计算各种产品的产成品成本,还需要按照产品品种,结转各步骤成本。

(三)分步法计算产品成本的一般程序在分步法下,最终完工产品的成本计算是建立在每一个加工部门或加工步骤产品成本计算的基础上。

每一加工部门或步骤为了区分转入下道工序或计入最终完工产品成本的份额,就需要在本部门产品明细账记录的基础上,编制产品成本计算单,计算本部门的完工产品成本和本部门在产品成本。

分步法下,生产部门或步骤的成本计算可以依次按以下几个步骤进行:清点汇总产品的实物数量;计算产品的约当产量;计算汇总各要素费用总额;根据成本总额和产品约当产量计算产品单位成本;计算本部门完工产品费用和期末在产品费用。

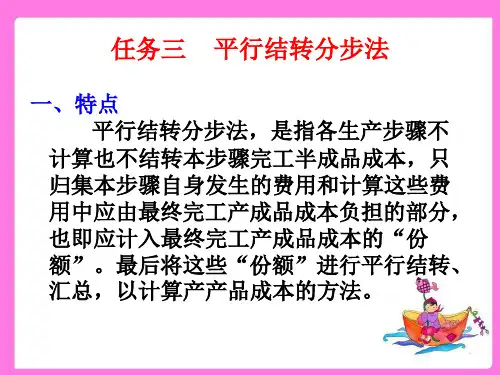

由于各个企业生产工艺过程的特点和成本管理对各步骤成本资料的要求不同(即要不要计算半成品成本),分步法可分为逐步结转分步法和平行结转分步法。

二、逐步结转分步法(一)逐步结转分步法的应用范围在采用分步法的大量、大批多步骤生产的企业,有的产品制造过程是由一系列循序渐进的、性质不同的加工步骤所组成。