金融工程 第三章 PPT 利用期货的对冲策略

- 格式:ppt

- 大小:770.50 KB

- 文档页数:40

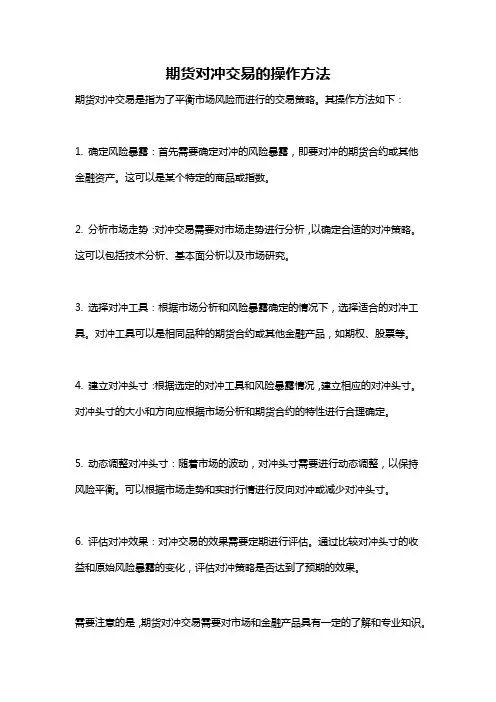

期货对冲交易的操作方法

期货对冲交易是指为了平衡市场风险而进行的交易策略。

其操作方法如下:

1. 确定风险暴露:首先需要确定对冲的风险暴露,即要对冲的期货合约或其他金融资产。

这可以是某个特定的商品或指数。

2. 分析市场走势:对冲交易需要对市场走势进行分析,以确定合适的对冲策略。

这可以包括技术分析、基本面分析以及市场研究。

3. 选择对冲工具:根据市场分析和风险暴露确定的情况下,选择适合的对冲工具。

对冲工具可以是相同品种的期货合约或其他金融产品,如期权、股票等。

4. 建立对冲头寸:根据选定的对冲工具和风险暴露情况,建立相应的对冲头寸。

对冲头寸的大小和方向应根据市场分析和期货合约的特性进行合理确定。

5. 动态调整对冲头寸:随着市场的波动,对冲头寸需要进行动态调整,以保持风险平衡。

可以根据市场走势和实时行情进行反向对冲或减少对冲头寸。

6. 评估对冲效果:对冲交易的效果需要定期进行评估。

通过比较对冲头寸的收益和原始风险暴露的变化,评估对冲策略是否达到了预期的效果。

需要注意的是,期货对冲交易需要对市场和金融产品具有一定的了解和专业知识。

对冲交易的盈亏主要来源于不同期货合约价格的波动以及对冲头寸的调整。

因此,对冲交易需要谨慎操作,并根据市场情况进行适时调整。

同时,还需要考虑交易成本、杠杆效应以及风险管理等方面的问题。

![[考研专业课课件] 赫尔《期货、期权及其他衍生产品》 课件 第3章 利用期货的对冲策略](https://uimg.taocdn.com/f8f2b337dd36a32d73758166.webp)

期货交易中的套利与对冲策略在金融市场的广袤天地中,期货交易以其独特的魅力和潜在的丰厚回报吸引着众多投资者。

然而,期货交易并非只是简单的买入和卖出,其中蕴含着丰富的策略和技巧。

套利与对冲策略就是期货交易中备受关注的两种重要手段,它们能够帮助投资者降低风险、稳定收益,并在复杂多变的市场环境中寻找机会。

套利策略,简单来说,就是利用不同市场或不同合约之间的价格差异来获取利润。

这种策略的核心在于发现市场中的定价偏差,并迅速采取行动,以赚取差价。

比如说,在同一期货品种的不同交割月份合约之间,由于市场供需、季节性因素等的影响,价格可能会出现差异。

如果投资者发现近月合约价格低于远月合约价格,且这种价差超过了合理的范围,就可以买入近月合约同时卖出远月合约,等待价差回归正常水平时平仓获利。

这就是所谓的跨期套利。

跨品种套利也是常见的一种套利方式。

比如,某些相关商品的期货价格之间存在一定的关联关系。

当这种关联关系出现偏离时,就存在套利机会。

例如,大豆和豆粕通常存在一定的比价关系,如果两者的价格比例出现异常,投资者可以通过买入价格相对低估的品种,卖出价格相对高估的品种来获利。

还有跨市场套利,即利用不同交易所相同期货品种的价格差异进行套利。

由于不同交易所的交易环境、参与者结构等因素的不同,同一期货品种在不同交易所的价格可能会有所不同。

当这种价格差异足够大,足以覆盖交易成本时,投资者就可以在价格低的交易所买入,在价格高的交易所卖出,从中赚取差价。

套利策略的优点在于风险相对较低,因为它是基于市场的相对定价偏差,而不是对市场方向的预测。

然而,套利机会往往转瞬即逝,需要投资者具备敏锐的市场洞察力和快速的决策能力。

同时,套利交易也并非完全没有风险,如果市场出现极端情况,价差可能会进一步扩大,导致套利交易出现亏损。

与套利策略不同,对冲策略的主要目的不是为了获取高额利润,而是为了降低风险。

在期货交易中,投资者面临着价格波动带来的风险,而对冲策略就是通过在期货市场上建立与现货市场相反的头寸,来抵消现货市场价格波动的影响。