计划与控制成本不是标准成本制度的唯一功能, 标准成本制度还可以达成下列几项功能:

1、预测某一特定期间获利与现金流量情况 2、根据订立的售价与产品成本的定期性比较,以决定

公司的竞争位置 3、决择投资新的设备或更新现行的设备 4、计划料源及原料分派 5、提供财务部门作为财务控制及分析的工具

前言

➢ 标准成本制度是一个建立在责任制会计制度之上的科学 管理制度;它是借: 责任范围的划分 支用标准的订定 成本支用权的授予 根据每月成本中心的产出量或服务量,透过三大基本标 准求得预算费用标准,然后与其实际费用互相比较,发掘 二者的差异,以精确的成本分析,来探求差异的原因,检 讨各成本中心的效率,及因应对策,以达成: 改进工作效率, 降低生产成本。

标准成本制度

介绍

目录

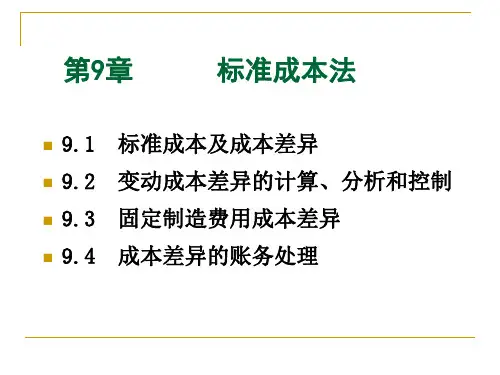

前 言 第一章 中钢建立标准成本制度案例 第二章 概说 第三章 标准成本制度的建立 第四章 系统的应用

中鋼2007年 每股稅后盈餘$4.49 營业收入$2079亿 營业毛利率27% 股本1153.5亿 生產力:粗鋼產量1243吨/人.年 銷售量:10440吨 生產量:10189吨

1976年冬,中钢受训人员返台后,就研习所得整理消化,并成立成本处 (编制37人)专责标准成本制度的筹建,工业工程处(编制22人)负 责其中成本中心的划分及基本标准的订定,信息系统处(编制人数不详) 负责程序设计。各处负责标准成本制度建立的工作内容详见表1,同时 聘请美钢成本顾问1人、工业工程顾问2人(信息化顾问人数不详)驻 中钢指导建立标准成本制度。

表1

权责单位 工业工程处

成本处 信息系统处

工作内容

划分成本中心。 建立成本中心代码。 编写成本中心说明书。 建立预算因子统一代码。 产能平衡下的标准产量。 设备运转分析基准。 设定原料标准。 设定生产作业标准。 设定附加成本标准。 设定预算因子基准量。 编制基本标准手册。