寿险精算原理 第一章

- 格式:ppt

- 大小:435.50 KB

- 文档页数:28

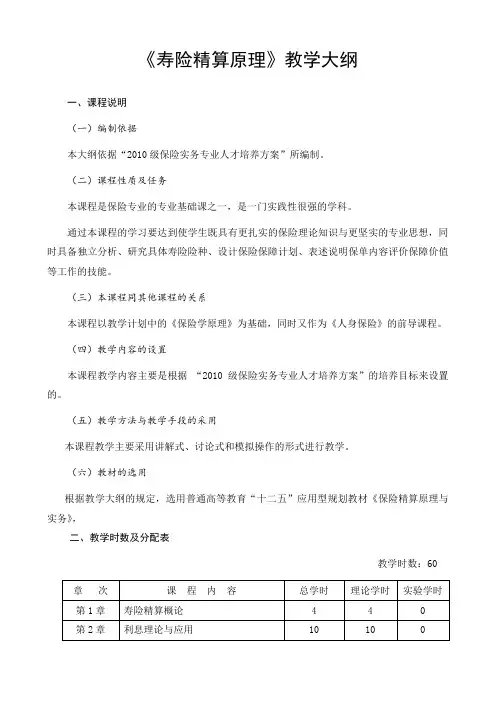

《寿险精算原理》教学大纲一、课程说明(一)编制依据本大纲依据“2010级保险实务专业人才培养方案”所编制。

(二)课程性质及任务本课程是保险专业的专业基础课之一,是一门实践性很强的学科。

通过本课程的学习要达到使学生既具有更扎实的保险理论知识与更坚实的专业思想,同时具备独立分析、研究具体寿险险种、设计保险保障计划、表述说明保单内容评价保障价值等工作的技能。

(三)本课程同其他课程的关系本课程以教学计划中的《保险学原理》为基础,同时又作为《人身保险》的前导课程。

(四)教学内容的设置本课程教学内容主要是根据“2010级保险实务专业人才培养方案”的培养目标来设置的。

(五)教学方法与教学手段的采用本课程教学主要采用讲解式、讨论式和模拟操作的形式进行教学。

(六)教材的选用根据教学大纲的规定,选用普通高等教育“十二五”应用型规划教材《保险精算原理与实务》,二、教学时数及分配表教学时数:60三、教学内容第一章寿险精算概述【目的要求】1、本章是寿险的总纲,通过教学使学生了解寿险精算的内涵、起源、发展及现状。

2、明确寿险精算在寿险经营中的运用领域、涉及内容及其作为寿险经营基础的重要意义。

3、寿险精算主要的具体研究内容。

【重点难点】重点:寿险精算的发展、作用与意义。

难点:寿险精算的研究内容。

【理论内容】第一节寿险精算的内涵一、精算的概念和分类二、保险精算的概念和分类三、寿险精算的概念和内容四、意外险精算的概念和内容第二节寿险精算的起源一、寿险保单的起源二、寿险早期的经营特点三、寿险早期经营的问题及障碍四、“老公平”的出现五、寿险死亡法则的建立六、第一张生命表的编制第三节寿险精算的发展与现状一、北美精算协会二、日本精算协会三、中国精算师四、中国的精算教育与精算科学应用第四节寿险精算的意义一、寿险经营对象的特点二、寿险精算的意义第五节寿险精算的内容一、利息度量二、现值、终值度量三、确定年金计量分析四、生命年金计量分析五、生命函数及死亡保险六、纯保险费及毛保险费的确定七、准备金的计提八、分红的计算九、寿险保单性价比评价【实验内容】无【作业测验】1、试述精算学的定义与分类。

寿险精算实务讲义第一章 人寿保险的主要类型1.1传统的人寿保险1.1.1 定期寿险定期寿险是指以死亡为给付保险金条件,且保险期限为固定年限的人寿保险。

1.1.2 终身寿险终身寿险是指以死亡为给付保险金条件,且保险期限为终身的人寿保险。

1.1.3 终身寿险两全保险是指在保险期限内以死亡或生存为支付保险金条件的人寿保险。

1.1.4 年金保险年金保险指以生存为支付保险金条件,按约定分期支付生存保险金,且分期支付生存保险金的间隔不超过一年(含一年)的人寿保险。

1.2 新型人寿保险1.2.1分红保险 1.2.2投资连结保险第二章 保单现金价值与红利2.1 保单现金价值2.1.1 保单现金价值的含义现金价值又称解约金、退保金、不丧失保单利益、不丧失价值或不丧失现金价值。

现金价值是指投保人或保险公司解除保险合同时,由保险公司向投保人退还的那部分金额。

现金价值往往特指以现金方式支付的不丧失保单利益。

,0kk k k CV V SC CV =-≥一般情况下,现金价值不大于责任准备金,主要原因是费用在毛保费中重新调整造成的。

其他原因:①财务风险;②死亡率风险;③效益风险;④退保成本。

2.1.2 保单现金价值的计算⑴ 调整保费法 ....()()()()k k C V A k P a k V P P a k αα=-=--, 1..A E P aα+=根据NAIC1941年规则:10.4m in(,0.04)0.25m in(,,0.04)0.02x E P P P ααα=++; 1980年规则:1 1.25m in(,0.04)0.01E P =+优点:是计算现金价值的主要方法,详细定义了费用的确定,得到的不丧失价值更为准确公平; 缺点:计算相对复杂。

⑵ 准备金比例法 k k k C V f V =⨯优点:①简单,便于管理;②不受公司定价假设的影响;③准备金是保单责任的保守估计,对客户较为公平;④能够及时地反映定价时市场利率的变化。

第一章 生存分布与生命表学习目标□了解常有生命表函数的概率意义、函数表达式及相互关系 □了解生存分布与生命表之间的关系□了解寿险生命表的特点与构造原理,掌握分数年龄生命表函数的计算方法1.1 引言寿险精算的主要研究都建立在生命个体(如被保险人)的生存情况的基础上。

精算学的发展始于对生存分布和生命表的研究。

在开始生存分布和生命表的讨论之前,我们先介绍几个基本的概念和符号。

首先,我们用符号(x )表示x 岁的生命,用T (x )表示(x )从现在直到死亡之间的时间长度。

显然,(x )在何时死亡是未知的、是不确定的,因此T (x )不是一个确定的数,而是一个随机变量,我们称T (x )为(x )的未来生命时间长度随机变量。

用X 表示(x )死亡时的年龄。

显然,X 也是一个随机变量,并且有T (x )=X-x 。

称X 为(x )的寿险随机变量。

如果(x )=(0),即一个新生婴儿,那么很显然,新生婴儿的未来生命时间长度恰好等于其寿命,即T (0)=X 。

既然X 和T (x )均为随机变量,所以,我们可以研究他们的概率分布情况。

基于概率统计的基础知识,我们记X 的分布函数为x F (x ),于是()()x r F x P X x =≤ 0x ≥ (1—1)显然,{X x ≤} 表示新生儿将于x 岁之前死亡的随机事件。

于是,概率分布函数()x F x 对应的是一种死亡概率。

与上述死亡概率对应,我们可以定义函数()X S x 为:()1()Pr()X X S x F x X x =-=≥ 0x ≥ (1--2)显然,{}X x ≥表示新生儿将于x 岁之后死亡——即新生儿将在x 岁还生存的随机事件,所以()X S x 为新生儿将在x 岁仍然活着的概率。

基于此,我们称()X S x 为生存函数,为方便起见,有时省略下标记为()X S x 。

注意到分布函数x F (x )和生存函数()X S x 之间的简单关系,可以知道这二者对于相应的随机变量X 的意义和地位,它们有相同的作用!因此,基于概率统计的经验,我们知道,为了研究随机变量X ,研究分布函数x F (x )或生存函数()X S x二者中之一即可。

第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的损失。

二、利息的度量利息可以按照不同的标准来度量,主要的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积累方式划分:(1)线性积累:单利计息单贴现计息(2)指数积累:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积累值。

所以长期业务一般复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积累值。

所以短期业务一般单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力特别,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情况(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积累值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质都是对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时间顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时间参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时间间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)基本年金约束条件:等时间间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一般年金不满足基本年金三个约束条件的年金即为一般年金。

生存分布理论(寿险精算课程I )学习重点:掌握生存函数及其相互关系、了解三种常用非整数年存活函数估计方法和几个死亡时间的解析分布、掌握生命表基本函数及其相互关系“如果算命先生能算出人的寿命,那么还要精算师干什么?”“既然‘天有不测风云、人有旦夕祸福’,那么精算师能算出人的寿命吗?” “算一个人的寿命‘不可能’,算一群人的寿命‘可能’”人寿保险是以人的生命为保险标的,以被保险人在指定时期的生存或死亡作为保险金给付条件。

因此,被保险人的寿命分布状况,也就是被保险人能存活多久,他在各年龄段上的死亡率有多大的是保险人所关心的问题。

寿险公司的承保对象是数以万计的保险人,如此众多的人的生存(死亡)率,必定存在着某种统计规律,这就是所谓“大数法则”。

寿险精算就是要利用这种大数法则,从概率论和数理统计的角度来研究和揭示这些统计规律性,用以解决寿险精算中的实际问题。

一、寿命的分布函数、生存函数和密度函数 1、寿命的分布函数一个人的寿命是从出生到死亡的时间长度,它是无法事先确定的,这在概率论中称为随机变量,记为)0(>X X 。

人的寿命总是有限的,假设人的寿命极限为ω,则ω<<X 0。

寿命随机变量X 的分布函数为:)()(x X P x F r ≤=,0≥x)(x F 在统计中称为累积分布函数,它的概率意义是随机变量X 小于等于一个给定值x 的概率。

在此,X 表示一个0岁的人将来的寿命,)(x F 可以理解为0岁的人在x 之前死亡的概率。

显然有:0)0(=F ,1)(=ωF 。

2、寿命的生存函数寿命随机变量X 的生存函数为:)()(x X P x S r >=,0≥x在此,X 表示一个0岁的人将来的寿命,)(x S 可以理解为0岁的人能活过x 岁的概率。

或者说一个人寿命大于x 岁的概率。

生存函数与分布函数具有如下补函数关系:)(1)(1)()(x F x X P x X P x S r r -=≤-=>= 显然有:1)0(=S ,0)(=ωS 。