保险学原理第三章保险的起源与发展

- 格式:ppt

- 大小:5.21 MB

- 文档页数:12

第一章风险与风险管理1.什么是风险?风险由哪些要素组成?答:风险是指未来结果的不确定性。

保险理论中的风险,是指损害发生的不确定性。

构成要素:风险因素、风险事故、损害。

2.风险的分类因素有哪几种?答:按性质来分类,分为纯粹风险与投机风险。

按风险对象来分类,分为财产风险、责任风险、信用风险、人身风险。

按风险产生的原因来分类,分为自然风险、社会风险、政治风险、经济风险、技术风险。

按风险的影响程度分类,分为基本风险和特定风险。

3.纯粹风险与投机风险有何区别?答:⑴概念不同。

纯粹风险是指只有损害机会而无获利可能的风险;投机风险是指既有损害机会又有获利可能的风险。

⑵后果不同。

纯粹风险所导致的后果有两种:损害和无损害;投机风险发生的结果有三种:损害、无损害和收益。

⑶是否具有规律性。

纯粹风险的变化较为规则,有一定的规律性,可以通过大数法则测算;投机风险的变化是不规则的,无规可循。

PS:纯粹风险为可保风险,投机风险为不可保风险。

4.什么是风险管理?如何理解风险管理的基本内涵?答:风险管理是指为实现一定得管理目标和策略,在全面系统及动态风险分析的基础上,对各种风险管理方法进行选择和组合,制定并监督实施风险管理总体方案的决策体系、方法与过程的总称。

从管理的角度:风险管理是研究风险发生规律和风险控制技术的一门新兴管理学科----《保险原理与实务》吴小平从决策的角度:风险管理是一个组织或个人用以降低风险的负面影响的决策过程。

风险管理是指人们对各种风险管理的识别、估测、评价、控制和处理的主动行为。

----《保险术语》PS:见书P9-P105.风险管理的目标是什么?简述风险管理的基本原则。

答:从三个方面来把握风险管理的目标。

⑴风险管理的总体目标(成本收益原则):通过风险成本最小化实现企业价值最大化。

⑵风险管理的损害前目标:通过加强损失控制、事先安排损失融资方式及组织内部积极采取措施抑制风险等风险管理手段,有效地减少风险损害发生的频率及损害程度,减轻经济主体对潜在损害的烦恼和忧虑,从而优化资源配置。

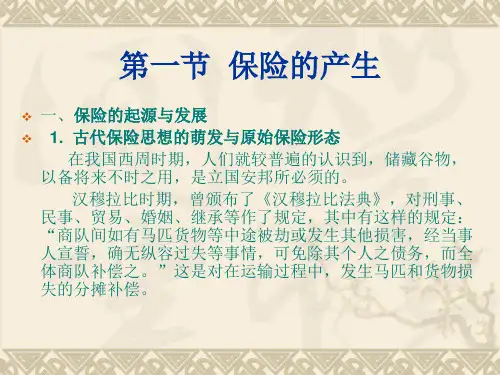

保险的起源与发展1. 介绍保险作为一种经济交往的方式,已经存在了数千年。

它起源于人类社会的早期,并随着社会和经济的发展而不断演变和完善。

本文将探讨保险的起源、发展和重要里程碑,以及保险在现代社会中的地位和作用。

2. 保险的起源保险最早可以追溯到古代商业城市,例如古巴比伦和腓尼基。

这些城市的商人和船主会集资金,以应对船只遭受海盗袭击或海上风暴导致的损失。

这种集资方式被称为“代理”(bottomry)。

代理的原理是,如果船只顺利抵达目的地,资金将被返还。

如果船只遭受损失,资金将用于赔偿受损方。

这可以被视为最早的风险分散和互助机制。

3. 保险的发展3.1 古代保险在古代文明中,保险被广泛应用于商业和贸易活动。

在古埃及,商人和船主会将货物和船只的安全委托给接受保险职责的人。

这种保险合同记录在古埃及的法典中,显示出保险作为一种风险管理工具的早期运用。

3.2 中世纪保险在中世纪欧洲,海上贸易的兴起促使保险的进一步发展。

由于海上运输风险较大,商人和船主开始组成相互保险协会,以分散和共同承担风险。

这些协会为成员提供互助和保护,成为了现代保险业的雏形。

3.3 保险业的兴起随着工业革命的到来,人们开始更加重视对财产和生命的保护。

各种保险公司相继成立,为个人和企业提供财产和人身保险服务。

保险合同和法律框架的发展进一步推动了保险业的成长。

3.4 现代保险业随着科技和全球化的发展,保险业变得更加复杂和多样化。

现代保险业包括人寿保险、财产保险、医疗保险等各种形式。

保险公司通过创新产品和服务,为客户提供更全面的风险保护。

4. 保险的重要里程碑4.1 1735年·罗伊德保险市场的建立罗伊德保险市场(Lloy d’s of London)是世界上最早的保险市场之一。

它成立于1735年,至今仍是全球重要的保险中心之一。

罗伊德保险市场以其高度专业化和风险管理能力而闻名。

4.2 1850年·商业保险的起步19世纪中叶,商业保险开始迅速发展。