厦大会计复试相关

- 格式:doc

- 大小:61.51 KB

- 文档页数:2

会计面试复试一般问的问题会计求职者在求职中,要做好面试准备,那么你知道会计复试的面试会问哪些问题吗?下面阳光网小编已经为你们整理了会计面试复试一般问的问题,希望可以帮到你。

会计面试复试一般问的问题(一)1,面对金融风暴,作为一名管理人员,集体减薪和裁员你会选择哪一个?这个问题主管因素比较多。

我的回答是:我会选择集体减薪,原因是我认为企业是一个集体,只有大家齐心协力,才能度过难关,企业发展的好,自然多得,既然企业现在处于危机之中,大家更应该团结在一起,待企业度过难关后,一起分享集体加薪的欣悦也不愧为一种优秀的企业文化。

2,市场前景,加薪和升职,你更重视哪一个?我选择职业前景,我始终坚信提高个人的专业素养和技能后,加薪和升职的机会只会多不会少。

3,账务核算系统有哪几种?01往来核算处理系统02出纳账务处理系统03进销存处理系统04固定资产处理系统05成本核算处理系统06工资核算处理系统07账务处理系统:就是编制分录,试算平衡,结账,登记账薄,编制报表的系统4,对于成本控制你怎么看待?对于专业从事内控管理(内部审计)工作的人员来说,掌握各个层次的成本控制方法,就可以比较透彻地了解企业运营管理中的潜在风险,对于提高内部审计效率也将有重大帮助。

也有助于向管理者提供更多有增值作用的管理建议。

从广义的角度来看,成本控制是企业内部控制的重要组成部分。

但是,对于专业从事内控管理或内部审计的人员来说,充分掌握和透彻了解企业成本控制问题是做好内控服务的重要条件。

成本控制在企业运营中的重要性无须讨论,可以毫不夸张地说,现代企业管理管的就是成本。

5,费用与支出的区别是什么?费用和收入相对应而存在,只有在经济利益很可能流出从而导致企业资产减少或者负债增加,且经济利益的流出额能够可靠计量时才予以确认,以工业企业为例,费用分为生产成本和期间费用两类。

它的特征是,会最终减少企业资源和企业所有者权益。

支出是事业单位为开展业务活动和其他活动所发生的各种资金耗费。

2017年厦门大学各学院硕士研究生复试及录取名单公示在前不久之前,厦门大学研究生院是有公布完整版的硕士研究生拟录取名单,但是,看不到复试的竞争激烈程度,为帮助考生更好的确定复习目标,了解复试情况,芙蓉厦大考研网特意整理收集了2017年厦门大学硕士研究生复试及录取名单公示,如果考生有其他疑问,可以联系官网右侧的咨询老师。

学院名称复试及录取名单管理学院2017年厦门大学管理学院硕士研究生复试及录取名单公示经济学院2017年厦门大学经济学院和亚南经济研究院硕士研究生复试拟录取名单王亚南经济研究院2017年厦门大学经济学院和亚南经济研究院硕士研究生复试拟录取名单新闻传播学院2017年厦门大学新闻传播学院硕士研究生复试及录取名单公示化学化工学院2017年厦门大学化学化工学院硕士研究生复试及录取名单中文系2017年厦门大学中文系硕士研究复试及录取名单历史系2017年厦门大学历史系硕士研究生复试及录取名单人类与民族学系2017年厦门大学人类学与民族学系硕士研究生复试及录取名单外文学院2017年厦门大学外文学院硕士研究生复试及录取名单教育研究院2017年厦门大学教育研究院硕士研究生复试及录取结果材料学院2017年厦门大学材料学院硕士研究生复试及录取名单艺术学院2017年厦门大学艺术学院硕士研究生复试及录取名单医学院2017年厦门大学医学院硕士生招生调剂考生拟录取名单生命科学学院2017年厦门大学生命科学学院硕士研究生复试录取名单公共事务学院2017年厦门大学公共事务学院硕士研究生录取名单公示物理与机电工程学院2017年厦门大学厦门大学航空航天学院硕士研究生复试及录取名单数学科学学院2017年厦门大学数学科学学院硕士研究生复试及录取名单信息科学与技术学院2017年厦门大学信息科学与技术学院硕士研究生复试及录取名单海洋与地球学院2017年厦门大学海洋与地球学院硕士研究生复试及录取名单建筑与土木工程学院2017年厦门大学建筑与土木工程学院硕士研究生复试及录取名单南洋研究院2017年厦门大学南洋研究院硕士研究生复试及录取名单海外教育学院2017年厦门大学海外教育学院硕士研究生复试及录取名单药学院2017年厦门大学药学院硕士研究生复试及录取名单公示体育教学部2017年厦门大学体育教学部硕士研究生复试及录取名单海洋与海岸带发展研2017年厦门大学海洋与海岸带发展研究院硕士研究生复试及录取名单究院能源学院2017年厦门大学能源学院硕士研究生复试及录取名单公共卫生学院2017年厦门大学公共卫生学院硕士研究生复试及录取名单公示环境与生态学院2017年厦门大学环境与生态学院硕士研究生复试及录取名单财务管理与会计研究2017年厦门大学财务管理与会计研究院硕士研究生复试及录取名单院萨本栋微纳米科学技2017年厦门大学萨本栋微纳米科学技术研究院硕士研究生复试及录取名单术研究院马克思主义学院2017年厦门大学马克思主义学院硕士研究生复试及录取名单公示软件学院2017年厦门大学软件学院硕士研究生复试及录取名单公示法学院2017年厦门大学法学院硕士研究生复试及录取名单哲学系2017年厦门大学哲学系硕士研究生复试及录取名单【专业课不再难】专业课自主命题,信息少,没教材,真题难,怎么办?厦门大学考研初试,复试都会涉及到专业课的考察,其中专业课成绩占分比重最大,也是考生之间拉开差距的关键,芙蓉厦大考研网推出专业课一对一通关班,一个对策解决初试专业课遇到的所有问题,你离厦大只有一个通关班的距离!文章摘自芙蓉厦大考研网!。

会计硕士复试题及答案一、单项选择题(每题2分,共20分)1. 会计信息质量要求中,要求企业应当合理地确认、计量和报告各项会计要素,这体现了会计信息质量的哪一项要求?A. 可靠性B. 相关性C. 可理解性D. 及时性答案:A2. 在会计核算中,下列哪项不属于会计要素?A. 资产B. 负债C. 所有者权益D. 利润答案:D3. 根据会计准则,企业应当采用哪种方法对存货进行计量?A. 先进先出法B. 后进先出法C. 个别计价法D. 加权平均法答案:D4. 企业对外投资取得的长期股权投资,其后续计量应采用哪种方法?A. 成本法B. 权益法C. 公允价值法D. 历史成本法答案:B5. 企业在编制财务报表时,下列哪项信息不需要披露?A. 资产负债表B. 利润表C. 现金流量表D. 企业所得税答案:D6. 会计政策变更应当采用哪种方法进行会计处理?A. 追溯调整法B. 追溯重述法C. 未来适用法D. 重新计量法答案:C7. 企业在计算所得税费用时,下列哪项不属于可抵扣暂时性差异?A. 应收账款B. 存货跌价准备C. 预付账款D. 应付账款答案:D8. 企业在编制现金流量表时,下列哪项活动产生的现金流量应当归类为经营活动?A. 销售商品、提供劳务收到的现金B. 处置固定资产收回的现金C. 取得投资收益收到的现金D. 吸收投资收到的现金答案:A9. 企业在计算资产减值损失时,下列哪项不属于可收回金额的确定方法?A. 公允价值减去处置费用后的净额B. 资产预计未来现金流量的现值C. 资产的账面价值D. 资产的重置成本答案:C10. 企业在编制合并财务报表时,下列哪项不属于合并范围的确定标准?A. 控制B. 共同控制C. 重大影响D. 直接控制答案:C二、多项选择题(每题3分,共15分)1. 企业在编制财务报表时,下列哪些信息需要披露?A. 企业基本情况B. 企业管理层讨论与分析C. 企业内部控制评价报告D. 企业社会责任报告答案:ABCD2. 企业在进行外币交易会计处理时,下列哪些项目需要进行汇兑差额的计算?A. 外币货币性项目B. 外币非货币性项目C. 外币交易产生的应收账款D. 外币交易产生的应付账款答案:AC3. 企业在计算所得税费用时,下列哪些项目可以作为可抵扣暂时性差异?A. 存货跌价准备B. 预付账款C. 应收账款D. 应付账款答案:AB4. 企业在编制现金流量表时,下列哪些活动产生的现金流量应当归类为投资活动?A. 购买固定资产支付的现金B. 出售固定资产收回的现金C. 购买无形资产支付的现金D. 出售无形资产收回的现金答案:ABCD5. 企业在编制合并财务报表时,下列哪些情况需要进行合并?A. 母公司拥有子公司50%的股权B. 母公司拥有子公司60%的股权C. 母公司对子公司有重大影响D. 母公司对子公司有共同控制答案:BCD三、简答题(每题5分,共10分)1. 简述会计信息质量要求中“可靠性”的含义。

厦门大学在职研究生会计硕士厦门大学在职研究生会计硕士(简称厦大会计硕士)是厦门大学为满足当地企业与社会机构对高素质会计人才的需求,提供的面向在职人员的一个专业性的学历教育项目,旨在培养结合会计实务操作能力和新型会计理论分析与解决实际问题的综合素质的会计专业管理类人才。

厦大会计硕士培养计划以紧密结合企业实践的会计理论和实务课程为主要内容,为学生提供系统、完备的会计理论、实务知识,同时培养学生良好的会计实务操作能力和实务解决能力,对学生进行系统的职业素养、法律知识、信息技术、管理基础等多方面的人文素质教育,使学生获得专业性的会计知识和实务技能,成为具备职业能力、有责任感、具备社会责任的会计高素质管理类人才,为企业和社会发展提供更加有力的支持。

厦大会计硕士专业的实践教学方式,得到了来自企业的大力支持与认可,此外,厦大会计硕士还面向企业定制了全面的技术培训计划,以满足企业的不同需求。

在此基础上,厦大会计硕士还开设各种经济管理专业申请课程,为学生提供全方位的就业指导服务,与厦门大学AACSB认证的高水平企业进行实践对接,为学生提供毕设实践项目及开发论文的机会,为学生实现职业规划提供指导。

厦大会计硕士项目的开设,不仅为厦门大学提供了一个更加多样化的会计专业人才培养平台,也为当地企业提供了更多来源会计人才?此外,厦大会计硕士专业也能够促进厦门大学影响力的进一步扩大,为国家经济发展做出更多贡献。

完整的厦大会计硕士计划,将重点培养学生更强的理论素养和实践能力,掌握新兴会计理论的分析与解决实际问题的方法,以及如何运用会计技术来维护企业财务状况和企业活动的综合能力。

厦大会计硕士项目将增加学生的学习能力,增强学生的就业竞争力,为企业提供更加具有竞争力的会计人才,为企业经营提供具有层次性的会计数据,进而推动企业发展,为社会发展提供更坚实的保障。

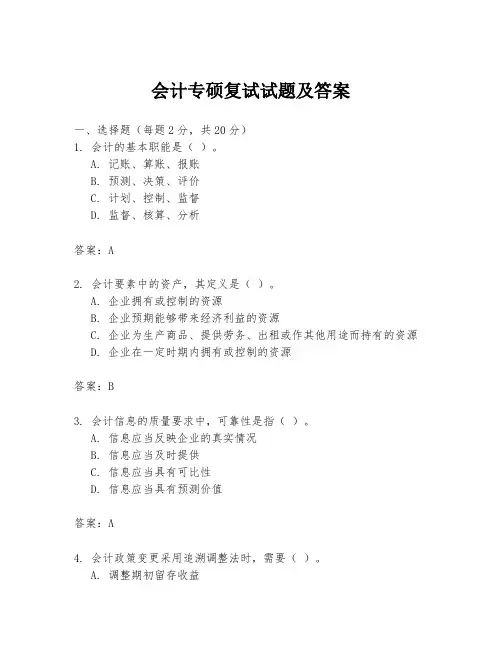

会计专硕复试试题及答案一、选择题(每题2分,共20分)1. 会计的基本职能是()。

A. 记账、算账、报账B. 预测、决策、评价C. 计划、控制、监督D. 监督、核算、分析答案:A2. 会计要素中的资产,其定义是()。

A. 企业拥有或控制的资源B. 企业预期能够带来经济利益的资源C. 企业为生产商品、提供劳务、出租或作其他用途而持有的资源D. 企业在一定时期内拥有或控制的资源答案:B3. 会计信息的质量要求中,可靠性是指()。

A. 信息应当反映企业的真实情况B. 信息应当及时提供C. 信息应当具有可比性D. 信息应当具有预测价值答案:A4. 会计政策变更采用追溯调整法时,需要()。

A. 调整期初留存收益B. 调整期末留存收益C. 不需要进行任何调整D. 仅调整当期损益答案:A5. 企业在编制现金流量表时,下列哪项活动产生的现金流量属于投资活动产生的现金流量?()A. 购买原材料支付的现金B. 支付给职工的现金C. 购买固定资产支付的现金D. 支付的税费答案:C二、简答题(每题10分,共20分)1. 简述会计信息的使用者及其对会计信息的需求。

答案:会计信息的使用者主要包括投资者、债权人、政府及其相关部门、企业管理者等。

投资者需要会计信息来评估企业的盈利能力、风险水平和成长潜力,以做出投资决策。

债权人利用会计信息来评估企业的偿债能力和财务状况,以决定是否提供贷款或信贷。

政府及其相关部门使用会计信息进行税收征管、经济调控和政策制定。

企业管理者则利用会计信息进行日常经营决策、预算控制和业绩评价。

2. 阐述会计估计及其对财务报表的影响。

答案:会计估计是指在缺乏精确信息的情况下,对某些会计事项进行的合理推断和估计。

常见的会计估计包括坏账准备的计提、固定资产的折旧、存货的计价等。

会计估计的准确性直接影响财务报表的真实性和可靠性。

如果会计估计过高或过低,可能会导致资产或负债的账面价值与实际价值不符,进而影响损益的计算和财务状况的反映。

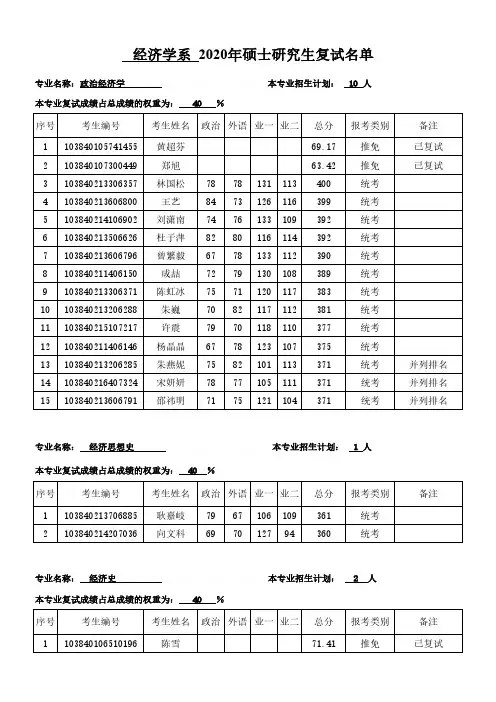

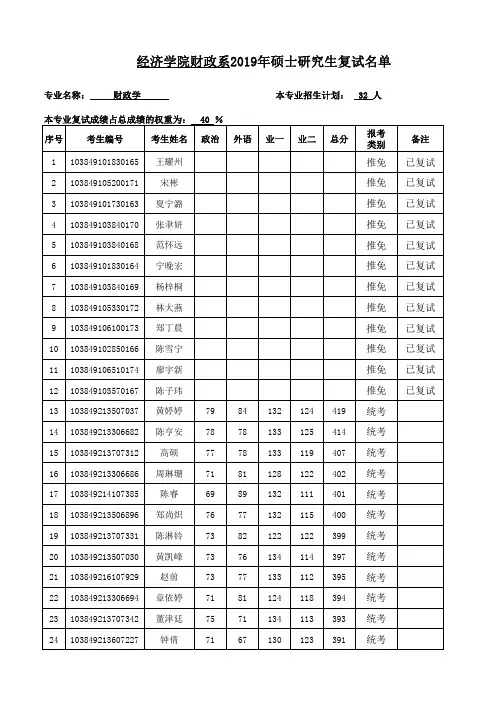

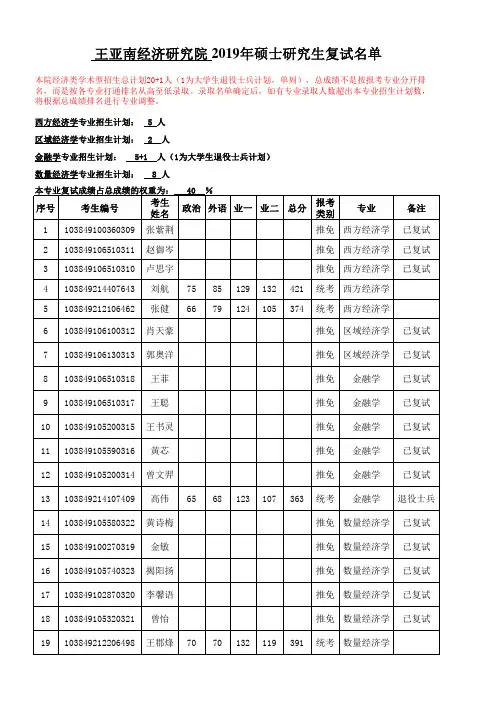

经济学系 2020年硕士研究生复试名单专业名称:政治经济学 本专业招生计划: 10 人本专业复试成绩占总成绩的权重为: 40 %

专业名称: 经济思想史 本专业招生计划: 1 人本专业复试成绩占总成绩的权重为: 40 %

专业名称: 经济史 本专业招生计划: 2 人本专业复试成绩占总成绩的权重为: 40 %

专业名称: 西方经济学 本专业招生计划:20+1人(1为人工智能+西方经济学 计划)本专业复试成绩占总成绩的权重为: 40 %

专业名称:人口、资源与环境经济学 本专业招生计划: 2 人

本专业复试成绩占总成绩的权重为: 40 %

专业名称: 发展经济学 本专业招生计划: 3 人本专业复试成绩占总成绩的权重为: 40 %。

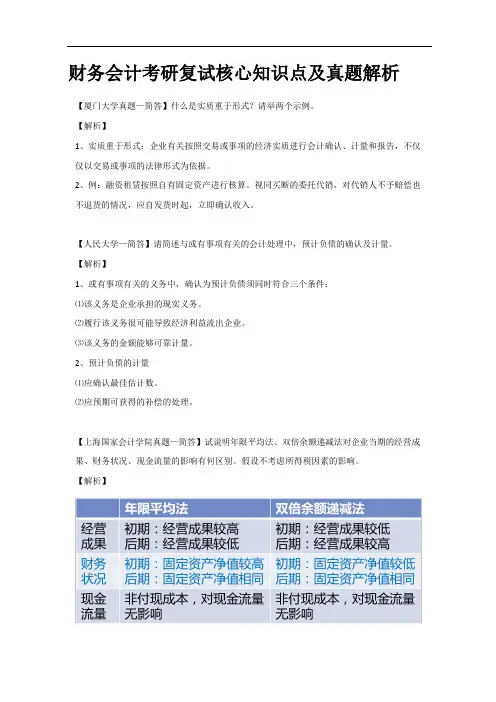

财务会计考研复试核心知识点及真题解析【厦门大学真题—简答】什么是实质重于形式?请举两个示例。

【解析】1、实质重于形式:企业有关按照交易或事项的经济实质进行会计确认、计量和报告,不仅仅以交易或事项的法律形式为依据。

2、例:融资租赁按照自有固定资产进行核算。

视同买断的委托代销,对代销人不予赔偿也不退货的情况,应自发货时起,立即确认收入。

【人民大学—简答】请简述与或有事项有关的会计处理中,预计负债的确认及计量。

【解析】1、或有事项有关的义务中,确认为预计负债须同时符合三个条件:⑴该义务是企业承担的现实义务。

⑵履行该义务很可能导致经济利益流出企业。

⑶该义务的金额能够可靠计量。

2、预计负债的计量⑴应确认最佳估计数。

⑵应预期可获得的补偿的处理。

【上海国家会计学院真题—简答】试说明年限平均法、双倍余额递减法对企业当期的经营成果、财务状况、现金流量的影响有何区别。

假设不考虑所得税因素的影响。

【解析】【财政部财科所—简答】请简述坏账准备的直接转销法和备抵法的优缺点。

【解析】【中央财经大学—简答】请简述利润表的项目有哪些。

【解析】营业收入、营业成本、期间费用、资产减值损失、营业税金及附加、投资收益、公允价值变动收益、营业利润、营业外收入、营业外支出、利润总额、所得税费用、净利润、每股收益、稀释每股收益【上海财经大学—简答】请简述现金流量表间接法的编制起点,并写出间接法得出经营现金流量的调整项目,并举例说明。

【解析】1、现金流量表间接法的编制起点:净利润。

2、调整项目:资产负债表、利润表中的非付现项目3、例如:应收应付、累计折旧、资产减值损失、公允价值变动损益【清华大学—简答】请简述重要性原则和谨慎性原则,并举例说明。

【解析】1、重要性原则:企业提供的会计信息应反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

谨慎性原则:企业对交易或者事项进行会计确认、计量和报告应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。

历年厦门大学考研复试经验汇总——厦门大学考研面试流程全攻略!考研经验对于新一届的考研党来说含金量很高,优秀的经验能让你少走许多弯路,可以提前知晓考试重点、备考侧重、注意事项等。

特别是考研复试经验,听厦门大学同专业过来人讲述面试流程、备考攻略……这些信息,尤为珍贵!群贤厦大考研网()整理了部分厦门大学往届优秀学长学姐的复试经验,在复试之前,各位考生可以停下来阅读阅读,看看厦门大学往年的复试现场和学长学姐的备考以及临场经验,从中学习合适的方法并运用到自己的复习进程中,或许会让你的复试之旅信心倍增。

欲知更多厦门大学考研详情,请点击进入【厦大考研真题答案】。

[群贤厦大考研网] 2018厦门大学经济学院考研复试经验及流程分享[群贤厦大考研网] 2018厦门大学会计考研复试经验分享[群贤厦大考研网] 2018厦门大学法学院学硕考研复试经验分享[群贤厦大考研网] 2018厦门大学会计学硕考研复试回忆(含真题)[群贤厦大考研网] 2018厦门大学汉硕考研复试心得分享[群贤厦大考研网] 2018厦门大学会计学硕考研复试经验分享(含真题)[群贤厦大考研网] 2018厦门大学语言学及应用语言学考研复试经验分享[群贤厦大考研网] 2018厦门大学马克思主义学院考研复试经验分享[群贤厦大考研网] 2018厦门大学翻译硕士MTI笔译考研复试经验分享[群贤厦大考研网] 2018厦门大学二战传播学考研复试感想分享[群贤厦大考研网] 2018厦门大学MPAcc考研复试真题分享[群贤厦大考研网] 2018厦门大学MPAcc考研复试面试题目分享[群贤厦大考研网] 2018厦门大学航空航天学院考研复试心得[群贤厦大考研网] 2017年厦门大学新闻传播考研复试经验分享[群贤厦大考研网] 2017年厦门大学中文系701+802考研复试经验[群贤厦大考研网] 2017年厦门大学数理统计考研复试经验[群贤厦大考研网] 2017年厦门大学口译硕士考研试复试经验[群贤厦大考研网] 2017年厦门大学财会院财务学考研复试经验[群贤厦大考研网] 2017年厦门大学mpacc之考研复试经验[群贤厦大考研网] 2017年厦门大学企业管理考研复试经验贴[群贤厦大考研网] 2017年厦门大学mpacc考研复试经验[群贤厦大考研网] 2017年厦门大学金融工程考研复试经验[群贤厦大考研网] 2017年厦门大学翻硕考研复试感想[群贤厦大考研网] 2017年厦门大学mpacc复试-笔试题目详细回忆[群贤厦大考研网] 2016年厦门大学汉语国际教育考研复试经验回顾[群贤厦大考研网] 2016年厦门大学企业管理第一名考研复试经验与17指导(超详细)[群贤厦大考研网] 2016年厦门大学企业管理考研复试真题[群贤厦大考研网] 2016年厦门大学英语语言文学考研复试经验[群贤厦大考研网] 2016年厦门大学通信工程系考研复试经验[群贤厦大考研网] 2016年厦门大学翻译硕士英语笔译考研复试经验[群贤厦大考研网] 2016年厦门大学翻译硕士英语口译考研复试经验回顾[群贤厦大考研网] 2016年厦门大学经济学院考研复试经验回顾[群贤厦大考研网] 2016年厦门大学会计专硕考研复试真题与经验[群贤厦大考研网] 2016年厦门大学新传考研复试真题与经验[群贤厦大考研网] 2016年厦门大学财务学考研复试真题[群贤厦大考研网] 2015年厦门大学自动化系控制工程考研复试经验[群贤厦大考研网] 2015年厦门大学管理学院管理科学系考研复试经验[群贤厦大考研网] 2015年厦门大学经济学院考研复试真题与经验(专业课英语面试)[群贤厦大考研网] 2015年厦门大学经济学院考研复试真题与经验(专业课中文面试)[群贤厦大考研网] 2015年厦门大学经济学院考研复试真题与经验(英语笔试)[群贤厦大考研网] 2015年厦大电子与通信工程(专硕)考研面试与笔试真题回顾[群贤厦大考研网] 2015年厦门大学翻译硕士考研复试经验[群贤厦大考研网] 2015年厦门大学国贸系考研复试经验群贤厦大考研网链接地址:/【厦大考研真题答案】链接地址:/kaoyan/[群贤厦大考研网] 2015年厦门大学会计系考研复试真题回顾(笔试+面试)[群贤厦大考研网] 2015年厦门大学管理学院市场营销考研复试经验[群贤厦大考研网] 2015年厦门大学统计系国民经济学考研复试经验[群贤厦大考研网] 2015年厦门大学企业管理考研复试真题[群贤厦大考研网] 2015年厦门大学刑法学考研复试真题[群贤厦大考研网] 2015年厦门大学控制所自动化考研复试经验回顾[群贤厦大考研网] 2015年厦门大学新闻传播学院考研复试流程与真题回顾[群贤厦大考研网] 2015年厦门大学新闻传播考研复试真题与经验[群贤厦大考研网] 2015年厦门大学自动化系考研复试真题[群贤厦大考研网] 2015年厦门大学管理学院财务学考研复试真题[群贤厦大考研网] 2015年厦门大学电子与通信工程专硕考研复试真题及经验[群贤厦大考研网] 2015年厦门大学会计专硕mpacc考研复试真题(笔试+面试)[群贤厦大考研网] 2014年厦门大学翻译硕士考研复试经历[群贤厦大考研网] 2014年厦门大学通信系电子与通信工程专硕考研复试经验[群贤厦大考研网] 2014年厦门大学新闻传播学考研复试经验[群贤厦大考研网] 2014年厦门大学经济学院能源中心考研复试真题[群贤厦大考研网] 2014年厦门大学中国哲学考研复试真题[群贤厦大考研网] 2014年厦门大学广告学第一名考研复试经验[群贤厦大考研网] 2014年厦门大学资产评估专硕考研复试经验[群贤厦大考研网] 2014年厦门大学资产评估专硕考研面试考题汇总[群贤厦大考研网] 2014年厦门大学应用统计考研复试经验[群贤厦大考研网] 2014年厦门大学经济学院各专业考研复试真题(英语笔试)[群贤厦大考研网] 2014年厦门大学WISE考研复试经验[群贤厦大考研网] 2014年厦门大学投资学考研复试经验回顾[群贤厦大考研网] 2014年厦门大学金融学考研复试真题与经验[群贤厦大考研网] 2014年厦门大学社会学考研复试真题[群贤厦大考研网] 2014年厦门大学宪法与行政法考研复试真题与经验[群贤厦大考研网] 2014年厦门大学机械制造基础考研复试真题[群贤厦大考研网] 2014年厦门大学旅游管理考研复试真题与经验[群贤厦大考研网] 2014年厦门大学会计审计硕士考研复试真题(面试)[群贤厦大考研网] 2014年厦门大学会计硕士考研复试真题完整版[群贤厦大考研网] 2014年厦门大学管理学院财务学考研复试真题与经验[群贤厦大考研网] 2014年厦门大学企业管理考研复试真题与经验回顾[群贤厦大考研网] 2014年厦门大学财政学考研复试经验[群贤厦大考研网] 2014厦门大学经济学院考研复试经验指南[群贤厦大考研网] 2014厦大考研会计学面试真题分享【面试+笔试】[群贤厦大考研网] 2014年厦门大学考研管理学院市场营销复试真题(回忆版)[群贤厦大考研网] 2014厦门大学考研会计硕士MPAcc初试+复试经验分享[群贤厦大考研网] 2014年厦门大学统计系考研复试真题与经验分享[群贤厦大考研网] 2014年厦门大学考研汉语教育硕士复试经验分享群贤厦大考研网链接地址:/【厦大考研真题答案】链接地址:/kaoyan/[群贤厦大考研网] 2013年厦门大学高分子化学考研复试经验[群贤厦大考研网] 2013年厦门大学英语翻译硕士考研复试经验[群贤厦大考研网] 2013年厦门大学机械制造基础考研复试真题[群贤厦大考研网] 2013年厦门大学机械制造基础考研复试经验[群贤厦大考研网] 2013年厦门大学市场营销学考研复试真题与经验[群贤厦大考研网] 2013年厦门大学会计学考研复试真题(笔试+面试)[群贤厦大考研网] 2013年厦门大学财政系考研复试经历与总结[群贤厦大考研网] 2013年厦门大学金融学考研复试经验回顾[群贤厦大考研网] 2013厦大金融学考研复试经验分享[群贤厦大考研网] 2012年厦门大学新闻传播考研复试经验[群贤厦大考研网] 2012年厦门大学设计艺术学考研复试经验[群贤厦大考研网] 2012年厦门大学电路与系统考研复试真题与经验[群贤厦大考研网] 2012年厦门大学市场营销学考研复试真题[群贤厦大考研网] 2012年厦门大学企业管理考研复试真题(笔试)[群贤厦大考研网] 2012年厦门大学管理学院财务系考研复试真题与心得[群贤厦大考研网] 2012年厦门大学经济系考研复试流程回顾[群贤厦大考研网] 2012厦门大学考研国民经济学复试经验分享[群贤厦大考研网] 2012年厦门大学财政系考研复试真题与经验[群贤厦大考研网] 2012年厦门大学艺术学院考研复试经验[群贤厦大考研网] 2011年厦门大学海院汉硕考研复试经验[群贤厦大考研网] 2011年厦门大学计算机考研复试真题(笔试)[群贤厦大考研网] 2011年厦门大学考研财政复试经验[群贤厦大考研网] 2011厦门大学考研艺术类复试经验[群贤厦大考研网] 2010年厦门大学电子系考研复试真题(笔试)[群贤厦大考研网] 2010年厦门大学法硕考研复试真题(笔试)[群贤厦大考研网] 2010年厦门大学法硕考研复试经历[群贤厦大考研网] 2010年厦门大学自动化双控考研复试经验[群贤厦大考研网] 2010年厦门大学金融学考研复试真题与经验[群贤厦大考研网] 厦大考研过来人提考研复试失败的四点原因[群贤厦大考研网] 2010年厦门大学考研王亚南经济研究院复试经验[群贤厦大考研网] 2010年厦门大学考研自动化复试经验[群贤厦大考研网] 2010厦门大学考研王亚南经济研究院复试经验群贤厦大考研网链接地址:/【厦大考研真题答案】链接地址:/kaoyan/。

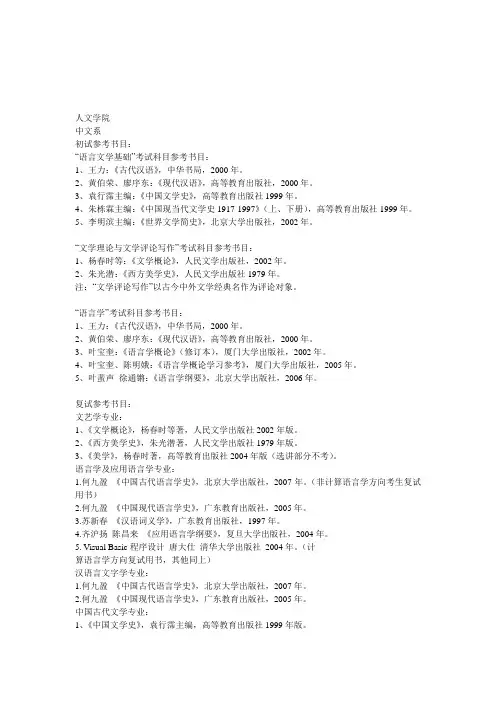

人文学院中文系初试参考书目:“语言文学基础”考试科目参考书目:1、王力:《古代汉语》,中华书局,2000年。

2、黄伯荣、廖序东:《现代汉语》,高等教育出版社,2000年。

3、袁行霈主编:《中国文学史》,高等教育出版社1999年。

4、朱栋霖主编:《中国现当代文学史1917-1997》(上、下册),高等教育出版社1999年。

5、李明滨主编:《世界文学简史》,北京大学出版社,2002年。

“文学理论与文学评论写作”考试科目参考书目:1、杨春时等:《文学概论》,人民文学出版社,2002年。

2、朱光潜:《西方美学史》,人民文学出版社1979年。

注:“文学评论写作”以古今中外文学经典名作为评论对象。

“语言学”考试科目参考书目:1、王力:《古代汉语》,中华书局,2000年。

2、黄伯荣、廖序东:《现代汉语》,高等教育出版社,2000年。

3、叶宝奎:《语言学概论》(修订本),厦门大学出版社,2002年。

4、叶宝奎、陈明娥:《语言学概论学习参考》,厦门大学出版社,2005年。

5、叶蜚声徐通锵:《语言学纲要》,北京大学出版社,2006年。

复试参考书目:文艺学专业:1、《文学概论》,杨春时等著,人民文学出版社2002年版。

2、《西方美学史》,朱光潜著,人民文学出版社1979年版。

3、《美学》,杨春时著,高等教育出版社2004年版(选讲部分不考)。

语言学及应用语言学专业:1.何九盈《中国古代语言学史》,北京大学出版社,2007年。

(非计算语言学方向考生复试用书)2.何九盈《中国现代语言学史》,广东教育出版社,2005年。

3.苏新春《汉语词义学》,广东教育出版社,1997年。

4.齐沪扬陈昌来《应用语言学纲要》,复旦大学出版社,2004年。

5. Visual Basic程序设计唐大仕清华大学出版社2004年。

(计算语言学方向复试用书,其他同上)汉语言文字学专业:1.何九盈《中国古代语言学史》,北京大学出版社,2007年。

2.何九盈《中国现代语言学史》,广东教育出版社,2005年。

过来人总结:会计硕士考研复试经验分享1、往年复试情况:根据2012、2013 届的情况,以及今年的国家政策,专业课在MPAcc 考试中的位置不仅没有削弱,反而大大增强,2013 届有大批初试高分复试落榜的先例,上海财经大学复试被刷的学生中初试分数最高的241 分,230 以上的有13 人被刷5人,但是215 的却有好几个被录取,东北财经大学初试第一248 分复试被刷(不是因为专业课,而是因为复试听力),中央财经大学1:2 比例,复试占总录取成绩7 成比重,对外经济贸易大学1:3 比例,中山大学全日制最终60 多人争抢十来多个名额,安徽大学近300 人录取80 多个等,基本上复试比例都在1:1.5 以上,甚至很多院校是1:2、1:3 甚至更高。

2,今年形势分析今年7 月份,教育部、财政部、发改委三部委联合声明,以及教育部相关记者招待会均明确提出要更加重视生源专业素质和专业基础,提升专业课的重要性,强化专硕复试。

原因很简单,自2011 年改革后,2012、2013 届大批跨专业考生涌入MPAcc,导致初试分数飞涨,但生源质量极速下降,院校招到的很多初试高分学员,进入学校后发现,专业基础很差,专硕只有两年,导师没时间去给你补基础,但是不补基础,就什么都不会,更谈不上硕士课程学习,补基础,那就没时间学硕士该学的课程。

所以专业课的重要性更加凸显了出来。

各院校纷纷调整政策,提升复试人数比例、加大复试难度及所占比重。

所以专业课只会越来越重要,2013 届已经初露端倪,2014 届专业课才是竞争真正的焦点。

3. 现阶段该做什么目前距离复试其实也仅100 天左右了,所以我们不要在那等成绩了,也不要想着去休息一段时间了,最好直接进入专业课的学习,原文的作者通过这两届的学生了解的情况和对各院校2013届复试专业课的分析研究来说,尽管试题难度一般不是特别大,但是也并不小,多数院校都要刷不少人的,很多主要财经类院校的本专业考生,如果不认真准备,一样会失败,在学校考八九十分以上的,真正复试专业课笔试未必能考70 分,甚至60 分都未必,因为大家都知道,学校的考试是有很大水分的。

厦大会计学硕士的培养方案厦门大学会计学硕士的培养方案可以分为以下几个阶段:1. 本科阶段:厦门大学会计学硕士的本科生需要在本科阶段完成一定的学业,主要包括以下内容:(1)学分要求:要求本科生修读完成本专业规定的学分要求,总学分不少于160学分。

(2)课程要求:要求本科生在本科阶段参加一定的实践活动,包括实习、毕业论文或者设计等。

2. 研究生阶段:在完成本科学业的基础上,学生可以选择攻读会计学硕或财务管理硕士,具体培养方案如下:(1)会计学硕培养方案:学生在研究生阶段需要完成以下任务:(1)学分要求:要求研究生修读完成本专业规定的学分要求,总学分不少于140学分。

(2)课程要求:要求研究生在研究生阶段参加一定的学术课程和实践课程,包括学术论文写作、研究方法、会计信息系统、注册会计师审计等。

(3)实践要求:要求研究生在研究生阶段进行一定的实践课程,例如实习或者毕业论文或者设计等。

(4)毕业论文要求:要求研究生在研究生阶段完成一篇毕业论文或者设计,论文要求符合学术规范,格式要求较为严格。

(2)财务管理硕士培养方案:学生在研究生阶段需要完成以下任务:(1)学分要求:要求研究生修读完成本专业规定的学分要求,总学分不少于120学分。

(2)课程要求:要求研究生在研究生阶段参加一定的学术课程和实践课程,包括学术论文写作、研究方法、会计信息系统、注册会计师审计等。

(3)实践要求:要求研究生在研究生阶段进行一定的实践课程,例如实习或者毕业论文或者设计等。

(4)毕业论文要求:要求研究生在研究生阶段完成一篇毕业论文或者设计,论文要求符合学术规范,格式要求较为严格。

3. 毕业后工作阶段:在完成研究生学业后,学生可以选择继续攻读博士学位或者开始工作。

序号考生编号姓名初试总分复试成绩总成绩录取类别备注1103845103841222陈华阳86.93非定向推免2103845103841223褚橙橙84.72非定向推免3103845103841224方圆88.12非定向推免4103845103841225纪美伊87.49非定向推免5103845103841226林小靖86.38非定向推免6103845103841227倪馨85.94非定向推免7103845103841228邱能彦86.5非定向推免8103845103841229郑威83.7非定向推免9103845103841230朱玮熙87.19非定向推免管理学院MPAcc 院(系、所)2015年硕士研究生拟录取名单专业名称: 会计(40人)、 审计 (0) 本专业招生计划共 40 人10103845251107035邓以红24384.1482.26非定向11103845255118011贾恒月23980.8580.14非定向12103845254228012胡幸24378.8180.12非定向13103845253301170鲍国勇24676.7779.91非定向14103845255118013李爽24577.0179.80非定向15103845251107044杨鲁艺23979.6579.66非定向16103845254228007方俊敏24674.8979.16非定向17103845253501681林嘉伟24077.6979.07非定向18103845253301176蒋佩芸24374.9578.58非定向19103845252114003李冰淼23578.5778.43非定向20103845256107030徐婧23776.7478.10非定向21103845252108021吴海楠24274.0378.01非定向22103845251110030夏岚清23676.7577.90非定向23103845254228026吴雨奇23179.0977.84非定向24103845253301173胡娜23278.1177.65非定向25103845255118008代天宇23476.6777.47非定向26103845253301190朱丹萍23774.6477.26非定向27103845253211222王瑞23774.5477.22非定向28103845254228006邓康馨23276.7577.10非定向29103845254228027向丽芝23077.7377.09非定向30103845253541746黄敏24669.5677.02非定向31103845253612015汪巧唯23872.7476.70非定向32103845251107042吴兰亭23573.9376.57非定向33103845253301174黄子临23076.4376.57非定向34103845255118012简韵祎23673.1876.47非定向35103845254228024王依23671.4975.79非定向36103845254315050李亚玲23173.2675.50非定向37103845255001038冯杭飞23173.2575.50非定向38103845251202014彭雅琳23173.1675.46非定向39103845251314021伍慧灵24067.7675.10非定向40103845254315056余帆24366.2275.09非定向41103845251107037李璐莹22166.4470.78定向少民骨干专项计划42103845251133028钟依倩19872.3468.54定向少民骨干专项计划43103845255201031冯娟娟20866.7468.30定向少民骨干专项计划44103845253211205安宇20960.7966.12定向少民骨干专项计划45103845252202004李慧玲18767.9164.57定向少民骨干专项计划46103845255118016欧堤卓丽18267.5563.42定向少民骨干专项计划。

会计专硕复试题及答案解析一、单项选择题1. 下列哪项不是会计信息质量要求?A. 可靠性B. 相关性C. 可理解性D. 及时性答案:D解析:会计信息质量要求包括可靠性、相关性、可理解性和可比性。

及时性虽然是会计信息的一个重要方面,但它并不是会计信息质量要求的直接组成部分。

2. 企业会计准则规定,资产的计量应采用哪种方法?A. 历史成本B. 现行成本C. 净实现价值D. 净销售价值答案:A解析:根据企业会计准则,资产的初始计量应采用历史成本,即资产取得时实际支付的购买价款或支付的对价。

二、多项选择题1. 下列哪些属于会计基本假设?A. 会计主体B. 持续经营C. 会计分期D. 货币计量答案:A, B, C, D解析:会计基本假设包括会计主体、持续经营、会计分期和货币计量。

这些假设为会计核算提供了基本的前提条件。

三、判断题1. 会计政策变更必须在会计报表附注中披露。

()答案:正确解析:根据企业会计准则,企业应当在会计报表附注中披露会计政策变更的性质、内容及其对企业财务状况和经营成果的影响。

四、简答题1. 简述会计信息的八项质量要求。

答案:会计信息的八项质量要求包括:- 可靠性:会计信息应当真实、客观地反映企业的财务状况和经营成果。

- 相关性:会计信息应当能够满足用户做出经济决策的需要。

- 可理解性:会计信息应当清晰、易于理解。

- 可比性:企业提供的会计信息应当具有可比性,便于用户进行比较分析。

- 实质重于形式:企业应当按照交易或事项的经济实质进行会计处理。

- 谨慎性:企业在会计处理中应当保持谨慎,不应高估资产或收益,低估负债或费用。

- 及时性:会计信息应当及时提供,以满足用户对信息的时效性需求。

- 重要性:企业在会计处理中应当区分重要项目和次要项目,对重要项目进行详细披露。

五、计算题1. 某企业2022年度主营业务收入为500万元,主营业务成本为300万元,销售费用为50万元,管理费用为20万元,财务费用为10万元,投资收益为15万元,营业外收入为5万元,营业外支出为3万元。

第1篇[您的职务][您的单位][您的联系方式][日期][推荐人姓名][推荐人职务][推荐人单位][推荐人联系方式]尊敬的[推荐人姓名]教授:您好!在此,我谨以诚挚的心情,向您推荐我的学生[学生姓名],她即将申请贵校的会计学专业。

作为[学生姓名]的导师,我有幸见证了她四年的大学生活,对她的学术能力、综合素质和个人品质有着深刻的了解。

以下是我对[学生姓名]的综合评价,希望能为您的决策提供参考。

一、学术能力[学生姓名]自入学以来,始终保持着对会计学专业的浓厚兴趣。

她勤奋好学,成绩优异,连续四年获得奖学金。

在专业知识方面,她对会计原理、财务管理、审计学等课程有着扎实的理论基础。

尤其是在会计实务操作方面,她通过参与各类实践项目,积累了丰富的实践经验,能够熟练运用会计软件,具备较强的实际操作能力。

二、科研能力[学生姓名]在学术研究方面也表现出色。

她积极参与各类学术活动,曾参加全国大学生会计知识竞赛,荣获一等奖。

此外,她还参与了多项科研项目,其中一项课题已成功结题,并发表了相关论文。

这些经历使她在科研思维和学术素养方面得到了显著提升。

三、综合素质[学生姓名]具备良好的综合素质。

她性格开朗,乐观向上,善于与人沟通,具有较强的团队协作能力。

在大学期间,她担任班级干部,积极参与学生工作,为班级建设贡献了自己的力量。

此外,她还热衷于参加各类社会实践活动,如支教、志愿者服务等,展现了她的社会责任感和奉献精神。

四、个人品质[学生姓名]具有高尚的道德品质。

她诚实守信,勤奋刻苦,对待学习和工作一丝不苟。

在生活中,她乐于助人,关心同学,赢得了同学们的广泛好评。

此外,她具备较强的心理素质,面对困难和挫折时,能够保持冷静,迎难而上。

综上所述,我认为[学生姓名]具备优秀的学术能力、科研能力、综合素质和个人品质,完全符合贵校会计学专业的录取标准。

在此,我衷心希望您能给予她宝贵的机会,让她在贵校继续深造,实现自己的人生价值。

最后,感谢您在百忙之中阅读这封推荐信。