数理金融基本数学方法

- 格式:ppt

- 大小:551.50 KB

- 文档页数:36

金融数学的基础知识一、概率论概率论是研究随机现象的规律和统计规律的数学分支。

在金融中,概率论常被用于建立各种金融模型。

例如,布朗运动模型就是基于概率论建立的。

概率论的基本概念有样本空间、事件、概率三要素。

概率是描述随机事件发生可能性大小的数字,其取值范围在0到1之间。

事件的概率越大,其发生的可能性也越大。

二、数理统计数理统计是利用数学方法对概率分布进行研究和分析的一门学科,它的研究对象是大量随机数据的普遍规律性。

在金融中,数理统计常用于分析市场波动的性质和规律。

数理统计中的重要概念包括样本、总体、参数、统计量、抽样分布等。

其中,样本是指从总体中选取出的一部分数据,总体是指所有数据的集合。

参数是总体的某种特征,统计量是样本的某种特征。

抽样分布是样本统计量的分布规律。

三、微积分微积分是以极限为基础的数学分支,主要研究变化过程及其规律性。

在金融中,微积分常用于建立金融模型和计算金融导数。

微积分的基本概念包括导数、微分、积分。

其中,导数是函数变化率的度量,微分是函数值与自变量变化量之间的关系,积分是函数曲线下面积的度量。

四、线性代数线性代数是研究线性方程组和线性变换的数学分支,常用于解决金融数据处理中的特征分析和多元统计问题。

例如,金融时间序列分析中,使用协方差矩阵对多个证券价格的关联程度进行分析。

线性代数的基本概念有向量、矩阵、行列式、特征值与特征向量等。

其中,向量是有大小和方向的量,矩阵是由多个向量排列而成的矩形阵列,行列式是一个数,用于表示矩阵的某些性质。

特征值与特征向量是矩阵特有的特性,用于描述线性变换对向量的影响。

五、随机过程随机过程是研究一组随机变量在时间上的演化规律的数学分支。

在金融中,随机过程常用于研究金融市场中价格的随机演化规律。

随机过程的基本概念有状态空间、时间集合、随机变量、过程等。

其中,状态空间是描述随机变量取值范围的集合,时间集合是描述随机过程时间演化范围的集合。

随机变量是随机过程中的各个状态变量。

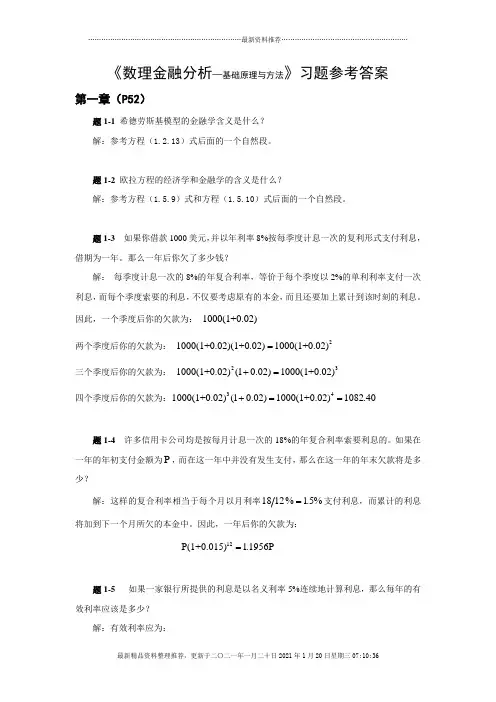

数理⾦融学作业1最优投资组合的计算(1):不存在⽆风险资产情形最优投资组合的计算(1):不存在⽆风险资产情形1.(1)什么是最⼩⽅差资产组合?(2)写出标准的最⼩⽅差资产组合的数学模型。

(即不存在⽆风险资产时期望收益率为p r 的模型)(3)求解该模型,即求权重表达式及最⼩⽅差表达式(4)已知市场上有两种证券,它们的收益率向量为12(,)T X X X =,假设X 服从联合正态分布,其期望收益率向量为()(1,2,0.5)T E X m ==,X 的协⽅差矩阵为230350001轾犏犏=犏犏臌,设某投资者的投资选择组合为12(,)T w w w =求由这两种证券组成的均值-⽅差最优资产组合(允许卖空)12(,)T w w w =与其对应的最⼩⽅差,并画出有效前沿图。

2.解:(1)最⼩⽅差资产组合是指对确定的期望收益率⽔平有最⼩的⽅差之资产组合。

(2)对⼀定期望收益率p r ,选择资产组合使其总风险最⼩的数学模型为:211min 22..()11TpT p p T w w s t E X w r ws m ==壮??(3)应⽤标准的拉格朗⽇乘数法求解:令其中1l 和2l 为待定参数,最优解应满⾜的⼀阶条件为:121210;0;110;TT p T Lw w Lr w Lw l m l m l l ?=-=-???=-???得最优解:*112(1)w l m l -=? ?。

令111,11,TTT a b m m m m ---===邋1211,T c ac b -=D =-?则12,.p p r c ba rb l l --==DD最⼩⽅差资产组合⽅差为:2**21()Tp p c b ww r c cs ==-+D ? 当p b r c =时,资产组合达到最优组合,最优组合*1 11w c-= ?,最优组合⽅差为:*21p cs =。

(4)由题意知,230350001轾犏犏=犏犏臌,所以,1530350001-轾-犏犏=-犏犏臌?,()(1,2,0.5)T E X m == 1151 1.25,10.5,42T T a b m m m --\======邋129112,4T c ac b -==D =-=?。

金融数学课程教学大纲金融数学课程教学大纲引言:金融数学作为金融学中的一个重要分支,旨在运用数学方法和技巧解决金融领域中的问题。

本文旨在探讨金融数学课程的教学大纲,以帮助学生更好地理解和应用金融数学的知识和技能。

一、课程简介金融数学课程是金融学专业的重要课程之一。

通过学习金融数学,学生可以了解和应用数学方法来解决金融领域中的问题。

课程内容包括概率论、数理统计、随机过程、金融工程等。

二、课程目标1. 培养学生的数学思维和分析能力。

金融数学课程旨在培养学生的逻辑思维和分析问题的能力,通过数学方法解决金融领域中的实际问题。

2. 提供金融数学的基础知识。

金融数学课程将介绍概率论、数理统计等基础知识,为学生进一步学习金融工程和金融市场提供必要的数学基础。

3. 培养学生的实际应用能力。

金融数学课程将通过案例分析和实践操作,培养学生在金融领域中运用数学方法解决实际问题的能力。

三、课程内容1. 概率论概率论是金融数学的基础,本部分将介绍概率的基本概念、概率分布、随机变量等内容。

学生将学习如何计算和分析金融市场中的随机事件和概率。

2. 数理统计数理统计是金融数学中的重要工具,本部分将介绍统计的基本概念、统计方法和假设检验等内容。

学生将学习如何利用统计方法分析金融市场中的数据,从而作出合理的决策。

3. 随机过程随机过程是金融数学中的核心概念,本部分将介绍随机过程的基本理论和应用。

学生将学习如何建立金融市场中的随机模型,以及如何利用随机过程进行金融风险的评估和管理。

4. 金融工程金融工程是金融数学的重要应用领域,本部分将介绍金融工程的基本原理和方法。

学生将学习如何利用金融工程工具设计金融产品和衍生品,以及如何进行金融市场的风险管理和投资组合优化。

四、教学方法1. 理论讲授通过课堂讲授,向学生介绍金融数学的基本理论和方法。

教师将结合实例和案例,帮助学生理解和应用金融数学的知识。

2. 实践操作通过实践操作,让学生亲自动手解决金融数学问题。

数理金融总结期末报告第一部分:数理金融的基本概念和发展历程数理金融是应用数学和统计学的方法研究金融市场和金融资产的定价、风险管理、投资组合选择等问题的学科。

数理金融的发展源于20世纪70年代,起初主要应用于期权定价和投资组合管理方面。

然而随着计算机技术的发展和金融工程的兴起,数理金融的应用领域逐渐扩展到其他金融资产和金融市场。

在数理金融的发展历程中,Black-Scholes期权定价模型、CAPM(资本资产定价模型)和风险价值模型等成为数理金融领域的经典模型。

Black-Scholes期权定价模型是数理金融的基石,它描述了欧式期权的定价公式。

CAPM模型解释了证券的期望收益与其系统性风险之间的关系,为投资组合的选择提供了理论依据。

而风险价值模型则用于评估投资组合的风险水平和金融市场的动态风险。

数理金融的发展受到计算机技术的极大推动。

随着计算机硬件和计算速度的提升,金融市场的交易和价格数据的收集和处理变得更加迅捷和高效。

同时,数学和统计方法的推动和应用也使得金融市场的模型和算法更加精确和有效。

第二部分:数理金融在金融市场中的应用数理金融在金融市场中的应用非常广泛,包括资产定价、风险管理、投资组合选择、衍生品定价和金融市场的建模等方面。

在资产定价方面,数理金融利用数学模型和统计方法分析金融资产的市场价格,并预测未来价格的变动。

这些模型包括Black-Scholes期权定价模型、CAPM模型和随机波动模型等。

通过这些模型,投资者可以根据市场价格选择合适的投资策略。

在风险管理方面,数理金融可以评估投资组合的风险水平,并制定相应的风险管理策略。

风险价值模型是常用的风险管理工具,它可以度量投资组合在不同的风险水平下的损失概率。

投资组合选择是数理金融的另一个重要应用领域。

数理金融通过最优化模型和统计方法,为投资者提供合理的投资组合选择策略。

通过分析资产的历史价格和波动性,数理金融可以帮助投资者选择合适的资产组合、权重和分散度,以达到预期风险和收益的平衡。

数理经济学的基本方法蒋中一1.引言1.1 概述数理经济学作为一门交叉学科,涵盖了经济学、数学和统计学等多个领域的知识与方法。

它通过运用数理工具和模型,对经济现象进行深入分析和解释,为经济决策提供科学依据。

数理经济学的发展使得经济学研究更加系统化、定量化,能够更准确地理解和解释经济现象,进而制定更科学的经济政策。

数理经济学的基本方法主要包括数理建模、假设检验和经济模拟等。

数理建模是数理经济学中最关键的方法之一,通过建立数学模型来描述经济行为和市场机制,进而进行定量分析和预测。

假设检验则是用来验证数理模型的适用性和有效性,通过对经济数据进行统计分析,从而得出对经济理论的验证或修正。

另外,经济模拟是一种应用数理方法来模拟经济系统的行为和演化过程,通过构建合理的数学模型,进行计算和仿真,以便更好地理解和预测经济发展的趋势。

数理经济学的应用领域广泛,涵盖了市场结构、价格理论、产业组织、经济增长等方面。

它在经济学理论的发展、政策制定和企业决策等方面都发挥了重要的作用。

但需要注意的是,数理经济学并不是解决所有经济问题的万能工具,它只是经济学领域中的一个工具和方法,需要与其他经济学理论和经验相结合,共同分析和解决实际问题。

本文旨在介绍数理经济学的基本方法,通过对其定义和背景的探讨,进一步了解其在经济学研究中的地位和作用。

接下来的章节将重点介绍数理经济学的基本方法,并总结其应用和展望未来的发展方向。

通过对数理经济学的深入研究,我们可以更好地理解和应用数理工具,以推动经济学的进一步发展和实践应用。

1.2 文章结构:本文主要分为引言、正文和结论三个部分。

在引言部分,首先会对数理经济学的概念进行概述,介绍数理经济学的背景及其在经济学研究中的重要性。

接着,对本文的结构进行说明,简要介绍各个部分的内容安排。

最后,明确本文的目的,即介绍数理经济学的基本方法,为读者提供一个全面了解数理经济学的基础。

在正文部分,首先会详细阐述数理经济学的定义和背景,介绍数理经济学作为一门交叉学科的特点和重要性。

金融数学主要研究内容

金融数学是应用数学与金融学相结合的一门学科,主要研究与金融市场和金融产品相关的数学模型和计算方法。

其目的是通过运用数学工具来解决金融领域的问题,包括风险评估、投资组合优化、期权定价、市场预测等。

金融数学的主要研究内容包括以下几个方面:

1. 期权定价与风险管理:金融数学通过建立各种期权定价模型,如布莱克-斯科尔斯模型,来计算期权的合理价格。

同时,也研究如何通过衍生品交易来对冲投资组合的风险。

2. 随机过程与金融市场建模:金融市场的价格变动往往具有随机性,金融数学通过研究随机过程和马尔可夫过程等数学工具来描述金融

市场的价格变动规律,并构建相应的金融市场模型。

3. 投资组合优化:金融数学通过数学优化方法研究如何在给定的投资标的物中选择最佳的投资组合,使得投资者能够在风险可接受的情况下获得最大的收益。

4. 金融风险评估与管理:金融数学通过建立各种风险模型,如价值风险模型和条件风险模型,来评估金融市场和金融产品的风险水平,

并提供相应的风险管理方法和策略。

5. 金融时间序列分析与预测:金融数学研究时间序列模型和相关性分析,以及通过这些模型预测金融市场的未来走势,为投资者和决策者提供决策依据。

除了以上内容,金融数学还涉及到计量经济学、数理统计、优化理论等多个学科领域的知识。

近年来,随着金融市场复杂性的增加,金融数学在金融工程、量化投资、风险管理等领域的应用日益广泛,成为金融领域不可或缺的一部分。

概率论与数理统计在金融领域的应用金融领域是一个与数据紧密相关的领域,而概率论与数理统计作为一门数学科学,具有重要的应用价值。

本文将介绍概率论与数理统计在金融领域的应用,并探讨其在金融分析、投资风险评估、风险控制和金融产品定价等方面的重要作用。

一、金融分析概率论与数理统计在金融分析中扮演着重要的角色。

通过对金融市场中的数据进行统计分析,可以揭示出市场的运行规律,帮助投资者做出科学的决策。

例如,使用统计模型可以分析市场中的交易数据,了解股票、债券和期货等金融产品的价格波动规律,进而制定相应的投资策略。

同时,还可以应用概率论和数理统计的方法,对金融市场中的波动进行预测,提前进行风险管理和资产配置。

二、投资风险评估在金融领域,投资风险评估是一个关键的环节。

概率论与数理统计可以通过对历史数据进行分析,评估不同金融产品的风险水平,帮助投资者制定合理的投资方案。

通过概率分布函数的建模,可以对不同金融产品的回报率进行统计分析,计算出其期望收益和风险水平。

同时,通过统计指标如方差、标准差等,可以对资产组合的风险进行度量,并根据不同投资者的风险偏好,进行风险调整和资产配置。

三、风险控制风险控制是金融领域中的关键问题之一。

概率论与数理统计在风险控制中具有重要的应用价值。

首先,可以使用概率论与数理统计的方法,对金融市场中的波动进行建模。

通过对波动性的分析,可以识别市场中的不确定性和风险因素,并制定相应的风险控制策略。

其次,概率论与数理统计还可以通过对交易数据的分析,识别出市场中的异常波动和风险事件。

通过建立合理的风险度量模型,可以对风险进行量化评估,并采取相应的风险管理措施,保护投资者的利益。

四、金融产品定价金融产品的定价是金融领域中的一个核心问题。

概率论与数理统计可以为金融产品的定价提供理论支持和实证分析。

在衍生品市场中,概率论与数理统计的概念和方法被广泛应用于期权、期货和其他衍生工具的定价。

通过对市场数据的统计分析,可以估计出衍生品的风险中性概率和期望收益,进而得到合理的定价模型。

金融随机数学基础

金融中的随机数学基础是指在金融领域中应用的随机过程、概率论和统计学等数学原理。

以下是一些金融中常见的随机数学基础:

1. 随机过程:

- 随机过程在金融中被广泛应用,如布朗运动(Brownian motion)、随机漫步(random walk)等模型用于描述资产价格的变动过程。

2. 概率论:

- 概率论是金融中的基础,用于描述随机现象的概率分布、期望值、方差等,如正态分布、泊松分布等。

3. 随机变量:

- 随机变量用于描述金融中涉及的不确定性,如股票价格、汇率波动等可以被视为随机变量。

4. 蒙特卡洛模拟:

- 蒙特卡洛模拟是金融中常用的技术,通过随机数生成来模拟复杂的金融问题,如期权定价、风险管理等。

5. 统计学:

- 统计学在金融中用于数据分析、风险评估等,如统计推断、回归分析、时间序列分析等方法。

6. 随机过程中的随机微分方程:

- 随机微分方程在金融数学中有重要应用,如布莱

克-舒尔斯期权定价模型中的随机微分方程。

这些数学基础在金融领域中起着至关重要的作用,帮助金融从业者理解和分析市场的不确定性、风险和波动性。

熟练掌握金融中的随机数学基础对于进行定价、风险管理和决策制定是至关重要的。

数理金融分析基础原理与方法读后感After reading "数理金融分析基础原理与方法", I have gained a deeper understanding of the fundamental principles and methods of quantitative finance. The book provides a comprehensive overview of mathematical and statistical techniques used in financial analysis, making it a valuable resource for anyone interested in the quantitative aspects of finance. This book covers a wide range of topics, from probability and statistics to time series analysis and stochastic calculus, all of which are essential for modeling and analyzing financial data.阅读完《数理金融分析基础原理与方法》之后,我对量化金融的基本原理和方法有了更深入的了解。

这本书全面介绍了金融分析中使用的数学和统计技术,对于任何对金融的数量方面感兴趣的人来说,这都是一本宝贵的资源。

这本书涵盖了广泛的主题,从概率与统计到时间序列分析和随机微积分,这些内容对于对金融数据进行建模和分析至关重要。

One of the key takeaways from the book is the importance of understanding and implementing mathematical models in finance. The authors provide in-depth explanations of various models such asthe Black-Scholes model and the Vasicek model, highlighting their applications in pricing options and analyzing interest rate movements. By gaining a solid grasp of these models, readers can enhance their ability to make informed decisions in the volatile financial markets.这本书的一个关键收获是了解和实施金融中的数学模型的重要性。

金融数学金融数学(FinancialMathematics),又称数理金融学、数学金融学、分析金融学,是利用数学工具研究金融,进行数学建模、理论分析、数值计算等定量分析,以求找到金融学内在规律并用以指导实践。

金融数学也可以理解为现代数学与计算技术在金融领域的应用,因此,金融数学是一门新兴的交叉学科,发展很快,是目前十分活跃的前沿学科之一。

目录概述必备工具现状及发展研究科目人才现状主要研究内容数据挖掘图书《金融数学》概述必备工具现状及发展研究科目人才现状主要研究内容数据挖掘图书《金融数学》•目录概述金融数金融数学学是一门新兴学科,是“金融高技术”的重要组成部分。

研究金融数学有着重要的意义。

金融数学总的研究目标是利用我国数学界某些方面的优势,围绕金融市场的均衡与有价证券定价的数学理论进行深入剖析,建立适合我国国情的数学模型,编写一定的计算机软件,对理论研究结果进行仿真计算,对实际数据进行计量经济分析研究,为实际金融部门提供较深入的技术分析咨询。

金融数学是在两次华尔街革命的基础上迅速发展起来的一门数学与金融学相交叉的前沿学科。

其核心内容就是研究不确定随机环境下的投资组合的最优选择理论和资产的定价理论。

套利、最优与均衡是金融数学的基本经济思想和三大基本概念。

在国际上,这门学科已经有50 多年的发展历史,特别是近些年来,在许多专家、学者们的努力下,金融数学中的许多理论得以证明、模拟和完善。

金融数学的迅速发展,带动了现代金融市场中金融产品的快速创新,使得金融交易的范围和层次更加丰富和多样。

这门新兴的学科同样与我国金融改革和发展有紧密的联系,而且其在我国的发展前景不可限量。

必备工具21世金融数学纪数学技术和计算机技术一样成为任何一门科学发展过程中的必备工具。

美国花旗银行副总裁柯林斯(Collins)1995年3月6日在英国剑桥大学牛顿数学科学研究所的讲演中叙述到:“在18世纪初,和牛顿同时代的著名数学家伯努利曾宣称:‘从事物理学研究而不懂数学的人实际上处理的是意义不大的东西。

概率论与数理统计在金融中的应用一、引言金融是一个与风险直接相关的领域,许多金融产品的收益波动性很大,所以需要对其进行风险评估。

因此,概率论和数理统计在金融中的应用非常广泛,对金融业的发展和稳定起着至关重要的作用。

二、概率论在金融中的应用1. 随机过程在金融领域中,很多现象都具有随机性,比如股票价格等,而随机过程正是用于描述这些随机现象的一种数学模型。

随机过程能够通过对随机变量的测量和分析,预测未来的变化趋势,从而帮助投资者做出更准确的决策。

2. 随机分析金融市场的波动性很大,因此需要对市场进行风险评估。

通过对金融市场数据的随机分析,能够准确评估不同投资品种的风险,为投资决策提供科学数据支持。

3. 随机模拟随机模拟是利用概率论的随机性和计算机的计算能力,来模拟复杂系统的运动规律。

在金融中,随机模拟可用于研究不同策略的收益和风险,为投资者提供科学依据。

三、数理统计在金融中的应用1. 统计分析通过对金融市场数据的统计分析,可以研究市场的波动性、趋势等,为投资者提供分析决策依据。

统计分析可以帮助投资者更准确地判断市场走势,选择合适的投资策略,从而提升投资收益。

2. 风险评估在金融领域中,很多投资产品的收益存在风险,因此需要对其进行风险评估。

数理统计通过对大量数据的分析和计算,可以帮助投资者评估投资品种的风险,制定合适的风险管理策略。

3. 投资组合优化投资组合优化是指通过对多种资产的搭配,来实现收益最大化和风险最小化的投资策略。

数理统计能够通过对多种资产的收益率、风险、相互关系等进行分析,帮助投资者实现合理的投资组合优化。

四、结语概率论和数理统计在金融中的应用非常广泛,它们的运用为投资者提供了有效的科学依据,使得投资策略更加精准和科学,同时也为金融业的稳定和发展起到了至关重要的作用。

未来,随着科技的不断发展和应用,概率论和数理统计在金融领域的应用将会更加广泛和深入。

数理金融期末总结怎么写一、引言数理金融作为交叉学科,结合了数学、经济学和金融学的知识,旨在应用数学模型解决金融问题。

本学期的数理金融课程中,我们学习了很多重要的概念和方法,包括期权定价、投资组合优化、风险管理等等。

通过这门课程的学习,我对数理金融的理论和应用有了更深入的了解。

在本文中,我将回顾本学期所学知识并总结我的收获。

二、期权定价期权定价是数理金融中的一个重要内容,也是本学期最主要的学习内容之一。

在课堂上,我们学习了黑-斯科尔斯定价模型,它是一个经典的期权定价模型,通过对股票价格的随机过程建模,计算出期权的价格。

我们还学习了一些在实际市场中常用的修正模型,如带跳的扩散模型、波动率模型等。

三、投资组合优化投资组合优化是数理金融中的另一个重要内容,它旨在找到一个最佳的投资组合,以实现预期的收益并控制风险。

在课程中,我们学习了马科维茨模型,该模型通过最大化投资组合的效用函数找到一个最优化的投资组合。

我们还学习了一些常用的风险度量方法,如方差、协方差、Beta系数等,用于衡量投资组合的风险。

四、风险管理风险管理是金融领域中不可或缺的一部分,也是数理金融的重要组成部分。

在本学期的数理金融课程中,我们学习了一些常见的风险管理方法,包括价值-at-风险(VaR)、条件价值-at-风险(CVaR)等。

我们还学习了一些常用的风险模型,如GARCH模型和VaR的扩展模型。

五、实证研究实证研究是数理金融中的一个重要环节,它通过实际市场数据的分析和计量模型的建立,来验证理论的可行性。

在课程中,我们学习了一些实证研究的方法和技巧,如数据获取与处理、统计分析、回归分析等。

通过实证研究,我们能够了解市场现象背后的规律,并为金融决策提供科学的依据。

六、理论与实践的结合数理金融理论与实践的结合是本学期数理金融课程的一大亮点。

在课堂上,老师通过案例分析和实例讲解,将抽象的理论知识与实际问题相结合。

这种教学方法使我们更加理解数理金融的实际应用,并且还培养了我们的实际操作能力。

数学专业的数学与金融工程数学与金融工程作为一门交叉学科,将数学和金融学相结合,旨在应用数学理论和方法解决金融领域的问题。

数学专业的学生通过学习数学和金融学的知识,可以在金融机构、保险公司、证券公司等金融领域中扮演重要角色。

一、数学专业的基础数学专业的学生需要具备扎实的数学基础,包括高等数学、线性代数、概率论与数理统计等方面的知识。

这些基础课程为学生进一步学习数学与金融工程奠定了坚实的基础。

二、金融学的基础知识在学习数学与金融工程的过程中,学生需要学习金融学的基础知识,包括金融市场、证券投资、金融产品等内容。

这些知识可以帮助学生理解金融领域的问题,并将数学方法应用到实际情况中。

三、数学方法在金融领域的应用数学专业的学生通过学习数学方法,可以将其应用于金融领域,解决金融问题。

数学方法在金融工程中有着广泛的应用,包括衍生品定价、风险管理、投资组合优化等方面。

通过运用数学模型和算法,可以对金融市场进行建模和预测,提高金融机构的效率和风险管理能力。

四、职业发展前景选择数学与金融工程作为专业的学生,可以在金融领域中找到广阔的职业发展前景。

他们可以在银行、投资公司、保险机构等金融机构从事量化分析、风险管理、金融工程师等工作岗位。

此外,他们还可以选择进入科研机构、高校从事金融领域的教学和研究工作。

五、发展趋势与挑战随着金融业的发展和国内外金融市场的不断变化,对于数学与金融工程专业人才的需求也越来越大。

然而,这个领域的竞争也日益激烈。

为了在职业发展中保持竞争力,学生需要不断提升自己的专业知识和技能,保持对新兴金融产品和市场的关注。

六、总结数学专业的学生通过学习数学与金融工程,可以将自己的数学知识与金融学相结合,为金融领域提供专业的数学分析与建模能力。

这是一个充满挑战但又充满机遇的领域,对于有志于从事金融工作的学生来说,选择数学与金融工程专业是一个明智的选择。

数学的数学金融数学与金融,两个看似不相关的领域,却在现代金融领域中发展出一门独特的学科——数学金融。

数学金融作为交叉学科,运用数学的分析方法和金融的应用场景,对金融市场、金融工具和金融衍生品进行建模和定价。

本文将从数学的角度出发,介绍数学金融的基本原理和应用。

一、数学在金融领域中的重要性作为一门严谨的学科,数学在金融领域中发挥着重要的作用。

在金融市场中,各种金融产品和衍生品的定价和风险评估离不开数学模型的支持。

数学的运算和分析能力可以帮助金融从业者更好地理解市场行为和金融工具的特性,为投资决策提供科学依据。

二、数学金融的基本原理数学金融的基本原理主要包括随机过程、风险中性定价和衍生品定价等。

随机过程是数学金融建模的基础,可以用来描述金融市场的波动。

风险中性定价是一种基于概率测度的定价方法,它将市场上的金融工具看作是随机变量,通过消除风险来确定其价格。

衍生品定价是数学金融中的重要问题,通过建立衍生品与其标的资产之间的关系,通过数学的计算方法来确定其价格。

三、数学在金融工具定价中的应用在金融工具定价中,数学扮演着重要的角色。

以期权定价为例,期权是一种金融工具,它给予持有者在未来某个时间以特定价格买入或卖出某种资产的权利。

通过利用数学方法,可以建立期权与标的资产价格之间的数学关系,推导出期权的定价公式,例如著名的布拉克-舒尔斯期权定价模型。

这种模型基于数学公式,可以准确地定价欧式期权,为投资者提供决策依据。

四、数学金融在风险管理中的应用在金融市场中,风险管理是至关重要的一环。

数学金融通过建立风险模型和风险指标,帮助投资者评估和管理风险。

通过运用数学统计方法,可以对金融市场的波动性和相关性进行建模和分析,从而提供投资组合的风险度量和分散化投资策略。

除此之外,数学金融还可以通过建立衍生品的套利策略,来帮助机构和投资者进行风险对冲和套利交易。

五、数学金融的发展与挑战数学金融作为一门新兴的交叉学科,还面临一些挑战和未解之谜。