新版印花税纳税申报表--

- 格式:xls

- 大小:47.50 KB

- 文档页数:34

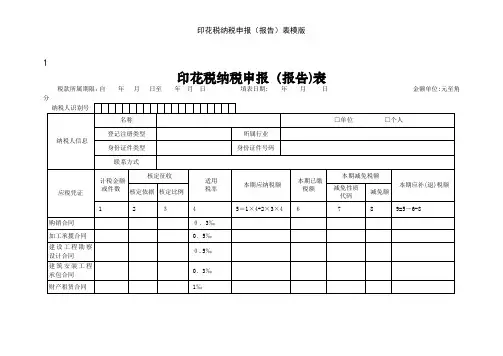

1

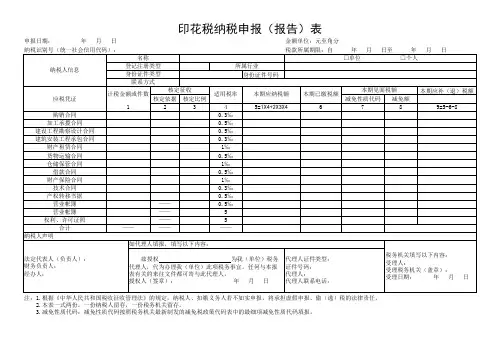

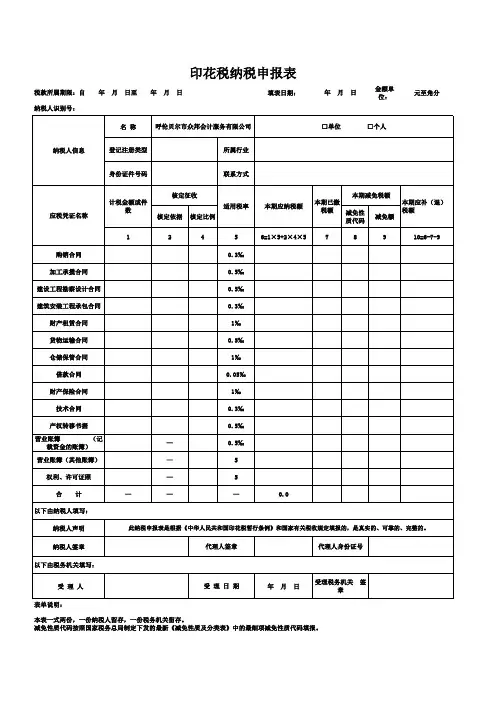

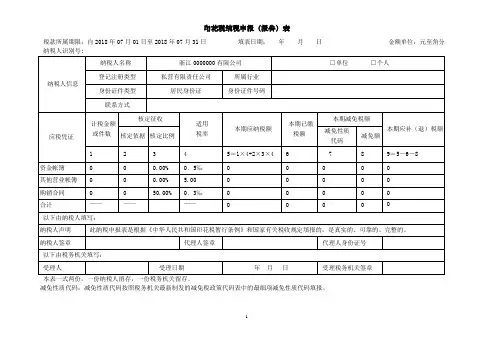

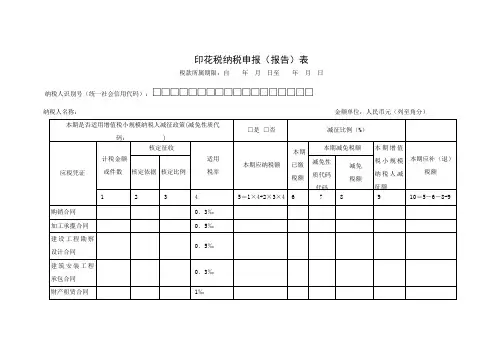

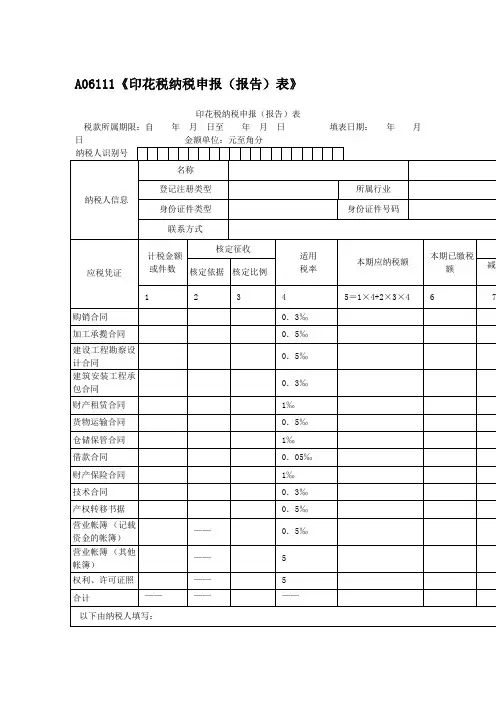

印花税纳税申报(报告)表

税款所属期限:自年月日至年月日填表日期: 年月日金额单位:元至角分

填表说明:

1.本表适用于(不含宁波)自行申报印花税的纳税人填报。

本表一式两份,一份纳税人留存,一份税务机关留存。

2.纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

3.纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

4.减免性质代码:系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。

使用说明

为了更好地方便您的理解和使用,发挥本文档的价值,请在使用本模版之前仔细阅读以下说明:

本模版为根据一般情况制定或编写的常规模版;

使用过程中请根据结合您的客观实际情况作出必要的修改和完善;

本文档为word格式,您可以放心修改使用。

希望本文档能够对您有所帮助!!!感谢使用。

印花税纳税申报(报告)表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.本期是否适用增值税小规模纳税人减征政策(减免税代码:):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5.第2栏“核定依据”,填写核定征收的计税依据。

6.第3栏“核定比例”,填写核定征收的核定比例。

7.第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5=1×4+2×3×4。

8.第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9.第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10.第8栏“减免税额”,反映本期减免的税额。

11.第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=(5-8)×减征比例。

12.第10栏“本期应补(退)税额”,计算公式为:10=5-6-8-9。

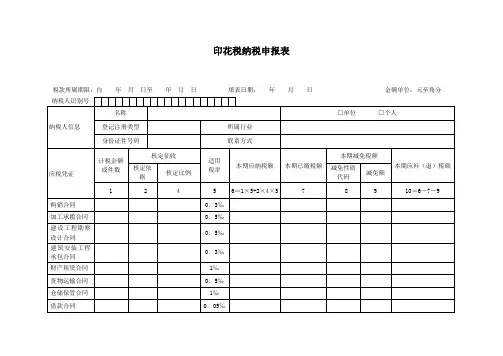

税款所属期: 年 月 日至 年 月 日核定依据核定比例12345=(1+2×3)×4合计

————————

——申报

声受理日期

明审核日期

审核记录应税凭证

是否汇总缴纳

计税金额或件数核定征收

6适用税率本期应纳税额减免税额代理人(签章)

如纳税人填报,由纳税人填写以下各栏如委托税务代理机构填报,由税务代理机构填写以下各会计主管(签章)

经办人(签章)税务代理机构名称以下由税务机关填写申明人:(法定代表人签字或盖章) (公章)印花税纳税申报表

纳税人名称(盖章) 单位:元(列至角分)

纳税人识别号:

税务代理机构地址

此纳税申报表是根据国家税收法律

的规定填报的,我确信它是真实的、可靠的、完整的。

8=5-6-

7

本期应补(退)税额7额本期已缴税额

以下各栏

税务代理机构

(公章)

受理人

审核人。

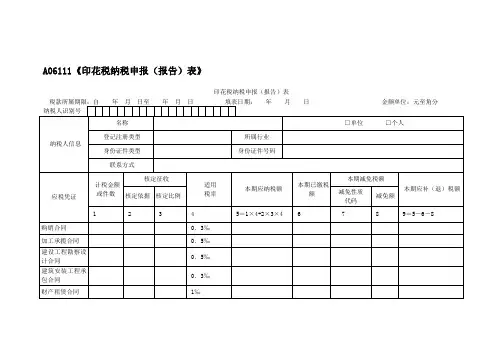

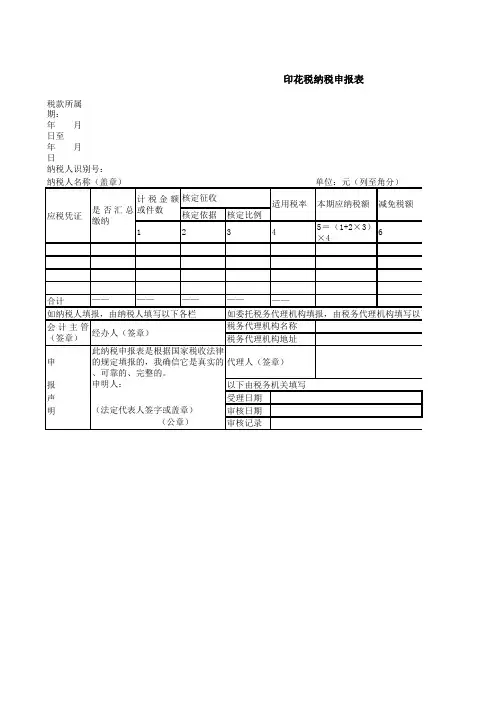

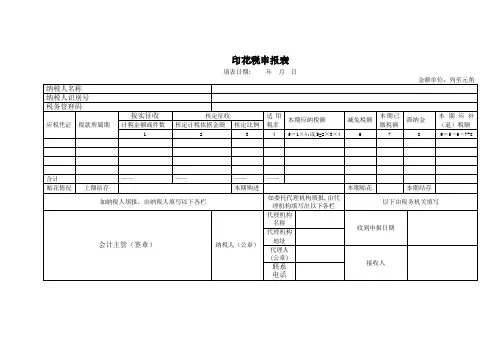

印花税申报表填表日期: 年月日

填表说明

1、本表由发生印花税纳税义务的纳税人填写。

2、记载资金营业帐簿所属期默认为上年度1月1日至12月31日,其他税目税款所属期默认为申报录入上月1日至月底,均可进行选择修改。

3、核定征收的应税凭证包括:购销合同、建筑安装工程承包合同、货物运输合同、借款合同、财产保险合同、产权转移书据,具体以主管税务机关出具的《印花税核定征收通知书》为准。

4、减免税额为纳税人申报时已自行扣减的减免金额,有规定的,需附报减免明细表。

5、本表纸张模式为A4。

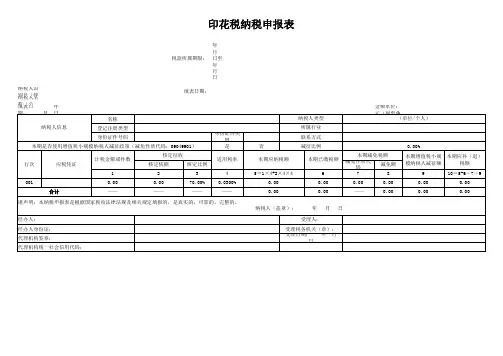

印花税纳税申报表

纳税人识别

号

纳税人名称:(公章)

税款所属期限:自年月日至年月日

填表日期:年月日金额单位:元(列至角分)

购销合同

加工承揽

合同

建设工程

勘察设计合

同

建筑安装

工程承包合

同

财产租赁

1‰

合同

1‰

以下由税务机关填写

填表说明:

1、本表适用于印花税(股票交易印花税除外)纳税人填报。

2、纳税人识别号是办理税务登记时由税务机关确定的税务登记号。

3、核定依据指采用核定方式征收印花税的应税凭证所对应的费用、收入金额。

如购销合同对应采购金额、销售收入;加工承揽合同对应加工承揽金额;建筑安装承包合同对应承包金额等。

4、对于购、销业务量较大的纳税人,在此申报表后须附《购、销合同编号目录》。

希望以上资料对你有所帮助,附励志名言3条:

1、宁可辛苦一阵子,不要苦一辈子。

2、为成功找方法,不为失败找借口。

3、蔚蓝的天空虽然美丽,经常风云莫测的人却是起落无从。

但他往往会成为风云人物,因为他经得起大风大浪的考验。