《成本会计教程》课后题答案

- 格式:doc

- 大小:55.00 KB

- 文档页数:7

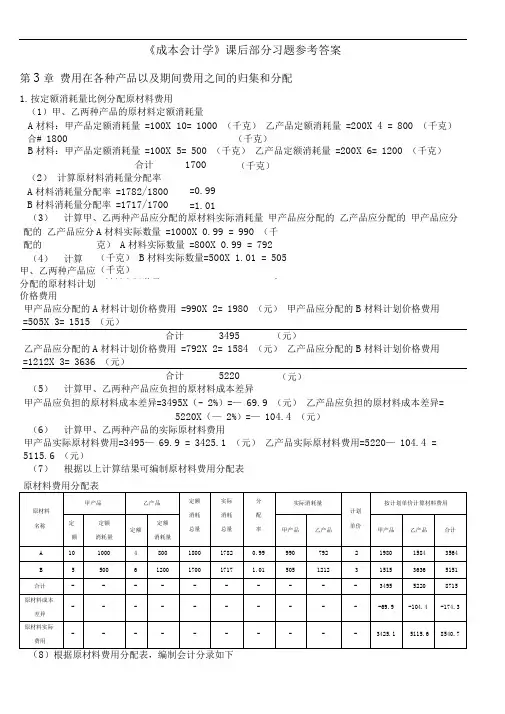

《成本会计学》课后部分习题参考答案第3章 费用在各种产品以及期间费用之间的归集和分配1. 按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量A 材料:甲产品定额消耗量 =100X 10= 1000 (千克) 乙产品定额消耗量 =200X 4 = 800 (千克) 合# 1800 (千克)B 材料:甲产品定额消耗量 =100X 5= 500 (千克) 乙产品定额消耗量 =200X 6= 1200 (千克)(3) 计算甲、乙两种产品应分配的原材料实际消耗量 甲产品应分配的 乙产品应分配的 甲产品应分配的 乙产品应分配的(4) 计算甲、乙两种产品应分配的原材料计划价格费用甲产品应分配的A 材料计划价格费用 =990X 2= 1980 (元) 甲产品应分配的B 材料计划价格费用 =505X 3= 1515 (元)合计 3495 (元)乙产品应分配的A 材料计划价格费用 =792X 2= 1584 (元) 乙产品应分配的B 材料计划价格费用 =1212X 3= 3636 (元)合计 5220 (5) 计算甲、乙两种产品应负担的原材料成本差异甲产品应负担的原材料成本差异=3495X (- 2%)=— 69.9 (元) 乙产品应负担的原材料成本差异= 5220X (— 2%)=— 104.4 (元) (6) 计算甲、乙两种产品的实际原材料费用甲产品实际原材料费用=3495— 69.9 = 3425.1 (元) 乙产品实际原材料费用=5220— 104.4 = 5115.6 (元)(7) 根据以上计算结果可编制原材料费用分配表(8)根据原材料费用分配表,编制会计分录如下合计 (2) 计算原材料消耗量分配率A 材料消耗量分配率 =1782/1800B 材料消耗量分配率 =1717/1700 1700 (千克)=0.99 =1.01A 材料实际数量 =1000X 0.99 = 990 (千克) A 材料实际数量 =800X 0.99 = 792 (千克) B 材料实际数量=500X 1.01 = 505(千克)B 材料实际数量=1200X 1.01 = 1212 (千(元)甲产品3495 乙产品5220 贷:原材料87152 )借:基本生产成本一一甲产品 ――乙产品 贷:材料成本差异 2.采用交互分配法分配辅助生产费用(1) 交互分配 供水劳务分配率=19000/20000 = 0.95 运输劳务分配率=20000/40000 = 0.5 供水车间应分配的运输费=0.5 X 1500= 750 (元) 运输车间应分配的供水费=0.95 X 1000= 950(元) (2) 交互分配后的实际费用 供水车间实际费用 运输车间实际费用 (3)对外分配 供水劳务分配率= 运输劳务分配率= 1)借:基本生产成本69.9 104.4 174.3=19000+750- 950= 18800(元) =20000+950- 750= 20200(元) 基本生产车间应分配的供水费 基本生产车间应分配的运输费 合计 企业管理部门应分配的供水费 企业管理部门应分配的运输费 18800/19000 = 0.98947420200/38500 = 0.524675=0.989474 X 16000=15832=0.524675 X 30000=15740(元) (元) 31572 (元) =0.989474 X 3000= 2968(元)=0.524675 X 8500= 446019000+750-95020000+950-750项目 交互分配\ /对外分配//辅助生产车间 供水车间 运输车间 合计 供水车间\/运输车间2JX"合计待分配辅助生产费用 19000 20000 39000 18800 V 20200 * 39000 劳务供应量 20000 40000 - 19000 38500 - 费用分配率 0.95 0.5 - 0.9894740.524675- 辅助生产车 间耗用 供水车间 耗用数量 - 1500 -- - - 分配金额 - 750 750 - - - 运输车间 耗用数量 1000- - - - - 分配金额 950 - 950- - -基本生产车间耗用 耗用数量 - - -16000 30000分配金额 - - -15832 15740 31572 企业管理部门耗用 耗用数量 - - - 3000 8500 - 分配金额 - -2968 4460 7428 合计 950 750 1700188002020039000(5)根据辅助生产费用分配表(交互分配法)编制会计分录1)交互分配 借:辅助生产成本合计 7428(元)(4) 根据以上计算分配结果编制辅助生产费用分配表(交互分配法)辅助生产费用分配表(交互分配法) 供水750运输950贷:辅助生产成本一一供水950――运输7502)对外分配(2) 计算辅助生产实际成本供水车间实际成本 =25620+( 1200+ 600)=27420 (元)供电车间实际成本 =22780+ 2500= 25280 (3) 计算辅助生产成本差异供水车间成本差异 =27420- 27500= — 80 供电车间成本差异 =25280- 24000= 1280(5)根据辅助生产费用分配表 (计划成本分配法)编制会计分录1)按计划成本分配辅助生产费用供水车间动力用电应分配电费 = 2000X 0.6 = 1200 供水车间照明用电应分配电费 = 1000X 0.6 = 600 (元) 基本生产车间动力用电应分配电费 =25000X 0.6 = (元) 基本生产车间照明用电应分配电费 =50 00X 0.6 = 3000 (元) 企业管理部门照明用电应分配电费 =7000X 0.6 = 4200 (元)合计 24000(元) 供电车间应分配的供水费=500X 5= 2500 (元)基本生产车间应分配的供水费 = 4000X 5= 20000 (元) 企业管理部门应分配的供水费 = 1000X 5= 5000 (元)合计 27500 (元)18800 20200 3•采用计划成本分配法分配辅助生产费用(1)按实际耗用量和计划单位成本计算分配辅助生产费用借:制造费用一一基本生产车间 管理费用 7428 贷:辅助生产成本一一供水 --- 运输 31572 (元)项目供水车间供电车间合计数量金额数量金额“辅助生产成本”科目金额- 6840 - 13700 20540 待分配数量和费用“制造费用”科目金额- 18780 - 9080 27860 小计5500 25620 40000 22780 48400 计划单位成本 - 5 - 0.60 - 供水车间耗用动力电 - - 2000 1200 1200 供水车间耗用照明电 - - 1000 600 600 供电车间耗用水费 500 2500 - - 2500 基本生产车间产品耗用动力电 - - 25000 15000 15000 基本生产车间照明用电及水费 4000 20000 5000 3000 23000 企业管理部门照明用电及水费1000 5000 7000 4200 9200 按计划成本分配合计 - 27500 -24000 51500 辅助生产实际成本- 27420 、25280 < - 辅助生产成本差异--80 \k -1280 卜120025620+1200+600 J22780+2500(元)(4) 根据以上计算结果编制辅助生产费用分配表(计划成本分配法)辅助生产费用分配表借:辅助生产成本一一供水(直接燃料及动力)1200 基本生产成本一一X产品(直接燃料及动力)15000 制造费用一一基本生产车间23000——供水车间600——供电车间2500管理费用9200贷:辅助生产一一供水车间27500 ——供电车间240002)结转辅助车间制造费用借:辅助生产成本—— 供水车间19380 ——供电车间11580 贷:制造费用一一供水车间19380——供电车间115803 )结转辅助生产成本差异 借:管理费用 1200贷:辅助生产成本一一供水车间——供电车间1280第4章生产费用在完工产品与在产品之间的归集和分配1采用约当产量比例法分配完工产品与在产品费用(1)编制分配加工费用的约当产量计算表如下表所示()按约当量比例分配各项费用 1) 直接材料费用分配分配率=21000/(500+200) = 30完工产品应分配的直接材料费用=500X 30= 15000 (元) 在产品应分配的直接材料费用 =200X 30= 6000 (元)2) 直接燃料和动力费用的分配 分配率=3600/ (500+100) =6完工产品应分配的直接燃料和动力费用= 500X 6= 3000 (元) 在产品应分配的直接燃料和动力费用 =100X 6= 600 (元) 3) 直接人工费用的分配分配率=8400/ (500+100) =14完工产品应分配的直接人工费用=500X 14= 7000 (元) 在产品应分配的直接人工费用 =100X 14= 1400 (元)4) 制造费用的分配分配率=5400/ (500+100) =9完工产品应分配的制造费用 =500X 9= 4500 (元) 在产品应分配的制造费用=100X 9= 900 (元)(3)登记甲产品成本明细账产品名称:甲产品成本明细账 产量:500件()编制完工产品入库的会计分录借:库存商品一一甲产品29500贷:基本生产成本一一甲产品 295002. (1)采用定额比例法分配完工产品与在产品费用1) 计算完工产品和月末在产品定额直接材料费用和定额工时 完工产品定额直接材料费用 =100X 80= 8000 (元)在产品定额直接材料费用=3000+ 7000-8000= 2000 (元) 完工产品定额工时 =100X 40= 4000 (小时) 在产品定额工时=2000+ 3000-4000= 1000 (小时) 2) 分配直接材料费用分配率=(3500+7500) / (8000+2000 = 1.1完工产品应分配直接材料费用 =8000X 1.1 = 8800 (元) 在产品应分配直接材料费用 =2000X 1.1 = 2200 (元) 3) 分配直接人工费用分配率=(2500+3500) / (4000+1000 = 1.2 完工产品应分配直接人工费用 在产品应分配直接人工费用 4) 分配制造费用 分配率=(1500+2500) / 完工产品应分配制造费用= 在产品应分配制造费用=1000X 0.8 = 800 (元) 5) 登记产品成本明细账产品成本明细账产品名称:丙(2)编制完工产品入库的会计分录 借:库存商品——丙产品16800贷:基本生产成本一一丙产品16800第6章产品成本计算的基本方法1 .分批法(1)登记2月份和3月份402批号A 产品成本明细账,计算 402批号全部 A 产品的实际成本 402批号A产品成本明细账如下表:产品成本明细账投产日期:2月 完工日期:3月=4000X 1.2 = 4800 (元) 1000X 1.2 1200 (4000+1000 = 0.8 4000X 0.8 = 3200(2)计算402批号全部 A 产品的实际成本402批号全部 A 产品的实际总成本=5040+ 41080= 46120 (元) 402批号 A 产品的平均单位成本 =46120/20 = 2306(元) 2.平行结转分步法(1)采用约当产量比例法在完工产品和在产品之间分配费用 第一生产步骤产成品与广义在产品分配费用: 1) 直接材料费用分配分配率=38500/ (335+30+20 =100应计入产成品的份额 =335X 100= 33500 月末在产品成本=50 X 100= 5000 (元) 2) 直接人工费用的分配分配率=14680/ (335+30X 40%+20 = 40应计入产成品的份额 =335X 40= 13400 (元) 月末在产品成本=32X 40= 1280 (兀) 3)制造费用的分配分配率=18350/ (335+30X 40%+20 = 50 应计入产成品的份额 =335X 50= 16750 (元) 月末在产品成本=32X 50= 1600 (元) 第二生产步骤产成品与广义在产品分配费用: 1) 直接材料费用的分配分配率=14200 / (335+20)= 40应计入产成品的份额 =335X 40= 13400 (元) 月末在产品成本=20X 40= 800 (兀) 2) 直接人工费用的分配分配率=20700/ (335+20X 50% = 60应计入产成品的份额 =335X 60= 20100 (元) 月末在产品成本=10X 60= 600 (元) 3) 制造费用的分配分配率=27600/ (335+20X 50% = 80 应计入产品的份额 =335X 80= 26800 (元) 月末在产品成本=10X 80= 800 (元) (2)登记各步骤产品成本明细账,见下表:产品成本明细账第一生产步骤产品批号:402 购货单位:XX 公司(2月提前完工2台) 单位:元 (元)产品成本明细账第二生产步骤(3)登记完工产品成本计算表,计算完工产品总成本和单位成本,见下表: 完工产品成本计算表产品名称:B第7章产品成本计算的辅助方法1 .分类法(1)计算编制耗料系数计算表,见下表耗料系数计算表(2)根据耗料系数和所给的有关资料计算该类产品成本以及类内各种产品成本,见下表产品成本计算单3 .标准成本法(1) 计算标准固定制造费用标准固定制造费用 =7000X 2X 2= 28000 (元) (2) 用三差异分析法对固定成本差异进行分析 固定制造费用耗费(预算)差异 =14700X 1.8 — 15000X 2=— 3540 (元) 固定制造费用能力差异=(1500— 14700)X 2=+ 600 (元) 固定制造费用效率差异=(14700— 7000X2)X 2=+ 1400 (元)第10章成本报表与成本分析1 .利用全部产品生产成本表(按产品种类反映)首先可以总括地分析全部产品成本计划的完成情况、各种产品成本计划的完成情况,以及可比产品成本降低计划的完成情况。

第一章 概 论1.实际成本是指按现行规章制度在成本计划和成本核算中应用的成本,一般可称为财务成本或实际应用成本。

2. 生产成本是企业为生产一定数量和种类的产品所发生的以货币表现的各种生产耗费。

生产成本是对象化的生产费用。

3. 制造成本是指产品在制造过程中所发生的各项产品成本。

在我国现行会计制度中,其成本项目主要包括直接材料、直接人工和制造费用。

4. 直接成本是指与某一特定产品之间具有直接联系的成本。

它是为某一特定产品所消耗,因而可以直接计入该产品成本。

5. 间接成本是指与某一特定产品没有直接联系的成本。

它是为几种产品所消耗,不能直接计入,需要按适当的标准分配计入各种产品的成本。

6. 生产费用是企业在一定时期所发生各种生产耗费的总和,是计算产品成本的基础。

7. 成本预测是在认真分析企业现有经济技术条件、市场状况及其发展趋势的基础上,根据与成本有关的各种数据,采用一定的专门方法,对企业未来的成本水平及其变化趋势所进行的科学测算。

8. 成本决策是根据成本预测提供的数据和其他有关资料,制订出优化成本的各种备选方案,运用决策理论和方法,对各个备选方案进行比较分析,从中选择最优方案确定目标成本的过程。

9. 成本核算是指运用各种专门的成本计算方法,按照规定的成本项目,通过费用的归集和分配,计算出各种产品的总成本和单位成本,并进行相应的账务处理。

1.× 2.√ 3. × 4.× 5. √ 6.√ 7.√ 8.√ 9.× 10.√ 11.√ 12.× 13.√ 14.√ 15.× 16.× 17. × 18.×19.× 20.×名词解释判断问题1. D 2.C 3.D 4.D 5.B 6.B 7.C 8.C 9.C 10.C 1.B D E 2.A D E F 3. A C E F 4.C D E F1. 简述成本的概念。

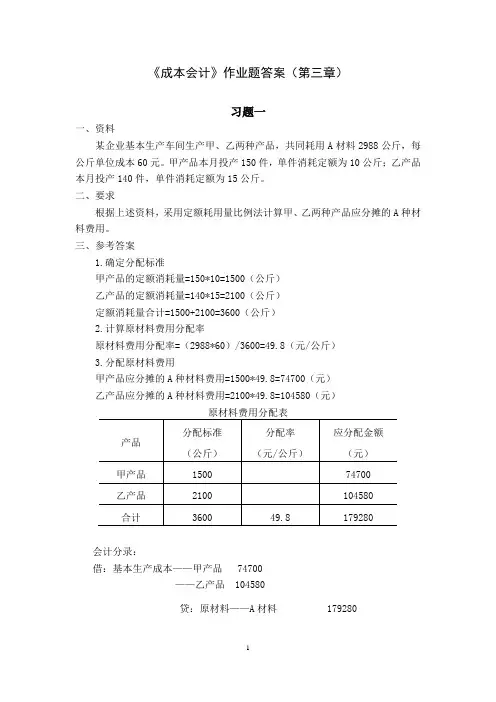

《成本会计》作业题答案(第三章)习题一一、资料某企业基本生产车间生产甲、乙两种产品,共同耗用A材料2988公斤,每公斤单位成本60元。

甲产品本月投产150件,单件消耗定额为10公斤;乙产品本月投产140件,单件消耗定额为15公斤。

二、要求根据上述资料,采用定额耗用量比例法计算甲、乙两种产品应分摊的A种材料费用。

三、参考答案1.确定分配标准甲产品的定额消耗量=150*10=1500(公斤)乙产品的定额消耗量=140*15=2100(公斤)定额消耗量合计=1500+2100=3600(公斤)2.计算原材料费用分配率原材料费用分配率=(2988*60)/3600=49.8(元/公斤)3.分配原材料费用甲产品应分摊的A种材料费用=1500*49.8=74700(元)乙产品应分摊的A种材料费用=2100*49.8=104580(元)会计分录:借:基本生产成本——甲产品 74700——乙产品 104580贷:原材料——A材料 179280习题二一、资料某企业基本生产车间生产A、B两种产品,共同发生生产工人计时工资82000元。

A产品本月投产2000件,单件工时定额为5小时;B产品本月投产1000件,单件工时定额为6小时。

二、要求根据上述资料,采用定额工时比例法计算A、B两种产品应负担的工资费用。

三、参考答案1.确定分配标准A产品的定额总工时=2000*5=10000(小时)B产品的定额总工时=1000*6=6000(小时)定额总工时合计=10000+6000=16000(小时)2.计算工资费用分配率工资费用分配率=82000/16000=5.125(元/小时)3.分配原材料费用A产品应分摊的工资费用=10000*5.125=51250(元)B产品应分摊的工资费用=6000*5.125=30750(元)会计分录:借:基本生产成本——A产品 51250——B产品 30750贷:应付职工薪酬 82000习题三一、资料1.某厂设有机修、运输两个辅助生产车间,一个基本生产车间和厂部管理部门,7月份辅助生产车间费用的发生情况为:机修车间35000元,运输车间4650。

《成本会计》课后习题答案P77页第三章课后练习题答案1、A产品的定额消耗量=425×50=21250(千克)B产品的定额消耗量=525×25=13125(千克){EMBED Equation.DSMT4|2475002475007.2212501312534375====+材料费用总额费用分配率材料定额消耗量总额A产品应分配的定额费用=21250×7.2=153000(千克)B产品应分配的定额费用=13125×7.2=94500(千克)2、生产车间费用分配率=(50000×0.3)÷(45000+30000)=0.2甲产品应分配的电费=45000×0.2=9000(元)乙产品应分配的电费=30000×0.2=6000(元)辅助生产车间分配的电费=7000×0.3=2100(元)基本生产车间分配的电费=7500×0.3=2250(元)企业行政管理部门分配的电费=6000×0.3=1800(元)销售机构分配的电费=2000×0.3=600(元)借:生产成本——基本生产成本——甲产品 9000生产成本——基本生产成本——乙产品 6000生产成本——辅助生产成本 2100制造费用 2250管理费用 1800销售费用 600贷:应付账款 217503、甲产品应分配的工资费用=45000×1.12=50400(元)乙产品应分配的工资费用=30000×1.12=33600(元)辅助生产车间工资费用=6000(元)基本生产车间工资费用=8000(元)厂部管理员工资费用=12000(元)销售机构人员工资费用=5000(元)借:生产成本——基本生产成本——甲产品 50400 生产成本——基本生产成本——乙产品 33600生产成本——辅助生产成本 6000制造费用 8000管理费用 12000销售费用 5000贷:应付职工薪酬 115000 4、借:制造费用 10000生产成本——辅助生产成本 1500管理费用 3000贷:累计折旧 145005、(1)按30天计算日工资率,按出勤日数算月工资:应出勤工资=9.33×(19+9)=261.24(元)应付病假工资=9.33×2×90%=16.794(元)应付工资=应付出勤工资+应付病假工资=261.24+16.794=278.034(元)(2)按30天计算日工资率,按缺勤日扣月工资:应扣缺勤病假工资=9.33×2×10%=1.866(元)应扣缺勤事假工资=9.33×1=9.33(元)应付工资=应付标准工资—应扣缺勤病假工资—应扣缺勤事假工资=280—1.866—9.33=268.804(3)按20.92天计算日工资率,按出勤日数算月工资:应出勤工资=13.38×19=254.22(元)应付病假工资=13.38×2×90%=24.084(元)应付工资=应付出勤工资+应付病假工资=254.22+24.084=278.304(元)(4)按20.92天计算日工资率,按缺勤日扣月工资:应扣缺勤病假工资=13.38×2×10%=2.676(元)应扣缺勤事假工资=13.38×1=13.38(元)应付工资=应付标准工资—应扣缺勤病假工资—应扣缺勤事假工资=280—2.676—13.38=263.944(元)(5)①②两者计算的结果相差9.23元(278.034—268.804)。

第一章一、单项选择题1、D;2、C;3、C;4、B;5、C。

二、多项选择题1、ABCD;2、ABD;3、ABCD;4、ABCD三、判断题1、×;2、×;3、√;4、×;5、×。

第二章产品成本核算概述一、单项选择题1、D;2、B;3、A;4、C;5、D;6、B。

二、多项选择题1、ABC;2、BCD;3、ACD;4、ABCD;5、AC;6、ABC.三、判断题1、×;2、×;3、√;4、√;5、×;6、√。

第七章一、单项选择题1.C2.C3.B4.B5.A二、多项选择题1.ABCD2.CD3.AC4.ABCD5.CD三、判断题1. ×2. ×3. √4. √5.×6. ×7. ×8. √9.√10. √四、计算题各种产品系数计算表产品本月实际产量材料消耗定额材料系数材料总系数工时消耗定额工时系数工时总系数A20015 1.53009.6 1.20240 B24012 1.22888.8 1.10264 C4801014808 1.00480 D36090.93247.60.95342 E30080.82407.20.90270合计16321596甲类产品成本计算单直接材料直接人工制造费用合计月初在产品成本20000300001880068800本月生产费用146880383040255360785280合计166880413040274160854080完工产品总成本146880383040255360785280月末在产品成本20000300001880068800甲类内各种产品成本计算表直接材料加工费用直接材料直接人工制造费用成本合计A200375240337505760038400129750B 240360264324006336042240138000C 4806004805400011520076800246000D 360405342364508208054720173250E 300300270270006480043200135000合计16321596146880383040255360785280实际产量总系数总成本产品第六章一、单项选择题1.C2. D3. A4.A5.B二、多项选择题1.AB2.ABCD3. AC4. ABCD 三、判断题1.√2. ×3. √4. √5. √6. √7. √8. √9. 1√0.√ 四、计算题 [核算题1]产品成本明细帐产品名称:甲产品 年 月 产量:200件 摘要 直接材料 直接工资 其他直接支出 制造费用 合计 月初在产品成本 5000 2632 3684000 12000 分配材料费用 2960029600 分配工资费用 90009000 分配福利费及动力费 36003600 分配制造费用7516.5 7516.5 月计29600 9000 3600 7516.5 49716.5 累计34600 11632396811516.561716.5减:月末在产品成本完工产品成本 34600 11632 3968 11516.5 61716.5 单位成本173 58.1619.8457.5825 308.5825产品成本明细帐产品名称:乙产品 年 月 产量:160件摘要直接材料直接工资其他直接支出制造费用合计月初在产品成本14000 4386 614 6000 25000分配材料费用34400 34400分配工资费用15000 15000分配福利费及动力费5300 5300分配制造费用12527.512527.5 月计34400 15000 5300 12527.5 67227.5累计48400 19386 5914 18527.5 92227.5减:月末在产品成本9680 2154 657.11 2058.61 14549.72完工产品成本38720 17232 5256.89 16486.89 77677.78 单位成本242 107.7 32.86 103.04 485.49完工产品成本汇总表产品名称产量(件)直接材料直接工资其他直接支出制造费用合计单位成本甲产品200 34600 11632 3968 11516.561716.5308.5825 乙产品160 38720 17232 5256.89 16486.89 77677.78 485.49 合计—73320 28864 9224.89 28003.39 139394.28 794.0752第七章一、单选1、B2、B3、A4、A5、C二、多选1、ABC2、BC3、ABCD4、AD5、ABD三、判断1、N2、Y3、Y4、Y5、N6、Y7、Y8、Y9、Y10、Y四、核算(1)分批法批号:9310生产成本计算单产品:甲产品直接材料直接人工制造费用11月135006480486012月800091206840合计215001560011700完工产品成本215001560011700批号:9311生产成本计算单产品:乙产品直接材料直接人工制造费用11月76004200315012月420067205040批号:9312生产成本计算单产品:丙产品直接材料直接人工制造费用12月2100088806660合计2100088806660完工产品成本2100088806660(2)简化分批法生产成本二级账工时直接材料直接人工制造费用11月89002110010680801012月20600332002472018540合计29500543003540026550间接费用累计分配率 1.20.9完工转出20400425002448018360余额910011800109208190产品:甲产品工时直接材料直接人工制造费用11月540013500----12月76008000----累计数及分配率1300021500 1.20.9本月转出完工产品成本13000215001560011700完工产品单位成本1300215015601170批号:9311生产成本计算单产品:乙产品工时直接材料直接人工制造费用11月35007600----12月56004200----批号:9312生产成本计算单产品:丙产品工时直接材料直接人工制造费用12月74002100088806660累计数及分配率740021000 1.20.9合计74002100088806660完工产品单位成本1480420017761332第三章产品成本构成要素的轨迹与分配一、单项选择题1、C;2、A;3、D;4、B;5、D;6、A;7、D;8、C。

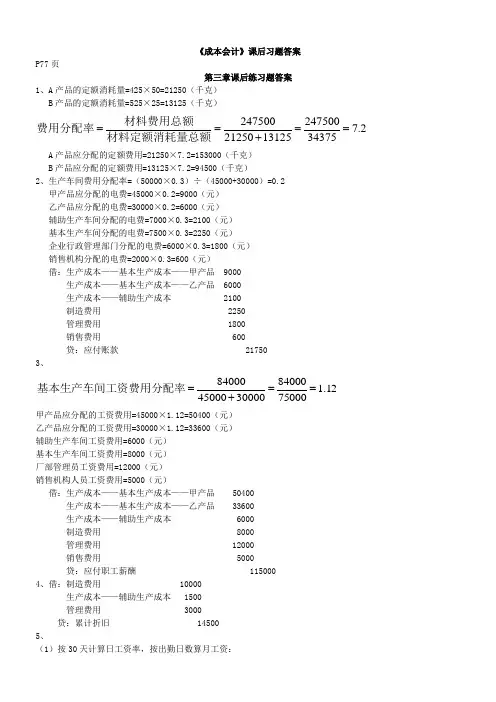

/CostAccounting/ShowClass.asp?ClassID=3820《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配四、教材练习题答案1.按定额消耗量比例分配原材料费用(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×2=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异=3495×(-2%)=-69.9(元)乙产品应负担的原材料成本差异=5220×(-2%)=-104.4(元)(6)计算甲、乙两种产品的实际原材料费用。

甲产品实际原材料费用=3495-69.9=3425.1(元)乙产品实际原材料费用=5220-104.4=5115.6(元)(7)根据以上计算结果可编制原材料费用分配表(见表3—12)。

《成本会计》习题参考答案一、客观题答案第一章、总论一、单项选择1. A2. D3. B4. C 5.A二、多项选择1. ABD2. CE3. BCD4. ACE 5.CDE三、判断题1.V 2。

X 3。

V 4。

V 5。

X第二章生产费用的归集与分配一、单项选择1.D 2。

B 3。

B 4。

D 5。

C 6。

C 7。

B 8。

A 9。

A 10。

D二、多项选择1.AD 2。

ADE 3。

BCDE 4。

ABCE 5。

ACDE 6。

AE 7。

AB 8。

BCD 三、判断题1.X 2。

V 3。

X 4。

V 5。

V 6。

V 7。

V 8。

V 9。

X 10。

X 第三章产品成本计算方法概述一、单选题:1 D2 B3 B4 C5 A二、多选题:1 ACD 2 BC 3 ADE 4 AC 5 AB三、判断题:1× 2√ 3√ 4√ 5× 6√ 7 X第四章产品成本计算的品种法一、单选:1.A 2.A 3.B 4.A 5.D二、多选:1.BD 2.AE 3.ABC 4.ABE 5.ADE三、判断:×××√√第五章产品成本计算的分批法一、单选题:1 A2 D3 D4 A5 C6 A7 D 8B 9D二、多选题:1CDE 2CE 3ABCDE 4ABD 5ABD 6AB 7ACDE三、判断题:1√ 2× 3× 4 V 5√ 6√ 7√ 8×第六章产品成本计算的分步法一、单选题:1 D2 C3 C4 D5 C6 B7 B8 C9 B二、多选题:1 ABD2 ABCDE3 ACDE4 ADE5 ABCD6 AD7 BCDE8 CDE三、判断题:1√ 2√ 3√ 4× 5√ 6×7√8√9× 10√11√12×第七章产品成本计算的辅助方法一、单选题:1 B2 C3 D4 C二、多选题:1 AB2 ABCDE 3ACDE 4 CDE 5BCD三、判断题:1√ 2√ 3√ 4√ 5×第八章成本报表和成本分析一、单选题:1.B 2。

成本会计课后习题答案,成本会计课后习题答案一、名词解释1.工资总额是企业在一定时期内支付给全体职工的劳动报酬总额。

2.交互分配法是一种“亲兄弟、明算账,算账后,再对外”的分配方法,即所归集的辅助生产费用先在辅助生产车间之间进行交互分配,计算出交互分配后的辅助生产费用再在辅助生产车间以外的受益对象之间进行分配。

3.直接分配法是一种“团结一致,共同对外”的分配方法,即所归集的辅助生产费用只对辅助生产车间以外的受益对象之间进行分配。

4.不可修复废品是指在技术上无法修复,或修复成本过大,在经济上不合算而放弃修复的废品。

5.废品损失是指在产品生产过程中因出现废品而发生的无价值的耗费。

6.品种法是以产品的品种作为成本计算对象,归集生产费用,计算产品成本的方法。

7.分批法是以产品批别作为成本计算对象,归集生产费用,计算产品成本的方法。

8.分步法是以产品的生产步骤作为成本计算对象,归集生产费用,计算产品成本的方法。

9.产品成本计算对象是指企业为了计算产品成本而确定的归集和分配生产费用的各个对象,即生产费用的承担者。

10.逐步结转分步法,又称计列半成品成本分步法。

它是按照产品的生产步骤逐步计算并结转半成品成本,直到最后一个步骤算出完工产品成本的分步法。

11.平行结转分步法,又称不计列半成品成本分步法。

它是各步骤不计算半成品成本,而只归集各个步骤本身所发生的费用和计算各步骤应计入完工产品成本的份额,将各步骤应计入完工产品成本的份额平行加以汇总,计算出完工产品成本的一种方法。

12.脱离定额差异是指生产过程中各项生产费用的实际支出脱离现行定额或预算的数额。

13.定额变动差异是指因修订消耗定额或生产耗费的计划价格而产生的新旧定额之间的差额。

14.联产品是指使用同种原材料,经过同一加工过程而同时生产出来的具有同等地位的两种或两种以上的主要产品。

15.副产品是指在同一生产过程中,使用同种原料,在生产主要产品的同时附带生产出来的非主要产品。

《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配按定额消耗量比例分配原材料费用1.某工业企业生产甲、乙两种产品。

共同耗用A和B两种原材料,耗用量无法按产品直接划分。

甲产品投产100件,原材料单件消耗定额为:A材料10千克,B材料5千克;乙产品投产200件,原材料单件消耗定额为:A材料4千克,B材料6千克。

甲乙两种产品实际消耗总量为A材料1782千克,B材料1717千克。

原材料计划单价为:A材料2元,B材料3元。

原材料成本差异率为-2%。

要求:按定额消耗量比例分配甲、乙两种产品的原材料费用,编制原材料费用分配表和会计分录答案:(1)甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗量=100×10=1000(千克)乙产品定额消耗量=200× 4=800(千克)合计1800(千克)B材料:甲产品定额消耗量=100×5= 500(千克)乙产品定额消耗量=200×6=1200(千克)合计 1700(千克)(2)计算原材料消耗量分配率。

A材料消耗量分配率==0.99B材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的A材料实际数量=1000×0.99=990(千克)乙产品应分配的A材料实际数量=800×0.99=792(千克)甲产品应分配的B材料实际数量=500×1.01=505(千克)乙产品应分配的B材料实际数量=1200×1.01=1212(千克)(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的A材料计划价格费用=990×2=1980(元)甲产品应分配的B材料计划价格费用=505×3=1515(元)合计3495(元)乙产品应分配的A材料计划价格费用=792×2=1584(元)乙产品应分配的B材料计划价格费用=1212×2=3636(元)合计5220(元)(5)计算甲、乙两种产品应负担的原材料成本差异。

第一章成本会计概述参考答案一、单项选择题1.D2.C3.B二、多项选择题1.AB2.ABCD3.ABC三、判断题1.×2.×3.√第二章成本会计的理论体系参考答案:一、单选题C C D二、多选题ABCD AB三、判断题╳√╳√第三章成本分配的基本理论参考答案:一、多选题ACD ABCD ACD二、判断题√√╳√第四章成本费用划分参考答案一、单项选择题1.C2.C3.B4.D5.D6.B7.C8.B二、多项选择题1.AC2.BC3.ACD4.ABC5.ACD三、判断题1.√2.×3. √4. ×5. ×6. √7. ×8. √四、业务题(1)外购材料的发生额=180 000+20 000+10 000=210 000(元)工资的发生额=30 000+20 000+10 000+15 000=75 000(元)(2)直接材料=140 000+30 000=170 000(元)直接人工=30 000 (元)制造费用=25 000 (元)第五章:要素费用的归集与分配参考答案一、单项选择题:1、A2、D3、B4、B5、C6、C7、A8、C9、C 10、C二、多项选择题:1、ABC2、ABC3、AD4、AB5、BCD6、AB7、BD8、ABCE三、判断题1、错2、错3、对4、对5、对6、错7、错8、错 9、错 10、对 11、对 12、对 13、对 14、错15、对 16、对四、计算分析题1、(1)原材料定额费用分配率=15170/(120*45+110*35)=1.64甲产品应负担的材料费=120*45*1.64=8856(元)乙产品应负担的材料费=110*35*1.64=6314(元)(2)编制会计分录:借:基本生产成本---甲产品 8856-----乙产品 6314贷:原材料 151702、外购动力(电力)费用分配表每小时分配电的单价:11760/33600=0.35(元/小时)职工薪酬分配率=16980/(3864+2576)=2.64(元/小时)甲产品应负担的职工薪酬=3864*2.64=10200.96(元)乙产品应负担的职工薪酬=16980-10200.96=6779.04(元)借:基本生产成本---甲产品 10200.96----乙产品 6779.04制造费用 3120辅助生产成本 1045管理费用 2160贷:应付职工薪酬 23305第六章辅助生产费用的归集与分配参考答案答案一、单项选择题1 B2 B3 A4 B5 A6 C7 D8 B9 C 10 A二、多项选择题1 ABCDE2 ABD3 BCE4 BDE5 ACD6 AB7 ABDE三、判断题1 ×2 ×3 √4 ×5 √四、计算题1答案:(1)直接分配法分配辅助生产车间生产费用:供电直接分配率=3200/(40000-5000)=0.0914286,供水直接分配率=5100/(10000-1000)=0.5666667基本车间甲产品耗用水电:13000×0.0914286=1188.57基本车间乙产品耗用水电:10000×0.0914286=914.29车间一般耗用水电:8000×0.0914286+7000×0.5666667=4981.43管理部门耗用水电:3200+5100-1188.57-914.29-4981.43=1215.71分录:借:基本生产成本——甲1188.57——乙914.29 制造费用 4981.43管理费用1215.71贷:辅助生产成本——供电3200——供水5100(2)交互分配法分配辅助生产车间生产费用:供电内部分配率=3200/40000=0.08,供水内部分配率=5100/10000=0.51供电费用调整为::3200+1000×0.51-5000×0.08=3310供水费用调整为::5100+5000×0.08-1000×0.51=4990供电对外分配率=3200/(40000-5000)=0.0945714,供水对外分配率=5100/(10000-1000)=0.5544444基本车间甲产品耗用水电:13000×0.0945714=1229.43基本车间乙产品耗用水电:10000×0.0945714=945.71车间一般耗用水电:8000×0.0945714+7000×0.5544444=4914.9管理部门耗用水电:3310+4990-1229.43-945.71-4914.9=1206.96分录:借:辅助生产成本——供电510——供水400贷:辅助生产成本——供电400——供水510借:基本生产成本——甲1229.43——乙914.29制造费用 4981.43管理费用1215.71贷:辅助生产成本——供电3310——供水4990(3)计划成本法分配辅助生产车间生产费用:供电车间耗用水: 1000×0.5=500供水车间耗用电:5000×0.1=500基本车间甲产品耗用水电:13000×0.1=1300基本车间乙产品耗用水电:10000×0.1=1000车间一般耗用水电:8000×0.1+7000×0.5=4550管理部门耗用水电:4000×0.1+1500×0.5=1150供电车间差异: 3200+1000×0.5-40000×0.1=-300供水车间差异:5100+5000×0.1-10000×0.5=600分录:借:基本生产成本——甲1300——乙1000辅助生产成本——供电500——供水500制造费用 4550管理费用1150贷:辅助生产成本——供电4000——供水50002答案:(1)代数分配法设每度电成本为x元,每一个修理工时成本为y元,则联立方程为:3 520+200y=44 000x ①3 360+4 000x=4 200y ②解联立方程得:x=O.084y=O.88按照所计算的各辅助产品的实际单位成本进行分配:会计分录:借:基本生产车间 2 982制造费用210管理费用168辅助生产成本——机修336贷:辅助生产成本——供电3696借:制造费用 3 432辅助生产成本——供电176管理费用88贷:辅助生产成本——机修 3 696(2)直接分配法对外分配劳务量供电:44000-4000=40000(度)修理:4200-200=4000(小时)费用分配率为:供电:3520/40000=0.088(元/度)修理:3360/40000=0.84(元/小时)对外分配会计分录:借:基本生产成本——车间l 628——二车间 1 496制造费用——一车间 1 644——二车间 1 852管理费用260贷:辅助生产成本——供电 3 520—--机修 3 360(3)交互分配法交互分配前的分配率:供电:3360/40000=0.084修理:3520/4000=0.88交互分配:机修车间应分配电费:4000×O.08=320(元)供电车间应分配修理费:200×O.80=160(元)交互分配后的实际费用供电:3 520+160-320=3 360(元)机修:3 360+320-160=3 520(元)对外分配率供电:3360/40000=0.084修理:3520/4000=0.88对外分配费用(见分录中数字)会计分录:借:辅助生产成本——供电160贷:辅助生产成本——机修160借:辅助生产成本——机修320贷:辅助生产成本——供电320借:基本生产成本 2 982制造费用210管理费用168贷:辅助生产成本——供电 3 360借:制造费用3432管理费用88贷:辅助生产成本——机修 3 520借:辅助生产成本——机修320基本生产成本 2 840制造费用200管理费用160贷:辅助生产成本——供电 3 520借:辅助生产成本——供电180制造费用 3 510管理费用90贷:辅助生产成本——机修 3 780借:管理费用180贷:辅助生产—供电180借:管理费用贷:辅助生产—机修3答案:(1)电车间用水的计划成本2000×0.55=1100供水车间用电的计划成本 4000×0.35=1400基本生产车间水成本:5500×0.55=3025 电成本:30000×0.35=10500 管理部门水成本: 1500×0.55=825 电成本:6000×0.35=2100 (2)供水车间的计划总成本:(2000+5500+1500)×0.55=4950供电车间的计划总成本:(4000+30000+6000)×0.35=14000 (3)供水车间的实际总成本:3500+1400=4900供电车间的实际总成本:12400+1100=13500(4)供水的成本差异:3500+1400-4950=-50供电的成本差异:12400+1100-14000=-500(5)借:辅助生产成本——供电车间 1100制造费用——基本生产车间 3025管理费用 825贷:辅助生产成本——供水车间 4950借:辅助生产成本——供水车间 1400制造费用——基本生产车间 10500管理费用 2100贷:辅助生产成本——供电车间 14000借:管理费用——供电车间第七章制造费用的归集与分配参考答案一、单项选择题1D 2D 3C 4D 5B 6B 7A 8D 9A二、多项选择题1ABD 2ACD 3ABDE 4ABCD 5ABCE三判断题1√ 2× 3√ 4×四、计算题1答案:(1)制造费用的年度计划分配率=88704/(1200×8+960×5+400×6)=5.28(2) 11月份应分配转出的制造费用:甲产品:100×8×5.28=4224乙产品:90×5×5.28=2376丙产品:50×6×5.28=1584合计:8184(3)12月份应分配转出的制造费用:甲产品:90×8×5.28=3801.6乙产品:100×5×5.28=2640丙产品:60×6×5.28=1900.8合计:8342.411月末应制造费用余额=80+8100-8184=-4,余额4,在贷方。

《成本会计》(第三版)(揭志锋)各章节课后全部习题参考答案第一章一、单项选择题1.【解析】:B成本会计是以成本为对象,以提供成本信息为主的一个会计分支。

2.【解析】:C成本核算是成本会计最基本的内容,它反映成本的生成过程,是成本计划的实施结果,是对成本决策目标是否实现的检验。

3.【解析】:D成本会计是以成本为对象,是对各行业企业生产经营业务成本、有关经营管理费用和各项专项成本进行归集与分配。

4.【解析】:D在马克思主义政治经济学中,商品价值(W)包括生产中耗费的不变资本价值(C)、可变资本价值(V)与剩余价值(M),C+V即为成本。

5.【解析】:C产品成本是指可以计入存货价值的成本,包括按特定目的分配给一项产品的成本总和。

在会计中,按照配比原则划分产品成本和期间成本,为此要求收入和为取得收入而支出的费用要在同一会计期间确认,即产品的生产成本。

选项B,季节性停工损失属于生产产品的必需支出,应当计入成本中;选项C,应在实际发生时直接计入当期损益。

二、多项选择题1.【解析】:CD在马克思主义政治经济学中,商品价值(W)包括生产中耗费的不变资本价值(C)、可变资本价值(V)与剩余价值(M),C+V即为成本。

2.【解析】:ABC管理费用、财务费用与销售费用与产品生产无直接关系,无法具体划分到产品成本中。

3.【解析】:CD材料费用按照用途若为直接材料则直接计入产品“生产成本”,若为生产车间多种产品生产所需则须先计入“制造费用”科目。

4.【解析】:BDA和C计入管理费用。

构成产品实体的原材料费用可直接或者经过分配直接计入“生产成本——基本生产成本”科目借方,而车间生产人员工资通过“制造费用”贷方转入“生产成本——基本生产成本”科目借方。

5.【解析】:ABCD销售费用主要包括与产品销售有关的营销成本、配送成本与客户服务成本等。

三、判断题1.×2.×3.×4.√5.√第二章一、单项选择题1.【解析】:B分配率=2240×13/(1.6×300+200×1.8)=34.67(元/千克)。

《成本会计学》课后习题答案第3章费用在各种产品以及期间费用之间的归集和分配 按定额消耗量比例分配原材料费用1.某工业企业生产甲、乙两种产品。

共同耗用 A 和B 两种原材料,耗用量无法按产品直接 划分。

甲产品投产100件,原材料单件消耗定额为:A 材料10千克,B 材料5千克;乙产品投产200件,原材料单件消耗定额为:A 材料4千克,B 材料6千克。

甲乙两种产品实际消耗总量为A 材料1782千克,B 材料1717千克。

原材料计划单价为:A 材料2元,B 材料3元。

原材料成本差异率为-2%。

要求:按定额消耗量比例分配甲、 乙两种产品的原材料费用,编制原材料费用分配表和会计分录答案:(1)甲、乙两种产品的原材料定额消耗量。

A 材料:甲产品定额消耗量 =100X 10 = 1000 (千克) 乙产品定额消耗量 =200X 4 = 800 (千克) 合计 1800(千克)B 材料:甲产品定额消耗量 =100X 5= 500 (千克)乙产品定额消耗量 =200X 6= 1200 (千克) 合计 1700 (千克) (2)计算原材料消耗量分配率。

丨M2A 材料消耗量分配率 = =0.99 丨717B 材料消耗量分配率==1.01(3)计算甲、乙两种产品应分配的原材料实际消耗量。

甲产品应分配的 乙产品应分配的 甲产品应分配的 乙产品应分配的(4)计算甲、乙两种产品应分配的原材料计划价格费用。

甲产品应分配的 A 材料计划价格费用 =990X 2= 1980 (元) 甲产品应分配的 B 材料计划价格费用=505X 3= 1515 (元)合计3495 (元)乙产品应分配的 A 材料计划价格费用 =792X 2= 1584 (元) 乙产品应分配的 B 材料计划价格费用=1212X 2= 3636 (元)合计5220 (元)(5) 计算甲、乙两种产品应负担的原材料成本差异。

甲产品应负担的原材料成本差异= 3495X (- 2%)=— 69.9 (元) 乙产品应负担的原材料成本差异=5220X (— 2%)=— 104.4 (元)(6) 计算甲、乙两种产品的实际原材料费用。