单位根检验PPT课件

- 格式:ppt

- 大小:523.50 KB

- 文档页数:18

第4章单位根检验(讲稿)(★)第一篇:第4章单位根检验(讲稿)第4章单位根检验4.1 DF分布由于虚假回归问题的存在,在回归模型中应避免直接使用非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出严格的统计检验方法,即单位根检验。

1)检验模型在介绍检验方法之前,先讨论所用统计量的分布。

给出三个简单的自回归数据生成过程(d.g.p.),yt = β yt-1 + ut ,(4.1) yt = μ + β yt-1 + ut ,(4.2)yt = μ + α t + β yt-1 + ut ,(4.3)y0 = 0, ut ~ IID(0, σ)其中μ称作位移项(漂移项),α t称为趋势项。

显然,对于以上三个模型:当|β| < 1时,yt 是平稳的,当|β| = 1时,yt 是非平稳的。

2)检验统计量分布以模型(4.1)为例,(1)若β= 0,统计量,2ˆ-0βˆ)t(β=t~(T-1)(4.4)ˆs(β)的极限分布为标准正态分布。

(2)若|β| < 1,统计量,ˆ-ββˆ)=t(βˆ)(4.5)s(β渐进服从标准正态分布。

根据中心极限定理,当T →∞时,ˆ-β)→ N(0, σ 2(1-β 2))(4.6)T(βTˆ)t(β(3)那么在|β| = 1条件下,统计量服从什么分布呢?当|β| = 1时,变量非平稳,上述极限分布发生退化(方差为零)。

①DF统计量检验单位根的一个统计量是DF统计量。

DF统计量的表达式与通常意义的t统计量完全相同。

ˆ-1ˆ-1ββˆ)=DF=t(β=Tˆs(β)s(y2)-1/2u∑t-1t=1 2=(∑yt-1)t=1T21/2∑uytt=1Tt=1Tt-12suT y∑t-1∑utyt-1= 当T →∞时,DF =ˆ-1βˆ)s(βsu(∑yt-12)1/2t=1t=1T(4.16)⇒(1/2)(W(1)2-1)(W(i)di)0⎰121/2(4.17)同理,对于模型(4.2)和(4.3)的DF统计量的极限分布也是Wiener过程的函数。

第13讲 单位根检验由于虚假回归问题的存在,在回归模型中应避免直接使用不存在协积关系的非平稳变量。

因此检验变量的平稳性是一个必须解决的问题。

在第二章中介绍用相关图判断时间序列的平稳性。

这一章则给出序列平稳性的严格的统计检验方法,即单位根检验。

在介绍单位根检验之前,先认识四种典型的非平稳随机过程。

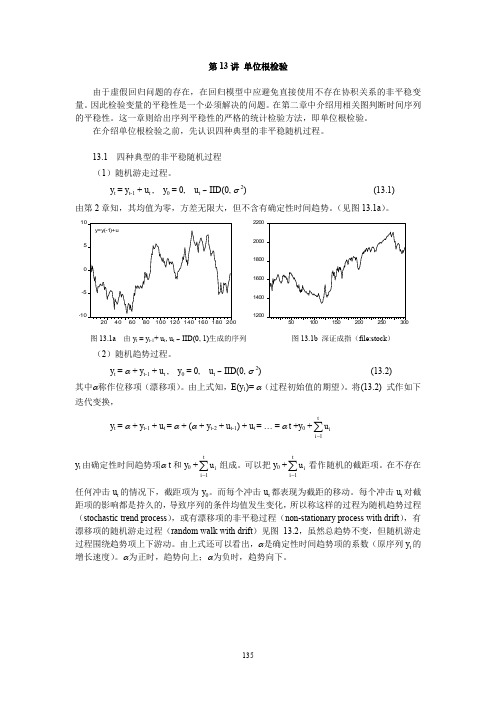

13.1 四种典型的非平稳随机过程(1)随机游走过程。

y t = y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (13.1) 由第2章知,其均值为零,方差无限大,但不含有确定性时间趋势。

(见图13.1a )。

-10-551020406080100120140160180200y=y(-1)+u120014001600180020002200图13.1a 由y t = y t -1+ u t , u t ~ IID(0, 1)生成的序列 图13.1b 深证成指(file:stock )(2)随机趋势过程。

y t = α + y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) (13.2) 其中α称作位移项(漂移项)。

由上式知,E(y 1)= α(过程初始值的期望)。

将(13.2) 式作如下迭代变换,y t = α + y t -1 + u t = α + (α + y t -2 + u t -1) + u t = … = α t +y 0 +∑-ti i u 1y t 由确定性时间趋势项α t 和y 0 +∑-ti i u 1组成。

可以把y 0 +∑-ti i u 1看作随机的截距项。

在不存在任何冲击u t 的情况下,截距项为y 0。

而每个冲击u t 都表现为截距的移动。

每个冲击u t 对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程(stochastic trend process ),或有漂移项的非平稳过程(non-stationary process with drift ),有漂移项的随机游走过程(random walk with drift )见图 13.2,虽然总趋势不变,但随机游走过程围绕趋势项上下游动。

第2节 单位根检验由于虚假回归问题的存在,因此检验变量的平稳性是一个必须解决的问题。

在第十二章中介绍用相关图判断时间序列的平稳性。

这一章则给出序列平稳性的严格的统计检验方法,即单位根检验。

单位根检验有很多方法,这里主要介绍DF 和ADF 检验。

序列均值为0则无C ,序列无时间趋势则无trend在介绍单位根检验之前,先认识四种典型的非平稳随机过程。

1、四种典型的非平稳随机过程 (1)随机游走过程。

y t = y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) 其均值为零,方差无限大(?),但不含有确定性时间趋势。

(见图1a )。

-10-551020406080100120140160180200y=y(-1)+u12001400160018002000220050100150200250300图1a 由y t = y t -1+ u t 生成的序列 图1b 深证成指(2)随机趋势过程。

y t = α + y t -1 + u t , y 0 = 0, u t ~ IID(0, σ 2) 其中α称作位移项(漂移项)。

由上式知,E(y 1)= α(过程初始值的期望)。

将上式作如下迭代变换,y t = α + y t -1 + u t = α+ (α+ y t -2 + u t -1) + u t = … = αt +y 0 +∑-ti i u 1y t 由确定性时间趋势项αt 和y 0 +∑-t i i u 1组成。

可以把y 0 +∑-ti i u 1看作随机的截距项。

在不存在任何冲击u t 的情况下,截距项为y 0。

而每个冲击u t 都表现为截距的移动。

每个冲击u t 对截距项的影响都是持久的,导致序列的条件均值发生变化,所以称这样的过程为随机趋势过程(stochastic trend process ),或有漂移项的非平稳过程(non-stationary process with drift ),见图2,虽然总趋势不变,但随机游走过程围绕趋势项上下游动。