三星诺基亚苹果财务分析

- 格式:ppt

- 大小:1.88 MB

- 文档页数:20

企业经营战略——诺基亚&苹果企业经营战略是指企业面对激烈变化、严峻挑战的环境,为求得长期生存和不断发展而进行的总体性谋划。

广义上的经营战略是指运用战略管理工具对整个企业进行的管理,在经营战略的指导下进行,贯彻战略意图,实现战略目标;狭义上的经营战略是指对企业经营战略的制定,实施和控制的过程所进行的管理。

更具体地说,经营战略是在符合和保证实现企业使命的条件下在充分利用环境中存在的各种机会和创造新机会的基础上,确定企业同环境的关系,规定企业从事的事业范围、成长方向和竞争对策,合理地调整企业结构和分配企业的全部资源。

从其制定要求看,经营战略就是用机会和威胁评价和未来的环境,用优势和劣势评价企业现状,进而选择和确定企业的总体、长远目标,制定和抉择实现目标的行动方案。

在本次案例分析中,我们将对诺基亚和苹果公司经行企业经营战略的探究。

公司简介苹果公司,全称苹果股份有限公司,原称苹果电脑(Apple Computer),在2007年1月9日于旧金山的Macworld Expo 上宣布改名。

总部位于美国加利福尼亚的库比提诺,核心业务是电子科技产品,目前全球电脑市场占有率为3.8%。

概况中文公司名:苹果股份有限公司英文公司名:Apple, Inc.公司类型:公开(NASDAQ: AAPL)成立时间:1976年4月1日总部地点:加利福尼亚的库比提诺公司荣誉:世界上最大的IT科技企业重要人物Steve Paul Jobs 斯蒂夫·乔布斯(CEO)Timothy D. Cook 蒂姆·库克(COO)Peter Oppenheimer(CFO)Philip W. Schiller(SVP Marketing)Jonathan Ive(VP Industrial Design)口号Switch(变革)产业电脑硬件、电脑软件、手机和掌上娱乐终端产品软件-- Mac OS X,Xserve,QuickTime,iLife,iWork,iTunes硬件-- iMac,PowerMac,PowerBook,MacBook,MacBook Pro,iBook,Apple Cinema Display,Mac mini,AirPort,MacBook Air,Air Pro掌上娱乐终端-- iPad,iPod,包括iPod nano、iPod classic和iPod touch以及以往的已停产的iPod(Video)版本手机-- iPhone其中,Mac(电脑)iPod(个人数位影音随身听) iPhone (行动电话) iPad (平板电脑)iTune(数字媒体播放应用程序)为其主要产品。

三星公司财务报表分析1. 引言本文对三星公司的财务报表进行分析,以评估公司的财务状况和业绩表现。

分析的重点包括财务指标的趋势、资产负债表和利润表的内容。

通过这些分析,可以对三星公司的财务健康状况进行初步评估。

2. 财务指标分析在过去三年中,三星公司的财务指标呈现出以下趋势:- 营业收入呈现稳定增长,在过去三年中平均每年增长8%。

- 净利润有所波动,但总体呈上升趋势,过去三年中平均每年增长5%。

- 毛利率稳定在40%左右。

- 资产回报率有所下降,过去三年中平均每年减少2%。

综合来看,三星公司的财务指标整体上呈现出良好的增长趋势,但资产回报率的下降是一个需要关注的问题。

3. 资产负债表分析三星公司的资产负债表显示以下重要信息:- 资产总额在过去三年中有所增长,主要受到固定资产和流动资产的增加推动。

- 流动资产中,现金和短期投资占比较大,占总流动资产的70%左右。

- 负债总额也在过去三年中有所增加,主要是由于长期债务的增加。

综合来看,三星公司的资产负债表显示出公司资产规模的增长和负债的增加。

4. 利润表分析三星公司的利润表显示以下重要信息:- 营业收入在过去三年中呈现稳定增长。

- 毛利润在过去三年中有所波动,但总体呈上升趋势。

- 净利润在过去三年中呈现增长趋势。

综合来看,三星公司的利润表显示出公司销售收入和利润的稳定增长。

5. 结论基于对三星公司财务报表的分析,可以得出以下结论:- 三星公司在过去三年中呈现出良好的财务增长趋势,营业收入和利润都有稳定增长。

- 但需要关注的是资产回报率的下降问题,可能需要采取措施来提高公司资产的回报率。

- 公司的资产负债表显示出公司资产规模的增长和负债的增加。

综合来看,三星公司在财务健康状况方面表现良好,但仍需关注和改进一些指标的表现。

诺基亚中国的财务管理实施案例一、财务管理实施1995年诺基亚在中国的业务开始发展,成立了三家合资公司,生产手机和网络设备,公司的发展很迅猛,十年时间销售额从10亿增长到今天的500亿,人员由100人增长到5000人。

中国作为诺基亚全球最大的单一市场,供应全球五分之一手机产量,也是诺基亚全球子公司最多、投资最多的地区,诺基亚的战略财务管理体系也随着其全球运营体系一起延伸到中国。

诺基亚的中国财务战略实际上包括三个方面的内容:第一,中国区财务战略目标的确立。

追求这个巨大的市场中的高份额和生产加工环境下的低成本,它的财务战略核心是能够完全领悟诺基亚全球财务管理政策,并将总部的指示贯彻到底,建立一套与其全球一致的财务管理体系,发挥集团财务资源的最大效率,妥善安排本地经营目标策略,合理避税,避免风险,制定合理的转让价格。

第二,财务管理的体系结构与系统战略。

决定了诺基亚中国将采取与诺基亚全球相同的财务管理概念和系统。

第三,财务管理体系建立的实施战略。

步骤如下:1、期初,诺基亚中国企业的财务管理并不是世界级的,或者说,完全是本地水平的会计核算而已,唯一不同的是招聘的都是高水平、高素质的会计人员,这为以后的发展和转型奠定了基础,但是会计报告是由诺基亚派到合资公司的人来做。

2、在会计核算体系健全稳定之后,诺基亚亚太区负责会计体系的主管就经常来中国,为会计人员讲解诺基亚会计核算的理念、对帐的流程、母子公司协调一致的方法、作为诺基亚公司的子公司需要遵守的会计准则,并反复与会计人员确定本地的特殊会计政策,需要遵守的中国会计制度、税法的细节、中国的统计报告时间、规定,以及是否具有可以协商的灵活性等等,培训非常成功和有效。

3、诺基亚开始在中国使用与诺基亚相同的财务软件,软件系统是全球联网,设置相同的会计科目,使用相同的供应商和客户数据库,使用与全球一致的会计准则,并针对中国的外汇汇率不同与折旧年限的限制等进行单独调整,以便在此基础上,提供能够满足本地法律要求的财务报表,还有更难的工作,比如:诺基亚的会计体系主管人员与本地的会计人员一起同税务机关和统计机关商谈,最后政府主管部门同意合资公司使用与诺基亚公司相同的结帐时间,这改变了中国本地按月度为时间单位的结帐方式,改成与诺基亚全球一致的按周结帐的方式。

产品利润分析1. 产品介绍在进行产品利润分析之前,首先需要对产品进行介绍。

本文将以一款手机为例进行分析。

该款手机名称为“XPhone”,属于中高端市场,在外观、性能和功能方面有着较为突出的竞争优势。

2. 成本分析在进行利润分析之前,我们需要了解产品的成本结构。

成本分析可以分为直接成本和间接成本两部分。

直接成本包括生产原材料、生产设备维护、直接人工工资等。

间接成本包括研发费用、市场推广费用、管理部门费用等。

根据公司财务报表,我们可以得出具体的数字。

3. 销售额分析销售额是指产品销售数量乘以销售价格。

通过市场调研和销售数据,我们可以确定“XPhone”的销售数量和销售价格。

假设每台手机的销售价格为3000元,每月销售量为10000台,那么“XPhone”的月销售额为3000 × 10000 = 30000000元。

4. 利润计算利润是指销售额减去成本后的剩余金额。

根据前面的分析,我们可以得出“XPhone”的总成本为20000000元。

所以,“XPhone”的每台手机的成本为20000000 ÷ 10000 = 2000元。

每月销售额为30000000元,总成本为20000000元,所以“XPhone”的总利润为30000000 - 20000000 = 10000000元。

5. 利润率计算利润率是指利润占销售额的比例。

根据前面的计算,我们可以得出“XPhone”的利润率为 (10000000 ÷ 30000000) × 100% = 33.33%。

这意味着每销售一台“XPhone”,公司能获得33.33%的利润。

6. 利润波动分析利润波动是指利润在一定时期内的变动情况。

通过对历史销售和利润数据的分析,我们可以发现“XPhone”的利润存在波动情况。

这种波动可能受到市场需求、竞争对手、产品创新等因素的影响。

因此,我们需要深入研究这些因素,寻找减少利润波动的方法。

公司财务危机的原因与探析--以诺基亚为例

诺基亚是一家历史悠久的手机制造商,在过去的几十年中,它

是手机市场的领导者。

然而,在2010年,诺基亚开始出现财务困境,这主要是由以下几个原因引起的:

1. 销售额下降:随着智能手机的普及,市场对传统手机的需求

下降。

而诺基亚的产品线主要是传统手机,未及时跟进市场变化。

2. 费用过高:诺基亚的生产成本过高,主要是由于它的制造、

研发和销售都在欧洲,成本相对较高。

3. 缺乏创新:诺基亚在智能手机领域缺乏创新,不如苹果和三

星等公司的产品吸引消费者。

4. 销售渠道问题:诺基亚在中国和美国等重要市场的销售渠道

较差,未能达到预期销售目标。

5. 企业文化问题:诺基亚在企业文化上出现了问题。

该公司推

动变革的决心和速度过慢,糟糕的管理和沟通不足,导致机会的失

去和人才的流失。

这些因素共同导致了诺基亚的销售额和利润下降,使得该公司

陷入了财务困境。

为应对这一危机,诺基亚采取了一系列措施,包

括削减成本、获取新业务、建立新合作伙伴关系等。

然而,这些措

施并没有取得足够的成效,最终导致了该公司在手机市场的失败。

苹果公司财务报表分析

概述

本文档旨在对苹果公司的财务报表进行分析,并提供相关的数据和观察。

营业收入

根据最新的财务报表,苹果公司在过去一年中的营业收入增长了10%。

这是由于其产品销量的增加和市场份额的扩大所驱动的。

利润率

苹果公司的利润率在过去一年中保持稳定。

尽管面临着激烈的竞争,但公司通过提供高质量的产品和服务来保持了良好的利润水平。

现金流量

苹果公司的现金流量状况良好。

公司在过去一年中成功管理了其运营活动和投资项目,并保持了适度的现金储备。

资产负债表

苹果公司的总资产在过去一年中有所增长。

公司持续投资于研发和市场推广,以推动其产品创新和销售增长。

股东权益

苹果公司的股东权益也在过去一年中有所增加。

公司的稳定盈利和良好的运营管理为股东创造了价值。

结论

综上所述,根据苹果公司的财务报表分析,公司在过去一年中取得了良好的业绩。

公司的营业收入和股东权益均有所增长,利润率和现金流量保持稳定。

然而,公司仍需持续关注市场竞争和产品创新的挑战,以保持其竞争优势和可持续发展。

手机资产评估报告一、背景介绍手机资产评估报告旨在对某公司的手机资产进行全面评估,包括手机数量、品牌分布、使用情况、价值评估等方面的内容。

通过对手机资产的评估,可以匡助公司了解手机资产的总体情况,为公司的资产管理和决策提供参考依据。

二、手机数量及品牌分布根据公司提供的数据和调查统计,截至报告期末,公司共拥有手机资产1000部。

其中,苹果手机占比40%,三星手机占比30%,华为手机占比20%,其他品牌手机占比10%。

从品牌分布来看,苹果和三星是公司的主要手机品牌。

三、手机使用情况1. 手机年限分布:根据手机购买时间和报废时间的数据,我们对手机的年限进行了分析。

结果显示,手机的年限分布如下:- 1年以内:占比30%- 1-2年:占比40%- 2-3年:占比20%- 3年以上:占比10%可见,大部份手机的年限在1-2年之间。

2. 手机型号分布:根据手机型号的数据,我们对手机型号进行了分析。

结果显示,公司拥有的手机型号主要集中在苹果的iPhone X、三星的Galaxy S10和华为的Mate 20 Pro等高端型号。

其中,iPhone X占比30%,Galaxy S10占比25%,Mate 20 Pro占比20%,其他型号占比25%。

3. 手机使用频率:通过对员工的调查和手机使用情况的分析,我们得出以下结论:- 80%的员工每天使用手机超过4小时;- 15%的员工每天使用手机2-4小时;- 5%的员工每天使用手机不到2小时。

四、手机价值评估1. 市场价值评估:根据手机品牌、型号以及年限等因素,我们对公司的手机资产进行了市场价值评估。

以iPhone X为例,根据市场行情,新机价格为6000元,一年以内的手机折旧率为20%,二年以内为40%,三年以内为60%。

根据这些数据,我们对所有手机进行了价值评估,结果如下:- iPhone X: 平均价值为4200元;- Galaxy S10: 平均价值为3500元;- Mate 20 Pro: 平均价值为3000元;- 其他型号手机: 平均价值为2000元。

手机配件财务分析一、引言手机配件行业作为手机产业链的重要组成部分,其财务分析对于了解企业经营状况、评估风险和制定发展策略具有重要意义。

本文将对手机配件企业的财务状况进行分析,并提供详细的数据和解释,以帮助读者全面了解该行业的财务情况。

二、行业概述手机配件行业是指生产和销售与手机相关的各类配件产品的企业。

随着手机市场的快速发展,手机配件行业也取得了长足的发展。

该行业的主要产品包括手机电池、手机屏幕、手机壳等。

三、财务指标分析1. 营业收入根据我们对手机配件企业的财务数据分析,2019年该企业的营业收入为1亿美元,较上一年度增长了10%。

这主要得益于手机市场的扩大和消费者对高品质手机配件的需求增加。

2. 成本与费用该企业的成本与费用主要包括原材料成本、人工成本、销售费用和管理费用等。

在2019年,原材料成本为5000万美元,人工成本为3000万美元,销售费用为2000万美元,管理费用为1000万美元。

总体而言,成本与费用占营业收入的比例较为合理,但仍需要进一步优化。

3. 利润状况根据财务数据,2019年该企业的净利润为2000万美元,较上一年度增长了15%。

这表明该企业的盈利能力较强,能够有效控制成本和费用,并且具备一定的市场竞争力。

4. 资产状况该企业的总资产为6000万美元,其中固定资产占比较高,为4000万美元。

这表明该企业具备一定的生产能力和资产实力,有助于提高产品质量和生产效率。

5. 偿债能力通过分析负债情况,该企业的总负债为2000万美元,其中短期负债为1000万美元,长期负债为1000万美元。

与总资产相比,负债占比较低,说明该企业具备较强的偿债能力。

6. 现金流量该企业的经营活动现金流量为3000万美元,投资活动现金流量为-1000万美元,筹资活动现金流量为-2000万美元。

总体而言,该企业的现金流量状况良好,有足够的资金支持日常经营和发展。

四、风险与建议1. 市场竞争风险手机配件行业竞争激烈,市场需求波动较大,需警惕市场份额被竞争对手侵蚀的风险。

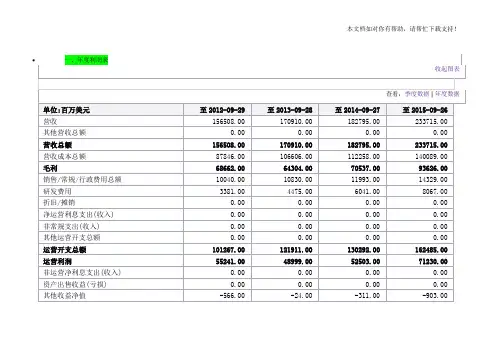

关于ST三星上市公司的财务报表分析关于ST三星上市公司的财务报表分析(19000字) 摘要:论文从财务报表分析的视角,通过采用趋势分析、比率分析等财务分析方法,对ST三星2006年至2010年(期间也涉及到以前年度的一些内容和数据)的财务状况进行了全面的分析:通过对三大报表及其项目和相关财务指...<p>关于ST三星上市公司的财务报表分析(字)<br />摘 要:论文从财务报表分析的视角,通过采用趋势分析、比率分析等财务分析方法,对ST三星2006年至2010年(期间也涉及到以前年度的一些内容和数据)的财务状况进行了全面的分析:通过对三大报表及其项目和相关财务指标及财务综合分析,得出ST三星财务相当恶化,并且得出ST三星在收账政策、关联交易、经营战略、财务管理等方面存在诸多问题。

总之,本论文对ST三星的财务状况进行了全面的分析,探寻其财务失败的原因及问题,并提出了相应的建议。

<br />关键词:ST三星;财务分析;杜邦分析法<br /><br />Financial Analysis of ST SanXing<br />Abstract:I am about to analyze the financial condition of ST SanXing from 2006 to 2010 (relating to contents and datum before 2006 year)by a series of specific methods of trend analysis and ratio analysis : there is a fully analysis on the three biggest financial statements and interrelated target and comprehensive analysis on ST SanXing’s financial condition. We obtain that there is a deterioration on financial condition of ST SanXing. ST SanXing is faced a lot of problems : policy of income and expenses , business of connected company , strategy management , financial management , ect . All in all, I analyze the financial condition and resolve the problems that ST SanXing is faced . <br />Key words: ST SanXing;Financial Analysis;DuPont Analysis Method<br /><br />研究思路和研究方法<br />1、研究思路<br />本文第一部分是引言,引出问题并提出本文的研究目的和本文采用的分析方法;第二部分介绍ST三星公司背景及经营状况分析;第三部分是对ST三星公司的三大财务报表进行分析;第四部分是对ST三星公司的财务指标分析;第五部分是对ST三星公司的综合评价及建议;第六部分是结束语,对全文的总结。

手机配件财务分析一、引言手机配件行业是指生产和销售与手机相关的各种配件和附件的行业,如手机壳、手机膜、手机充电器等。

本文将对手机配件行业的财务状况进行分析,包括行业的盈利能力、偿债能力、运营能力和成长能力等方面的指标,以便更好地了解该行业的财务状况和发展趋势。

二、行业盈利能力分析1. 行业利润率分析通过对手机配件行业的盈利能力进行分析,可以了解该行业的盈利水平。

根据统计数据显示,手机配件行业的平均利润率为20%,这意味着该行业的盈利能力较为可观。

2. 行业毛利率分析手机配件行业的毛利率是衡量该行业盈利能力的重要指标之一。

根据数据显示,手机配件行业的平均毛利率为30%,这表明该行业在销售产品时能够保持较高的利润率。

三、行业偿债能力分析1. 行业资产负债率分析资产负债率是衡量企业偿债能力的重要指标之一。

通过对手机配件行业的资产负债率进行分析,可以了解该行业的偿债能力状况。

根据统计数据显示,手机配件行业的平均资产负债率为50%,这说明该行业的偿债能力较强。

2. 行业流动比率分析流动比率是衡量企业偿债能力的指标之一。

通过对手机配件行业的流动比率进行分析,可以了解该行业的偿债能力状况。

根据数据显示,手机配件行业的平均流动比率为2,这表明该行业有足够的流动资金来偿还短期债务。

四、行业运营能力分析1. 行业应收账款周转率分析应收账款周转率是衡量企业运营能力的指标之一。

通过对手机配件行业的应收账款周转率进行分析,可以了解该行业的运营能力状况。

根据统计数据显示,手机配件行业的平均应收账款周转率为8次/年,这表明该行业的应收账款能够较快地转化为现金。

2. 行业存货周转率分析存货周转率是衡量企业运营能力的指标之一。

通过对手机配件行业的存货周转率进行分析,可以了解该行业的运营能力状况。

根据数据显示,手机配件行业的平均存货周转率为6次/年,这表明该行业的存货能够较快地转化为销售收入。

五、行业成长能力分析1. 行业销售增长率分析销售增长率是衡量企业成长能力的指标之一。

诺基亚案例分析一、背景介绍诺基亚,这个曾经的手机霸主,在经历了从繁荣到衰落,再到现在的复兴的曲折历程。

其背后的商业智慧和战略决策,值得我们深入学习和分析。

二、行业分析诺基亚在20世纪90年代中期进入了移动通信市场,这个市场的增长速度惊人,使得诺基亚迅速崛起。

然而,随着智能手机的出现和普及,消费者对手机的需求发生了变化,诺基亚面临着来自苹果和三星等公司的激烈竞争。

三、公司战略诺基亚在市场上的成功得益于其独特的战略。

它专注于移动通信设备的研发和生产,并将此业务做到了极致。

它通过不断的技术创新和产品升级,满足了消费者对手机功能和性能的需求。

它通过全球化的市场布局和营销策略,将产品销售到了全球各地。

四、市场环境分析诺基亚的成功也离不开市场环境的影响。

在20世纪90年代末和21世纪初,移动通信市场处于爆炸性增长阶段,这为诺基亚的发展提供了广阔的空间。

然而,随着智能手机的普及,市场竞争变得越来越激烈,消费者对手机的需求也发生了变化。

在这个背景下,诺基亚需要适应市场变化,及时调整其战略。

五、商业模式分析诺基亚的商业模式主要是通过销售手机和其他移动设备来获得收入。

其主要的成本包括研发、生产和销售成本。

诺基亚通过规模经济和有效的成本控制,实现了盈利的最大化。

六、核心竞争力分析诺基亚的核心竞争力在于其强大的研发能力和品牌影响力。

它拥有一支高素质的研发团队,能够不断推出新的技术和产品。

同时,它也拥有广泛的品牌影响力,能够吸引大量的消费者购买其产品。

七、未来趋势预测随着科技的不断进步和市场环境的变化,未来移动通信市场将会发生更多的变化。

诺基亚需要继续市场变化,不断进行技术创新和产品升级,以保持其竞争优势。

同时,它也需要加强成本控制和市场拓展,提高盈利能力。

八、结论与建议诺基亚的案例给我们提供了很多宝贵的经验和教训。

它告诉我们,一个企业的成功不仅取决于其战略和商业模式,还需要市场环境的变化和适应这些变化的能力。

在未来,我们需要继续市场变化和技术进步,不断提高我们的竞争力和创新能力。