第四章人身保险(1)

- 格式:pptx

- 大小:239.27 KB

- 文档页数:10

人身保险前五章重点第一章、人身保险与风险治理1.人身风险的种类①逝世亡风险②健康风险③退休养老风险④生育风险2.人一辈子风险的治理步调①小我/家庭风险辨认②小我/家庭风险评估③制订风险治理筹划④实施、监控和修订风险治理筹划3.小我/家庭生命周期理论下的寿险需求规律①独身单身期②家庭形成期③家庭成经久④家庭成熟期⑤退休期4.确信寿险保额的方法①生命价值理论下的年收入本钱化法②收入置换法③家庭需求法第二章、人身保险概述1.人身保险的内涵①保险标的是人的生命和身材②保险义务是人们在日常生活中,以及生命的成长过程中可能遭受到的各种不幸故事或因为疾病、衰老等缘故造成的人的逝世亡、伤残③给付前提是保险期内保险变乱产生,造成人的伤残、逝世亡、损掉劳动才能等,或是保修期满,被保险人一辈子计2.人身保险的特点①人一辈子保险合同的特点1、保险金额确信方法的专门性2、 2.保险金付出属于商定给付3、 3.营业经营多采取经久营业②人身保险营业经营治理上的特点1、营业平日采取均衡费率的轨制2.寿险保单具有储藏性和投资3.营业的经营治理方法不合4.营业经营稳固性的阻碍身分不合3.人身保险的种类①按保证范畴分类(人寿保险、人身不测损害保险、健康保险)②按投保方法分类(小我人身保险、集团人身保险、结合人身保险)③按保证的风险水等分类(标准体保险、次健体保险)④按人身保险的感化分类(保证型、储蓄型和投资型人身保险)4.人身保险的本能机能和感化①为小我和家庭供给经济保证和投资理财渠道②有利于企业稳固经营③发张贸易性的人身保险能够大年夜力支撑我国社会保险轨制改革④人身保险基金实现融本钱能机能、促进经济成长第三章、人寿保险的数理差不多1.人寿保险的费率厘定道理①纯保费纯保费是尚未推敲保险公司经营费用和发卖费用,而只承担保险给付义务的保费②毛保费毛保费是理论上的最终费用,它是在纯保费的差不多上加上各项给用和支出并推敲了合理利润之后得出的总费用2.不测险和健康险的费率厘定道理3.人寿保险、不测险和健康险的预备金估量的方法和它们之间的差别第四章、人身保险合同1.人身保险合同的重要特点①人身保险合同是射性合同②人身保险合同的双务有偿合同③人一辈子保险合同长短要式合同④人一辈子保险合同是最大年夜诚信合同⑤人一辈子保险合同是定额给付性合同⑥人身保险合同是赞成合同⑦人身保险合同大年夜多是为第三者好处而订立的合同2.人身保险合同的各方主体①人身保险合同的当事人(保险人、投保人)人身保险合同的保险人是指经营人寿保险营业的保险公司投保人也称要保人,是指与保险人签订保险合同,并按照保险合同的规定负有付出保险费义务的人②人身保险合同的关系人(被保险人、受益人)被保险人是指其家当或者人身受保险合同保证,享有保险金要求权的人受益人是指人身保险合同中因为被保险人或者投保人指定的享有保险金要求权的人③人一辈子保险合同的中介人(保险代理人、保险经纪人)3.人身保险合同的内容①全然条目1、保险人的名称和居处2.投保人、被保险人、受益人的名称和居处3.保险金额4.保险义务和义务免除5.保险时代6.保险费以及付出方法7.保险金金补偿或给付方法8.违约义务和争议处理)②附加条目附加条目是指保险人和投保工资知足专门需求,在保险合同全然条目的差不多上,增长补偿内容的条目③包管条目包管条目是指投保人或被保险人就特定事项担保的条目,即包管某种行动或事项的真实性的条目4.人身保险合同的订立变革和终止①人身保险合同的订立和效力(1)人身保险合同的订立已成立(1.要约2.承诺)要约是一方当事人以缔结合同为目标,想对方当事人提出合同前提欲望对方当事人接收的意思表示承诺是指受约人做出的赞成要约的全部内容以成立合同的意思表示(2)人身保险合同的效力(1.合同的生效2.合同的有效3.合同的无效)人身保险合同的生效是指人身保险合同对当事人两边产生束缚力,即合同条目产生司法效力人身保险合同的有效是指人身保险合同是由当事人两边依法订立,对双发具有束缚力,并受司法爱护无效合同是指不产生司法效力,司法不予爱护的保险合同(3)人身保险合同订立的情势1.投保单2.体检申报书3.保险单4.保费收缴凭证或营业发票5.保险凭证6.暂保单7.批单②人身保险合同的变革(1)人身保险合同的主体变革①.投保人的变革②.受益人的变革③.被保险人的变革(2)人身保险合同的客体变革(3)人身保险合同的内容变革③人身保险合同的终止(1)人身保险合同的解除①. 法定解除②.协定解除)(2)人身保险合同因刻日届满而终止(3)人身保险合同因被保险人的非保险变乱缘故逝世亡而终止(4)人身保险合同因完全实施而终止第五章、人身保险合同的基来源差不多则和常用条目1.人身保险合同的原则①最大年夜诚信原则1.如实告诉义务2.包管3.如实说明义务4.禁止反言②保险好处原则保险好处原则是在保险合同必须遵守的原则,是指在签订和实施保险合同的过程中,保险人对保险标的必须具有保险好处,不然保险合同无效③损掉补偿原则损掉补偿原则是指当保险变乱产生导致被保险人的经济损掉是,保险人赐与被保险人经济损掉补偿,以复原被保险人遭受保险变乱钱的经济状况喂准,它是补偿行保险合同处理赔案是须要遵守的一项基来源差不多则④近因原则近因原则是保险当事人处理保险补偿或者给付义务,法庭审理有关保险补偿或者给付的诉讼案件,在查询拜望事宜产生的原由、确信变乱的义务归属是所遵守的原则2.人身保险合同的常用条目①弗成争条目②年纪误告条目③宽限日条目④中断和复效条目⑤自杀条目⑥不损掉现金价值条目⑦保单贷款条目⑧保单质押让渡条目⑨主动垫缴保费条目⑩包管加保选择权条目⑾保费宽贷豁免条目。

《人身保险》教案第一篇人身保险原理篇本篇是保险业务的重要组成部分,同时,也是保险学科的重要组成部分。

本篇将围绕人身保险的基本原理展开论述,从人身保险的概念、特征入手,简要介绍人身保险的起源与发展,阐述人身保险的职能、作用、以及人身保险业务的分类,进而重点阐明人身保险合同的构成要素及其法律规定,并简要阐述人身保险费率厘定的基本理论,为以后各篇人身保险业务经营管理的学习奠定理论基础。

本篇共有四章第一章人身保险概述第二章人身保险合同第三章人身保险合同的争议处理第四章实务训练第一章人身保险概述教学目的:通过本章教学,使学生掌握人身保险的概念、特点;明确人身保险业务的主要种类,掌握人身保险合同的基本原则;了解人身保险产生、发展的基本原因,以及中国人身保险发展的经历,进而加深对人身保险功能与作用的理解。

教学内容:本章主要概述人身保险的概念、特点、业务分类、功能和作用,阐述人身保险合同的基本原则、人身保险的起源以及中国人身保险业的发展。

教学重点难点:人身保险的特点;人身保险的功能与作用;人身保险业务的主要种类;人身保险合同基本原则及其运用。

第一节人身保险的概念和特点一、人身保险的概念人身保险是以人的生命或身体为保险标的,当被保险人发生死亡、伤残、残疾或年老等保险事故或保险事件,由保险人按合同双方的约定承担赔偿或保险金给付责任的保险。

1、人身保险合同是以人的生命或身体为保险标的。

2、人身保险合同的可保人身危险是指符合风险分散、损失分摊原理,且保险人有能力接受承保的危险3、人身保险是一种特殊商品,保险人与投保人按照平等自愿,等价交换原则,通过签订合同的方式建立起来的的人身保险保障关系,既是一种经济关系又是一种法律关系。

4、人身保险合同的保险金给付责任是以合同所约定的死亡、伤残或者医疗费用等保险事件或事故的发生为前提。

一般采取定额给付方式,不适用损失补偿原则。

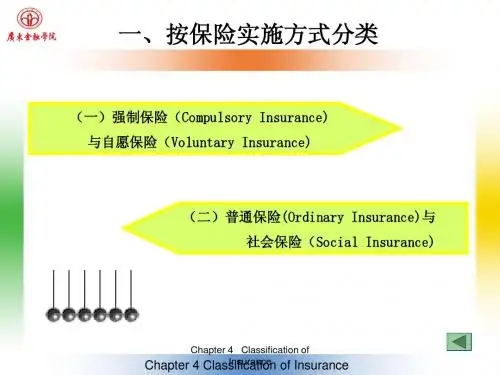

二、人身保险的特点(一)人身保险与财产保险的区别(二)人身保险与社会保险的区别1、社会保险是指通过国家立法、采取强制手段对国民收入进行再分配,将其所形成的专门保险基金,以劳动者因年老、疾病、生育、伤残、死亡等原因丧失劳动能力或因失业而中止劳动而使本人或家庭失去收入来源为保险责任,由国家提供必要物质帮助的一种保障制度。

第四章人身保险合同——基本法律问题第一节人身保险合同的基本法律特征一、人身保险合同的概念✓人身保险合同是当事人双方约定,投保人交付保险费于保险人,保险人对于被保险人在合同规定的期限内约定事故发生或生存至期满,负责给付保险金的协议。

✓寿险合同以被保险人的生命为保险合同的标的,以被保险人的生存,死亡,为保险事故。

二、寿险合同的特征✓寿险合同是普通民事合同人身保险合同与财产保险合同比较,两者的法律属性不同,其适用的法律也有所区别。

财产保险是经济合同。

✓寿险合同是定额给付性合同保险标的性质决定了人身保险合同是定额给付特点。

✓寿险合同是实践合同实践合同是相对于诺成合同。

诺成合同是指合同双方当事人就合同的主要内容达成协议时即成立生效的合同。

财产保险合同即诺成合同,当当事人就合同主要内容达成一致合同即告成立成效。

实际缴纳保险费并不是保险合同成立生效的实质要件。

实践合同是指合同当事人不仅协商一致,达成协议,而且还必须缴付标的物才能成立生效的合同。

缴纳首期保费是保险合同成立生效的实质要件。

✓寿险合同大多是为他人利益订立的合同✓人身保险合同是射幸合同✓人身保险合同是双务有偿合同✓人身保险合同是非要式合同✓人身保险合同是最大诚信合同✓人身保险合同是附和合同第二节人身保险合同的主体◆引例某钢铁厂与中国人寿保险公司为本厂职工签订了团体人寿保险合同,经职工同意并指定了保险金受益人。

合同载明:保险事项发生时,保险金由投保人转交被保险人或受益人。

◆问题人身保险合同有哪些主体?人身保险合同的主体的具体含义是什么?一、保险人Insurer/underwriter(一)定义(二)保险人应具备的条件✓保险人必须是法人✓非寿险保险公司不得兼营寿险业务✓经营人寿保险业务的保险公司,除因分立合并或者被依法撤销外不得解散。

《保险法》89条(三)保险人的权利✓投保人申报的被保险人的年龄不真实,并且真实年龄不符合合同约定的年龄限制,保险人可以解除合同,并按照合同约定退还保险单的现金价值。

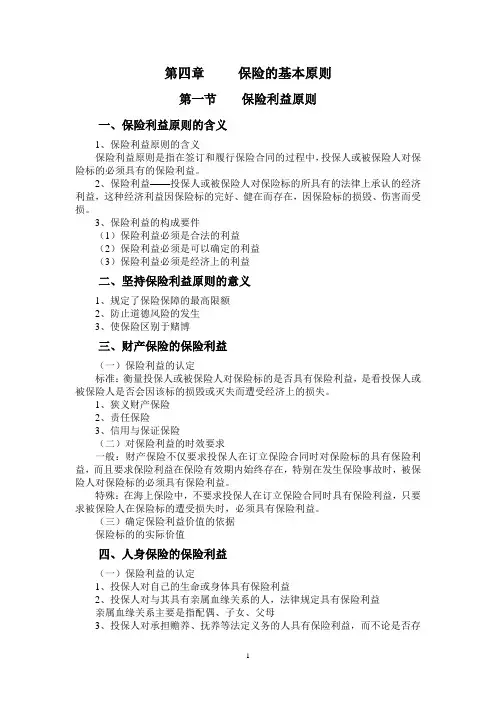

第四章保险的基本原则第一节保险利益原则一、保险利益原则的含义1、保险利益原则的含义保险利益原则是指在签订和履行保险合同的过程中,投保人或被保险人对保险标的必须具有的保险利益。

2、保险利益——投保人或被保险人对保险标的所具有的法律上承认的经济利益,这种经济利益因保险标的完好、健在而存在,因保险标的损毁、伤害而受损。

3、保险利益的构成要件(1)保险利益必须是合法的利益(2)保险利益必须是可以确定的利益(3)保险利益必须是经济上的利益二、坚持保险利益原则的意义1、规定了保险保障的最高限额2、防止道德风险的发生3、使保险区别于赌博三、财产保险的保险利益(一)保险利益的认定标准:衡量投保人或被保险人对保险标的是否具有保险利益,是看投保人或被保险人是否会因该标的损毁或灭失而遭受经济上的损失。

1、狭义财产保险2、责任保险3、信用与保证保险(二)对保险利益的时效要求一般:财产保险不仅要求投保人在订立保险合同时对保险标的具有保险利益,而且要求保险利益在保险有效期内始终存在,特别在发生保险事故时,被保险人对保险标的必须具有保险利益。

特殊:在海上保险中,不要求投保人在订立保险合同时具有保险利益,只要求被保险人在保险标的遭受损失时,必须具有保险利益。

(三)确定保险利益价值的依据保险标的的实际价值四、人身保险的保险利益(一)保险利益的认定1、投保人对自己的生命或身体具有保险利益2、投保人对与其具有亲属血缘关系的人,法律规定具有保险利益亲属血缘关系主要是指配偶、子女、父母3、投保人对承担赡养、抚养等法定义务的人具有保险利益,而不论是否存在血缘关系4、投保人对与其具有经济利益关系(雇佣关系、债权债务关系等)的人具有保险利益英美法系“利益主义原则”大陆法系“同意主义原则”我国“利益和同意相结合的原则”(二)对保险利益的时效要求人身保险强调投保人在订立保险合同时对被保险人必须具有保险利益,以后则不要求。

(三)确定保险利益价值的依据第二节最大诚信原则一、最大诚信原则的含义保险双方在签订和履行保险合同时,必须以最大的诚意,履行自己应尽的义务,互不欺骗和隐瞒,恪守合同的认定与承诺,否则保险合同无效。

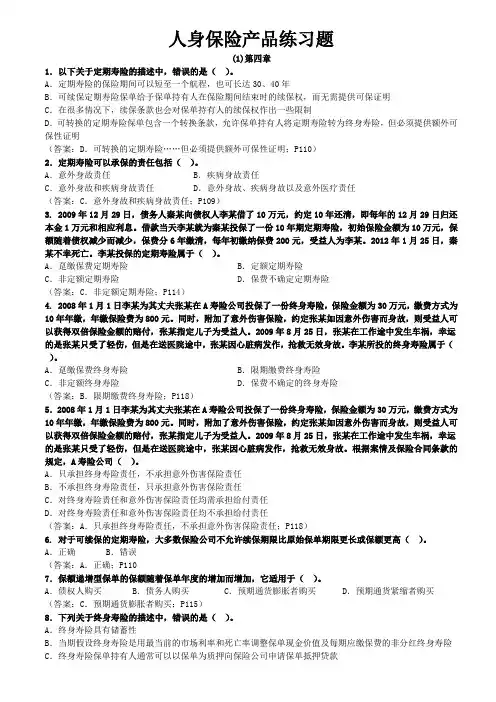

人身保险产品练习题(1)第四章1.以下关于定期寿险的描述中,错误的是()。

A.定期寿险的保险期间可以短至一个航程,也可长达30、40年B.可续保定期寿险保单给予保单持有人在保险期间结束时的续保权,而无需提供可保证明C.在很多情况下,续保条款也会对保单持有人的续保权作出一些限制D.可转换的定期寿险保单包含一个转换条款,允许保单持有人将定期寿险转为终身寿险,但必须提供额外可保性证明(答案:D.可转换的定期寿险……但必须提供额外可保性证明;P110)2.定期寿险可以承保的责任包括()。

A.意外身故责任 B.疾病身故责任C.意外身故和疾病身故责任 D.意外身故、疾病身故以及意外医疗责任(答案:C.意外身故和疾病身故责任;P109)3. 2009年12月29日,债务人秦某向债权人李某借了10万元,约定10年还清,即每年的12月29日归还本金1万元和相应利息。

借款当天李某就为秦某投保了一份10年期定期寿险,初始保险金额为10万元,保额随着债权减少而减少,保费分6年缴清,每年初缴纳保费200元,受益人为李某。

2012年1月25日,秦某不幸死亡。

李某投保的定期寿险属于()。

A.趸缴保费定期寿险 B.定额定期寿险C.非定额定期寿险 D.保费不确定定期寿险(答案:C.非定额定期寿险;P114)4. 2008年1月1日李某为其丈夫张某在A寿险公司投保了一份终身寿险,保险金额为30万元,缴费方式为10年年缴,年缴保险费为800元。

同时,附加了意外伤害保险,约定张某如因意外伤害而身故,则受益人可以获得双倍保险金额的赔付,张某指定儿子为受益人。

2009年8月25日,张某在工作途中发生车祸,幸运的是张某只受了轻伤,但是在送医院途中,张某因心脏病发作,抢救无效身故。

李某所投的终身寿险属于()。

A.趸缴保费终身寿险 B.限期缴费终身寿险C.非定额终身寿险 D.保费不确定的终身寿险(答案:B.限期缴费终身寿险;P118)5.2008年1月1日李某为其丈夫张某在A寿险公司投保了一份终身寿险,保险金额为30万元,缴费方式为10年年缴,年缴保险费为800元。

第四章1.关于人身保险合同中的暂保单的法律性质,下列说法正确的是()。

A.暂保单必须由保险人签发,方可有效B.暂保单一经签发,即与保险单具有同等的法律效力C.在保险期限内,被保险人可凭暂保单要求保险人承担保险责任D.暂保单只能在规定的时间内有效,过期则不具有法律效力知识点:P79答案:D. 暂保单只能在规定的时间内有效,过期则不具有法律效力解析:暂保单既不是保险合同的凭证,也不是保险合同订立的必经程序,而仅仅是签发正式保险单之前的权宜之计。

暂保单可由保险人或者保险代理人签发。

暂保单与保险合同内容不一致的,应当以保险合同为准。

根据中国保险行业协会2009年7月8日发布的《关于推荐使用〈人身保险产品条款部分条目示范写法〉的通知》,暂保单的法律效力以暂保合同的内容为准,持暂保单的投保人仅获得临时保障。

2.根据《保险法》相关规定,对于构成人身保险合同的多种文件,其内容若有不一致的时候,下列规则认定错误的是()。

A.非格式条款与格式条款不一致的,以非格式条款为准B.保险凭证记载的时间不同的,以形成时间在后的为准C.投保单与保险单或者其他保险凭证不一致的,以保险单为准D.保险凭证存在手写和打印两种方式的,以双方签字、盖章的手写部分的内容为准知识点:4.1 人身保险合同的构成 P79答案:C. 投保单与保险单或者其他保险凭证不一致的,以保险单为准解析:根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第14条规定,(一)投保单与保险单或者其他保险凭证不一致的,以投保单为准。

但不一致的情形系经保险人说明并经投保人同意的,以投保人签收的保险单或者其他保险凭证载明的内容为准;(二)非格式条款与格式条款不一致的,以非格式条款为准;(三)保险凭证记载的时间不同的,以形成时间在后的为准;(四)保险凭证存在手写和打印两种方式的,以双方签字、盖章的手写部分的内容为准。

3.任何合同都应当具备一些基本条款,人身保险合同也不例外。

保险法教案(第四章人身保险合同)第四章人身保险合同第一节人身保险概述基本要求:1.了解人身保险合同的主体与客体、种类2.掌握人身保险合同的主要内容3.)4.熟悉人身保险合同的种类教学重点:1.人身保险合同的特别条款2.人寿保险合同3.人身意外伤害保险合同教学难点:1.人身保险与财产保险的区别教学方式:理论教学、实践教学·本章课时:6课时(理论教学4课题、实践教学2课时)教学内容:一、人身保险的概念和种类人身危险:1、生命危险早逝危险:死得太早老年危险:活得太久'2、健康危险:(疾病危险、残疾危险)生不如死(一)概念以人的寿命和身体为保险标的的一种保险。

当被保险人在合同期限内发生死亡、伤残、疾病等保险事件或达到约定的年龄、期限时由保险人给付保险金。

1、人身保险合同的主体:保险人出钱的人投保人当事人出命的人被保险人$等着拿钱的人受益人关系人保险代理人保险经纪人中间人可以是一人、二人、也可以是三人2、保险标的:人的生命和身体3、保险权利义务关系::指向人的生命和身体,保险金额协商确定4、保险责任(保险事故):死亡、生存、疾病、伤残,按合同保险责任给付保险金额。

5、履行:一般为给付,不存在重复保险超额保险及代位求偿权。

6、危险范围广而复杂,但存在内在规律,符合大数法则。

(二)人身保险的种类按投保风险:人寿保险意外伤害保险健康保险·按投保方式:个人保险团体保险按保单是否参与分红:分红保单不分红保单按被保险人的风险程度:标准体保险(健体保险)次标准体保险(弱体保险)按实施方式:自愿保险强制保险(三)人身保险与财产保险的区别人身保险财产保险1.\2.保险标的不同人的生命和身体各类财产及其相关利益3.保险金额的确定不同按各人的经济保障需要以财产的客观价值为基础确定和投保人的缴费能力确定4.合同性质不同约定给付性。

宽限期间内,保险合同效力正常。

超过宽限期后,投保人仍未支付当期保费,合同效力中止。