商业银行内部控制构建与评价(邓道才).pptx

- 格式:pptx

- 大小:400.97 KB

- 文档页数:2

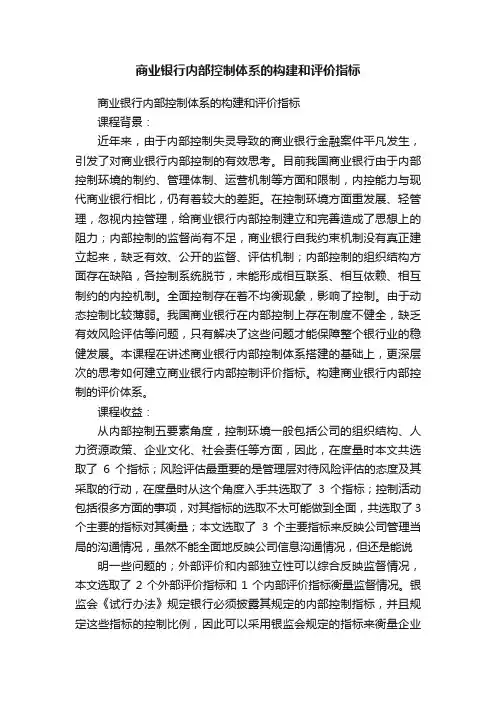

商业银行内部控制体系的构建和评价指标商业银行内部控制体系的构建和评价指标课程背景:近年来,由于内部控制失灵导致的商业银行金融案件平凡发生,引发了对商业银行内部控制的有效思考。

目前我国商业银行由于内部控制环境的制约、管理体制、运营机制等方面和限制,内控能力与现代商业银行相比,仍有着较大的差距。

在控制环境方面重发展、轻管理,忽视内控管理,给商业银行内部控制建立和完善造成了思想上的阻力;内部控制的监督尚有不足,商业银行自我约束机制没有真正建立起来,缺乏有效、公开的监督、评估机制;内部控制的组织结构方面存在缺陷,各控制系统脱节,未能形成相互联系、相互依赖、相互制约的内控机制。

全面控制存在着不均衡现象,影响了控制。

由于动态控制比较薄弱。

我国商业银行在内部控制上存在制度不健全,缺乏有效风险评估等问题,只有解决了这些问题才能保障整个银行业的稳健发展。

本课程在讲述商业银行内部控制体系搭建的基础上,更深层次的思考如何建立商业银行内部控制评价指标。

构建商业银行内部控制的评价体系。

课程收益:从内部控制五要素角度,控制环境一般包括公司的组织结构、人力资源政策、企业文化、社会责任等方面,因此,在度量时本文共选取了6个指标;风险评估最重要的是管理层对待风险评估的态度及其采取的行动,在度量时从这个角度入手共选取了3个指标;控制活动包括很多方面的事项,对其指标的选取不太可能做到全面,共选取了3个主要的指标对其衡量;本文选取了3个主要指标来反映公司管理当局的沟通情况,虽然不能全面地反映公司信息沟通情况,但还是能说明一些问题的;外部评价和内部独立性可以综合反映监督情况,本文选取了2个外部评价指标和1个内部评价指标衡量监督情况。

银监会《试行办法》规定银行必须披露其规定的内部控制指标,并且规定这些指标的控制比例,因此可以采用银监会规定的指标来衡量企业内部控制的结果有效性。

课程大纲:一、商业银行内部控制的因素商业银行内部控制由以下五方面因素构成:(一)内部控制环境银行应建立完善的公司治理组织架构,分权制衡;银行应制定明确的内部控制政策,规定内部控制的原则和基本要求;应建立分工合理、职责明确、报告关系清晰的组织结构,明确所有与风险和内部控制有关的部门、岗位、人员的职责和权限。