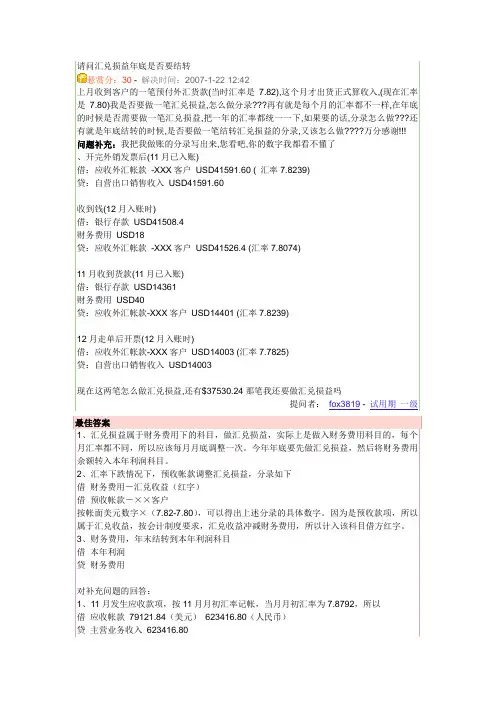

年末结转概述年末结转是指企业在每个财年结束时,将各项会计科目的余额结转到下一个财年的一个过程。

年末结转的目的是保持会计数据的准确性和连续性,为新的财年开展财务管理工作提供基础。

年末结转的步骤年末结转的过程一般包括以下几个步骤:1.审查和调整会计科目余额:在年末结转之前,会计人员需要审查各个会计科目的余额是否准确。

如果发现有错误或遗漏,需要进行相应的调整。

2.结转损益科目:损益科目包括收入和支出科目。

在年末结转时,企业需要将这些科目的余额结转到下一个财年的损益表中。

具体的操作包括将损益科目的余额转移到财年度损益结余科目中,并清零损益科目的余额。

3.结转资产和负债科目:资产和负债科目包括现金、存货、应收账款、应付账款等。

在年末结转时,企业需要将这些科目的余额结转到下一个财年的资产负债表中。

具体的操作包括将资产科目的余额转移到下一个财年的资产科目中,并清零本财年的资产科目余额;将负债科目的余额转移到下一个财年的负债科目中,并清零本财年的负债科目余额。

4.结转利润分配:在年末结转中,还需要结转利润分配。

一般情况下,企业会将一部分利润用于分配给股东或留作再投资。

具体的操作包括将利润分配到相应的分配科目中,并清零本财年的利润分配科目余额。

5.编制新的财务报表:在年末结转之后,企业需要根据结转结果编制新的财务报表,包括新的资产负债表、损益表和现金流量表等。

这些财务报表将用于下一个财年的财务管理和报告。

年末结转的意义年末结转是财务管理中的重要环节,具有以下几个意义:1.保持会计数据的连续性和准确性:年末结转可以确保会计数据的连续性和准确性。

通过将各项会计科目的余额结转到下一个财年,使得财务数据能够持续地记录和追踪企业的经营状况和财务状况。

2.提供基础信息供决策使用:年末结转后编制的新财务报表提供了新财年的基础信息。

这些信息将为企业的决策提供参考,帮助管理层了解企业的财务状况和经营状况,并做出相应的决策。

3.满足法律和制度要求:根据相关法律法规和会计准则的要求,企业需要按照一定的程序和规定进行年末结转。