2016期货从业资格考试《期货法律法规》知识点:股票期权

- 格式:docx

- 大小:59.21 KB

- 文档页数:2

2016期货从业资格考试《期货法律法规》知识点:股票期权1.股票期权是以股票为标的资产的期权。

股票看涨期权给予其持有者在未来确定的时间,以确定的价格买入确定数量股票的权利;股票看跌期权给予其持有者在未来确定的时间,以确定的价格卖出确定数量股票的权利。

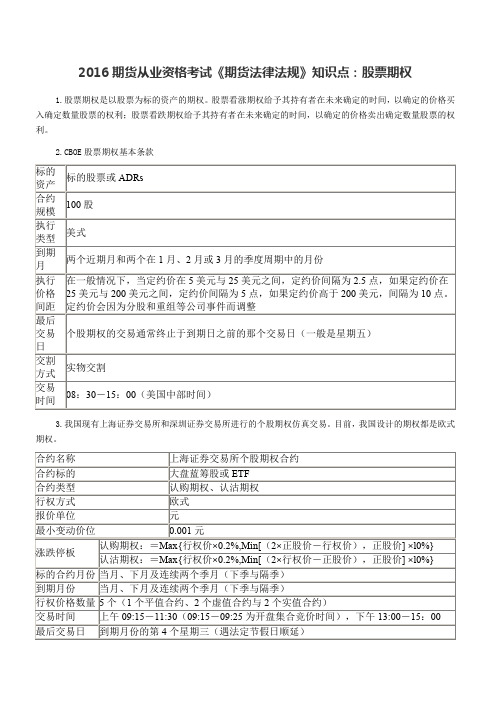

2.CBOE股票期权基本条款标的资产标的股票或ADRs合约规模100股执行类型美式到期月两个近期月和两个在1月、2月或3月的季度周期中的月份执行价格间距在一般情况下,当定约价在5美元与25美元之间,定约价间隔为2.5点,如果定约价在25美元与200美元之间,定约价间隔为5点,如果定约价高于200美元,间隔为10点。

定约价会因为分股和重组等公司事件而调整最后交易日个股期权的交易通常终止于到期日之前的那个交易日(一般是星期五)交割方式实物交割交易时间08:30-15:00(美国中部时间)3.我国现有上海证券交易所和深圳证券交易所进行的个股期权仿真交易。

目前,我国设计的期权都是欧式期权。

合约名称上海证券交易所个股期权合约合约标的大盘蓝筹股或ETF合约类型认购期权、认沽期权行权方式欧式报价单位元最小变动价位0.001元涨跌停板认购期权:=Max{行权价×0.2%,Min[(2×正股价-行权价),正股价] ×l0%}认沽期权:=Max{行权价×0.2%,Min[(2×行权价-正股价),正股价] ×l0%}标的合约月份当月、下月及连续两个季月(下季与隔季)到期月份当月、下月及连续两个季月(下季与隔季)行权价格数量5个(1个平值合约、2个虚值合约与2个实值合约)交易时间上午09:15-11:30(09:15-09:25为开盘集合竞价时间),下午13:00-15:00最后交易日到期月份的第4个星期三(遇法定节假日顺延)卖方保证金股票为标的物:认购期权保证金={前结算价+Max(25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}×合约单位;认沽期权保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}×合约单位;认购期权虚值=Max(行权价-合约标的前收盘价,0);认沽期权虚值=Max(合约标的前收盘价-行权价,0);ETF为标的物:认购期权保证金={前结算价+Max(15%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)}×合约单位;认沽期权保证金=Min{前结算价+Max[15%×合约标的前收盘价-认沽期权虚值,7%×行权价],行权价}×合约单位;认购期权虚值=Max(行权价-合约标的前收盘价,0);认沽期权虚值=Max(合约标的前收盘价-行权价,0)交割方式实物交割。

期货从业资格考试考前辅导笔记第十一章期权(Option)是指某一标的物的买卖权或选择权。

拥有了权利,就拥有了在某一特定时期内按某一指定价格买进或卖出某一特定商品或合约的权利。

它有以下特点:第一,买方要想获得权利,必须向卖方支付一定的费用;第二,期权买方是在未来的或在未来一段时间内或未来的特定日;第三,期权买方在未来买卖标的物是特定的;第四,期权买方在未来买卖标的物的价格是事先规定好的;第五,期权买方也可以买进标的物,也可以卖出标的物;第六,期权买方取得的是买或卖的权利,而不负有必须买卖的义务;第七,买方拥有权利并为此支付权利金。

仅承担有限的权利金风险,却掌握巨大的获利潜力。

1973年,CBOT组建了芝加哥期权交易所(CBOE),期权交易量已超过期货交易量。

(期权交易首先发起于股票期权交易)期权的类型:看涨期权:在合约有效期内,可以按执行价格向期权卖方买进一定数量的标的物。

也称买权,买方期权,买进选择权,或叫涨权。

看跌期权:在合约有效期内,可以按执行价格向期权卖方卖出一定数量的标的物。

也称卖权,卖方期权,卖出选择权,或叫跌权。

期权合约条款的说明:1、执行价格:履约价格,行权价格,期权执行时标的物的交割所依据的价格,在开始交易时,由交易所公布。

一般有1个平值期权,5个实值期权,5个虚值期权。

2、履约日:期权可执行的日期。

欧式期权,是指合约的买方在合约到期日才能按执行价格决定是否执行权利的一种期权。

美式期权,是指合约的买方在合约有效期内的任何一个交易日均可按执行价格决定是否执行权利。

欧式期权或美式期权,与地理概念无关。

3、合约到期日:期权合约的终点。

4、权利金:买方向卖方支付的费用,交易竞价产生。

期权合约的标的物:据期权合约标的物的不同:可分为现货期权,期货期权。

现货期权:采用实物交割方式,按执行价格交付合约商品。

期货期权:履约的意义在于将期权合约转为期货合约。

期权价格构成:期权价格:即权利金,由内涵价值和时间价值构成。

2016年期货从业资格考试知识点《期货基础知识》:期权(一)内涵价值定义、计算和取值1.内涵价值(IntrinsicValue)是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。

内涵价值由期权合约的执行价格与标的资产价格的关系决定。

(1)看涨期权的内涵价值=标的资产价格-执行价格(2)看跌期权的内涵价值=执行价格-标的资产价格(3)如果计算结果小于0,则内涵价值等于0。

所以,期权的内涵价值总是大于等于0。

2.实值期权、虚值期权和平值期权。

(1)实值期权(In-the-money Options),也称期权处于实值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约所获得的行权收益大于0,且行权收益等于内在价值。

实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。

当看涨期权的执行价格远远低于其标的资产价格,看跌期权的执行价格远远高于其标的资产价格时,该期权被称为深度实值期权。

(2)虚值期权(Out-of-the-money Options),也称期权处于虚值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约将产生亏损的期权。

虚值期权的内涵价值等于0。

对于虚值期权,看涨期权的执行价格高于其标的资产价格,看跌期权的执行价格低于其标的资产价格。

当看涨期权的执行价格远远高于其标的资产价格,看跌期权的执行价格远远低于其标的资产价格时,被称为深度虚值期权。

(3)平值期权(At-the-money Options),也称期权处于平值状态,是指在不考虑交易费用和期权权利金的情况下,买方立即执行期权合约会导致盈亏相抵的期权,与虚值期权相同,平值期权的内涵价值也等于0。

对于平值期权,期权的执行价格等于其标的资产价格。

实值、平值与虚值期权的关系:看涨期权看跌期权实值期权执行价格<标的资产价格执行价格>标的资产价格虚值期权执行价格>标的资产价格执行价格<标的资产价格平值期权执行价格=标的资产价格执行价格=标的资产价格如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,反之亦然。

期权员工技能竞赛基础知识点1.期权是交易双方关于未来买卖权利达成的合约,其中一方有权向另一方在约定时间以约定价格买入或卖出约定数量的标的证券。

2.在期权交易中,买方是权利的持有方,通过支付一定的费用(期权费或权利金),获得权利,有权向卖方在约定的时间以约定的价格买入或卖出约定数量的标的证券。

因此期权的买方也称权利方。

3.根据期权合约定义,期权买方具有在将来某一时间按照特定价格买入或者卖出约定标的物的权利。

4.认购期权卖方在被行权时,有义务按行权价卖出指定数量的标的证券。

5.认沽期权卖方在被行权时,有义务按行权价买入指定数量的标的证券。

6.金融期权的标的资产包括股票、ETF、利率等。

7.上交所期权仿真交易中,中国平安期权合约单位是1000。

8.期权合约面值是执行价×合约单位。

9.上交所期权合约中同时交易合约到期月份为当月、下月及最近的两个季月(下季月和隔季月),共四个月份。

10.本所期权交易每个合约最后交易日,为合约到期月份的第四个周三(遇法定节假日顺延)。

11.上交所的期权合约到期日是最后交易日。

12.上交所的期权合约行权日是最后交易日。

13.上交所的期权合约交收日是行权日的下一交易日。

14.在欧式期权中,买方(权利方)只有在合约到期时可以按期权合约事先约定的履约价格提出行权。

15.个股期权采用实物交割的方式,即在行权时,双方进行股票或ETF的现金和证券的交收。

对于认购期权,权利方根据行权价将现金交给义务方,义务方将股票或ETF交给权利方。

16.期权的行权价格是指合约规定的、在期权权利方行权时合约标的的交易价格。

17.上交所股票期权行权价格间距设置为:18.合约编码是用于识别和记录期权合约。

根据上交所规定,股票期权合约从起按顺序对新挂牌合约进行编排。

19.合约交易代码包括以下要素:期权类型、标的资产、执行价格等。

20.合约简称最后一位标志位为“B”,表明合约被调整过二次。

21.上交所期权市场集合竞价时间为9:15-9:25。

上海2016年期货从业资格证期权基础知识:期权交易简单策略试题第一篇:上海2016年期货从业资格证期权基础知识:期权交易简单策略试题上海2016年期货从业资格证期权基础知识:期权交易简单策略试题一、单项选择题(共 25题,每题2分,每题的备选项中,只有1个事最符合题意)1、负责期货从业资格的认定、管理及撤销。

A:期货公司B:期货交易所C:中国期货业协会D:中国证监会及其派出机构2、推荐人每年最多只能推荐申请期货公司董事长、监事会主席、独立董事或者经理层人员的任职资格. A:1人 B:2人 C:3人 D:4人3、2000年12月29日,一个组织的成立标志着中国期货行业自律组织的诞生,这一组织是。

A:中国金融期货交易所 B:中国证监会C:中国期货保证金监控中心 D:中国期货业协会4、对期货投资者的保证金损失,现有期货投资者保障基金不足补偿的,__。

A.由期货公司风险准备金补偿B.由期货交易所风险准备金补偿 C.由后续缴纳的保障基金补偿 D.不再补偿5、(接上题)到了7 月1 日,铜价大幅度上涨。

现货铜价为56000元/吨,7月份铜期货价格为56050元/吨。

如果该厂在现货市场购进500 吨铜,同时将期货合约平仓,则该空调厂在期货市场的盈亏____ A:盈利1375000 元 B:亏损1375000 元 C:盈利1525000 元 D:盈利1525000 元6、期货公司应当将结算报告内容及时通知客户,客户对交易结算报告的内容有异议的,应在内提出.A:知道异议内容后三日内B:收到结算报告后五日内 C:期货经纪合同约定的时间 D:交易完成后3个工作日7、实行会员分级结算制度的期货交易所会员由__组成。

A.结算会员和一般会员 B.结算会员和非结算会员 C.结算会员D.结算会员和非期货公司结算会员8、利率期货最早是在______推出的。

A.1973年B.1975年C.1977年 D.1978年9、中国证监会对证券公司的检查方式包括()。

一、期权的定义与要素1.期权的定义期权(Option):在一定期限内按事先确定的价格买入(卖出)一定数量某种资产的权利。

期权的所有者可以在价格变化有利于自己时选择执行期权,在价格不利于自己时选择放弃行使期权,因此,其所有者只有权利而没有义务。

期权是一种衍生金融工具,衍生金融工具的价值是由其他资产的价值决定的。

2.期权的要素(1)执行价格(exercise or strike price):期权和约中约定的买入或卖出标的资产的价格。

这一价格由交易所规定。

(2)期权费(premium):购买期权时的价格。

(3)到期日(maturity date):期权权利终结的日期。

在美国,股票期权到期月第三个星期五后的那个星期六的美国中部时间下午10:59;到期月在1、2、3月份的基础上循环,即:1、4、7、10,2、5、8、11和3、6、9、12。

(4)标的资产:期权合约中规定的双方买入或卖出的资产。

3.期权的类型期权按不同的标准可划分为不同的种类。

按期权合约性质可分为看涨期权、看跌期权和双期权;按执行方式可分为美式期权和欧式期权;按期权的交割内容划分,可分为指数期权、外币期权、利率期权和期货期权。

4.期权的内在价值内在价值也称履约价值,是期权合约本身所具有的价值,即期权买方如果立即执行该期权的所能获得的收益。

(1)一个执行价格为K,标的资产市场价格为S的看涨期权在到期日的价值为:即:P=Max(S-K,0)(2)一个执行价格为K,标的资产市场价格为S的看跌期权在到期日的价值为:即:P=Max(K-S,0)根据执行价格与标的物市场价格的关系,可将期权分为实值期权、虚值期权和平价期权三种类型。

实值期权(in-the-money):内在价值大于0的期权,对Call,S>K;对Put,S>K。

平价期权(at-the-money):内在价值等于0的期权,对Call和Put,S=K。

虚值期权(out-of-the-money):内在价值小于0的期权,对Call,S<K;对Put,S <K。

股票金融行业中的股票期权和期货交易策略股票期权和期货交易是股票金融行业中常见的交易策略,它们为投资者提供了许多机会来管理风险、获得回报和增加投资组合的多样性。

本文将介绍股票期权和期货交易的基本概念、特点及其在股票金融行业中的应用。

一、股票期权交易策略1. 什么是股票期权股票期权是一种金融工具,赋予持有人在特定时间内以约定价格购买或出售一定数量的股票的权利。

股票期权由认购期权和认沽期权两种类型组成。

2. 股票期权交易策略的种类(1)认购期权策略- 多头策略:买入认购期权合约,希望在未来股价上涨时获利。

- 备兑认购策略:卖出认购期权合约并同时持有相应数量的股票,通过获得期权权利金来增加收益。

(2)认沽期权策略- 多头策略:买入认沽期权合约,预期未来股价下跌时获利。

- 备兑认沽策略:卖出认沽期权合约并同时持有相应数量的股票,通过期权权利金来增加收益。

3. 股票期权交易策略的应用股票期权交易策略可以用于以下目的:- 风险对冲:通过购买认沽期权对冲股票价格下跌带来的风险。

- 资产多样化:通过购买不同类型的股票期权,分散投资组合风险。

- 概率交易:利用期权价格与隐含波动率之间的关系,基于概率进行交易。

二、股票期货交易策略1. 什么是股票期货股票期货是以股票指数和股票期权为标的物的金融衍生品合约。

与股票期权不同,股票期货合约对买入方和卖出方都存在义务,即合约到期时必须以协商的价格买入或卖出标的股票。

2. 股票期货交易策略的种类(1)套利策略- 跨品种套利:通过同时进行相同标的股票的现货和期货交易,利用价格差异获利。

- 跨期套利:通过同时进行同一标的物不同交割月份合约的买卖,利用期货价格的时间差异获利。

- 跨市场套利:通过同时进行不同交易所的相同标的物的买卖,利用市场价格差异获利。

(2)趋势跟踪策略- 跨市场趋势跟踪:通过对不同市场股票指数期货的走势进行预测,建立相应头寸来获利。

- 行业趋势跟踪:通过对特定行业股票指数期货的走势进行研究,建立相应头寸来获利。

第六章期权第一节期权及其特点和基本类型知识点一、期权和期权交易(一)期权及其基本要素期权,也称选择权,是指期权的买方有权在约定的期限内,按照事先确定的价格,买入或卖出一定数量某种特定商品或金融指标的权利。

期权基本要素,是指期权含义中所涉及的最基本的因素。

第一,期权的价格。

期权价格又称为权利金、期权费、保险费,是期权买方为获得按约定价格购买或出售标的资产的权利而支付给卖方的费用。

第二,标的资产,又称为标的物,也是期权合约的标的,是期权合约中约定的、买方行使权利时所购买或出售的资产。

第三,行权方向,行权方向,是指期权买方行权时的操作方向。

行权方向有买入和卖出两种,行权方向由期权类型为看涨期权还是看跌期权决定。

第四,行权方式,也称执行方式,是指期权合约规定的期权多头可以执行期权的时间,有到期日才可以执行的期权和在期权有效期内的任何时间都可以执行的期权,行权方式由期权类型为美式期权还是欧式期权决定。

第五,执行价格,又称为履约价格、行权价格,是期权合约中约定的、买方行使权利时购买或出售标的资产的价格。

第六,期权到期日和期权到期。

期权到期日,是指期权买方可以执行期权的最后日期。

美式期权的买方在期权到期日和到期日之前的任何交易日都可以行权,欧式期权的买方只能在到期日行权。

期权到期,是指期权买方能够行使权利的最后时间。

(二)期权交易和建仓及头寸了结1.期权交易期权交易的对象是期权合约,买方支付期权费获得期权。

在规定的行权期限内,买方可以行使权利买进或卖出标的资产。

买方有权执行期权,也可放弃行权,因此期权也称为选择权。

卖方获得期权费后便拥有了相应义务,当买方选择行权时,卖方必须履约。

如果在到期日之后买方没有行权,则期权作废。

如果是交易所期权,在期权最后交易日收盘之前,买卖双方也可以将期权对冲平仓。

2.建仓和头寸了结交易所期权交易采用双向交易方式,既可以开仓买入,也可以开仓卖出;同样也可以将期权持仓对冲平仓。

(1)建仓方向和头寸类型。

2016期货从业资格考试《期货法律法规》知识点:股票期权

1.股票期权是以股票为标的资产的期权。

股票看涨期权给予其持有者在未来确定的时间,以确定的价格买入确定数量股票的权利;股票看跌期权给予其持有者在未来确定的时间,以确定的价格卖出确定数量股票的权利。

2.CBOE股票期权基本条款

标的

资产

标的股票或ADRs

合约

规模

100股

执行

类型

美式

到期

月

两个近期月和两个在1月、2月或3月的季度周期中的月份

执行价格间距在一般情况下,当定约价在5美元与25美元之间,定约价间隔为2.5点,如果定约价在25美元与200美元之间,定约价间隔为5点,如果定约价高于200美元,间隔为10点。

定约价会因为分股和重组等公司事件而调整

最后

交易

日

个股期权的交易通常终止于到期日之前的那个交易日(一般是星期五)

交割

方式

实物交割

交易

时间

08:30-15:00(美国中部时间)

3.我国现有上海证券交易所和深圳证券交易所进行的个股期权仿真交易。

目前,我国设计的期权都是欧式期权。

合约名称上海证券交易所个股期权合约

合约标的大盘蓝筹股或ETF

合约类型认购期权、认沽期权

行权方式欧式

报价单位元

最小变动价位0.001元

涨跌停板认购期权:=Max{行权价×0.2%,Min[(2×正股价-行权价),正股价] ×l0%}认沽期权:=Max{行权价×0.2%,Min[(2×行权价-正股价),正股价] ×l0%}

标的合约月份当月、下月及连续两个季月(下季与隔季)

到期月份当月、下月及连续两个季月(下季与隔季)

行权价格数量5个(1个平值合约、2个虚值合约与2个实值合约)

交易时间上午09:15-11:30(09:15-09:25为开盘集合竞价时间),下午13:00-15:00最后交易日到期月份的第4个星期三(遇法定节假日顺延)

卖方保证金 股票为标的物:认购期权保证金={前结算价+Max (25%×合约标的前收盘价-认购期权虚值,10%×合约标的前收盘价)}×合约单位;认沽期权保证金=Min{前结算价+Max[25%×合约标的前收盘价-认沽期权虚值,10%×行权价],行权价}×合约单位;认购期权虚值=Max (行权价-合约标的前收盘价,0);认沽期权虚值=Max (合约标的前收盘价-行权价,0); ETF 为标的物:认购期权保证金={前结算价+Max (15%×合约标的前收盘价-认购期权虚值,7%×合约标的前收盘价)}×合约单位;认沽期权保证金=Min{前结算价+Max[15%×合约标的前收盘价-认沽期权虚值,7%×行权价],行权价}×合约单位;认购期权虚值=Max (行权价-合约标的前收盘价,0);认沽期权虚值=Max (合约标的前收盘价-行权价,0) 交割方式

实物交割。