国际贸易-银行保函PPT

- 格式:ppt

- 大小:251.00 KB

- 文档页数:15

国际贸易-银行保函共38页国际贸易银行保函在当今全球化的经济格局中,国际贸易扮演着至关重要的角色。

而在国际贸易的复杂流程中,银行保函作为一种重要的金融工具,发挥着不可或缺的作用。

银行保函,简单来说,就是银行应申请人的要求,向受益人开立的一种书面信用担保凭证。

它承诺在申请人未能履行其在基础合同中规定的义务时,由银行向受益人支付一定金额的款项。

这为国际贸易中的各方提供了重要的保障,降低了交易风险。

在国际贸易中,买卖双方往往身处不同的国家和地区,彼此之间缺乏足够的了解和信任。

在这种情况下,银行保函就成为了建立信任的桥梁。

例如,当买方需要提前支付货款给卖方时,为了确保卖方能够按照合同约定按时发货并保证货物的质量,买方可以要求卖方提供一份银行保函。

如果卖方未能履行合同义务,买方可以凭借银行保函向银行索赔。

银行保函的种类繁多,常见的有投标保函、履约保函、预付款保函等。

投标保函通常在招标过程中使用,保证投标人在中标后能够按照要求签订合同并履行相关义务。

履约保函则是确保合同的履行,保证卖方能够按时交付货物或提供服务,买方能够按时支付款项。

预付款保函则是在买方提前支付部分货款给卖方时使用,保障买方的资金安全。

不同类型的银行保函在国际贸易中的作用和适用场景各有不同。

投标保函为招标方提供了保障,防止投标方在中标后随意放弃或违反合同约定。

履约保函有助于确保合同的顺利执行,减少因一方违约而给另一方带来的损失。

预付款保函则在一定程度上平衡了买卖双方在资金支付方面的风险。

银行保函的开立通常需要经过一系列的流程。

首先,申请人需要向银行提出申请,并提供相关的合同文件、财务报表等资料。

银行会对申请人的信用状况、财务实力以及交易的真实性和合法性进行审查。

审查通过后,银行会根据申请人的要求和合同约定的条款开立保函,并将其发送给受益人。

在银行保函的运作过程中,涉及到多个当事人,包括申请人、受益人、担保银行和通知银行等。

申请人是要求银行开立保函的一方,通常是国际贸易中的买方或卖方。

国际贸易惯例:托收、保理、保函

国际贸易惯例中,托收、保理和保函是常见的贸易支付和风险

管理方式。

1. 托收(Collection):托收是指卖方将货款的收取委托给银行,由银行代表卖方向买方收取货款。

在托收交易中,银行作为中

立的第三方,负责货款的收取、支付和结算等事务。

托收交易相对

灵活,可以根据具体贸易情况协商支付条件,并且适用于金额较小、信用风险相对较低的交易。

2. 保理(Factoring):保理是指卖方将应收账款转让给保理

公司,以获取即时支付的资金。

保理公司对应收账款进行审查和核准,并提供融资服务,向卖方提供资金流动性支持。

保理交易可以

降低卖方的资金压力,加快资金回笼,并且减少坏账风险。

保理分

为有追索权保理和无追索权保理,具体安排可以根据双方协商。

3. 保函(Letter of Credit,简称LC):保函是由买方的银行出具的对卖方的付款责任承诺文件。

在保函交易中,买方的银行承诺在卖方按照合同规定的条件和交货后支付相应的货款。

保函通常由国际银行发证,具有一定的国际信誉,可作为买方的支付担保和卖方的收款保障。

保函交易相对较为正式和繁琐,适用于金额较大或涉及信用风险较高的交易。

这些支付和风险管理方式在国际贸易中都有各自的应用场景和优势,具体的选择取决于贸易双方的需求和交易条件。

第五章国际贸易结算方式(三)-银行保函与备用信用证有教材将银行保函、备用信用证、保付代理(称保理factoring)和包买票据(福费廷forfaiting)与前面介绍的汇款、托收和信用证三种传统的国际贸易结算方式一起,称为国际贸易的7种结算方式。

其实保付代理(保理factoring)、包买票据(福费廷forfaiting)应该被认为是出口商的贸易融资,在后面介绍。

本章介绍银行保函、备用信用证这2种属于银行信用的结算方式,且均有国际惯例管辖。

前面两章仅仅就货物贸易中双方之间有关支付、交单这一类单纯的结算问题进行了讨论,特别是在第四章中,讨论了如何在结算中引入银行信用的信用证方式。

其实,在国际间的经济交往活动中,由于:●即便是常规的定单贸易(也称单边进出口、逐笔售定)中,也不是一次性的“交单议付”就可以完全了结交易双方之间的债权债务关系,交易双方并不仅仅满足于银行对合同中的“交单”和“付款”做出信用保证,还可能要求银行对于涉及质量保证、售后服务、零配件供给、耗材供给、维修培训、尾款等做出信用保证,而这些都是无法通过所谓“单据”加以控制的,所以跟单信用证无法发挥其有效作用;●更何况国际的贸易方式多种多样而并非单纯的定单贸易,诸如租赁、拍卖、招标投标、三来一补(有教材称采用“对开信用证”的结算方式),特别是在服务贸易(如工程承包、借贷、技术交易、咨询、设计、财务、法律、教育、培训等)的结算中,跟单托收、跟单信用证是毫无用武之地的,而汇款、光票托收中,银行却又无法发挥其信用的作用。

因此,当交易方希望银行能更多地向其提供信用服务时,汇款、托收、信用证就显得无能为力了,而只有本章介绍的也属于银行信用的“银行保函”和“备用信用证”这两种结算方式,才可以在更大范围内满足交易方的要求,同时为之提供结算、信用和融资的服务。

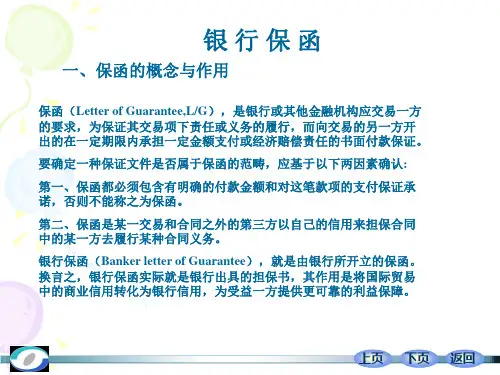

第一节银行保函一、保函(Letter of Guarantee,L/G)保函是指担保人(保函的出具人,guarantor)以自身的信用,应合约、交易的一方当事人(即委托人或申请人)的要求,向合约、交易的另一方当事人(即受益人)开立的书面保证,承诺一旦委托人未能履行合同规定的义务或受益人已经履行了合同义务后,则由担保人向受益人在一定期限内、承担一定金额的赔偿或付款责任。

国际贸易-银行保函共38页关键信息项:1、保函编号:____________________________2、保函金额:____________________________3、保函受益人:____________________________4、保函申请人:____________________________5、保函开立银行:____________________________6、保函有效期:自______年______月______日至______年______月______日7、基础交易合同编号:____________________________8、保函适用法律:____________________________9、保函担保责任:____________________________11 引言本协议旨在规范国际贸易中银行保函的相关事宜,确保各方的权益得到充分保障,促进贸易的顺利进行。

111 定义在本协议中,除非上下文另有明确规定,下列术语具有以下含义:“银行保函”指由银行根据申请人的请求向受益人开立的一种书面信用担保凭证。

“申请人”指向银行申请开立保函的一方。

“受益人”指有权依据保函要求银行履行担保责任的一方。

112 银行保函的开立1121 申请人应按照银行的要求提供真实、准确、完整的申请资料,包括但不限于基础交易合同、财务状况证明等。

1122 银行在审查申请人的申请资料后,有权决定是否开立保函以及保函的条款和条件。

1123 银行开立的保函应采用书面形式,并加盖银行公章和有权签字人的签字。

113 保函金额1131 保函金额应在保函中明确规定,且应与基础交易合同中的相关约定一致。

1132 除非另有约定,保函金额应为固定金额,不得随意变更。

114 保函有效期1141 保函的有效期应在保函中明确规定,自开立之日起生效,至约定的到期日终止。

1142 若受益人在保函有效期内未提出索赔要求,银行的担保责任在保函到期后自动解除。