工厂成本管理与控制PPT课件

- 格式:ppt

- 大小:2.24 MB

- 文档页数:12

《工厂成本管理与控制》版权所有·翻印必究目录第一讲:工厂成本管理与控制的关键词:改善一、重要的改善观念。

二、工厂中主要的改善活动。

第二讲:工厂现场改善。

一、现场与管理。

二、现场之屋。

三、标准化。

四、5S。

五、消除浪费。

六、现场管理的金科玉律。

第三讲:现场管理的质量,成本和交期。

一、现场的质量管理。

二、现场的成本降低。

三、交期。

四、质量改善与成本降低是相容的。

第四讲:工厂中常见的浪费。

一、你的企业每天都在“烧钱”吗?二.工厂中常见的8大浪费:第五讲:工作合理化(一)一、工作合理化的目的-提高生产力,降低成本。

二、合理化的手法――工作方法改善三、合理化的目的。

第六讲:工作合理化(二)。

一、合理化的方法。

二、合理化的内容。

三、合理化流程作业。

四、合理化组立线规划。

第七讲:工作简化(一)。

一、工作简化之意义。

二、工作简化之基本原则。

三、工作简化与生产力之关系。

第八讲:工作简化(二)一、工作改善具体方法。

第九讲:IE(工业工程)(一)。

一、IE(Industrial Engineering)的概念。

二、流程分析。

第十讲:IE(工业工程)(二)。

一、动作分析。

二、动作的经济原则。

第十一讲:成本控制之库存管理。

一、库存的ABC分析及重点管理。

二、“零库存”的追求和意义。

第十二讲:成本控制之采购管理。

一、准时制采购。

二、消除采购人员的“灰色收入”第一讲:工厂成本管理与控制的关键词:改善问题一、何为改善?工厂中有哪些主要的改善活动?一、主要的改善观念。

1、改善与管理。

“维持”是指从事于保持现有技术、管理及作业上标准活动,以及支持这些标准所需的训练和纪律。

在“维持”的功能下,管理部门要执行工作的指派,使每一个人都能依照标准的作业程序来工作;而“改进”则是以改进现有标准为目标的活动。

因此可以浓缩为一句箴言来表示:维持和改进标准。

作业人员作业人员管理的工作职能改进分为创新和改善改进可再区分为“改善”和“创新”。

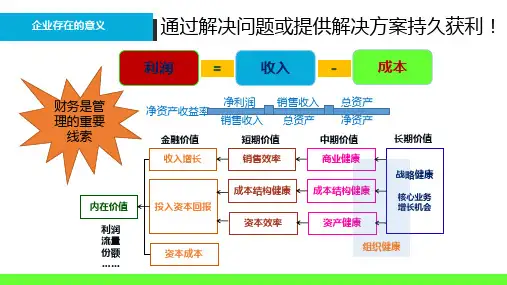

企业的成本控制成本的概念和实质概念:成本是用货币计量的,为取得或即将取得的商品或劳务所支付的现金或转让的其他资产、发行的资本股票、提供的劳务或发生的负债的总额。

(美国注册会计师协会AICPA)实质:是企业取得资产所发生的支出。

企业成本的分类●企业的成本一般可分为:●材料采购成本●技术成本●生产成本●质量成本●战略成本●人力资源成本●资本成本等企业的成本控制●在推行现代企业管理制度的企业里,要提高企业的经济效益,降低成本是一个重要的途径。

要降低成本,一个很重要的方法就是开展成本控制活动。

●所谓成本控制,就是利用会计所提供的各种信息资料,计算实际或预计脱离目标的差异,找出产生差异的原因,并采取措施,消除不利差异,保证目标实现的过程。

成本控制的作用●1.配合企业的战略选择,取得竞争优势。

企业管理中,战略的选择与实施是企业的根本利益之所在,战略的需要高于一切。

成本控制首先要配合企业为取得竞争优势所进行的战略选择,要配合企业为实施各种战略对成本控制的需要,在企业战略许可的范围内,引导企业走向成本最低化。

●2.追求利润最大化。

在既定的企业战略模式下,利用成本、质量、价格、销量等因素之间的联动关系,以成本支持质量、价格、扩大市场份额等对成本的需要,促使企业最大限度地获得利润。

●3.提高资源利用率。

在资源限制条件下,通过成本控制提高资源的利用效率。

当企业不能无限制地取得所需的经济资源时,成本控制的基本作用不仅仅只表现在降低成本方面,还表现在提高资源的利用效率方面。

成本分析●要做好成本控制,首先要进行成本分析。

成本分析是根据有关成本资料对成本指标所进等的分析。

成本分析包括事前,事中和事后分析等三个方面。

●事前分析是指在成本未形成之前所进行的成本预测。

进行事前成本分析,可使企业的成本控制有可靠的目标。

●事中分析是指对正在执行的成本计划的结果所进行的分析。

成本事中分析主要是为了进行成本控制,防止实际成本超过目标成本的范围。