打开思维的大门思维导图培训教材(PPT49张)【精品】

- 格式:ppt

- 大小:30.98 MB

- 文档页数:26

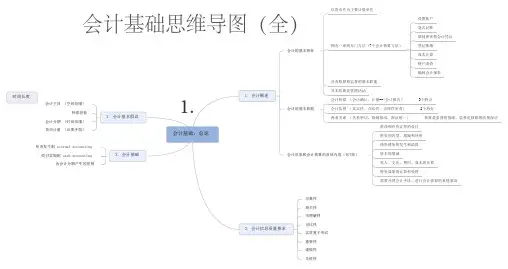

以货币作为主要计量单位总分类账户会计账簿1. 概述与账户账簿是外在形式,账户才是真实内容两者是形式和内容的关系作用可以全面、系统地记载、储存会计信息可以分类、汇总会计信息可以为会计报表的编制提供综合、详实的数据资料可以为单位考核经营成果,分析经济活动,确保财产物资安全、完整提供重要数据种类按用途分序时账簿(日记账)普通日记账特种日记账分类账簿总分类账明细分类账备查账簿按外表形式分订本式账簿主要适用于重要、业务量较多的账簿如总分类账和库存现金日记账、银行存款日记账活页式账簿主要适用于明细账卡片式账簿主要适用于记录内容比较复杂、业务次数不多的财产明细账如固定资产明细账按账页格式分两栏式账簿三栏式账簿设对方科目不设对方科目多栏式账簿数量金额式账簿2. 内容、启用与登记规则基本内容封面和封底扉页账簿启用登记和经管人员一览表账户目录账页是账簿的主要构成部分基本内容账户名称登账日期栏凭证种类和号数栏摘要栏金额栏总页次和分户页次启用和人员交接账簿封面上写明单位名称和账簿名称,填写“账簿启用登记和经管人员一览表”,加盖公章和个人名章启用订本式账簿在账页上开设账户粘帖印花税票登记规则3. 会计账簿的格式和登记方法日记账的格式和登记方法分类账的登记方法7. 账簿的更换与保管6. 结帐结帐程序1. 检查本期发生的经济业务是否已经全部登记入账2. 按照权责发生制要求,标志有关账项调整记账凭证进行账项调整,以正确法应本期的收入和费用3. 编制记账凭证,结转损益类账户本期发生额4. 结算出所有科目的本期发生额和期末余额,并结转下期结帐方法5.错账查找和更正方法错账的查找方法记错借贷方向:除2法除9法查找错位差错(以小记大;以大记小)查找邻数颠倒差错错账的更正方法划线更正法纯属登账时文字或数字上的错误红字更正法记账后发现记账凭证中所记会计科目、借贷方向有错误而导致的账簿记录错误记账后发现记账凭证中所记会计科目、借贷方向无误,但所记金额大于应记金额而导致的账簿记录错误补充登记法记账凭证的会计科目、记账方向均正确,但所记金额小于应记金额,致使账簿记录发生少计的错误4. 对账含义内容账证核对账账核对(书上更详细)总分类账簿有关账户的余额核对总分类账簿与所属明细分类账簿核对总分类账簿与序时账簿核对明细分类账簿之间的核对账实核对现金日记账账面余额与库存现金数额是否相符银行存款日记账账面余额与银行对账单的余额是否相符各项财产物资明细账账面余额与财产物资的实有数额是否相符有关债权债务明细账账面余额与对方单位的账目记录是否相符账务处理程序1. 记账凭证账务处理程序一般步骤(见书P127)特点优:账务处理简单明了,易于理解缺:登记总分类账的工作量较大适用范围规模较小,交易或事项较少的单位2. 汇总记账凭证账务处理程序一般步骤(见书P138)编制方法汇总收款凭证的编制方法借方:库存现金和银行存款汇总付款凭证的编制方法贷方:库存现金和银行存款汇总转账凭证的编制方法每一贷方科目设置此处理程序下总账的格式及登记方法三栏式总分类账中,应设有“对方科目”专栏特点先根据记账凭证定期编制汇总记账凭证再根据汇总记账凭证登记总分类账优缺点优点相比第一个方法的缺点,大大减少了登记总分类账的工作量清晰反映账户之间的对应关系,便于查对和分析账目缺点不考虑交易或事项的性质,不利于会计核算工作的分工但转账凭证较多时,编制汇总转账凭证的工作量较大适用范围适用于规模较大、交易或事项较多特别是转账业务少,而收、付业务较多的单位3. 科目汇总表账务处理程序一般步骤(见书P142)编制方法全部汇总分类汇总此处理程序下总账的登记方法总账应根据科目汇总表登记特点根据记账凭证按各个会计科目定期归类、汇总编制科目汇总表根据科目汇总表分次或分期登记总分类账,简化总分类账的登记工作优缺点优点科目汇总表的编制和使用较为简便,易学易做大大减轻登记总分类账的工作量科目汇总表起到试算平衡的作用,有利于保证总账登记的正确性缺点不反映各科目的对应关系,不利于分析来龙去脉,不便于查对账目适用范围适用于规模大、业务量多的大、中型企业全面清查财务会计报告财务会计报告概述使用者:单位外部的有关方面构成:资产负债表、利润表、现金流量表、批注编制要求真实可靠全面完整编报及时便于理解会计报表的分类按反映的经济内容不同静态报表动态报表按服务的对象不同内部报表外部报表按编制时间不同年度财务会计报表中期财务会计报表按编制基础不同单位会计报表汇总会计报表合并会计报表资产负债表格式账户式或报告式(国内多用账户式)左方:资产项目,按资产流动性由大到小排列右方:负债及所有者权益项目,按求偿权先后顺序排列编制方法根据总账账户期末余额直接排列根据总账账户期末余额计算填列根据明细账户期末余额分析计算填列利润表格式单步式利润表多步式利润表1. 计算营业利润2. 计算利润总额3. 计算净利润4. 计算综合收益总额编制方法本期金额栏的填列方法上期金额栏的填列方法会计凭证的装订:每月一次职工工资、奖金、津贴和补贴。

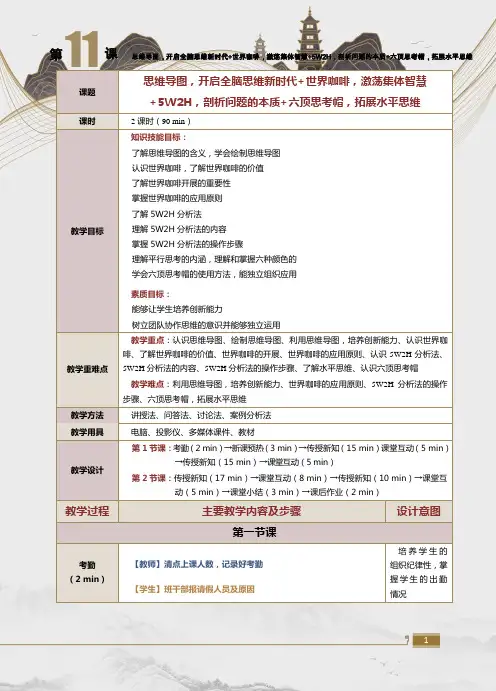

课题思维导图,开启全脑思维新时代+世界咖啡,激荡集体智慧+5W2H,剖析问题的本质+六顶思考帽,拓展水平思维课时2课时(90 min)教学目标知识技能目标:了解思维导图的含义,学会绘制思维导图认识世界咖啡,了解世界咖啡的价值了解世界咖啡开展的重要性掌握世界咖啡的应用原则了解5W2H分析法理解5W2H分析法的内容掌握5W2H分析法的操作步骤理解平行思考的内涵,理解和掌握六种颜色的学会六顶思考帽的使用方法,能独立组织应用素质目标:能够让学生培养创新能力树立团队协作思维的意识并能够独立运用教学重难点教学重点:认识思维导图、绘制思维导图、利用思维导图,培养创新能力、认识世界咖啡、了解世界咖啡的价值、世界咖啡的开展、世界咖啡的应用原则、认识5W2H分析法、5W2H分析法的内容、5W2H分析法的操作步骤、了解水平思维、认识六顶思考帽教学难点:利用思维导图,培养创新能力、世界咖啡的应用原则、5W2H分析法的操作步骤、六顶思考帽,拓展水平思维教学方法讲授法、问答法、讨论法、案例分析法教学用具电脑、投影仪、多媒体课件、教材教学设计第1节课:考勤(2 min)→新课预热(3 min)→传授新知(15 min)课堂互动(5 min)→传授新知(15 min)→课堂互动(5 min)第2节课:传授新知(17 min)→课堂互动(8 min)→传授新知(10 min)→课堂互动(5 min)→课堂小结(3 min)→课后作业(2 min)教学过程主要教学内容及步骤设计意图第一节课考勤(2 min)【教师】清点上课人数,记录好考勤【学生】班干部报请假人员及原因培养学生的组织纪律性,掌握学生的出勤情况新课预热(3 min)【教师】预习本节课重点内容,并让学生思考、讨论荀子在《劝学篇》中讲到,“君子性非异也,善假于物也。

”在生活中,善用各种工具能够极大地提高我们的效率,在创新中亦是如此。

在掌握了创新思维的基本知识后,让我们打开创新思维的工具箱,借助创新工具,来解决复杂而棘手的问题,实现创新吧!【学生】阅读、思考、讨论【教师】开始新课题:发散思维训练通过预习,让学生对本节课内容有初步了解,激发学生的求知欲传授新知(15 min)【教师】讲解新知创专题五打开创新思维工具箱第一讲思维导图,开启全脑思维新时代一、认识思维导图思维导图(The Mind Map)是用图表现大脑思考和产生想法的思维工具。

三年级下册科学课本第四单元思维导图教学内容笔算乘法(教材第49页例2及第50页练习十一第1~2题)。

教学目标1。

让学生通过两位数乘两位数的笔算过程,学会计算两位数乘两位数进位的乘法。

2。

在自学活动中体会数学与生活的密切联系,培育学生较好的思维品质和应用领域数学的能力。

3。

培养认真细心等良好的学习习惯。

重点难点学会计算两位数乘两位数进位的乘法。

教学准备工作多媒体课件备考引入78×11= 33×21= 24×12= 14×12=(组织学生独立计算,并让学生说说计算过程。

)师:上面这几道计算题都就是两位数乘坐两位数不位次的乘法,今天我们稳步去深入探讨较繁杂的两位数乘坐两位数的笔算乘法。

揭示课题:笔算乘法(进位)新课讲授1。

导入:仔细观察图片,你获得了哪些信息?大家可以提出什么问题呢?2。

基准2:课件出来示例2情景图。

春风小学有37个班,平均每班有48人,一顿午餐要为每人配备一盒酸奶,一共需要多少盒酸奶?师:你从题目中赢得了什么信息?必须怎样列式排序呢?引导学生列式:48×37=3.各组探讨:怎样排序48×37。

师:请把想出的计算方法写在纸上。

4.非政府交流。

师:各组展示本组的算法。

不容易说清楚的,就写在黑板上。

(1)48≈50 37≈4050×40=20xx大约20xx盒。

(2)40×37=8×37= +=一共需要盒酸奶。

(3)48×30=48×7=+=一共须要盒酸奶。

(4)48×37=(盒)一共须要盒酸奶。

5。

师生评议。

(1)恳请学生说一说,讨厌哪种方法?为什么?(2)教师对学生发表的意见给以肯定或补充。

使学生了解每一种算法的特点和适用范围。

师:先用个位的7回去乘坐48,乘得的结果的末位同个位对齐,排序中满几十就向前一位入几,再用十位上的3回去乘坐48,乘得的结果的末位同十位对齐,然后把两次乘得的结果提出来。

一张图说明PMBOK(第六版)49个过程、知识领域、过程组的关系01项目管理协会(PMI)的《项目管理知识体系指南》(PMBOK®指南)第六版已正式发布,2018年6月的PMP考试将启用PMBOK 第6版作为最新的参考教材。

项目管理知识体系框架可以通过三个维度表述:•项目的生命周期(阶段治理)•项目的管理过程组(5大过程组)•项目的知识域(10大知识领域)就生命周期结构而言,不论项目大小繁简,所有项目都呈现相同的生命周期结构,即:•启动项目;•组织与准备;•执行项目工作;•结束项目。

02我们在准备第6版教辅材料的过程,绘制了很多综合性的图表,下文通过一张思维导图总结了《PMBOK指南》第6版五大过程组、十大知识领域与49个过程之间的隶属关系。

过程是为完成预定的产品、成果或服务而执行的一系列相互关联的行动和活动。

《PMBOK®指南》第六版把49个过程归纳到了启动、规划、执行、监控、收尾五个过程组,这五大过程组分别为:•启动过程组:定义一个新项目或现有项目的一个新阶段,授权开始该项目或阶段的一组过程——千里之行、始于足下(名正言顺、人鬼佛神)•规划过程组:明确项目范围,优化目标,为实现目标制定行动方案的一组过程——运筹帷幄、决胜千里(多算趋吉、少算得凶)•执行过程组:完成项目管理计划中确定的工作,以满足项目要求的一组过程。

——言出必行、行必结果(依计而行、行必有果)•监控过程组:跟踪、审查和调整项目进展与绩效,识别必要的计划变更并启动相应变更的一组过程。

——审时度势、沉着应变(审偏纠差、控制变化)•收尾过程组:正式完成或结束项目、阶段或合同所执行的过程。

——有始有终、如履薄冰启(慎终如始、好戏杀青)除了过程组,过程还可以按知识领域进行分类,也就是按照项目管理需要解决的问题的组成分类,可以分为十个组成部分,也就是十个方面的知识,PMBOK指南中称为十大知识领域。

•项目整合管理:一个字概括“搞”,搞人脉、搞关系、搞资源、搞工作。