分析2014年人民币对美元的汇率走势PPT课件

- 格式:ppt

- 大小:2.23 MB

- 文档页数:14

2014年以来人民币汇率暴跌看预期管理内容提要:今年以来,人民币兑美元汇率中间价累计下跌约3%。

本文简单分析了产生的原因和背景,并剖析了人民币暴跌对中国经济各方面的影响,同时进行了前景预测。

关键词:人民币贬值、双向波动、汇率风险管理、央行调控一、背景:今年2月25日,人民币兑美元汇率暴跌0.46%,创2010年以来最大单日跌幅。

自年初以来人民币累计贬值超过 1.2%,基本吞噬了去年下半年以来人民币的涨幅。

5月23日,人民币兑美元中间价连续第二个交易日刷新逾8个月新低。

来自中国外汇交易中心的数据显示,23日人民币兑美元汇率中间价报6.1681,较前一交易日下调23基点,为去年9月9日以来的新低。

值得注意的是,今年10月份左右,美国QE计划或将完全退出,这将让美元进一步走强。

从今年开始,人民币便一改此前单边升值的势头。

今年1月2日,人民币兑美元汇率中间价曾一度达到了 6.0930,但随即便开始贬值之旅。

今年以来,人民币兑美元汇率中间价累计下跌约3%。

二、分析原因:关于汇率的这一轮调整,市场舆论众说纷纭,其中认为央行干预的居多。

但问题在于,央行也不太可能愿意看到如此剧烈的贬值。

当然这不能否认央行政策干预在其中发挥的关键作用,但原因可能远没有那么简单。

这一轮的人民币汇率行情的演绎至少包括三个阶段:外场冲击,央行干预和市场呼应。

第一阶段:外场冲击前期数据反应外汇持续流入中国,这导致在其他新兴经济体普遍遭遇资本外逃的背景下,人民币名义汇率和实际有效汇率均大幅升值。

图1:2014年1月银行结售汇顺差大幅扩大,外汇占款可能走高自去年9月美国QE意外推迟退出以来,在美元和日元套利交易的影响下,国内一直面临较大的“外汇流入压力”(去年10月央行答记者问原话),新增外汇占款从三季度的1292亿飙升到四季度的1.1万亿。

而自去年12月QE启动退出之后,大部分新兴市场国家遭遇惨烈的资本外逃,本以为中国也难以独善其身。

但从1月银行结售汇顺差扩大至733亿美元(四季度月均345亿美元)来看,中国的外汇流入压力不仅没有缓解,反而进一步加大了。

美金对人民币汇率中间价继续上涨:美元和人民币汇率变化历史2014年10月06日因宏观经济向好、境外资金流入等因素的推动,自2014年8月7日以来,人民币对美元汇率中间价出现明显升值。

6日,中间价报6.1522,较上个发布日的6.1562升值40个基点,已连续第三个交易日升值。

业内人士指出,中国今年以来正加快推进人民币汇率形成机制改革。

3月中国人民银行宣布,中国银行间即期外汇市场人民币对美元交易价浮动幅度由1%扩大至2%。

因中国出口增速超过市场预期,刺激贸易顺差创出纪录,人民币对美元中间价昨日大幅攀升。

中国海关总署网站日前公布的数据显示,中国今年7月份出口同比增长14.5%,大幅超出市场的预期,进口规模则下滑1.6%,贸易顺差达到473亿美元。

自8月7日开始,人民币对美元汇率中间价由6.1681升至6.1522,升值幅度达到159个基点。

交通银行首席经济学家连平表示,下半年人民币面临升值压力。

事实上,进入三季度,包括花旗、汇丰、澳新银行在内的多家投行,均发布报告称下半年人民币将重新步入升值通道。

不过,也有专家认为,考虑到人民币汇率目前基本处在均衡水平,单边升值的走势预计难以持久。

1949年至2014年美元和人民币汇率变化历史走势图:1949年1美元兑换2.3元人民币1950年1美元兑换2.75元人民币1951年1美元兑换2.238元人民币1952年1美元兑换2.617元人民币1953年1美元兑换2.617元人民币1954年1美元兑换2.617元人民币1955年1美元兑换2.4618元人民币1956年1美元兑换2.4618元人民币1957年1美元兑换2.4618元人民币1958年1美元兑换2.4618元人民币1959年1美元兑换2.4618元人民币1960年1美元兑换2.4618元人民币1961年1美元兑换2.4618元人民币1962年1美元兑换2.4618元人民币1963年1美元兑换2.4618元人民币1964年1美元兑换2.4618元人民币1965年1美元兑换2.4618元人民币1967年1美元兑换2.4618元人民币1968年1美元兑换2.4618元人民币1969年1美元兑换2.4618元人民币1970年1美元兑换2.4618元人民币1971年1美元兑换2.2673元人民币1972年1美元兑换2.2401元人民币1973年1美元兑换2.0202元人民币1974年1美元兑换1.8397元人民币1975年1美元兑换1.9663元人民币1976年1美元兑换1.8803元人民币1977年1美元兑换1.7300元人民币1978年1美元兑换1.5771元人民币1979年1美元兑换1.4962元人民币1980年1美元兑换1.5303元人民币1981年1美元兑换1.7051元人民币1982年1美元兑换1.8926元人民币1983年1美元兑换1.9757元人民币1984年1美元兑换2.3270元人民币1985年1美元兑换2.9367元人民币1986年1美元兑换3.4528元人民币1987年1美元兑换3.7221元人民币1988年1美元兑换3.7221元人民币1989年1美元兑换3.7659元人民币1990年1美元兑换4.7838元人民币1991年1美元兑换5.3227元人民币1992年1美元兑换5.5149元人民币1993年1美元兑换5.7619元人民币(迅速贬值到8.600)1994年1美元兑换8.6187元人民币1995年1美元兑换8.3507元人民币1996年1美元兑换8.3142元人民币1997年1美元兑换8.2898元人民币1998年1美元兑换8.2791元人民币1999年1美元兑换8.2796元人民币2000年1美元兑换8.2784元人民币2001年1美元兑换8.2770元人民币2002年1美元兑换8.2770元人民币2003年1美元兑换8.2774元人民币2004年1美元兑换8.2780元人民币(2004年开始前后开始缓慢升值)2006年1美元兑换7.8087元人民币2007年1美元兑换7.3872元人民币2008年1美元兑换6.85元人民币2009年1美元兑换6.81元人民币2010年1美元兑换6.622元人民币2011年1美元兑换6.61元人民币2012年1美元兑换6.25元人民币(以2012年11月6日数据为准) 2013年1美元兑换6.07元人民币(以2013年12月28日数据为准) 2013年1美元兑换6.05元人民币(以2014年01月05日数据为准)。

2014年以来,人民币对美元贬值情况分析2014年以来,人民币兑美元汇率一跌再跌,早在3月份已跌破6.2的红线。

业内人士曾警告说,如果人民币跌破该水准,将会触发投资产品账户追加保证金,从而可能导致人民币汇率变得更不稳定。

这些产品是在人民币较坚挺时购入的,当时很多人都认为人民币只可能进一步升值。

但是,究竟是什么导致了人民币兑美元时的贬值?而这样的持续贬值又会对中国乃至国际产生怎样的影响?中国面对这样的情况又该做何反映?在此将会一一进行分析。

一、人民币贬值的原因随着央行3月分外汇资产数据的发布,贬值原因也逐渐清晰,分析人士人为,央行通过向商业银行持续买入美元、卖出人民币,导致人民币持续走软。

贬值目的是分析支出,央行干预人民币汇率,目的在于增加套利投机的成本,打破人民币单边升值的预期。

同时,人民币贬值,也有利于中国贸易出口的价格竞争优势。

二、人民币贬值对社会的影响一方面,是人们去国外消费的成本升高了,也就是说人民币“不值钱了”;另一方面,贬值会导致在中国的套利热钱流出,因为人民币资产也贬值了,热钱在中国投机套利就没那么好盈利了,当然这对国内的楼市、实业也会造成压力,可能导致楼市降价、工业萧条。

当然,虽然目前为止人民币出现了3%的贬值幅度,对打击押注人民币升值的的短线投机者取得了很大成功;但根据我国持续的大额贸易和总体经常账盈余,决定了人民币汇率不会一直持续走低。

有专业人士认为,人民币贬值风险不可低估。

不确定性增加了人们对中国经济的忧虑。

今年2月,房价涨幅放缓到数月来的最低水平。

而浙江兴润置业投资有限公司的债务违约,更让人担心等待已久的房地产泡沫破裂正在逼近。

中国国内银行2月份外汇占款大幅下降,暗示投机性的资金流入正在枯竭。

然而,北京的货币当局依旧控制着局面。

他们恰恰是在利用这种市场的阵痛来挤出投机者。

决策者对流入的所谓“热钱”感到不满,因为这加大了他们管理国内流动性和货币供应量的难度。

近来中国央行[微博]逐日在拉低人民币的中间价。

2014年中国人民币汇率变动趋势报告2014年以来,人民币持续大幅贬值,美元兑人民币汇率中间价由2013年12月31日的6.0969降至2014年3月31日的6.1521,下跌552个基点,贬值幅度达0.91%。

在即期汇率方面,美元兑人民币即期汇率由6.0539下滑至6.2180,下跌1641个基点,贬值幅度达2.71%。

央行对于当前的人民币走弱乐见其成,因为结束单边上涨行情,实现人民币汇率双向波动是人民币已经接近均衡汇率水平的正常体现。

长期而言,随着中国经济企稳回升,基本面向好,出口增加,以市场供求为基础的汇率中间价形成机制的完善,以及人民币国际化进程的加快,人民币汇率仍然处于升值通道。

人民币自汇改以来首次大幅贬值,市场贬值预期较为强烈2014年以来,人民币持续大幅贬值,美元兑人民币汇率中间价由2013年12月31日的6.0969降至2014年3月31日的6.1521,下跌552个基点,贬值幅度达0.91%。

在即期汇率方面,美元兑人民币即期汇率由6.0539下滑至6.2180,下跌1641个基点,贬值幅度达2.71%。

回顾2013年整年即期汇率仅上涨2.83%,2014年第一季度美元兑人民币贬值幅度已达到2013年整年升值幅度的95%以上。

这是自1994年人民币与美元非正式挂钩以来持续时间最长、幅度最大的贬值,一举打破了20年以来人民币持续升值的预期。

2005年汇率改革之后,人民币持续升值,至2013年12月31日,人民币升值幅度达35%。

在2014年1月以前,美元兑人民币即期汇率一直高于美元兑人民币中间价,市场对人民币升值预期显著高于央行。

自2014年1月之后,市场即期汇率低于美元兑人民币中间价,反映出市场对人民币贬值预期较为强烈,央行对人民币汇率仍维持稳定态度。

人民币汇率波幅扩大,窄幅震荡扩大为宽幅。

2014年3月15日,央行宣布人民币对美元的日内波动幅度从3月17日开始由原来的1%扩大至2%,这是继2007年和2012年以后的第三次扩大日内波动幅度区间。

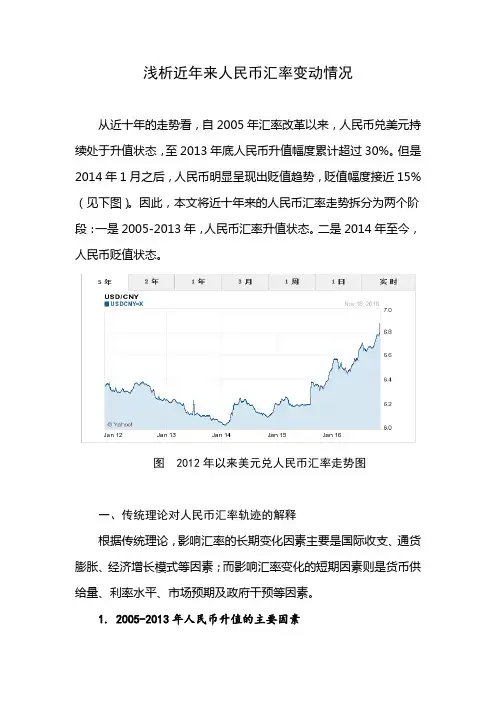

浅析近年来人民币汇率变动情况从近十年的走势看,自2005年汇率改革以来,人民币兑美元持续处于升值状态,至2013年底人民币升值幅度累计超过30%。

但是2014年1月之后,人民币明显呈现出贬值趋势,贬值幅度接近15%(见下图)。

因此,本文将近十年来的人民币汇率走势拆分为两个阶段:一是2005-2013年,人民币汇率升值状态。

二是2014年至今,人民币贬值状态。

图 2012年以来美元兑人民币汇率走势图一、传统理论对人民币汇率轨迹的解释根据传统理论,影响汇率的长期变化因素主要是国际收支、通货膨胀、经济增长模式等因素;而影响汇率变化的短期因素则是货币供给量、利率水平、市场预期及政府干预等因素。

1. 2005-2013年人民币升值的主要因素2005-2013年人民币的大幅升值,主要是受到国际收支、通货膨胀和经济增长等长期因素的共同影响。

从国际收支方面看,我国随着加工贸易的持续发展,货物出口出现快速膨胀,经常项目的大额顺差(保持在1万亿元人民币左右)导致国外对人民币的需求上升,从而人民币汇率提高。

从通货膨胀看,我国通胀率在3%左右,而美国由于网络泡沫的影响,通胀率远高于我国,所以我国相对的低通胀导致人民币汇率上升。

从经济增长看,我国持续了两位数的GDP增长速度,且出口导向型经济吸引了大量的外资流入,进一步提高了人民币汇率。

2. 2014年以来人民币贬值的主要因素2014年人民币开始呈现出贬值的波动轨迹,既有长期因素要素的转变原因,也受到短期因素的影响。

从长期因素看,在国际金融危机之后,美国经济遭受重创,通胀水平持续处于低位,CPI增速曾一段时期持续低于2%,故我国相对的高通胀造成本币购买力下降。

由于通胀对汇率变化的影响力比好持久,所以其对人民币贬值的压力将持续存在。

从短期因素看,一是我国货币供给速度明显加快,特别是2009年投放的4万亿元仍未消化,对人民币贬值形成一定推动力;二是我国多次下调基准利率,尤其是为力保经济平稳增长,2015年以来曾多次密集下调利率,对人民币汇率造成压力;三是2014年以来美联储多轮加息预期引起包括我国在内的新兴经济体集体出现不同程度的贬值。

2014年以来,人民币对美元贬值情况分析2014年以来,人民币兑美元汇率一跌再跌,早在3月份已跌破6.2的红线。

业内人士曾警告说,如果人民币跌破该水准,将会触发投资产品账户追加保证金,从而可能导致人民币汇率变得更不稳定。

这些产品是在人民币较坚挺时购入的,当时很多人都认为人民币只可能进一步升值。

但是,究竟是什么导致了人民币兑美元时的贬值?而这样的持续贬值又会对中国乃至国际产生怎样的影响?中国面对这样的情况又该做何反映?在此将会一一进行分析。

一、人民币贬值的原因随着央行3月分外汇资产数据的发布,贬值原因也逐渐清晰,分析人士人为,央行通过向商业银行持续买入美元、卖出人民币,导致人民币持续走软。

贬值目的是分析支出,央行干预人民币汇率,目的在于增加套利投机的成本,打破人民币单边升值的预期。

同时,人民币贬值,也有利于中国贸易出口的价格竞争优势。

二、人民币贬值对社会的影响一方面,是人们去国外消费的成本升高了,也就是说人民币“不值钱了”;另一方面,贬值会导致在中国的套利热钱流出,因为人民币资产也贬值了,热钱在中国投机套利就没那么好盈利了,当然这对国内的楼市、实业也会造成压力,可能导致楼市降价、工业萧条。

当然,虽然目前为止人民币出现了3%的贬值幅度,对打击押注人民币升值的的短线投机者取得了很大成功;但根据我国持续的大额贸易和总体经常账盈余,决定了人民币汇率不会一直持续走低。

有专业人士认为,人民币贬值风险不可低估。

不确定性增加了人们对中国经济的忧虑。

今年2月,房价涨幅放缓到数月来的最低水平。

而浙江兴润置业投资有限公司的债务违约,更让人担心等待已久的房地产泡沫破裂正在逼近。

中国国内银行2月份外汇占款大幅下降,暗示投机性的资金流入正在枯竭。

然而,北京的货币当局依旧控制着局面。

他们恰恰是在利用这种市场的阵痛来挤出投机者。

决策者对流入的所谓“热钱”感到不满,因为这加大了他们管理国内流动性和货币供应量的难度。

近来中国央行[微博]逐日在拉低人民币的中间价。