原材料分类

- 格式:doc

- 大小:70.00 KB

- 文档页数:4

面料原材料简介1.按原料成分分类(1)纯毛类(包括毛类混纺类):可分为羊毛衫、羊绒衫、驼毛衫、羊仔毛(短毛)衫、兔羊毛混纺衫、驼羊毛混纺衫、牦牛毛羊毛混纺衫等。

(2)混纺类:可分为羊毛/腈纶、兔羊/腈纶、马海毛/腈纶、驼毛/腈纶、羊绒/锦纶混纺衫、羊绒/蚕丝混纺衫等。

(3)纯化纤类(包括化纤混纺类):可分为弹力锦纶衫、弹力丙纶衫、弹力涤纶衫、腈纶膨体衫、腈纶/涤纶、粘纤/锦纶混纺衫等。

(4)交织类:可分为羊毛腈纶、兔毛腈纶、羊毛棉纱交织衫等。

2.按纺纱工艺分类(1)精梳布类:采用精梳工艺纺制的针织绒、细绒线、粗绒线织制的各种羊毛衫、粗细绒线衫等。

(2)粗梳布类:采用粗梳工艺纺制的针织纱线织制的各种羊仔毛衫、羊绒衫、兔毛衫、驼毛衫、雪兰毛衫等。

(3)花色纱毛布:采用花色针织绒(圈圈纱、结子纱自由纱、拉毛纱)织制的花色毛布。

这类毛衫外观奇特、风格别致、有艺术感。

3.按编织机器类型分类毛衫布类织物一般为纬编织物,有圆机产品和横机产品两种。

(1)圆机产品:是指用圆型针织机先织成圆筒形坯布,然后再裁剪加工缝制成的毛衫。

(2)横机产品:是指用手摇横机编织成衣坯后,再经加工缝合制成的毛衫。

也可指电脑横机织成坯布,经裁剪加工缝制成毛衫。

4.按坯布组织结构分类一般分为单面、四平、鱼鳞、提花、扳花、挑花、绞花等多种。

5.按修饰花型分类可分为印花、绣花、贴花、扎花、珠花、盘花、拉毛、缩绒、镶皮、浮雕等。

(1)印花毛衫:在毛衫上采用印花工艺印制花纹,以达到提高美化效果之目的,是毛衫中的新品种。

印花格局有满身印花、前身印花、局部印花等,外观优美、艺术感染力强、装饰性好。

(2)绣花毛衫:在毛衫上通过手工或机械方式刺绣上各种花型图案。

花型细腻纤巧,绚丽多彩,以女衫和童装为多。

有本色绣毛衫、素色绣毛衫、彩绣毛衫、绒绣毛衫、丝绣毛衫、金银丝线绣毛衫等。

(3)拉毛毛衫:将已织成的毛衫衣片经拉毛工艺处理,使织品的表面拉出一层均匀稠密的绒毛。

原材料明细科目设置一、概述原材料明细科目设置是企业会计核算中的一个重要环节。

它涉及到原材料的分类、计量和核算等问题,直接影响到企业的成本控制和经营决策。

因此,在设置原材料明细科目时,需要考虑多方面因素,如原材料种类、规格、用途等,以确保科目设置合理、清晰、易于操作。

二、原材料分类1.按照物理性质分类①金属类:如铁、铜、铝等;②非金属类:如水泥、玻璃等;③有机类:如棉花、丝绸等。

2.按照用途分类①生产用原材料:如钢板、水泥等;②辅助生产用品:如工具夹具等;③消耗品:如纸张、笔墨等。

3.按照来源分类①自制原材料:指企业自行生产或加工的原材料;②外购原材料:指从外部采购的原材料。

三、科目设置方法1.确定总账科目根据以上分类标准,确定总账科目,例如:①金属类-自制-钢板;②非金属类-外购-水泥;③有机类-自制-棉花。

2.确定明细科目在总账科目下,设立相应的明细科目,例如:①金属类-自制-钢板下设立“Q235钢板”、“Q345钢板”等明细科目;②非金属类-外购-水泥下设立“普通硅酸盐水泥”、“高强度硅酸盐水泥”等明细科目;③有机类-自制-棉花下设立“长绒棉”、“短绒棉”等明细科目。

3.确定计量单位根据原材料的特性和用途,确定相应的计量单位,例如:①金属类:吨、千克、米等;②非金属类:吨、立方米、个等;③有机类:公斤、件、捆等。

4.设置辅助核算项目为了更好地掌握原材料的使用情况和成本构成,可以设置相应的辅助核算项目,如:①颜色:对于染色原材料需要设置颜色辅助核算项目;②规格:对于尺寸不同的原材料需要设置规格辅助核算项目;③仓库:对于存放在不同仓库的原材料需要设置仓库辅助核算项目。

四、注意事项1.科目设置要与实际生产经营相符合,不能过于繁琐或简略;2.科目名称要简明扼要,易于理解和操作;3.计量单位要考虑到不同原材料的特性和用途,不能一刀切;4.辅助核算项目要根据实际需要设置,不能过度或不足;5.科目设置应与财务报表编制规则相一致,以便于数据汇总和分析。

物资保管、ERP分类(原材料)01类机电机电类:各种碳刷、碳刷架、漆包线、电线、电缆线、空气开关、闸刀开关、按钮、交流接触器、铜铝鼻子、灯头、灯泡、热电阻、黑胶布、塑料袋、线圈、行程开关、主令控制器、断路器、电焊条、保险管、压力表、手电筒、电池、电机、减速机、水泵、风机、破碎机。

02类钢材金属类:(一)黑色金属:各种圆钢、角钢、扁钢、钢板、六棱钢、焊管、无缝管、钢丝绳、工字钢、槽钢。

(二)有色金属:各种铜铝板材等。

03类五金类五金类:各种管件、阀门、活结、弯头、管箍、三通、大小头、螺栓、螺母、平垫、弹垫、油杯、钉子、毛刷、钢丝刷、铁锹、钢钎、铁丝、筛网、砂纸、砂轮片、角磨片、油石、锁子、扫把、钢窗。

04类耐火材料耐火材料:各种耐火砖、耐火材料、碳糊、保温粘、水泥、沥青、油毡、石棉盘根。

05类油料、气类油料类:柴油、汽油、柴机油、齿轮油、液压油、空压机油、防冻机油、黄油、二硫化钼、油桶。

气类:氧气、氮气、乙炔、氩气。

06类化工、化工产品类:各种三角带、输送带、人力车内外带、油漆、稀料、玻璃水、工业盐酸、片碱、黑胶管、氧气胶管、乙炔胶管、玻璃。

.07类化学器皿、08类劳保劳保用品类:棉手套、布手套、线手套、各种鞋类、安全帽、各种镜片、滤纸、防尘口罩、防尘帽等。

09工具类化验器皿化验药品:各种烧杯、量杯、滴定管、瓷舟、白金坩埚、标样、草酸、盐酸、硝酸、硫酸、氨水、锡粒、氟化钠、氢氧化钾、酒精等。

工具类:各种钳子、管钳、压钳、台钳、起子、扳手、电焊钳、尺子、锯弓、榔头、钻头、圆板牙、丝锥、划规、锉刀、刮片、剪刀、黄油枪、焊枪。

10类机械、机械类:铲车、汽车、蹦蹦车、火车、小四轮配件轮胎等。

11类专用配件、用配件:各种齿轮、轴、齿轮轴套、铜瓦、毛坯、电动推杆、及各分厂专用配件。

12类轴轴承类:各类轴承。

合金类挡渣球、硅锰合金、硅铁、改质剂、硅铝钡、复合脱氧剂、硅铁、原辅料半成品成品包装物。

互感器是按比例变换电压或电流的设备种铸件,如铸造各种机床床座、铁管等某种要求的一种产品160五种规格文字母“H”相同而得名为 50毫米的圆钢些固体物料的管道等成为:热轧钢板、平整热轧钢卷、纵切带等产品合板、楼承板等为中心,由一定数量股捻绕成螺旋状的绳层、包铝层(aluminum clad)、镀铜层、涂环氧树脂(epoxy coated)等的水硬性胶凝材料,统称为硅酸盐水泥(Portland cement),国际上统称为波特兰水泥加入适量石膏磨成细粉,所制成的水硬性胶凝材料就称为火山灰质硅酸盐水泥匀而制成的一种粉状物料,并可用于接缝及修补工程。

但禁止在有硫酸盐侵蚀的水中工程中使用胶粘剂和其他添加剂胶合而成的板材或模压制品通常用奇数层单板,并使相邻层单板的纤维方向互相垂直胶合而成在热力和压力作用下胶合成的人造板胶粘剂制成的人造板性好,易弯曲、开榫和打孔,再经热压后制成的一种人造板材的模板支撑及屋架用材焊芯上。

焊条种类不同,焊芯也不同。

白色粉末状,颗粒度≤150μm,密度:1.2-1.3 g/cm筒形的等;色美观,外观色泽可保持百年以上,由于其硬度高、耐磨损,除了用作高级建筑装饰工程、大厅地面外,还是露天雕刻的首选古代常选取具有成型的花纹的大理石用来制作画屏或镶嵌画“鼻儿”。

通常带杆的部分固定在门上,鼻儿固定在门框上,并且位置要对应。

比锁的结构简单很多用小号圆钉制成。

位卡圈构成。

钉特别适用于不便采用普通铆钉(须从两面进行铆接)的铆接场合合,形成一整块排列固定规整的排钉。

其它钉子钉不上的物体上,因为材料与普通的钉子有很大的不同,是属于专用钉子。

中,用于把一个带通孔的金属(或非金属)零件与一个木质构件紧固连接在一起,达到固定效果。

部分组成的一类紧固件,需与螺母配合,用于紧固连接两个带有通孔的零件。

常拆卸的场合,CO型用于一端经常拆卸另一端不经常拆卸的场合.活动部分和固定部分构成。

作构件之间的连接件。

分有:铁,钴,镍,铜,碳,锌,还有其他元素于建筑行业作捆绑丝及绑线。

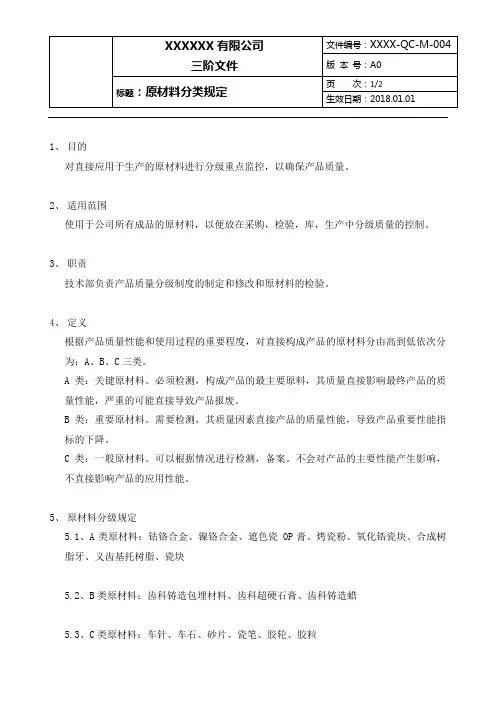

1、目的

对直接应用于生产的原材料进行分级重点监控,以确保产品质量。

2、适用范围

使用于公司所有成品的原材料,以便放在采购,检验,库,生产中分级质量的控制。

3、职责

技术部负责产品质量分级制度的制定和修改和原材料的检验。

4、定义

根据产品质量性能和使用过程的重要程度,对直接构成产品的原材料分由高到低依次分为:A、B、C三类。

A类:关键原材料。

必须检测,构成产品的最主要原料,其质量直接影响最终产品的质量性能,严重的可能直接导致产品报废。

B类:重要原材料。

需要检测,其质量因素直接产品的质量性能,导致产品重要性能指标的下降。

C类:一般原材料。

可以根据情况进行检测,备案。

不会对产品的主要性能产生影响,不直接影响产品的应用性能。

5、原材料分级规定

5.1、A类原材料:钴铬合金、镍铬合金、遮色瓷 OP膏、烤瓷粉、氧化锆瓷块、合成树

脂牙、义齿基托树脂、瓷块

5.2、B类原材料:齿科铸造包埋材料、齿科超硬石膏、齿科铸造蜡

5.3、C类原材料:车针、车石、砂片、瓷笔、胶轮、胶粒。

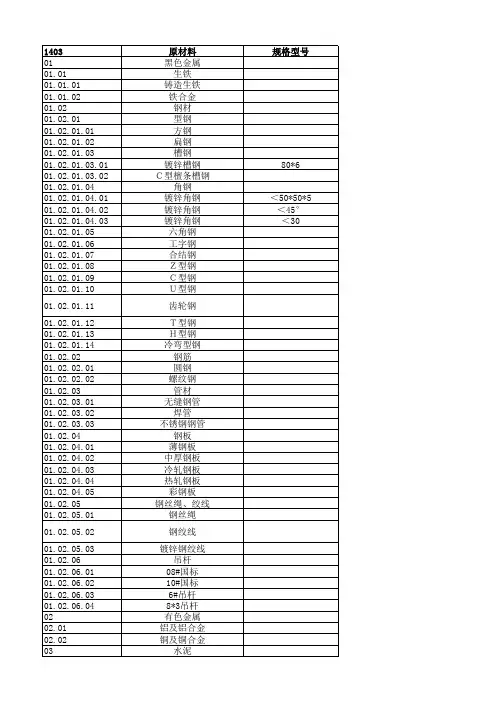

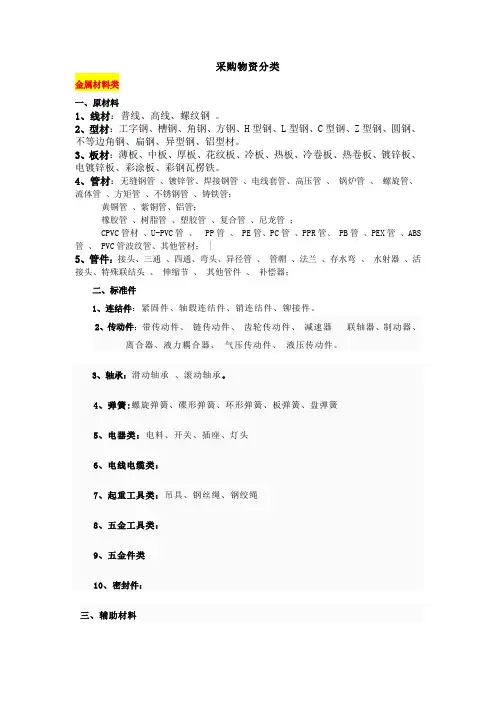

采购物资分类金属材料类一、原材料1、线材:普线、高线、螺纹钢。

2、型材:工字钢、槽钢、角钢、方钢、H型钢、L型钢、C型钢、Z型钢、圆钢、不等边角钢、扁钢、异型钢、铝型材。

3、板材:薄板、中板、厚板、花纹板、冷板、热板、冷卷板、热卷板、镀锌板、电镀锌板、彩涂板、彩钢瓦楞铁。

4、管材:无缝钢管、镀锌管、焊接钢管、电线套管、高压管、锅炉管、螺旋管、流体管、方矩管、不锈钢管、铸铁管;黄铜管、紫铜管、铝管;橡胶管、树脂管、塑胶管、复合管、尼龙管;CPVC管材、U-PVC管、 PP管、 PE管、PC管、PPR管、 PB管、PEX管、ABS 管、 PVC管波纹管、其他管材; |5、管件:接头、三通、四通、弯头、异径管、管帽、法兰、存水弯、水射器、活接头、特殊联结头、伸缩节、其他管件、补偿器;二、标准件1、连结件:紧固件、轴毂连结件、销连结件、铆接件。

2、传动件:带传动件、链传动件、齿轮传动件、减速器联轴器、制动器、离合器、液力耦合器、气压传动件、液压传动件。

3、轴承:滑动轴承、滚动轴承。

4、弹簧:螺旋弹簧、碟形弹簧、环形弹簧、板弹簧、盘弹簧5、电器类:电料、开关、插座、灯头6、电线电缆类:7、起重工具类:吊具、钢丝绳、钢绞绳8、五金工具类:9、五金件类10、密封件:三、辅助材料1、焊接材料:焊条类焊丝类焊剂类2、涂装材料:油漆、玻璃漆、金属漆、木器漆、真石漆、壁纸漆、地坪漆、乳胶漆、涂料艺术涂料、粉末涂料、防腐涂料、防火涂料、防水涂料、外墙涂料、内墙涂料、壁纸腻子建筑用腻子、汽车专用腻子、其他腻子涂装设备3、气体类:氧气、乙炔气、二氧化碳气体、氩气、氮气、石油液化气、丙烷气、4、油脂类:汽油、柴油、煤油、机械油、液压油、齿轮油钙基脂、锂基脂、钠基脂四、配套件1、塔机配套件:起升机构、变幅机构、回转机构、液压顶升机构、驾驶室、电气系统。

2、施工升降机配套件:驱动单元、齿条、电控系统3、混凝土搅拌机械配套件:减速机、水泵、齿圈、卷扬机、电控系统4、混凝土配料机械配套件:滚筒、输送带、电控系统5、混凝土搅拌站配套件:6、混凝土运输泵配套件:料斗、搅拌装置、摇摆机构、润滑系统、主动力系统、电控系统7、混凝土泵车配套件:8、混凝土搅拌运输车配套件:9、挖掘机配套件:10、装载机配套件:11、压路机配套件:12、桥门起重机配套件:13、旋挖钻机配套件:五、工程机械类(准备发展项目)金属切削机械车床镗床锯床土方机械推土机挖掘机装载机铲运机自卸车桥梁机械架桥机运梁车造桥机提梁机检测车压实机械轮胎压路机单钢轮压路机双钢轮压路机压实机光轮压路机羊角压路机冲击压路机冲击夯平板夯小型压路机三轮压路机路面机械稳定土拌合机碎石撒布机水泥摊铺机沥青转运机稳定土摊铺机沥青搅拌机桩工机械旋挖钻机水平定向钻旋喷钻机连续墙抓斗打桩锤压桩机潜孔钻机反循环钻机长螺旋钻孔机连续墙钻机混凝土机械泵车拖泵布料杆混凝土搅拌站搅拌运输车散装水泥运输车车载泵混凝土搅拌机布料车起重机械汽车起重机履带起重机随车起重机塔式起重机高空作业车工业车辆内燃叉车电动叉车叉车搬运车牵引车堆垛机石方机械凿岩机凿岩台车凿岩钻车冲击器破碎机筛分机隧道机械盾构机械掘进机/车喷锚机械港口机械正面吊堆高机吊具环卫机械垃圾车垃圾站清扫车洒水车养护车消防机械消防车电梯扶梯、货梯、客梯、电梯配件六、建材产品类:水泥沙子类:水泥、砂子、石子砖瓦类:外墙砖通体砖、劈离砖地砖防滑砖、耐磨砖、釉面砖、抛光砖、墙面砖、地面砖、梯级砖、亚光砖、玻化砖、仿木砖、仿古砖瓦板瓦、宝顶、滴水、勾头、脊瓦、通瓦、筒瓦、望角石材石料类:砂岩 | 板岩 | 荒料 | 圆柱 | 砾石 | 碑石 | 条石 | 栏杆 | 文化石 | 大理石 | 花岗岩 | 人造石 | 石板材 | 仿古石 | 石线条 | 鹅卵石 | 假山石 | 石英岩 | 磨菇石 | 路边石 | 台面板 | 自然石 | 墓碑墓石 | 复合石材 | 异形石材 | 石材拼花 | 石材养护 | 沙石、砾石 | 其他石材石料石灰、石膏类:滑石粉 | 太白粉 | 其他石灰、石膏保温材料类陶瓷产品类:陶瓷工业陶瓷、艺术陶瓷、其他陶瓷、建筑陶瓷产品花片、水晶瓷片、凸釉瓷片、油画瓷片、组画瓷片、马赛克、其他瓷片、其他建筑陶瓷产品陶瓷釉料粘土、绢云母、添加剂、兔毫釉、碎纹釉、陶瓷增强剂、陶瓷添加剂、陶瓷增亮剂陶瓷生产加工机械碾磨机、旋磨机、磁选机、练泥机、压滤机、拉坯机、压砖机、喂料机、球模机、泵阀、其他陶瓷生产加工机械地板类:竹地板、实木地板、塑料地板、橡胶地板、复合地板、防静电地板、地板料、其他地板木质材料类:木质线材、木质片材、原木、木板材、木质型材、木龙骨、细木工板、其他木质材料玻璃类:压克力、玻璃管、玻璃板、建筑玻璃、普通玻璃、汽车玻璃、特种玻璃、有机玻璃、防火玻璃、平板玻璃、幕墙玻璃、艺术玻璃、防爆玻璃、光学玻璃、深加工玻璃、其他玻璃门窗类:门复合门、玻璃门、木门、金属门、防火门窗、卷闸门、铝合金门窗、塑料塑钢门、自动门、防盗门、其他门窗金属窗、木窗、复合窗、塑料塑钢窗、其他窗、窗纱、纱窗洁具类:木质洁具浴桶、浴足桶、其他木质洁具木洁具选配件书报架、木凳、其他木洁具选配件洗脸盆玻璃立柱盆、陶瓷立柱盆、玻璃单盆、陶瓷单盆、其他洗脸盆浴缸类按摩浴缸、普通浴缸、冲浪浴缸便器及配件蹲便器、小便器、连体马桶、分体马桶、坐便器、普通马桶盖、电脑马桶盖、马桶垫浴缸套、其它便器及配件淋浴类整体淋浴房、电脑蒸汽房、普通淋浴房、多功能浴房、桑拿淋浴房、光波淋浴房、浴室柜、淋浴柱、淋浴门、浴缸及配件水龙头厨房水龙头、单龙头、感应龙头、恒温龙头、净身龙头、脸盆龙头、淋浴龙头、延时龙头、浴缸龙头、按摩浴缸龙头、其他水龙头建筑用粘合剂类:木工胶、瓷砖胶、金属胶、石材干挂胶、防水胶、脲醛胶、玻璃胶、幕墙胶、墙纸胶、其他建筑用粘合剂建筑用精细化学品类:早强剂、建筑用防冻剂、防水剂、速凝剂、减水剂、填堵漏剂、界面剂、砂浆添加剂、混凝土添加剂、水泥添加剂、其他建筑用助剂新型建材类:保温材料、隔音材料、复合材料、环保建材、新型辅料、离心玻璃棉、新型墙体材料、铝型材七、其他类:厨房设施壁橱、层架、操作台、水槽、洗涤槽、炊具挂盘、污物桶、冷藏设备 | 西厨设备 | 电子垃圾桶 | 整体厨房 | 其他厨房设施活动房活动房屋 | 充气活动房 | 简易活动房 | 塑料活动房 | 其他活动房社区休闲设施康体 | 游泳池 | 高尔夫 | 其他社区休闲设施装饰线板檐口线脚、挂镜线 | 踢脚板 | 护墙板 | 地衬线 | 地脚线 | 其他装饰线板非金属材料类1、塑料及塑料制品类1.1、塑料棒材1.2、塑料板材1.3、塑料薄膜1.4塑料管材1.5防水卷材2、橡胶及橡胶制品2.1、橡胶板材2.2、橡胶管材3. 润滑剂3.1、润滑油3.1.1、内燃机油3.1.2、齿轮润滑油3.1.3、蜗轮蜗杆油 3.1.4、车辆齿轮油 3.1.5、液压油3.1.6、液力传动油 3.1.7、车轴油3.1.8、汽轮机油3.1.9、压缩机油3.1.10、电器绝缘油 3.1.11、汽缸油3.1 12、制动油3.1.13、防锈油3.2、润滑脂3.2.1、钙基润滑脂 3.2.2、钠基润滑脂 3.2.3、锂基润滑脂 3.2.4、3.3、固体润滑剂4、石油燃料4.1、柴油4.2、汽油4.3、燃料油4.4、液化石油气5、粘接剂5.1、结构粘接剂5.2、通用粘接剂5.3、高温粘接剂5.4、低温粘接剂5.5、密封粘接剂5.6、其他粘接剂6、涂料6.1、油漆6.2、建筑涂料7、玻璃及玻璃制品7.1、玻璃7.2、玻璃纤维制品8、石棉及石棉制品9、木材及木材制品9.1、原木9.2、人造板10、陶瓷材料10.1、普通工业陶瓷10.2、结构陶瓷10.3、多孔陶瓷10.4、功能陶瓷11、水泥及水泥制品11.1、水泥11.2、水泥杂品11.2.1、水泥板材11.2 2、水泥管11.2.3、环形钢筋混凝土电杆。

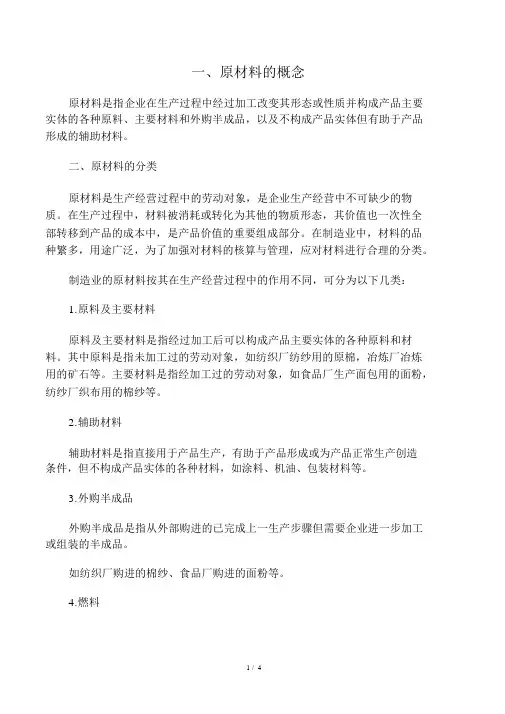

一、原材料的概念原材料是指企业在生产过程中经过加工改变其形态或性质并构成产品主要实体的各种原料、主要材料和外购半成品,以及不构成产品实体但有助于产品形成的辅助材料。

二、原材料的分类原材料是生产经营过程中的劳动对象,是企业生产经营中不可缺少的物质。

在生产过程中,材料被消耗或转化为其他的物质形态,其价值也一次性全部转移到产品的成本中,是产品价值的重要组成部分。

在制造业中,材料的品种繁多,用途广泛,为了加强对材料的核算与管理,应对材料进行合理的分类。

制造业的原材料按其在生产经营过程中的作用不同,可分为以下几类:1.原料及主要材料原料及主要材料是指经过加工后可以构成产品主要实体的各种原料和材料。

其中原料是指未加工过的劳动对象,如纺织厂纺纱用的原棉,冶炼厂冶炼用的矿石等。

主要材料是指经加工过的劳动对象,如食品厂生产面包用的面粉,纺纱厂织布用的棉纱等。

2.辅助材料辅助材料是指直接用于产品生产,有助于产品形成或为产品正常生产创造条件,但不构成产品实体的各种材料,如涂料、机油、包装材料等。

3.外购半成品外购半成品是指从外部购进的已完成上一生产步骤但需要企业进一步加工或组装的半成品。

如纺织厂购进的棉纱、食品厂购进的面粉等。

4.燃料1 / 4燃料是指工艺技术过程或非工艺技术过程用来燃烧取得热能的各种材料,包括固体、液体和气体燃料,如煤炭、汽油、天然气等。

5.修理用备件修理用备件是指为修理本企业机器设备和运输设备而专用的零部件,如轴承、齿轮、阀门等。

修理用的一般零件如螺母、螺栓等,则并入辅助材料。

6.包装材料包装材料是指一般包装时用的材料,如纸张、麻绳、铁皮等,也可归入辅助材料类。

不同的企业因生产的要求不同,所需材料千差万别,同一种材料在不同的企业中有不同的用途。

各企业应根据具体情况,按不同的标准对材料进行分类。

三、原材料采用实际成本法核算(一)科目设置材料按实际成本计价核算时,材料的收发及结存,无论总分类核算还是明细分类核算,均按照实际成本计价。

原材料分类大类原材料是指用于生产和加工的最基本的物质,它们可以根据其性质和用途进行分类。

下面将按照大类为标题,对常见的原材料进行介绍。

一、金属材料金属材料是指具有金属特性的材料,如铁、铜、铝等。

金属材料具有良好的导电性、导热性和可塑性,广泛应用于制造业和建筑业。

铁是最常见的金属材料之一,它的主要成分是铁元素,具有较高的强度和耐腐蚀性,常用于制造建筑结构和机械设备。

铜是一种优良的导电材料,常用于制造电线、电缆和电器元件。

铝具有较低的密度和良好的耐腐蚀性,广泛应用于制造飞机、汽车和建筑材料。

二、非金属材料非金属材料是指不具有金属特性的材料,如塑料、橡胶、玻璃等。

塑料是一种由合成树脂制成的可塑性材料,具有轻质、耐腐蚀和绝缘性能,广泛应用于包装、建筑和制造业。

橡胶是一种具有弹性和耐磨性的高分子材料,常用于制造轮胎、密封件和橡胶制品。

玻璃是一种无机非金属材料,具有透明和耐酸碱性能,常用于制造窗户、容器和光学器件。

三、纤维材料纤维材料是指由纤维组成的材料,如棉、麻、丝、毛等。

棉是一种常见的植物纤维,具有柔软和吸湿性能,常用于纺织和制造纺织品。

麻是一种植物纤维,具有耐磨性和透气性,常用于制造纺织品和工业用品。

丝是由蚕茧中提取的动物纤维,具有光泽和柔软性,常用于制造丝绸和纺织品。

毛是一种动物纤维,具有保暖性和弹性,常用于制造羊毛衫和绒毛制品。

四、化工原料化工原料是指用于化学工业生产的原料,如石油、天然气、煤炭等。

石油是一种重要的化工原料,主要用于制造燃料、塑料和化学药品。

天然气是一种清洁的能源,广泛应用于供暖、燃气和化工行业。

煤炭是一种常见的化学原料,用于发电、炼铁和化工生产。

五、农产品农产品是指农田和农牧业生产的产品,如谷物、蔬菜、水果、畜禽产品等。

谷物是人类主要的食物来源,如小麦、稻米等,用于制作面食和主食。

蔬菜和水果富含维生素和矿物质,有助于人体健康,常用于食品加工和饮食。

畜禽产品包括肉类、奶类、蛋类等,是人类常见的动物性食品来源。

原材料有哪些原材料是指用于生产加工的自然资源或其他物质,是制成最终产品的基础。

原材料的种类繁多,涉及到各个行业和领域。

本文将就原材料的分类和应用范围进行介绍。

一、金属类原材料。

金属类原材料是工业生产中不可或缺的重要原料。

主要包括铁矿石、铝土矿、铜矿石、锌矿石等。

这些矿石经过冶炼和加工后,可以生产出各种金属制品,如钢铁、铝合金、铜制品等。

金属类原材料广泛应用于建筑、机械制造、电子、航空航天等领域。

二、能源类原材料。

能源类原材料是支撑现代工业社会运转的重要物质。

主要包括煤炭、石油、天然气等化石能源,以及水能、风能、太阳能等可再生能源。

这些能源原材料被广泛应用于发电、交通运输、化工、家庭生活等领域。

三、化工类原材料。

化工类原材料是化学工业生产的基础。

主要包括石油化工产品、合成氨、合成酚、合成树脂等。

这些化工原材料被广泛应用于塑料制品、涂料、化肥、医药等领域。

四、农产品类原材料。

农产品类原材料是食品加工和纺织等行业的重要来源。

主要包括谷物、棉花、糖料、油料等。

这些农产品原材料被广泛应用于食品加工、纺织、造纸等领域。

五、木材类原材料。

木材类原材料是建筑、家具制造等行业的主要材料。

主要包括板材、原木、人造板等。

这些木材原材料被广泛应用于建筑、家具制造、包装等领域。

六、其他类原材料。

除了以上提到的几类原材料外,还有许多其他类型的原材料,如矿物、土壤、水等。

这些原材料在冶金、建筑、农业等领域都有重要的应用价值。

总结。

原材料是现代工业生产不可或缺的基础,不同类型的原材料在各个行业和领域都有着重要的应用价值。

通过对原材料的分类和应用范围的介绍,希望能够加深对原材料的认识,为相关行业的生产和发展提供参考和帮助。

工程施工原材料分类方法工程施工原材料是指施工过程中需要使用的各种原材料,包括建筑材料、钢材、水泥、玻璃、沙子、砖块等。

合理的分类和管理施工原材料对于确保工程质量、保障施工进度和控制成本具有重要意义。

下面将介绍工程施工原材料的分类方法。

一、按照用途分类1. 建筑材料:主要包括水泥、砂、石、钢筋、砖块、板材等,用于建筑结构和装修工程。

2. 电气材料:包括电线、开关、插座、配电箱等,用于电气工程的安装和连接。

3. 给排水材料:包括水管、排水管、阀门等,用于给水供暖和排水系统的建设。

4. 油漆涂料:包括底漆、面漆、防水涂料等,用于室内和室外的粉刷和装修。

5. 五金配件:包括门锁、拉手、窗户配件等,用于门窗安装和家具组装。

6. 玻璃材料:主要用于建筑的窗户和幕墙。

7. 损耗材料:指在施工过程中所产生的损耗材料,如建筑垃圾、废弃料等。

二、按照材料特性分类1. 金属材料:包括钢材、铝合金、铜材等。

2. 非金属材料:主要包括建筑材料、塑料、橡胶、陶瓷等。

3. 有机材料:包括木材、纸板、绝缘材料等。

4. 矿石材料:主要包括石材、砂石、水泥等。

5. 合成材料:包括人造大理石、复合板、塑料钢等。

6. 玻璃材料:主要包括普通玻璃、夹胶玻璃、夹空玻璃等。

7. 粘合材料:包括胶水、密封胶等。

三、按照成本计算分类1. 主材料:主要包括建筑结构用的材料,如水泥、钢筋、混凝土等,所占的成本比重较大。

2. 辅助材料:主要包括配件、五金、电气材料等,所占的成本比重较小。

3. 包装材料:主要用于包装和保护原材料,如木箱、木托盘、纸箱等。

4. 运输材料:主要用于搬运和运输原材料,如吊车、叉车等。

5. 损耗材料:在施工过程中所产生的损耗材料,对成本造成一定程度的影响。

四、按照施工阶段分类1. 起始阶段材料:主要包括勘察材料、试验材料、初步设计材料等。

2. 施工阶段材料:主要包括建筑结构材料、电气材料、给排水材料等。

3. 竣工阶段材料:主要包括检验认证材料、维修保养材料等。

原材料分类

原材料是指用于生产商品或完成工程的物质基础,是制造业和建筑业的重要组成部分。

根据不同的特性和用途,原材料主要可分为以下几类:

1. 金属类原材料:金属类原材料指用于制造金属制品的物质,包括铁矿石、铜矿石、铝矿石等。

金属类原材料广泛应用于冶金、机械、电子等领域,如铁矿石可用于冶炼出钢铁,铝矿石可制造铝合金制品。

2. 材料类原材料:材料类原材料是指用来制造建筑材料、木材、纸张、塑料等物质,如水泥、石灰、玻璃等。

材料类原材料主要用于建筑业和制造业,如水泥可用于建筑建设,木材可用于家具制造,塑料可用于塑料制品制造。

3. 化工类原材料:化工类原材料是指用于化学工业生产的物质,包括石油、煤炭、天然气等。

化工类原材料广泛应用于制药、化妆品、橡胶、塑料等行业,如石油可用于制造燃油、润滑油、塑料等产品。

4. 农产品类原材料:农产品类原材料是指农业产出的物质基础,如谷物、蔬菜、水果等。

农产品类原材料主要用于食品加工和生物能源生产,如谷物可用于制造面粉、食用油,蔬菜可用于加工冷冻蔬菜。

5. 矿产类原材料:矿产类原材料是指从地下或地表提取的物质,包括煤炭、石油、天然气、金矿石、铜矿石等。

矿产类原材料

主要供应工业和能源领域使用,如煤炭可用于发电,金矿石可用于黄金提取。

不同类别的原材料在不同行业中具有重要的作用,它们是产品生产和工程建设的基础。

原材料的合理利用和保护对于可持续发展至关重要,需要在生产、采购和消费等环节加强管理,确保资源的高效利用和环境的可持续性。

原材料的种类主要包括:

1、原料及主要材料:指经过加工后,构成产品主要实体的各种原料及材料;

2、辅助材料:指直接用于生产,并在生产中起辅助作用的,不构成产品主要实体的各种材料;

3、外购半成品:指从外部购进需要企业进一步加工或装配的已加工的材料;

4、修理用备件:指为修理企业的机器设备和运输工具所专用的各种物品;

5、包装材料:指用于制造包装容器、包装装潢、包装印刷、包装运输等满足产品包装要求所使用的材料;

6、燃料:指燃烧时能产生热能或光能动力的可燃物料。

原材料指企业生产某种产品的基本原料,即企业用于制造产品并构成产品实体所购入的物品,以及购入的用产品生产但不构成产品实体的辅助性物资等材料。

受控号:原材料分类标准文件编号:BSDSYZB/C-07-02(版本:A/0)编制:刘岗审核:周国辉批准:尚兴忠2012年5月30日发布 2012年6月1日实施山东宝世达石油装备制造有限公司原材料分类标准1、目的对直接应用于生产的原材料进行分级重点监控,以确保产品质量。

2、适用范围使用于公司所有成品的原材料,以便放在采购,检验,入库,生产中分级质量的控制。

3、职责技术部负责产品质量分级制度的制定和修改和原材料的检验。

4、定义根据产品质量性能和使用过程的重要程度,对直接构成产品的原材料分由高到低依次分为A、B、C 三类。

A类:关键原材料。

必须检测,构成产品的最主要原料,其质量直接影响最终产品的质量性能,严重的可能直接导致产品报废。

B类:重要原材料。

需要检测,其质量因素直接产品的质量性能,导致产品重要性能指标的下降。

C类:一般原材料,可以根据情况进行检测,备案。

不会对产品的主要性能产生影响,不直影响产品的应用性能。

5、原材料分级规定5.1 A类原材料类a.空心杆料、b.泵筒料、c.泵壳料、d.电机轴料、e.光杆抽油杆料、f.加重杆料、g.螺杆钻具壳体料、h.螺杆钻具定子壳橡胶5.2B类原材料类a.槽钢、b.H钢、c.角钢、d.工字钢、e.冲杆、f.冷拔用圆钢、g.接箍料、h.抽油泵柱塞及配件、i.锻打料5.3C类原材料类a.铬酸酐、b.高压胶管、c.Φ16圆钢(包装用)、d.线切割件、e.钢板切割及折弯件编制:审批:日期:。

材料分类明细

一、原材料

(一)、主要材料

1、主材--水泥

2、主材--钢材

3、主材--地材

4、主材--钢铰线

5、主材--炸材(代号品)

6、主材--木材

7、主材--水泥制品

8、主材--沥青

9、其他主材

(二)、辅助材料

包含粉煤灰、外加剂、连接套筒、锚具、声测管、竹胶板、橡胶支座、土工材料、塑料排水管等。

(三)、机械配件

(四)、油料

1、油料--燃油

2、油料--润滑油

二、周转材料

包含各类模板、架管、扣件、型材、贝雷架、轨道、活动房等可以重复利用的材料。

三、低值易耗品

不包含在以上各类材料中的其它材料及各类小型设备。

原材料

科技名词定义

中文名称:原材料

英文名称:raw material

定义:投入生产过程以制造新产品的物质。

应用学科:机械工程(一级学科);机械工程(2)总论(二级学科)

以上内容由全国科学技术名词审定委员会审定公布

求助编辑百科名片

原材料

原材料即原料和材料。

原料(raw material)一般指来自矿业和农业、林业、牧业、渔业的产品;材料(processed material)一般指经过一些加工的原料。

举例来讲,林业生产的原木属于原料,将原木加工为木板,就变成了材料。

但实际生活和生产中对原料和材料的划分不一定清晰,所以一般用原材料一词来统称。

目录

简介

种类

入账处理

展开

简介

种类

入账处理

展开

编辑本段简介

原材料即原料和材料。

原料(raw material)一般指来自矿业和农业、林业、牧业、渔业的产品;材料(processed material)一般指经过一些加工的原料。

原材料在会计中的定义是:原材料是指经过加工能构成产品主要实体的各种原料、材料及不构成产品主要实体但有助于产品形成的各种辅助材料。

原材料是企业存货的重要组成部分,其品种、规格较多,为加强对原材料的管理和核算,需要对其进行科学的分类。

举例来讲,林业生产的原木属于原料,将原木加工为木板,就变成了材料。

但实际生活和生产中对原料和材料的划分不一定清晰,所以一般用原材料一词来统称。

明细分类的核算形式

原材料明细分类核算的财务组织通常有两种形式:第一种,“两套帐”形式,其核算的工作量较大,而且重复记账;第二种,“一套帐”形式,亦称“帐卡合一”。

收入的账务处理

1)收到结算凭证的同时将材料验收入库;2)结算凭证先到、材料后入库;3)材料先验收入库、结算凭证后到(假入库)。

1)借:原材料应交税费-应交增值税(进项税额)(一般纳税人要注意税金)贷:应付账款(银行存款,预付账款,应付票据等)2)借:在途物资应交税费-应交增值税(进项税额)(一般纳税人要注意税金)贷:应付账款(银行存款,预付账款,应付票据等)收到材料后借:原材料贷:在途物资3)此情况平时不处理只有在月末的时候处理借:原材料贷:应付账款-暂估入库次月初,红字冲回

会计处理

一、本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

二、本科目可按材料的保管地点(仓库)、材料的类别、品种和规格等进行明细核算。

三、原材料的主要账务处理。

(一)企业购入并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“材料采购”或“在途物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

(二)自制并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“生产成本”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“委托加工物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

(三)生产经营领用材料,借记“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目,贷记本科目。

出售材料结转成本,借记“其他业务成本”科目,贷记本科目。

发出委托外单位加工的材料,借记“委托加工物资”科目,贷记本科目。

采用计划成本进行材料日常核算的,发出材料还应结转材料成本差异,将发出材料的计划成本调整为实际成本。

采用实际成本进行材料日常核算的,发出材料的实际成本,可以采用先进先出法、加权平均法或个别认定法计算确定。

四、本科目期末借方余额,反映企业库存材料的计划成本或实际成本。

计划成本核算法

优点日常核算可以按实际成本计价核算,也可以按计划成本计价核算。

而对于材料收发业务较多且计划成本资料较为健全、准确的企业,一般都采用计划成本进行材料收发核算。

原材料采用计划成本法核算,其优点主要表现为:1)有利于考核采购部门的工作成绩;2)有利于加强对存货的管理和监督;3)有利于考核耗用材料部门的工作成绩;4)有利于简化会计处理手续。

采用计划成本计价适用于:计划成本资料核算比较健全准确,成本计划管理核算有一定基础。

原材料按计划成本核算的特点是:收发凭证按材料的计划成本计价,原材料的总分类帐和明细分类帐均按计划成本登记。

原材料的实际成本与计划成本的差异,通过“材料成本差异”科目核算,月份终了,将发出的原材料的计划成本与材料成本差异调整为实际成本。

流程其具体帐务处理可分为以下四方面:1、货款金额已定,材料月末未验收入库。

此种情况下只需按发票帐单的货款和相应的增值税等作购入处理,不必计算材料成本差异。

即:借:材料采购(实际成

本)应交税金——应交增值税(进项税额)贷:银行存款、应付票据、应付帐款等在小规模纳税人下的增值税计入物资采购成本,以下同。

2、货款金额已定,材料月末已验收入库。

此种情况下既要按发票帐单上的货款和相应的增值税等作购入处理,同时又要计算材料成本差异。

借:材料采购(实际成本)应交税金——应交增值税(进项税额)贷:银行存款、应付票据、应付帐款等同时作入库处理:借:原材料(计划成本)贷:材料采购(计划成本)月底结转材料成本差异:借:材料采购贷:材料成本差异(节约差异)借:材料成本差异(超支差异)贷:材料采购或:入库时结转材料成本差异借:原材料(计划成本)借或贷:材料成本差异(超支记借方,节约记入贷方)贷:材料采购(实际成本)3、货款金额到月末不确定,月末按计划成本估价入帐,下月初用红字冲减。

⊥表示,节约或贷方余额用“负号”表示;(3)发出材料承担的成本差异,始终计入材料成本差异的贷方,只不过超支差异用蓝字,节约用红字或×××表示,最终计入到成本费用的材料还是实际成本。

估价入账的会计处理做法在日常核算中,有时会碰到外购的材料已运达,而发票账单等凭证未到,货款尚未支付的采购业务。

这类业务收料在先,付款在后,一般短期内,发票账单等凭证即可到达。

为简化核算手续,对于月份内发

凭证仍未收到时,所有的教科书中和大部分企业的做法是:①月末按材料的暂估价值,借记“原材料”科目,

时,借记“原材料”、“应交税金一应交增值税(进项税额)”等科目,贷记“应付账款”科目。

④付款时,借记“应

i,T-~的要求送货。

因此,材料按合同价格或计划价格记账,不能真实反映企业的资产和负债情况,给企业虚增

率作为盘点盈亏进行处理,就会导致今后盘点时发生相反方向的盈亏。

只有在这批材料未被领用仍存放在仓库

据以分配当月形成的材料成本差异。

月末暂估入账的原材料,其本身的材料成本差异在暂估当月并未体现出来,但却参与了本月材料成本差异的分摊计算。

待以后月份该批材料结算的发票账单到达,其材料成本差异才登记入账,并参加下月份耗用材料成本差异的分摊。

在这种情况下,在材料暂估入账的当月及以后月份,实际发出材料成本的反映就会失真。

当该批材料成本差异为正值时,会低估该月份发出材料的实际成本,而高估以后月份发出材料的实际成本;反之,则会高估该月份发出材料的实际成本,而低估以后月份发出材料的实际成本,。