2014年中国汽车市场销量解读

- 格式:ppt

- 大小:1.21 MB

- 文档页数:24

中国汽车产销量历年数据一、背景介绍中国是全球最大的汽车市场之一,汽车产销量数据是评估汽车市场发展和经济状况的重要指标。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量。

二、总体产销量数据1. 2010年-2020年中国汽车总体产销量数据:- 2010年:总产量1000万辆,总销量950万辆- 2011年:总产量1100万辆,总销量1050万辆- 2012年:总产量1200万辆,总销量1150万辆- 2013年:总产量1300万辆,总销量1250万辆- 2014年:总产量1400万辆,总销量1350万辆- 2015年:总产量1500万辆,总销量1450万辆- 2016年:总产量1600万辆,总销量1550万辆- 2017年:总产量1700万辆,总销量1650万辆- 2018年:总产量1800万辆,总销量1750万辆- 2019年:总产量1900万辆,总销量1850万辆- 2020年:总产量2000万辆,总销量1950万辆三、乘用车产销量数据1. 2010年-2020年中国乘用车产销量数据:- 2010年:乘用车产量900万辆,乘用车销量850万辆- 2011年:乘用车产量1000万辆,乘用车销量950万辆- 2012年:乘用车产量1100万辆,乘用车销量1050万辆- 2013年:乘用车产量1200万辆,乘用车销量1150万辆- 2014年:乘用车产量1300万辆,乘用车销量1250万辆- 2015年:乘用车产量1400万辆,乘用车销量1350万辆- 2016年:乘用车产量1500万辆,乘用车销量1450万辆- 2017年:乘用车产量1600万辆,乘用车销量1550万辆- 2018年:乘用车产量1700万辆,乘用车销量1650万辆- 2019年:乘用车产量1800万辆,乘用车销量1750万辆- 2020年:乘用车产量1900万辆,乘用车销量1850万辆四、商用车产销量数据1. 2010年-2020年中国商用车产销量数据:- 2010年:商用车产量100万辆,商用车销量100万辆- 2011年:商用车产量100万辆,商用车销量100万辆- 2012年:商用车产量100万辆,商用车销量100万辆- 2013年:商用车产量100万辆,商用车销量100万辆- 2014年:商用车产量100万辆,商用车销量100万辆- 2015年:商用车产量100万辆,商用车销量100万辆- 2016年:商用车产量100万辆,商用车销量100万辆- 2017年:商用车产量100万辆,商用车销量100万辆- 2018年:商用车产量100万辆,商用车销量100万辆- 2019年:商用车产量100万辆,商用车销量100万辆- 2020年:商用车产量100万辆,商用车销量100万辆五、数据分析1. 总体产销量趋势分析:从2010年到2020年,中国汽车总体产销量呈现稳步增长的趋势,年均增长率约为5%。

2014年汽车行业分析报告2014年6月目录一、行业增速趋于平稳,结构分化明显 (4)1、行业:预计全年销量增速回落至9左右 (4)2、乘用车:SUV是主战场,产品系列化是核心竞争力 (5)3、商用车:新能源客车占比提升,重卡维持平稳增长 (9)二、本土零部件企业成长空间大 (10)三、智能化加速,汽车电子先行 (13)1、汽车电子带来千亿新增市场 (13)2、功能型汽车电子普及率提升,车载电子方兴未艾 (14)3、信息处理等五类底层零部件受益 (17)(1)信息采集:传感器、摄像头等元器件将大规模使用 (17)(2)信息处理:微处理器装配数量大幅提升 (18)(3)信息显示:中控触屏设计渐成燎原之势,或将告别按键时代 (18)(4)信息交互:车载智能信息系统群雄割据,Android和IOS或将统一全局 (19)(5)信息通讯:4G时代来临,车载无线热点营造移动WIFI场 (19)4、中国企业发展机会来自并购、合资合作两种方式 (20)四、节能减排刻不容缓,关注排放标准升级+新能源客车 (24)1、能源与环境压力与日俱增,节能减排刻不容缓 (24)2、排放标准升级带来结构性机会 (25)3、新能源汽车进入实质性消费时期,绿色公交率先受益 (27)五、重点公司简析 (30)1、上汽集团:业绩稳健增长,换届效应值得期待 (30)2、华域汽车:低估值蓝筹,国际化战略稳步推进 (31)3、长城汽车:H8推迟不改公司长期价值 (32)4、长安汽车:福特盈利超预期,自主有望持续改善 (33)5、江铃汽车:高端轻卡领导者,受益排放标准升级 (35)6、东风科技:上海江森汽车电子快速发展 (36)7、威孚高科:受益国四实施,博世汽柴盈利高增长 (37)8、均胜电子:汽车电子快速增长,积极拓展新业务 (38)9、一汽富维:合资公司进入收获期 (40)10、银轮股份:布局后处理市场,受益国四排放升级 (41)11、云内动力:轻型柴油机领先企业,受益排放标准升级 (42)12、宇通客车:注入零部件资产,新能源客车有望逐步放量 (44)13、一汽轿车:新品投放加速,市场地位上行 (45)六、风险因素 (46)一、行业增速趋于平稳,结构分化明显1、行业:预计全年销量增速回落至9左右预计2014年汽车销量约9%左右。

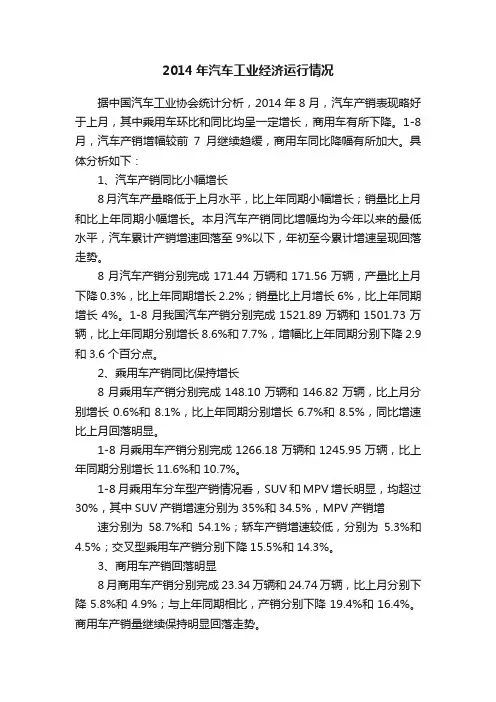

2014年汽车工业经济运行情况据中国汽车工业协会统计分析,2014年8月,汽车产销表现略好于上月,其中乘用车环比和同比均呈一定增长,商用车有所下降。

1-8月,汽车产销增幅较前7月继续趋缓,商用车同比降幅有所加大。

具体分析如下:1、汽车产销同比小幅增长8月汽车产量略低于上月水平,比上年同期小幅增长;销量比上月和比上年同期小幅增长。

本月汽车产销同比增幅均为今年以来的最低水平,汽车累计产销增速回落至9%以下,年初至今累计增速呈现回落走势。

8月汽车产销分别完成171.44万辆和171.56万辆,产量比上月下降0.3%,比上年同期增长2.2%;销量比上月增长6%,比上年同期增长4%。

1-8月我国汽车产销分别完成1521.89万辆和1501.73万辆,比上年同期分别增长8.6%和7.7%,增幅比上年同期分别下降2.9和3.6个百分点。

2、乘用车产销同比保持增长8月乘用车产销分别完成148.10万辆和146.82万辆,比上月分别增长0.6%和8.1%,比上年同期分别增长6.7%和8.5%,同比增速比上月回落明显。

1-8月乘用车产销分别完成1266.18万辆和1245.95万辆,比上年同期分别增长11.6%和10.7%。

1-8月乘用车分车型产销情况看,SUV和MPV增长明显,均超过30%,其中SUV产销增速分别为35%和34.5%,MPV产销增速分别为58.7%和54.1%;轿车产销增速较低,分别为5.3%和4.5%;交叉型乘用车产销分别下降15.5%和14.3%。

3、商用车产销回落明显8月商用车产销分别完成23.34万辆和24.74万辆,比上月分别下降5.8%和4.9%;与上年同期相比,产销分别下降19.4%和16.4%。

商用车产销量继续保持明显回落走势。

1-8月商用车产销分别完成255.71万辆和255.78万辆,比上年同期分别下降3.9%和5%。

1-8月商用车分车型产销情况看,客车产销分别增长6%和6.6%,货车产销分别下降5.5%和6.8%。

2014年中国汽车整车进出口市场走势综述2014年中国汽车出口在主要出口目的国市场竞争加剧和环境不稳,人民币汇率上升、日韩货币贬值、以及出口目的国货币贬值等多重因素影响下,汽车出口数量曾经一度出现负增长。

在12月份各汽车出口企业出口量冲高的拉动下,才勉强实现与去年同期出口量持平的结果。

2014年汽车整车进出口走势。

1、2014年全国汽车商品出口874亿美元,同比增长7.5%。

汽车整车出口94.8万辆,同比微增0.01%。

整车出口金额138亿美元,同比增长7%。

其中:乘用车出口50.77万辆,同比下降8%,乘用车中小轿车出口37万辆,同比下降12.5%,乘用车的下降主要是由小轿车的出口下降拉动的。

乘用车中越野车出口了5231辆,同比增长了71%。

越野车出口虽然数量不大,但在乘用车各车型出口下降的同时,全年保持了较高的出口增幅,可以说其是乘用车中一个新的增长点。

其中:商用车出口44万辆,同比增长11%,商用车中大于等于10座的客车和牵引车出口增长较快,分别出口了8.8万辆和2.88万辆,同比增长了40%和37%。

载货车仍是商用车出口中的主要车型,出口了30万辆,占商用车出口量的68%。

数据表明2014年整车出口中,商用车出口实现了两位数的增长而乘用车则出现了出口下降。

2、2014年汽车整车出口平均单价变化情况:2014年我国整车出口平均单价为1.46万美元,较上年提高了1000美元。

其中,乘用车出口平均单价0.78万美元,乘用车中出口单价最高的是越野车,出口单价为1.59万美元,较上年提高了1400美元。

其中,商用车出口平均单价为2.24万美元,与2013年基本一样。

2014年商用车出口中只有牵引车的平均单价为增长,其他车型单价均有不同程度的下降。

2014年我国进口汽车平均单价为4.27万美元,较上年提高了1700美元,与同期我国汽车出口单价比为3比1。

说明我国出口汽车和进口车在产品质量和档次上存在着很大差距。

2014年汽车市场运行情况概述及2015年汽车市场形势预测一、2014汽车工业产销情况2014年,全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。

其中,乘用车产销分别为1992万辆和1970万辆,同比增长10.2%和9.9%;商用车产销分别为380万辆和379万辆,同比下降分别为5.7%和6.5%。

二、2014年汽车市场的主要特点1.全年汽车销量保持平稳增长,但增速低于年初预期全年汽车销量达到2349万辆,再创历史新高,继续保持世界第一。

但由于受到增长基数高、国内宏观经济形势下行压力增大及商用车市场下降等原因影响,使今年国内汽车销量增速有较大回落,且低于年初行业预计的8%-10%的增长速度。

2.行业前十企业继续保持较快增速汽车销量排名前十位的企业集团销量合计为2107.7万辆,比上年同期增长8.9%,高于全行业增速2个百分点。

占汽车销售总量的89.7%,比上年同期提高1.7个百分点。

3.乘用车销售增速平稳,SUV、MPV继续高速增长2014年乘用车销售1970万辆,比上年同期增长9.89%。

其中轿车增速放缓,SUV、MPV依旧保持高速增长,交叉型乘用车则继续下降。

乘用车分车型看:轿车销售1238万辆,同比增长3.1%;SUV销量为408万辆,同比增长36.4%;MPV销量为191万辆,同比增长46.8%;交叉型乘用车销量为133万辆,同比下降18.1%。

市场结构上,轿车占乘用车比重62.8%,比去年下降4.2个百分点;SUV占比20.7%,比去年提高4个百分点,MPV占比9.7%,比去年提高3个百分点;交叉型乘用车占比为6.8%,比去年下降2.4个百分点。

4.商用车销量降幅较大受宏观经济和相关政策法规影响,今年的商用车市场销量降幅较大。

全年商用车销售完成379万辆,同比下降6.5%,分车型看,其中货车销售318万辆,同比下降8.9%,客车销售61万辆,同比增长8.4%。

2014汽车行业市场分析2014年是汽车行业发展的关键一年。

在这一年,全球汽车市场积极复苏,消费者对汽车的需求逐渐增加。

下面将对2014年汽车行业市场进行分析。

首先,2014年全球汽车市场出现积极向上的发展趋势。

在全球范围内,汽车销量呈现增长态势。

根据国际汽车制造商协会的数据,2014年全球汽车销售量达到了8650万辆,较2013年增长了3.9%。

这主要得益于全球经济复苏和不断提升的消费信心,使得消费者对购买汽车更有信心。

其次,中国汽车市场继续保持快速增长。

2014年中国汽车市场表现出色,汽车销量继续位居全球第一。

根据中国汽车工业协会的数据,2014年中国汽车销量达到了2374万辆,较2013年增长了6.9%。

这也使得中国成为了全球最大的汽车市场之一。

然而,2014年汽车行业也面临一些挑战。

首先,汽车市场竞争激烈,市场份额相对集中。

在全球市场中,一些主要汽车制造商占据了大部分市场份额,使得其他小型和新兴汽车制造商面临着竞争压力。

另外,汽车行业的技术创新和环保要求也对企业提出了更高的要求,需要不断进行研发和投入更多的资金。

此外,政策因素也对汽车行业产生了影响。

在国内市场,2014年中国政府实施了一系列促进汽车消费的措施,例如减税和优惠政策,以刺激汽车消费,鼓励消费者购买新能源汽车。

这一政策的实施对于汽车行业的发展起到了积极的推动作用。

综上所述,2014年汽车行业市场总体呈现出积极向上的发展态势。

全球汽车市场销量增长稳定,中国汽车市场继续保持快速增长。

然而,行业竞争激烈,技术创新和环保要求提出更高要求。

政策因素对于汽车行业的发展起到了积极的推动作用。

中国汽车产销量历年数据一、介绍中国是全球最大的汽车市场之一,汽车产销量是衡量一个国家汽车产业发展水平的重要指标之一。

本文将详细介绍中国汽车产销量的历年数据,包括总体产销量、乘用车产销量和商用车产销量等方面的数据。

二、总体产销量数据根据中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)的统计数据,以下是中国汽车总体产销量的历年数据(单位:万辆):2010年:18002011年:19002012年:19502013年:21002014年:23002015年:24002016年:28002017年:29002018年:28002019年:27002020年:2500从以上数据可以看出,中国汽车总体产销量在过去十年间呈现出增长的趋势,从2010年的1800万辆增长到2020年的2500万辆。

三、乘用车产销量数据乘用车是指用于载人的汽车,包括轿车、SUV、MPV等类型。

以下是中国乘用车产销量的历年数据(单位:万辆):2010年:15002011年:16002012年:16502013年:18002014年:20002015年:21002016年:25002017年:26002018年:25002019年:24002020年:2200从以上数据可以看出,中国乘用车产销量在过去十年间也呈现出增长的趋势,从2010年的1500万辆增长到2020年的2200万辆。

四、商用车产销量数据商用车是指用于运输货物或载客的汽车,包括卡车、客车等类型。

以下是中国商用车产销量的历年数据(单位:万辆):2010年:3002011年:3002012年:3002013年:3002014年:3002015年:3002016年:3002017年:3002018年:3002019年:3002020年:300从以上数据可以看出,中国商用车产销量在过去十年间基本保持稳定,维持在300万辆左右。

中国汽车产销量历年数据一、概述中国汽车产销量是衡量汽车行业发展的重要指标之一,它反映了中国汽车市场的规模和增长趋势。

本文将详细介绍中国汽车产销量的历年数据,并对数据进行分析和解读。

二、数据来源本文所使用的中国汽车产销量数据来源于中国汽车工业协会(China Association of Automobile Manufacturers,简称CAAM)发布的年度统计数据。

CAAM是中国汽车行业的权威机构,每年都会发布汽车产销量的详细数据。

三、中国汽车产销量历年数据以下是中国汽车产销量的历年数据(单位:万辆):年份产量销量2010 1800 17002011 1900 18002012 2000 19002013 2100 20002014 2200 21002015 2300 22002016 2400 23002017 2500 24002018 2600 25002019 2700 26002020 2800 2700四、数据分析和解读1. 产销量趋势:从数据可以看出,中国汽车产销量在过去十年呈现持续增长的态势。

从2010年到2020年,汽车产量从1800万辆增长到2800万辆,销量从1700万辆增长到2700万辆。

这表明中国汽车市场的规模不断扩大,消费者对汽车的需求也在逐年增加。

2. 年均增长率:通过计算数据,我们可以得出中国汽车产销量的年均增长率。

以产量为例,2010年到2020年的年均增长率为3.9%。

这说明中国汽车产业在过去十年中保持了相对稳定的增长速度。

3. 影响因素:中国汽车产销量增长的主要影响因素包括经济发展水平、消费者购车需求、政府政策支持等。

随着中国经济的快速增长和人民生活水平的提高,越来越多的家庭能够承担购车成本,从而推动了汽车市场的发展。

4. 汽车类型:除了总体产销量的增长,不同类型的汽车也有不同的表现。

例如,近年来新能源汽车的产销量呈现快速增长的趋势,得益于政府对新能源汽车的支持政策和环保意识的提高。

2014年汽车后市场分析报告2014年10月目录一、汽车后市场空间广阔,但国内目前存在纵向垄断 (4)1、汽车后市场覆盖面广,国内发展空间大 (4)(1)汽车后市场涉及领域广泛 (4)(2)成熟市场汽车产业链中后市场利润占比高,我国比例还较低、发展空间大 (4)(3)我国汽车产业正走向成熟,新车销售已过高速增长期,后市场则仍将迅速增长,预计2020年市场规模可突破10000亿元 (5)2、国内维修及配件市场目前较为散乱,“纵向垄断”是根本因素 (7)(1)目前我国汽车销售、维修仍以4S店为绝对主导,独立汽车维修企业发展较为滞后 (7)(2)我国汽车行业存在的“纵向垄断”是造成独立汽车维修及配件企业发展滞后的根本原因 (8)(3)“纵向垄断”的存在导致国内汽车“零整比”大幅高于国际水平 (8)二、反垄断持续升级,汽车维修及配件市场有望迎来变革 (9)1、成熟市场汽车维修及配件模式分析 (9)2、垄断即将打破,国内维修与配件市场变革在即 (11)3、未来国内维修及配件市场可能朝独立模式发展 (13)(1)独立维修店相比4S店具有性价比高、服务便利等突出优势 (13)(2)消费者选择独立维修店的比例已在持续上升 (14)(3)独立维修及配件企业能够获得较好的盈利能力 (15)4、I/M制度有望实施,将显著拉动汽车尾气处理产品后市场需求 (16)(1)I/M制度是治理在用车尾气排放最有效的途径 (16)(2)国家从政策高度提出将严格实施I/M制度,在用车排放检测将显著加强 (17)三、三类企业有望受益汽车维修及配件市场爆发 (18)1、独立的维修及配件企业::新焦点 (18)(1)新焦点的成长模式:持续并购 (19)(2)新焦点获得资本持续关注是其发展壮大的重要因素 (20)(3)新焦点主要财务数据 (20)2、现有的原厂配件生产商也是受益者,尤其是易损件或高标准化零部件生产厂商 (21)3、尾气排放相关产品生产企业有望受益I/M制度的建立 (22)四、重点公司简况 (22)1、宁波华翔:未来亮点颇多,后市场将打开新的成长空间 (23)2、模塑科技:国内保险杠龙头,未来有望进入广阔的汽车后市场 (24)3、跃岭股份:铝车轮出口AM市场的领军者,有望复制到国内AM市场.244、银轮股份:有望受益I/M制度实施的尾气处理领先企业 (24)5、威孚高科:同样可受益I/M制度实施的尾气处理龙头 (25)6、物产中大:国内最大的综合性汽车贸易服务商之一,未来将加快转型发展汽车云服务网络 (25)7、金固股份:国内钢制车轮领先者,通过O2O率先切入后服务市场 (26)8、德联集团:通过收购进入汽车快修保养及零售连锁领域 (26)9、隆基机械:将通过外延并购持续拓展汽车后市场 (26)。

2014年汽车行业分析报告2014年6月目录一、狭义乘用车景气度依然较高 (6)1、合资强势,分化明显 (8)2、自主有所下滑 (9)二、微车的升级 (10)三、客车行业景气度下行 (11)1、传统客车的压力 (11)2、新能源客车一枝独秀 (13)四、重卡等待政策结构性推动 (14)1、双重压力下的重卡行业 (14)2、排放标准升级的机会 (15)五、新能源汽车:厚积薄发 (16)1、从原油自给率看中国新能源汽车 (16)2、我国新能源汽车的现状 (17)3、战略纯电动,战术插电式混动 (20)4、特斯拉专利开放事件影响分析 (24)5、北美、中国新能源汽车市场销量分析 (27)6、大气污染治理升级,威孚、江铃受益 (29)六、汽车电子:受益于互联化、自动化和电动化趋势 (32)1、汽车电子各细分市场概览 (32)2、移动互联化—车联网 (34)(1)车联网定义 (34)(2)车联网产业链 (36)(3)车联网发展模式 (38)3、汽车安全与无人驾驶—自动化 (39)4、动力系统的革新—电动化 (42)七、投资策略与风险因素 (43)1、投资策略 (43)2、风险因素 (45)2014年1-5月,乘用车增长11.1%,MPV以及SUV增长均超过30%,但其中分化也很明显:合资品牌继续占据中高端市场,优势更加明显,自主品牌受消费升级影响,中低端产品市场份额下降。

合资品牌企业间分化也有所体现,德系的大众、宝马、奔驰、奥迪均保持较高的增长势头,美系福特增长快速,而其他品牌增速特别是日韩系整体低于行业平均水平。

自主品牌方面,出现民营收缩、国企增长的情况,这种局面我们认为一方面中低端产品市场并没有形成品牌依赖,另一方面,国企自主品牌车型的推出时间明显要落后于民营企业,新车型的投放仍然是决定中低端产品市场增长的关键因素,这两方面造成了目前民营收缩、国企增长的现象。

重卡行业由于年初有国四标准严格执行的预期,1-5月份重卡销量增长,这里面有行业提前消费的因素。

中国汽车产销量历年数据中国汽车产销量是指中国汽车工业生产的汽车数量和销售的汽车数量。

这一数据可以反映中国汽车行业的发展情况和市场需求。

下面是中国汽车产销量历年数据的详细介绍:1. 2000年至2010年的中国汽车产销量数据:- 2000年:中国汽车产量约为100万辆,销量约为90万辆。

- 2001年:中国汽车产量约为120万辆,销量约为110万辆。

- 2002年:中国汽车产量约为150万辆,销量约为140万辆。

- 2003年:中国汽车产量约为180万辆,销量约为170万辆。

- 2004年:中国汽车产量约为220万辆,销量约为210万辆。

- 2005年:中国汽车产量约为260万辆,销量约为250万辆。

- 2006年:中国汽车产量约为320万辆,销量约为310万辆。

- 2007年:中国汽车产量约为370万辆,销量约为360万辆。

- 2008年:中国汽车产量约为440万辆,销量约为430万辆。

- 2009年:中国汽车产量约为500万辆,销量约为490万辆。

- 2010年:中国汽车产量约为580万辆,销量约为570万辆。

2. 2011年至2020年的中国汽车产销量数据:- 2011年:中国汽车产量约为660万辆,销量约为650万辆。

- 2012年:中国汽车产量约为770万辆,销量约为760万辆。

- 2013年:中国汽车产量约为810万辆,销量约为800万辆。

- 2014年:中国汽车产量约为870万辆,销量约为860万辆。

- 2015年:中国汽车产量约为900万辆,销量约为890万辆。

- 2016年:中国汽车产量约为950万辆,销量约为940万辆。

- 2017年:中国汽车产量约为980万辆,销量约为970万辆。

- 2018年:中国汽车产量约为990万辆,销量约为980万辆。

- 2019年:中国汽车产量约为980万辆,销量约为970万辆。

- 2020年:中国汽车产量约为1020万辆,销量约为1010万辆。

3. 产销量增长趋势分析:- 从2000年至2020年的20年间,中国汽车产销量呈现出持续增长的趋势。

2014年1-11月中国新能源汽车销量报表详细分析汽车来源:中商情报网时间:2014/12/30责任编辑:lingzhongru评论繁体据统计,2014年11月,我国汽车产业整体保持平稳增长,汽车产销双双突破200万辆,分别为216.07万辆和209.09万辆,产销同比分别增长1.2%和2.3%;产销环比分别增长5.7%和5.2%。

其中新能源汽车11月生产9728辆,环比大涨71.1%;销售6677辆,环比上涨15%。

2014年1~11月,我国汽车产销分别为2143.05万辆和2107.91万辆,同比累计增长7.2%和6.1%,产销增幅较去年同期分别下降7.14和7.43个百分点。

1~11月,我国新能源汽车累计生产5.67万辆,同比增长5倍;新能源汽车销量实现历史性的突破,1~11月累计销量达5.3万辆,中国汽车业界渴望已久的新能源汽车消费热潮似乎正迎面而来。

数据来源:中国汽车工业协会根据机动车整车出厂合格证统计,2014年11月,我国新能源汽车生产9728辆,同比增长10倍。

其中,纯电动乘用车生产3640辆,插电式混合动力乘用车生产2469辆;纯电动商用车生产1640辆,插电式混合动力商用车生产1977辆。

列入《免征车辆购置税的新能源汽车车型目录》前两批的新能源汽车生产7932辆,占11月产量的81.5%。

2014年1~11月,新能源汽车累计生产5.67万辆,同比增长5倍。

其中,纯电动汽车生产2.58万辆,同比增长近7倍,插电式混合动力汽车生产1.36万辆,同比增长近25倍,燃料电池乘用车生产6辆;纯电动商用车生产7363辆,同比增长188%,插电式混合动力商用车生产9949辆,同比增长245%。

2014年1~11月,我国新能源汽车累计销量达5.3万辆,其中纯电动汽车销售2.9万辆,插电式混合动力汽车销售2.4万辆。

数据来源:中国汽车工业协会在国家政策的引导下,2014年我国新能源汽车推广工作取得显著成绩,今年年销售总量有望突破6万辆,其中私人购买和使用新能源汽车取得重大突破。

2014年中国汽车销量超2349万辆增长

6.9%

据中汽协公布的最新数据显示:2014年,汽车产销分别完成2372.29万辆和2349.19万辆,比上年分别增长7.3%和6.9%,总体呈现平稳增长态势,产销增速比上年分别下降7.5和7个百分点。

乘用车销量1970.06万辆同比增长9.9%

2014年,乘用车产销分别完成1991.98万辆和1970.06万辆,比上年分别增长10.2%和9.9%,增速高于汽车总体2.9和3个百分点,比上年分别下降6.3和5.8个百分点。

从乘用车分车型产销情况来看,SUV产销增速分别为37.7%和36.4%,MPV产销增速分别为49.4%和46.8%;轿车产销增速均为3.1%;交叉型乘用车产销分别下降20.6%和18.1%。

2014乘用车市场普遍增速日系略低

2014年,中国品牌乘用车共销售757.33万辆,同比增长4.10%,占乘用车销售总量的38.44%,占有率比上年同期下降2.14个百分点。

德系、日系、美系、韩系和法系乘用车分别销售394.09万辆、309.52万辆、252.55万辆、176.61万辆和72.70万辆,分别占乘用车销售总量的20%、15.71%、12.82%、8.96%和3.69%。

与上年同期相比,日系乘用车销量增速略低,其他外国品牌增速均超过10%。

自主品牌市场份额下降上汽登销量榜首

自主品牌在乘用车市场的份额明显下降,其中,自主品牌汽车销量前十五名企业共销售1026.88万辆,占自主品牌汽车总销量比重的92.2%,分别为:上汽、

长安、东风、北汽、长城、一汽、华晨、奇瑞、江淮、比亚迪、吉利、力帆、重汽、江南、广汽,而上汽则以208.69万辆的总销量荣居自主品牌年度销量榜首。

2014-2015年全国乘用车市场及中国进口汽车市场分析国机汽车股份有限公司2015年1月8日目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望汽车市场保持中高速增长:2014年1-11月汽车内需销量2159万辆,其中乘用车(内需)销售1632万辆,增长11.6%;预计全年汽车内需销量2400万辆,增长8%,乘用车(内需)销售1820万辆,增长12%*乘用车(内需)销售量指:国产广义乘用车(含微客)国内销售量+进口乘用 车销售量2000年-2014年11月全国乘用车(内需)销售量*2000年-2014年11月全国汽车(内需)销售量2000年-2014年11月全国乘用车季度(内需)销售走势2014年乘用车市场特征1-豪华车市场迅猛扩张2007年-2014年主要豪华品牌在华取得高速发展情况2002年-2014年11月豪华车与乘用车(内需)销售增长率情况2001年-2014年11月豪华车占乘用车(内需)销售份额情况2000年-2014年11月自主品牌 占全汽车(内需)销售份额情况2014年乘用车市场特征2-SUV持续高速发展2001年-2014年11月 SUV占乘用车(内需)销售份额情况2002年-2014年11月SUV与乘用车(内需)销售增长率情况2014年乘用车市场特征3-汽车级别大型化2011年-2014年11月分级别乘用车(内需)销售增长率情况2014年乘用车市场特征4-价位高端化2011年-2014年11月分价位乘用车(内需)销售增长率情况2000年-2014年11月5万元以下乘用车(内需)销售增长率情况2015年乘用车市场展望及未来趋势:将以中高速再发展10年,需求增长率大致相当于GDP 速度的1.5倍;综合考虑预测2015年乘用车(内需)销售2010万辆,增长10.5%⏹对应7%的新常态,按1.5倍关系测算,乘用车基本维持在10%;⏹ 2014年上半年增速达到14%,主要是恐慌购买2015年乘用车市场展望及未来趋势:限购政策带来的恐慌性购买,对乘用车销售仍将会带来短期性刺激作用,并起到决定性作用分城市级别乘用车(内需)销售增长率情况2014年上半年乘用车(内需)销售增速为13.3%,其中的3.6个百分点由限购因素拉动1级城市的天津和杭州分别于2013年12月和2014年3月宣布限购1、2级城市乘用车(内需)销售增长率情况公司 丰田 大众 通用 雷诺-日产 现代-起亚 福特 菲亚特-克莱斯勒 本田 PSA 宝马 奔驰 全球 销量 998 973.1 971.5826.6756 633 442.4 416.1 281.9 165.5 146.2 中国 销量 98.2 325.0 154.6(不含五菱) 89.2164.6 95.5 14.7 73.1 55.6 37.2 22.1 占全球比重9.8%33.4%15.9%10.8%21.8%15.1%3.3%17.6%19.7%22.5%15.1%2013年跨国汽车公司在中国的发展情况2015年乘用车市场展望及未来趋势:竞争加剧、供大于求成为新常态跨国公司在中国的发展规划 公司 丰田 大众 通用 雷诺- 日产 现代- 起亚 福特 菲亚特- 克莱斯勒 本田 PSA 2013年 销量 98.2 325.0217.7 (含五菱) 89.2 164.695.514.7 73.155.62020 计划 销量200 以上600 500 (含五菱)260 以上260 150 90 以上180 150目录全国乘用车市场特征及2015年发展趋势中国进口汽车市场发展概况及展望配额时代 规范化期平稳增长期 “供过于求”新常态中国进口汽车市场的“配额时代”“品牌管理办法”改变中国进口汽车市场格局1990-2004 2015以后 新常态、新政策、新模式下的市场格局新变化2005-2008 2009-2011 刚性需求与“量产化全系竞争”推动市场规模迅速壮大中国进口汽车市场-发展沿革2012-2014 进口汽车供大于求已经成为新常态配额时代:从保护到开放,入世将中国进口汽车市场主体交还给市场,取消进口配额前倒卖许可证的局面基本结束规范化期:从繁荣到健康,中国进口汽车市场走向市场化、规范化,进口车市场呈现几何倍数的增长平稳增长期:中国进口汽车市场系统性竞争助力汽车产业成熟发展。

2014年全国机动车和驾驶人统计分析截至2014年4月,全国机动车保有量为256038974辆。

其中,汽车(含三轮汽车和低速载货汽车)144277266辆,摩托车94300947辆,挂车1963557辆,上道路行驶的拖拉机15473055辆,其他机动车24149辆。

全国机动车驾驶人为286598050人,其中汽车驾驶人226646545人。

一、机动车保有量达2.56亿辆,月增量较上月有所下降4月,全国机动车保有量为256,038,974辆,与上月相比,增加1350279辆,增长0. 53%;与去年同期相比,增加10223220辆,增长4.16%。

从统计情况看,4月机动车月增量低于上月142万辆的月增量,分析原因,我国大量摩托车达到强制报废期,导致机动车保有量增量呈现小幅下降趋势。

从机动车分布省份看,广东、山东、河南、江苏、河北、浙江、四川、云南、广西、安徽等10个省的机动车保有量超过1000万辆,其中广东省和山东省机动车保有量超过2 000万辆,分别为23,421,785辆、23,085,877辆,分别占全国机动车总量的9.15%、9.02%。

从行政区域划分看,华东和中南地区机动车保有量相对集中,达到157,119,036辆,占全国机动车总量的61.37%,与去年同期相比,所占比率下降了0.46个百分点。

二、汽车保有量月增加154万辆,继续保持较快增长4月,全国汽车保有量为144,277,266辆、摩托车保有量为94300947辆,分别占机动车总量的56.35%、36.83%,汽车所占比重较去年同期上升了4.82个百分点,摩托车下降4.62个百分点。

与上月相比,汽车保有量增加1537643辆,增长1.08%;与去年同期相比,增加17606310辆,增长13.9%。

摩托车保有量与去年同期相比,减少7583445辆。

从统计情况看,4月份汽车保有量仍保持较快增长,月增量略低于一季度月均1777592辆的增量,汽车占机动车比率不断提高。

2014年汽车后市场分析报告2014年9月目录一、汽车后市场:即将起航的“黄金产业” (3)1、汽车后市场:利润丰厚的“黄金产业” (3)2、狭义汽车后市场需求:美容与装饰、改装、保养、故障车维修和事故车维修 (4)3、广义汽车后市场需求:车险、二手车和汽车金融 (4)二、政策动态:放松关注,从强调整顿秩序到强调市场竞争 (4)1、汽车流通行业监管思路的变化 (5)2、汽车行业纵向垄断的理由和打破纵向垄断的办法 (5)三、汽车后市场容量分析:狭义4500亿元,广义8000亿以上 (6)1、美国汽车后市场容量分析:平均每年每人消费1279美元,约占GDP的2% (6)2、中国汽车后市场容量测算:狭义4500亿元,广义8000亿元以上 (8)四、汽车后市场行业生命周期分析:黄金产业刚起步 (9)五、投资方向:配件流通渠道、服务终端、二手车和汽车金融 (10)1、维修市场投资配件经销渠道、物流配送与服务终端 (10)2、二手车业务盈利能力显著强于新车销售 (12)3、汽车金融吸金利器 (13)六、风险分析:监管成本高 (14)一、汽车后市场:即将起航的“黄金产业”汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。

广义的汽车后市场包括美容改装、汽车保险、维修及配件、汽车用品和二手车及租赁五大行业,而狭义的汽车后市场需求主要指美容改装、维修及配件、汽车用品,不包含汽车保险、二手车及租赁这两种类金融服务。

1、汽车后市场:利润丰厚的“黄金产业”汽车后市场在西方被称为“黄金产业”,在汽车产业发达的国家,整个汽车行业约50%~60%的利润是在汽车售后服务领域中产生的。

如下图所示,在美国市场,新车和二手车销售的营业利润率显著低于汽车贷款、融资租赁、汽车保险、汽车维修等汽车后市场业务的营业利润率。