出口退税会计分录

- 格式:docx

- 大小:36.64 KB

- 文档页数:2

出口退税会计分录

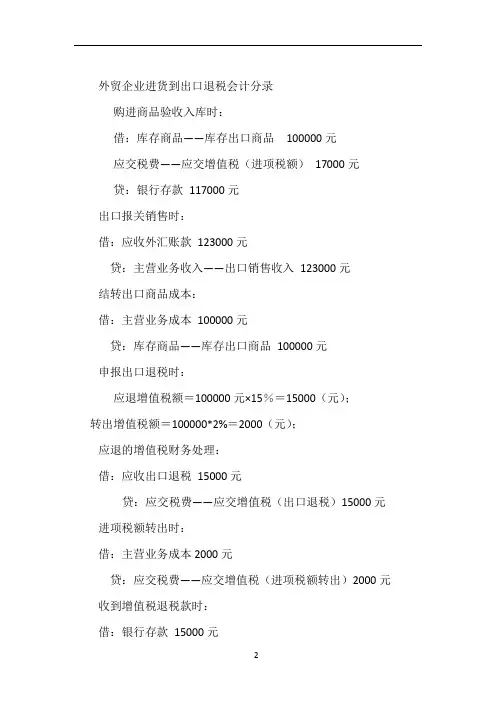

出口退税是指国家对出口商品实行的一种税收优惠政策,即对出口商品在生产、流通过程中已经缴纳的增值税和消费税,按照国家规定的退税率予以退还。出口退税会计分录是企业在进行出口退税操作时,需要按照会计准则进行的会计处理。以下是出口退税会计分录的一般流程:

1. 出口销售收入的确认

当企业完成出口销售时,需要确认出口销售收入。会计分录如下:

借:应收账款/银行存款

贷:主营业务收入

2. 计算应退税额

根据出口商品的退税率和出口销售额,计算出应退税额。会计分录如下:

借:应收出口退税款

贷:应交税费—应交增值税(出口退税)

3. 收到出口退税款

当企业实际收到出口退税款项时,会计分录如下:

借:银行存款

贷:应收出口退税款

4. 出口商品成本的结转

在出口商品销售后,需要将出口商品的成本从库存商品科目结转到主营业务成本科目。会计分录如下:

借:主营业务成本

贷:库存商品

5. 出口商品的税金转出

出口商品在销售时,需要将进项税额转出,会计分录如下:

借:应交税费—应交增值税(进项税额转出)

贷:应交税费—应交增值税(出口退税)

6. 期末结转

在会计期末,需要将应交税费科目的余额结转到本年利润中。会计分录如下:

借:本年利润

贷:应交税费—应交增值税(出口退税)

以上是出口退税会计分录的基本流程,企业在实际操作中需要根据具体情况进行调整。同时,企业还需要按照国家税务总局的规定,及时申报出口退税,确保税收优惠政策的顺利实施。