第四章 审计抽样 (2)

- 格式:ppt

- 大小:255.00 KB

- 文档页数:130

第八章 审计抽样

一单项选择题

1. 审计师在属性抽样确定样本规模时,没有必要考虑的因素有:()

A.可接受的信赖过度风险

B.预计总体偏差

C.总体变异性

D.可容忍偏差

2. 在未对总体进行分层的情况下,审计师不宜采用的抽样方法是:()

A.均值估计抽样

B.比率估计抽样

C.差额估计抽样

D.概率比例金额抽样

3. 审计师从总体规模为1000个,账面价值为300000元的存货中选取200个项目进行检查,确定其审定金额为50500元,如果采用比率估计抽样,审计推断的存货总体金额为:()

A.500 B.2500

C.3000 D.47500

4. 下列有关概率比例金额抽样的表述中正确的是:()

A.抽样分布更接近正太分布

B.与低估的账户相比,高估的账户被抽取的那可能性更小

C.每个账户被选中的机会相同

D.余额为零的账户没有被选中的机会

5. 在下列各项风险中,对审计的效率和效果都产生影响的是:()

A.信赖过度风险

B.信赖不足风险

C.误受风险

D.非抽样风险

6. 审计师对总体进行分层抽样的主要目的在于:()

A.减少样本的非抽样风险

B.决定审计对象总体特征的正确发生率 C.审计可能有较大错误的项目,并减少样本量

D.无偏见的选取样本项目

7. 下列属于信赖不足风险的是:()

A.根据抽样结果对实际存在重大错误的账户余额得出不存在重大错误的结论

B.根据抽样结果对实际不存在重大错误的账户余额得出存在重大错误的结论

C.根据抽样结果对部审计的信赖高于其实际应信赖的程度

D.根据抽样结果对部审计的信赖低于其实际应信赖的程度

8. 审计师希望从2000帐编号为0001至2000的支票中抽取100进行审计,随机确定的抽样起点为1955,采取系统抽样的方法,抽到的第四个样本为

A.2015 B.0015

2015年注册会计师资格考试内部资料

审计

第四章 审计抽样

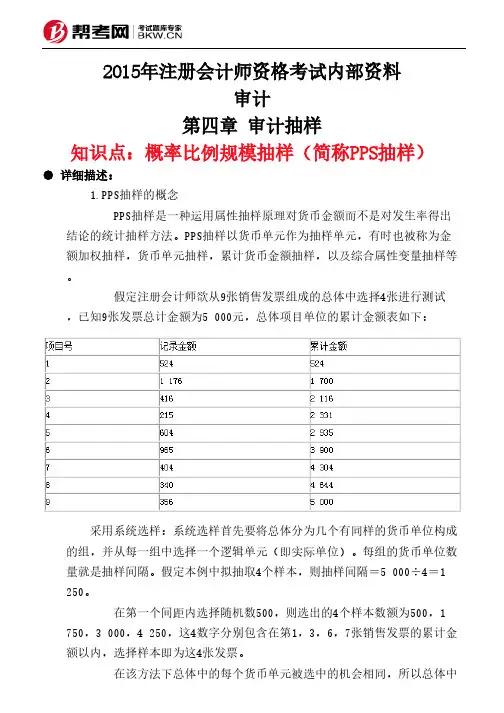

知识点:概率比例规模抽样(简称PPS抽样)

● 详细描述:

1.PPS抽样的概念

PPS抽样是一种运用属性抽样原理对货币金额而不是对发生率得出

结论的统计抽样方法。PPS抽样以货币单元作为抽样单元,有时也被称为金

额加权抽样,货币单元抽样,累计货币金额抽样,以及综合属性变量抽样等

。

假定注册会计师欲从9张销售发票组成的总体中选择4张进行测试

,已知9张发票总计金额为5 000元,总体项目单位的累计金额表如下:

采用系统选样:系统选样首先要将总体分为几个有同样的货币单位构成

的组,并从每一组中选择一个逻辑单元(即实际单位)。每组的货币单位数

量就是抽样间隔。假定本例中拟抽取4个样本,则抽样间隔=5 000÷4=1

250。

在第一个间距内选择随机数500,则选出的4个样本数额为500,1

750,3 000,4 250,这4数字分别包含在第1,3,6,7张销售发票的累计金

额以内,选择样本即为这4张发票。

在该方法下总体中的每个货币单元被选中的机会相同,所以总体中

某一项目被选中的概率等于该项目的金额与总体金额的比率。项目金额越大

,被选中的概率就越大。如果某逻辑单元的账面金额超过抽样间隔,它可能

不止一次的被选中。

注册会计师进行PPS抽样必须满足两个条件:

(1)总体的错报率很低(低于10%),且总体规模在2000以上。

(2)总体中任一项目的错报不能超过该项目的账面金额(不适合

于查低估)。

2.PPS抽样的优缺点

PPS抽样的优点:

(1)PPS抽样一般比传统变量抽样更易于使用。由于PPS抽样以属

性抽样原理为基础,注册会计师可以很方便地计算样本规模,手工或使用量

表评价样本结果。

(2)PPS抽样可以发现极少量的大额错报,原因在于它通过将少量

的大额实物单元拆成数量众多、金额很小的货币单元,从而赋予大额项目更

大的机会被选入样本。

(3)PPS抽样的样本规模不需考虑被审计金额的预计变异性。

第八章 审计抽样

一、单项选择题

1、在对选取的样本项目实施审计程序时可能出现以下几种情况,其中描述不正确的是( )。

A、如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,就要用另外的收据替代

B、注册会计师对未使用或不适用单据的考虑与无效单据类似

C、有时注册会计师可能在对样本的第一部分进行测试时发现大量偏差,此时注册会计师应直接放弃控制测试,转而执行实质性程序

D、如果注册会计师无法对选取的项目实施计划的审计程序或适当的替代程序,就要考虑在评价样本时将该样本项目视为控制偏差

2、下列关于“在细节测试中使用非统计抽样方法”的说法中,不正确的是( )。

A、注册会计师应确信抽样总体适合于特定的审计目标

B、识别单个重大项目(超过可容忍错报应当单独测试的项目)和极不重要的项目

C、注册会计师利用模型确定样本规模时,应在“剔除百分之百检查的所有项目后估计总体的账面金额”方面运用职业判断

D、在非统计抽样中,根据样本中发现的错报金额推断总体错报金额的方法主要有均值估计抽样和差额估计抽样

3、下列说法中正确的是( )。

A、统计抽样和非统计抽样都可以利用概率法则来量化、控制抽样风险

B、统计抽样和非统计抽样的根本区别在于是否利用概率法则来量化、控制抽样风险

C、注册会计师的专业胜任能力与抽样风险成反向变动关系,即较高的专业胜任能力有助于降低抽样风险,反之,较低的专业胜任能力将使抽样风险增加

D、注册会计师在实施传统变量抽样时,可以采用均值估计、比率估计、差额估计等方法估计总体错报金额。无论使用哪种方法,所得到的对同一项目的估计值是相同的

4、抽样总体的适当性是指注册会计师确定的总体适合于特定的审计目标,包括适合于测试的方向。在注册会计师为下列审计目标确定的抽样总体中,适当的是( )。

A、为证实所有发运商品是否都已开具账单,注册会计师将全年已开具的账单作为抽样总体

1 《中国注册会计师审计准则第1314号

____审计抽样和其他选取测试项目的方法》讲解

当代审计已经建立和运用完善的抽样技术。国际审计实务委员会在1985年2月发布的《国际审计准则第19号___审计抽样》和美国注册会计师协会(AICPA)发布的《审计准则说明书第39号___审计抽样》都强调了审计抽样在现行审计实务中的重要性。中国注册会计师协会(CICPA)在1995年12月发布了《中国注册会计师独立审计具体准则第4号___审计抽样》。今年2月15日又对审计抽样准则作出了具体的修订、补充和完善,使之能更好地适应风险导向审计模式的需要。

大家知道审计抽样准则在所有准则中涉及到统计学和数学知识较多,可能比较枯燥。但我们的审计质量要想有一个较明显的飞跃,就必须要跨越审计抽样这一关。

我们对本准则的介绍分下面几个部分来进行。

第一章 总体概述

一、 本准则的制定背景和意义

二、 本准则规范的目的和适用范围

三、 准则的基本框架内容及与原准则的比较变化

第二章 审计抽样的基本理论

一、 审计抽样的基本概念

二、 获取审计证据时对审计抽样的考虑 2 三、 抽样风险与非抽样风险

四、 统计抽样与非统计抽样

第三章 审计抽样的基本步骤

一、 样本设计阶段

二、 选取样本和实施审计程序阶段

三、 评价样本结果阶段

第四章 审计抽样在控制测试中的运用

一、 控制测试中统计抽样的运用

(一)、 控制测试中统计抽样的基本理论

(二)、 控制测试中统计抽样的具体运用

二、控制测试中非统计抽样的运用

第五章 审计抽样在细节测试中的运用

一、 细节测试中统计抽样的运用

(一)、传统变量抽样

1、传统变量抽样的基本理论

2、传统变量抽样的具体运用

(二)、概率比例规模抽样