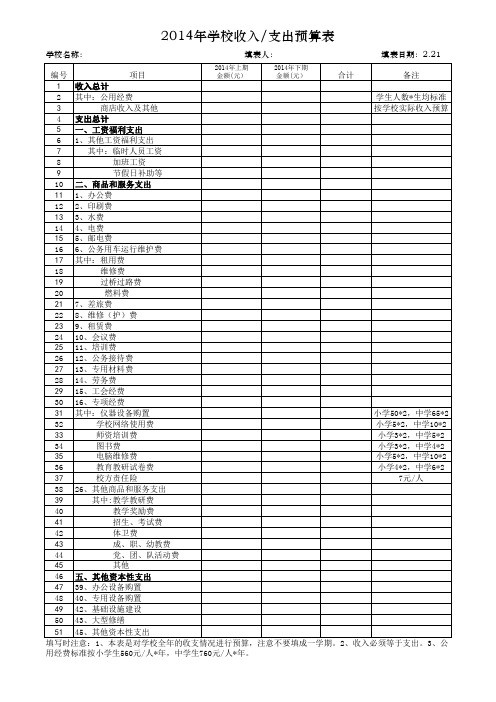

学校资产负债表 2014

- 格式:xls

- 大小:144.50 KB

- 文档页数:1

学大教育2014年第一季度财务报告北京时间5月14日凌晨,学大教育 (NYSE:XUE)今天发布了截至3月31日的2014财年第一季度未经审计财报。

报告显示,学大教育第一季度总净营收为8530万美元,比去年同期的8390万美元增长1.6%;净利润为120万美元,比去年同期的200万美元下滑40%。

根据雅虎财经汇总的数据,华尔街一位分析师预期,按美国通用会计准则计算(GAAP),学大教育第一季度每股收益为0.03美元。

财报显示,学大教育第一季度每股收益为0.02美元,不及分析师预期。

另外,华尔街一位分析师预期,学大教育第一季度总营收8400万美元。

财报显示,学大教育第一季度总营收8530万美元,超出分析师预期。

第一季度主要业绩:——学大教育第一季度总净营收为8530万美元,比去年同期的8390万美元增长1.6%;——学大教育第一季度毛利润为2410万美元,比去年同期的2370万美元增长1.6%;——学大教育第一季度毛利率为28.3%,与去年同期相比保持不变;——学大教育第一季度运营利润为30.2万美元,去年同期的运营利润为170万美元。

不按照美国通用会计准则(不计入股权奖励支出),学大教育第一季度运营利润为310万美元,去年同期为270万美元;——学大教育第一季度净利润为120万美元,比去年同期的200万美元下滑40%,主要由于第一季度中计入了300万美元的汇兑亏损,而去年同期则计入了40万美元的汇兑收益;——学大教育第一季度每股美国存托凭证摊薄收益为0.02美元,去年同期每股美国存托凭证摊薄收益为0.03美元;——不按照美国通用会计准则(不计入股权奖励支出),学大教育第一季度每股美国存托凭证摊薄收益为0.06美元,去年同期为0.05美元;第一季度运营要点:——学大教育第一季度平均每小时课程费用为32.2美元,比去年同期的29.7美元增长8.3%;——学大教育第一季度总学生人数为73749人,其中新注册学生人数为27744人,比去年同期的25382人增长9.3%;——学大教育第一季度小班授课总学生人数为15169人,比上一季度的7460人增长103%;——学大教育第一季度中每名全职教师贡献的净营收为8260美元,比去年同期的7930美元增长4.2%;——学大教育第一季度中每平方米学习中心贡献的净营收为300美元,比去年同期的290美元增长3.4%。

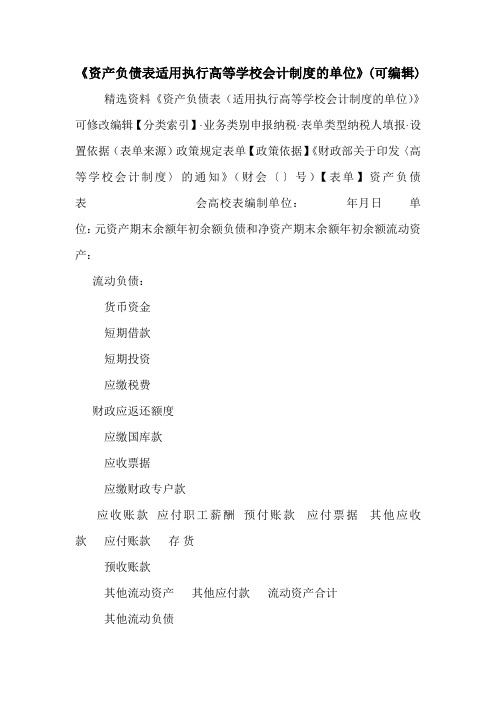

《资产负债表适用执行高等学校会计制度的单位》(可编辑) 精选资料《资产负债表(适用执行高等学校会计制度的单位)》可修改编辑【分类索引】·业务类别申报纳税·表单类型纳税人填报·设置依据(表单来源)政策规定表单【政策依据】《财政部关于印发〈高等学校会计制度〉的通知》(财会〔〕号)【表单】资产负债表会高校表编制单位:年月日单位:元资产期末余额年初余额负债和净资产期末余额年初余额流动资产:流动负债:货币资金短期借款短期投资应缴税费财政应返还额度应缴国库款应收票据应缴财政专户款应收账款应付职工薪酬预付账款应付票据其他应收款应付账款存货预收账款其他流动资产其他应付款流动资产合计其他流动负债非流动资产:流动负债合计长期投资非流动负债:固定资产长期借款固定资产原价长期应付款减:累计折旧代管款项在建工程非流动负债合计无形资产负债合计无形资产原价净资产:减:累计摊销事业基金待处置资产损溢非流动资产基金非流动资产合计专用基金财政补助结转财政补助结余非财政补助结转非财政补助结余事业结余经营结余净资产合计资产总计负债和净资产总计【表单说明】(一)本表反映高等学校在某一特定日期全部资产、负债和净资产的情况。

(二)本表“年初余额”栏内各项数字应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整填入本表“年初余额”栏内。

(三)本表“期末余额”栏各项目的内容和填列方法:资产类项目()“货币资金”项目反映高等学校期末库存现金、银行存款和零余额账户用款额度的合计数。

本项目应当根据“库存现金”、“银行存款”、“零余额账户用款额度”科目的期末余额合计填列。

()“短期投资”项目反映高等学校期末持有的短期投资成本。

本项目应当根据“短期投资”科目的期末余额填列。

()“财政应返还额度”项目反映高等学校期末财政应返还额度的金额。

附件:高等学校会计制度目 录第一部分 总说明第二部分 会计科目名称和编号第三部分 会计科目使用说明第四部分 会计报表格式第五部分 财务报表编制说明第一部分 总说明一、为了规范高等学校的会计核算,保证会计信息质量,根据《中华人民共和国会计法》、《事业单位会计准则》,结合《高等学校财务制度》规定,制定本制度。

二、本制度适用于各级人民政府举办的全日制普通高等学校、成人高等学校(以下简称高等学校)。

三、高等学校对基本建设投资的会计核算在执行本制度的同时,还应当按照国家有关基本建设会计核算的规定单独建账、单独核算。

四、高等学校会计核算一般采用收付实现制,但部分经济业务或者事项的核算应当按照本制度的规定采用权责发生制。

五、高等学校会计要素包括资产、负债、净资产、收入和支出。

六、高等学校应当按照下列规定运用会计科目:(一)高等学校应当按照本制度的规定设置和使用会计科目。

因没有相关业务不需要使用的会计科目可以不设;在不影响账务处理和编报财务报表的前提下,可以根据实际情况自行增设本制度规定以外的明细科目、减少或合并本制度规定的明细科目。

(二)本制度统一规定会计科目的编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

高等学校不得打乱重编。

(三)高等学校在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

七、高等学校应当按照下列规定编报财务报表:(一)高等学校的财务报表由会计报表及其附注构成。

会计报表包括资产负债表、收入支出表和财政补助收入支出表。

(二)高等学校的财务报表应当按照月度和年度编制。

(三)高等学校应当根据本制度规定编制并对外提供真实、完整的财务报表。

高等学校不得违反本制度规定,随意改变财务报表的编制基础、编制依据、编制原则和方法,不得随意改变本制度规定的财务报表有关数据的会计口径。

(四)高等学校财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、报送及时。

《资产负债表(适用执行中小学校会计制度的单位)》【分类索引】➢业务类别申报纳税➢表单类型纳税人填报➢设置依据(表单来源)政策规定表单【政策依据】《财政部关于印发〈中小学校会计制度〉的通知》(财会〔2013〕28号)【表单】资产负债表会中小学校01表编制单位: __年__月__日单位:元【表单说明】带有“△”上标的报表项目为中小学校非义务教育阶段填列的项目,义务教育阶段不填列。

兼有义务教育阶段和非义务教育阶段的中小学校可以填列标有“△”的项目,但仅能适用于本校非义务教育阶段的有关业务。

资产负债表编制说明(一)本表反映中小学校在某一特定日期全部资产、负债和净资产的情况。

(二)本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

(三)本表“期末余额”栏各项目的内容和填列方法:1.资产类项目(1)“货币资金”项目,反映中小学校期末库存现金、银行存款和零余额账户用款额度的合计数。

本项目应当根据“库存现金”、“银行存款”、“零余额账户用款额度”科目的期末余额合计填列。

(2)“短期投资△”项目,反映非义务教育阶段中小学校期末持有的短期投资成本。

本项目应当根据“短期投资”科目的期末余额填列。

(3)“财政应返还额度”项目,反映中小学校期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

(4)“应收账款”项目,反映中小学校期末尚未收回的应收账款余额。

本项目应当根据“应收账款”科目的期末余额填列。

(5)“其他应收款”项目,反映中小学校期末尚未收回的其他应收款余额。

本项目应当根据“其他应收款”科目的期末余额填列。

(6)“存货”项目,反映中小学校期末为开展教育教学及其他活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固定资产标准的用具、装具、动植物等的实际成本。