1Z101020 技术方案经济效果评价

- 格式:doc

- 大小:445.00 KB

- 文档页数:14

1Z101020技术方案经济效果评价工程经济分析的任务就是要根据所考察工程的预期目标和所拥有的资源条件,分析该工程的现金流量情况,选择合适的技术方案,以获得最佳的经济效果.这里的技术方案是广义的,既可以是工程建设中各种技术措施和方案(如工程设计、施工工艺、生产方案、设备更新、技术改造、新技术开发、工程材料利用、节能降耗、环境技术、工程安全和防护技术等等措施和方案),也可以是建设相关企业的发展战略方案(如企业发展规划、生产经营、投资、技术发展等关乎企业生存发展的战略方案).可以说技术方案是工程经济最直接的研究对象,而获得最佳的技术方案经济效果则是工程经济研究的目的。

1Z101021经济效果评价的内容所谓经济效果评价就是根据国民经济与社会发展以及行业、地区发展规划的要求,在拟定的技术方案、财务效益与费用估算的基础上,采用科学的分析方法,对技术方案的财务可行性和经济合理性进行分析论证,为选择技术方案提供科学的决策依据。

一、经济效果评价的基本内容经济效果评价的内容应根据技术方案的性质、目标、投资者、财务主体以及方案对经济与社会的影响程度等具体情况确定,一般包括方案盈利能力、偿债能力、财务生存能力等评价内容.(一)技术方案的盈利能力技术方案的盈利能力是指分析和测算拟定技术方案计算期的盈利能力和盈利水平.其主要分析指标包括方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期、总投资收益率和资本金净利润率等,可根据拟定技术方案的特点及经济效果分析的目的和要求等选用。

(二)技术方案的偿债能力技术方案的偿债能力是指分析和判断财务主体的偿债能力,其主要指标包括利息备付率、偿债备付率和资产负债率等。

:(三)技术方案的财务生存能力财务生存能力分析也称资金平衡分析,是根据拟定技术方案的财务计划现金流量表,通过考察拟定技术方案计算期内各年的投资、融资和经营活动所产生的各项现金流入和流出,计算净现金流量和累计盈余资金,分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。

1Z101020 技术方案经济效果评价1[单选题] 经济效果评价的内容应根据工程的具体情况确定,这些具体情况不包括( )。

A.技术方案的性质、目标B.投资者和财务主体C.方案的盈利能力D.方案对经济与社会的影响程度参考答案:C◆◆2[单选题] 技术方案经济效果分析中,计算经济效果评价指标和考察技术方案经济效果可行性的依据是( )。

A.影子价格B.历史市场价格C.现行市场价格D.预期市场价格参考答案:C◆◆3[单选题] 在进行财务生存能力分析时,若某年份的净现金流量出现负值,但各年累计盈余资金没有出现负值,则应考虑( )。

A.长期借款B.短期借款C.发行债券D.内部集资参考答案:B◆◆4[单选题] 技术方案的财务生存能力分析,是根据拟定技术方案的财务计划现金流量表,分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性,也称为( )。

A.盈利能力分析B.偿债能力分析C.资金平衡分析D.财务持续性分析参考答案:C◆◆参考解析:财务生存能力分析也称资金平衡分析,是根据拟定技术方案的财务计划现金流量表,通过考察拟定技术方案计算期内各年的投资、融资和经营活动所产生的各项现金流人和流出,计算净现金流量和累计盈余资金,分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。

故选项C正确。

5[单选题] 在技术方案经济效果评价中,技术方案计算期的两个阶段分别是( )。

A.运营期和投产期B.投产期和达产期C.建设期和投产期D.建设期和运营期参考答案:D◆◆6[单选题] 下列各项中,技术方案动态分析不涉及的指标是( )。

A.财务内部收益率B.投资收益率C.财务净现值D.基准收益率参考答案:B◆◆参考解析:账务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标。

当FNPV>0时,说明该技术方案除了满足基准收益率要求的盈利之外,还能得到超额收益,该技术方案账务上可行。

财务内部收益率计算出来后,与基准收益率进行比较。

lZl01020 技术方案经济效果评价一、精准考点采集1.经济效果评价的基本内容要注意记忆。

其中,经营性方案盈利能力分析、偿债能力分析、财务生存能力分析均应掌握,非经营性方案主要分析财务生存能力。

2.融资前和融资后的分析比较抽象,要尽量理解。

3.独立型方案、互斥型方案和建设期、运营期要掌握其概念和区别。

4.经济效果评价指标体系要求掌握内容。

5.投资收益率分析比前版内容简化许多,剩下的都是精华。

概念要掌握。

投资收益率具体分为总投资收益率和资本金净利润率。

总投资收益率表示总投资的盈利水平,是技术方案正常年份的年息税前利润或运营期内年平均息税前利润与技术方案总投资之比;技术方案资本金净利润率表示技术方案资本金的盈利水平技术方案正常年份的年净利润或运营期内年平均净利润与技术方案资本金之比。

投资收益率分析其优劣和应用范围了解一下即可。

6.投资回收期分析这里只有静态的,比较简单,一定要掌握,必有考题。

静态投资回收期(Pt)是在不考虑资金时问价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间,一般以年为单位。

具体计算分两种情况,考试一般是计算当技术力案建成技产后各年的净收益不相同时的回收期,其计算公式为:若Pt≤Pc,则方案可以考虑接受;若Pt>Pc,则方案是不可行的。

7.财务净现值分析贯穿本书始终,要掌握。

财务净现值是评价技术方案盈利能力的绝对指标,是指用一个预定的基准收益率(或设定的折现率)ic分别把整个计算期间内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。

其公式为其判别准则是:当FNPV >0时,说明该方案除满足基准收益率要求的盈利之外,还能得到超额收益,故该方案财务上可行;当FNPV=0时,说明该方案基本能满足基准收益率要求的盈利水平,即方案现金流人的现值正好抵偿方案现金流出的现值,该方案财务上还是可行的;当FNPV<O时,该方案财务上不可行。

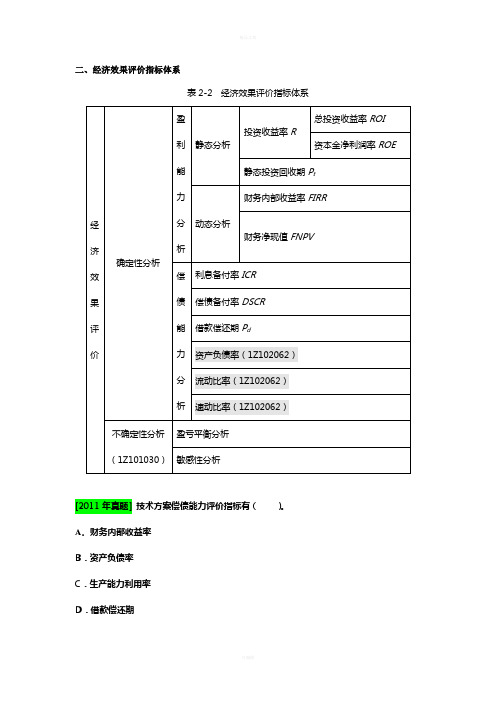

二、经济效果评价指标体系表2-2 经济效果评价指标体系[2011年真题] 技术方案偿债能力评价指标有()。

A.财务内部收益率B.资产负债率C.生产能力利用率D.借款偿还期E .流动比率答案:BDE[2010年真题] 建设项目财务盈利能力分析中,动态分析指标有( )。

A.财务内部收益率B.财务净现值C.财务净现值率D.动态投资回收期E.投资收益率答案:ABCD三、投资收益率分析1.概念投资收益率是衡量投资方案获利水平的评价指标,它是技术方案建成投产达到设计生产能力后一个正常生产年份的年净收益额与方案投资的比率。

它表明投资方案在正常生产年份中,单位投资每年所创造的年净收益额。

对生产期内各年的净收益额变化幅度较大的方案,可计算生产期年平均净收益额与投资的比率。

其计算公式为:%100⨯=I A R (公式1) [2009年真题] 投资收益率是指投资方案建成投产并达到设计生产能力后一个正常生产年份的( )的比率。

A.年净收益额与方案固定资产投资B.年销售收入与方案固定资产投资C.年净收益额与方案总投资D.年销售收入与方案总投资答案:C2.判别准则将计算出的投资收益率(R )与所确定的基准投资收益率(R c )进行比较:若R ≥Rc ,则方案可以考虑接受若R <Rc ,则方案是不可行的3.应用式根据分析的目的不同,投资收益率又具体分为总投资收益率和资本金净利润率。

(1)总投资收益率(ROI )总投资收益率表示总投资的盈利水平,按下式计算:%100⨯=TI EBIT ROI (公式2)式中EBIT ——技术方案正常年份的年息税前利润或运营期内年平均息税前利润;TI ——技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)。

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的技术方案盈利能力满足要求。

(2)资本金净利润率(ROE )技术方案资本金净利润率表示技术方案资本金的盈利水平,按下式计算:%100⨯=EC NP ROE (公式3)式中NP ——技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;EC ——技术方案资本金。

1Z101000 工程经济1Z101020 技术方案经济效果评价1Z101021 技术方案经济效果评价的内容知识体系:一.经济效果评价的基本内容二.经济效果评价方法三.经济效果评价的程序四.经济效果评价方案五.技术方案的计算期一、经济效果评价的基本内容经营方案要考虑盈利能力、偿债能力和财务生存能力。

非经营性方案只考虑技术方案的财务生存能力;二、经济效果评价方法经济效果评价的方法按照不同性质分为以下方法:确定性评价方法不确定性评价方法定量分析定性分析定量分析与定性分析相结合,以定量分析为主的原则静态分析动态分析动态分析与静态分析相结合,以动态分析为主的原则融资前分析分析对象:整个技术方案技术方案投资总获利能力融资后分析分析对象:技术方案资本金和投资各方技术方案资本金收益水平和投资各方收益水平事前评价事中评价事后评价三、经济效果评价的程序本节历年考试涉及较少,以理解为主四、经济效果评价方案评价方案独立型方案这些技术方案是彼此独立无关的,选择或放弃其中一个技术方案,并不影响其他技术方案的选择互斥型方案技术方案具有排他性,选择其中任何一个技术方案,则其他技术方案必然被排斥。

互斥方案经济评价包含两部分:一是考察各个技术方案自身的经济效果,即进行“绝对经济效果检验”;二是考察哪个技术方案相对经济效果最优,即“相对经济效果检验”。

五、技术方案的计算期本节历年考试涉及较少,以理解为主历年真题解读【2014】技术方案经济效果评价的主要内容是分析论证技术方案的( )。

A.技术先进性和经济合理性B.技术可靠性和财务盈利性C.财务盈利性和抗风险能力D.财务可行性和经济合理性【试题答案】 D【解析】经济效果评价就是采用科学的分析方法,对技术方案的财务可行性和经济合理性进行分析论证【2012】对于非经营性技术方案,经济效果评价主要分析拟定方案的( ) 。

A.盈利能力B.偿债能力C.财务生存能力D.抗风险能力【试题答案】 C【解析】对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力【2011】将技术方案经济效果评价分为静态分析和动态分析的依据是( )。

1Z101022经济效果评价指标体系技术方案的经济效果评价,一方面取决于基础数据的可靠性和完整性;另一方面取决于选取的评价指标选取的合理性如图1Z101022所示图1Z101022经济效果评价指标体系静态分析指标的最大特点是不考虑时间因素,粗略评价,短期投资方案评价,逐年收益大致相等的技术方案进行评价动态分析指标强调利用复利方法计算资金的时间价值1Z101023投资收益率分析、概念投资收益率是衡量技术方案获利水平的评价指标,是年净收益额与技术方案投资的比率公式(1Z101023)二、判别标准若R> F C,则技术方案可以考虑接受;若R<R,则技术方案是不可行的三、应用式总投资收益率(ROI)、资本金净利润率(ROE。

(一)总投资收益率(RO)公式(1Z101023-2)EBITROI 100%TIEBIT――年息税前利润或经营期内年平均息税前利润TI ――技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)(二)资本金净利润率(ROE公式(1Z101023-3)NPROE 100%ECNP年净利润,年平均利润率,净利润=利润总额-所得税EC-—资本金例题1Z101023】整个技术方案,总投资收益率越高,从技术方案所获得的收益就越多。

技术方案资本金,资本金所取得的利润就多,若总投资收益率或资本金净利润率高于同期银行利率,适度举债是有利的。

总投资收益率或资本金净利润率指标不仅可以用来衡量技术方案的获利能力,还可以作为技术方案筹资决策参考的依据。

四、优劣不足的是没有考虑投资收益的时间因素。

以投资收益率指标作为主要的决策依据不太可靠,其主要用在技术方案制定的早期阶段或研究过程,且计算期较短、不具备综合分析所需详细资料的技术方案,尤其适用于工艺简单而生产情况变化不大的技术方案的选择和投资经济效果的评价。

1Z101024 投资回收期分析一、概念反映技术方案投资回收能力的重要指标,分为静态投资回收期和动态投资回收期。

第01讲经济效果评价的内容、指标、投资收益率分析【思维导图】历年考情:13年(单4多2),12年(单7多1),11年(单5多2)[讲义编号NODE95081600020100000101:针对本讲义提问]1Z101021 经济效果评价的内容经济效果评价的内容一般包括方案盈利能力、偿债能力、财务生存能力等评价内容。

(P14中)[讲义编号NODE95081600020100000102:针对本讲义提问]一、经济效果评价的基本内容(一)技术方案的盈利能力(P14中)对象:技术方案计算期的盈利能力和盈利水平。

分析指标:内部收益率、财务净现值、资本金财务内部收益率、静态投资回收期、总投资收益率和资本金净利润率。

(二)技术方案的偿债能力(P14中下)对象:财务主体。

分析指标:利息备付率、偿债备付率和资产负债率等。

★并非局限于此,注意P19图示。

(三)技术方案的财务生存能力(资金平衡分析)(P14下~15上)对象:分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。

根据:财务计划现金流量表;计算指标:净现金流量和累计盈余资金;判别标准:基本条件:有足够的经营净现金流量;必要条件:在整个运营期间,各年累计盈余资金不应出现负值。

[讲义编号NODE95081600020100000103:针对本讲义提问]★若出现负值,应进行短期借款,同时分析该短期借款的时间长短和数额大小,进一步判断拟定技术方案的财务生存能力。

★对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。

(P15上)(12年单选)[讲义编号NODE95081600020100000104:针对本讲义提问]【2012考题·单选题】对于非经营性技术方案,经济效果评价主要分析拟定方案的()。

A.盈利能力B.偿债能力C.财务生存能力D.抗风险能力【答案】C【解析】对于非经营性技术方案,经济效果评价主要分析拟定方案的财务生存能力。

参见教材P15。

[讲义编号NODE95081600020100000105:针对本讲义提问]二、经济效果评价方法[讲义编号NODE95081600020100000106:针对本讲义提问]★按照是否考虑融资分类专题步骤:融资前分析;初步确定融资方案;融资后分析。

(P16中上)1.融资前分析★不考虑融资方案,分析投资总体获利能力;★编制技术方案投资现金流量表,计算技术方案投资内部收益率、净现值和静态投资回收期等指标;初步投资决策和融资方案的依据和基础。

[讲义编号NODE95081600020100000107:针对本讲义提问]2.融资后分析★以融资前分析和初步的融资方案为基础,考察技术方案在拟定融资条件下的盈利能力、偿债能力和财务生存能力,判断技术方案在融资条件下的可行性(1)盈利能力的动态分析包括下列两个层次:(P16中)★技术方案资本金现金流量分析。

计算资本金财务内部收益率指标,考察技术方案资本金可获得的收益水平。

★投资各方现金流量分析。

计算投资各方的财务内部收益率指标,考察投资各方可能获得的收益水平。

(联系P43下)(2)静态分析主要计算资本金净利润率和总投资收益率。

(P16中)[讲义编号NODE95081600020100000108:针对本讲义提问]【2011考题·单选题】将技术方案经济效果评价分为静态分析和动态分析的依据是()。

A.评价方法是否考虑主观因素B.评价指标是否能够量化C.评价方法是否考虑时间因素D.经济效果评价是否考虑融资的影响【答案】C【解析】本题主要考查的是经济效果评价方法。

参见教材P15。

[讲义编号NODE95081600020100000109:针对本讲义提问]三、经济效果评价的程序(P17上中)(一)熟悉技术方案的基本情况(二)收集、整理和计算有关技术经济基础数据资料与参数(三)根据基础财务数据资料编制各基本财务报表(四)经济效果评价★先进行融资前盈利分析(技术方案本身合理性),可行,进一步寻求适宜的资金来源和融资方案(融资后分析)。

(P17中下)[讲义编号NODE95081600020100000110:针对本讲义提问]四、经济效果评价方案(一)独立型方案(P17下)技术方案间互不干扰、在经济上互不相关的技术方案,在“做”与“不做”之间进行选择。

是否可接受,取决于技术方案自身的经济性。

标准:技术方案经济指标能否达到或超过预定的评价标准或水平。

★绝对经济效果检验[讲义编号NODE95081600020100000111:针对本讲义提问](二)互斥型方案(P18上中)★各个技术方案彼此可以相互代替,具有排他性。

评价内容:1.各个技术方案自身的经济效果,即进行“绝对经济效果检验”;2.考察哪个技术方案相对经济效果最优,即“相对经济效果检验”。

★相对经济效果检验,不论使用什么标准,都必须满足方案可比条件。

[讲义编号NODE95081600020100000112:针对本讲义提问]五、技术方案的计算期(P18中下)计算期=建设期+运营期(投产期+达产期)(一)建设期从资金正式投入开始到技术方案建成投产为止所需要的时间。

(二)运营期★运营期分为投产期和达产期两个阶段。

投产期:技术方案投入生产,但生产能力尚未完全达到设计能力时的过渡阶段。

达产期:生产运营达到设计预期水平后的时间。

★计算期不宜定得太长;★计算期较长的技术方案多以年为时间单位。

★折现评价指标受时间影响,对需要比较的技术方案应取相同的计算期。

[讲义编号NODE95081600020100000113:针对本讲义提问]1Z101022 经济效果评价指标体系(P19上中)(13年单选)[讲义编号NODE95081600020100000114:针对本讲义提问]静态分析指标计算简便。

适用于:(P19中下)★对技术方案进行粗略评价;★对短期投资方案进行评价;★对逐年收益大致相等的技术方案进行评价。

动态分析指标考虑资金时间价值,更为客观,对于方案而言,都应该采用。

[讲义编号NODE95081600020100000115:针对本讲义提问]【2013考题·单选题】下列工程经济效果评价指标中。

属于盈利能力分析动态指标的是()。

A.财务净现值B.投资收益率C.借款偿还率D.流动比率【答案】A【解析】本题主要考查的是经济效果评价指标体系。

参见教材P19。

[讲义编号NODE95081600020100000116:针对本讲义提问]1Z101023 投资收益率分析一、概念资收益率是衡量技术方案获利水平的评价指标,是技术方案建成投产达到设计生产能力后一个正常生产年份的年净收益额与技术方案投资的比率。

(P1(1Z101023-1)意义:在正常生产年份中,单位投资每年所创造的年净收益额。

判别准则:大于或等于基准投资收益率,则可以接受;否则,方案不可行。

(P20上)总投资收益率:(10、13年单选)(P20中)资本金净利润率:(11、12单选)(P20中下)★总投资收益率(ROI)是用来衡量整个技术方案的获利能力★资本金净利润率(ROE)衡量技术方案资本金的获利能力。

(P21下)对于技术方案而言,若总投资收益率或资本金净利润率高于同期银行利率,适度举债是有利的;反之,过高的负债比率将损害企业和投资者的利益。

(P[讲义编号NODE95081600020100000117:针对本讲义提问]【例1Z10102-3】已知某技术方案的拟投入资金和利润,如表1Z101023所示。

计算该技术方案的总投资收益率和资本金利润率。

某技术方案拟投入资金和利润表单位:万元表1Z101023序号 1 2 3 4 5 6 7~101 建设投资1.1 自有资金部分1200 3401.2 贷款本金20001.3 贷款利息(年利率为6%,投产后前4年等本偿还,利息照付)60 123.6 92.7 61.8 30.92 流动资金2.1 自有资金部分3002.2 贷款100 4002.3 贷款利息(年利率为4%) 4 20 20 20 203 所得税前利润-50 550 590 620 6504 所得税后利润(所得税率为25%)-50 425 442.5 465 487.5 [讲义编号NODE95081600020100000118:针对本讲义提问]【解】(1)计算总投资收益率(ROI)(P21中)①总投资TI=建设投资+建设期贷款利息+全部流动资金=(1200+340+2000)+60+(300+100+400)=4400万元②年平均息税前利润EBIT=[(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650×4)]÷8=(453+4310)÷8=595.4万元③总投资收益率(ROI)[讲义编号NODE95081600020100000119:针对本讲义提问](2)计算资本金净利润率(ROE)①资本金EC=1200+340+300=1840(万元)②年平均净利润NP=(-50+425+442.5+465+487.5×4)÷8=3232.5÷8=404.06万元③资本金净利润率(ROE)=404.06/1840×100%=21.96%[讲义编号NODE95081600020100000120:针对本讲义提问]四、优劣优点:意义明确、直观,计算简便,可适用于各种投资规模。

(P21下)不足:1.忽略了资金的时间价值;2.正常年份的选取主观色彩浓厚;★适合于方案评价的初期,以及工艺简单、计算期较短而生产情况变化不大的情况。

(P22上)[讲义编号NODE95081600020100000121:针对本讲义提问]0考题·单选题】某工业项目建设投资额8250万元(不含建设期贷款利息),建设期贷款利息为1200万元,全部流动资金700万元,项目投产后正常年份利润500万元,则该项目的总投资收益率为()。

A.4.93%B.5.67%C.5.64%D.6.67%】A】该项目总投资为8250+700+1200=10150(万元),总投资收益率=500/10150=4.93%参见教材P20。

[讲义编号NODE95081600020100000122:针对本讲义提问]第02讲投资回收期分析1Z101024 投资回收期分析一、概念返本期,通常只进行技术方案静态投资回收期计算分析。

(P22中上)方法:在不考虑资金时间价值的条件下,以技术方案的净收益回收其总投资(包括建设投资和流动资金)所需要的时间。

(P22中)[讲义编号NODE95081600020200000101:针对本讲义提问]★宜从技术方案建设开始年(投资开始)算起。