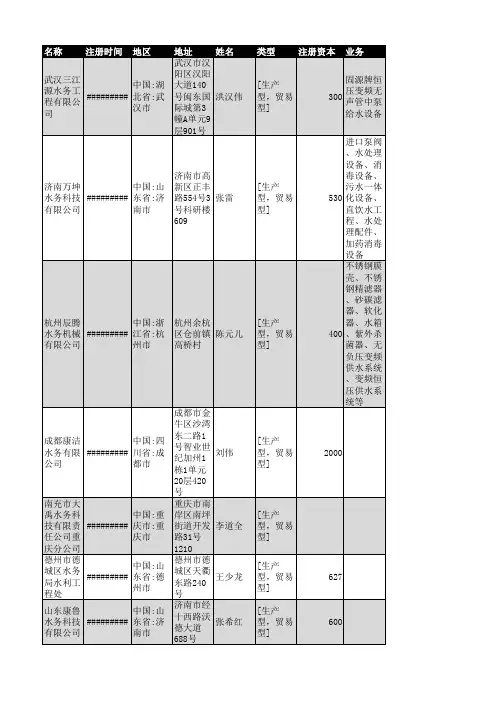

2018年全国自来水供水行业企业名录6682家

- 格式:xlsx

- 大小:533.56 KB

- 文档页数:16

![2018年中国水处理设备产值达到1029.7亿元,行业呈现稳定增长态势[图]](https://uimg.taocdn.com/2a583a30e3bd960590c69ec3d5bbfd0a7956d580.webp)

2018年中国水处理设备产值达到1029.7亿元,行业呈现稳定增长态势[图]“水处理设备“就是通过各种物理的、化学的手段,去除水中一些对生产、生活不需要的有害的物质,这一类对水做过滤净化处理的设备。

当今世界,水资源不足和污染构成的水源危机已成为任何一个国家在政策、经济和技术上所面临的复杂问题和社会经济发展的主要制约因素。

随着全球水污染的加重,各国加强了对于水处理设备的需求。

2018年全球水处理设备市场规模为904.6亿美元,较2017年的856.6亿美元增长5.6%。

2012-2018年全球水处理设备市场规模走势资料来源:智研咨询整理在中国很多地区,由于各种复杂因素致使不少水体已经严重受到污染,这更加剧了水资源紧缺的矛盾。

由于社会生产、生活与水密切相关,因此,水处理领域涉及的应用范围十分广泛,构成了一个庞大的产业应用。

2018年我国水处理设备行业产值达到1029.7亿元,其中污水处理设备产值为780.9亿元,原水处理设备产值为248.8亿元。

2011-2018年我国水处理设备产值规模走势资料来源:智研咨询整理近几年,我国水质污染防治设备产量快速增长,从2010年的2.75万台增长到2018年的28.52万台。

近几年我国水质污染防治设备产量情况如下图所示:2010-2018年全国水质污染防治设备产量情况资料来源:国家统计局、智研咨询整理2016年12月,环保部、财政部联合出台《全国农村环境整治十三五规划》,要求到2020年,新增完成环境综合整治的建制村13万个,累计达到全国建制村总数的三分之一以上;整治过的7.8万个建制村的农村环保设施长期稳定运行。

政府逐渐加强了富裕废水治理的投资力度,2018年,我国的治理废水项目完成投资为755080万元。

我国的治理废水项目完成投资走势资料来源:智研咨询整理2019年,我国水质污染防治设备产量预测为30.66万台,2026年,我国水质污染防治设备产量预测为49.88万台。

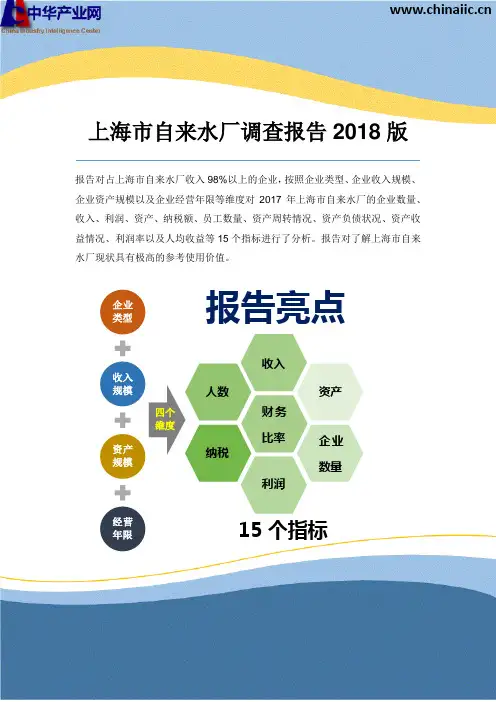

上海市自来水厂调查报告2018版报告对占上海市自来水厂收入98%以上的企业,按照企业类型、企业收入规模、企业资产规模以及企业经营年限等维度对2017年上海市自来水厂的企业数量、收入、利润、资产、纳税额、员工数量、资产周转情况、资产负债状况、资产收益情况、利润率以及人均收益等15个指标进行了分析。

报告对了解上海市自来水厂现状具有极高的参考使用价值。

报告亮点企业类型收入规模经营年限资产规模收入纳税利润财务比率资产人数企业数量15个指标四个维度报告目录第一节上海市自来水厂概况 (1)第二节上海市自来水厂数量统计 (1)一、上海市自来水厂数量及占全国比重分析 (1)二、上海市自来水厂不同类型企业数量统计分析 (1)三、上海市自来水厂不同收入范围企业数量统计分析 (1)四、上海市自来水厂不同资产规模企业数量统计分析 (2)五、上海市自来水厂不同经营年限企业数量统计分析 (2)第三节上海市自来水厂人员数量统计 (3)一、上海市自来水厂按员工数量分组不同类型企业数量统计 (3)二、上海市自来水厂不同类型企业人员数量统计分析 (3)三、上海市自来水厂不同收入范围企业人员数量统计分析 (3)四、上海市自来水厂不同资产规模企业人员数量统计分析 (4)五、上海市自来水厂不同经营年限企业人员数量统计分析 (4)第四节上海市自来水厂资产统计分析 (5)一、上海市自来水厂不同类型企业资产统计分析 (5)二、上海市自来水厂不同收入范围企业资产统计分析 (5)三、上海市自来水厂不同资产规模企业资产统计分析 (5)四、上海市自来水厂不同经营年限企业资产统计分析 (6)第五节上海市自来水厂收入统计分析 (7)一、上海市自来水厂不同类型企业收入统计分析 (7)二、上海市自来水厂不同收入范围企业收入统计分析 (7)三、上海市自来水厂不同资产规模企业收入统计分析 (7)四、上海市自来水厂不同经营年限企业收入统计分析 (8)第六节上海市自来水厂盈利情况统计分析 (9)一、上海市自来水厂不同类型企业盈利情况统计分析 (9)二、上海市自来水厂不同收入范围企业盈利情况统计分析 (9)三、上海市自来水厂不同资产规模企业盈利情况统计分析 (9)四、上海市自来水厂不同经营年限企业盈利情况统计分析 (9)第七节上海市自来水厂净利润统计分析 (11)一、上海市自来水厂不同类型企业净利润统计分析 (11)二、上海市自来水厂不同收入范围企业净利润统计分析 (11)三、上海市自来水厂不同资产规模企业净利润统计分析 (11)第八节上海市自来水厂纳税额统计分析 (13)一、上海市自来水厂不同类型企业纳税额统计分析 (13)二、上海市自来水厂不同收入范围企业纳税额统计分析 (13)三、上海市自来水厂不同资产规模企业纳税额统计分析 (13)四、上海市自来水厂不同经营年限企业纳税额统计分析 (13)第九节上海市自来水厂资产负债率分析 (15)一、上海市自来水厂不同类型企业资产负债率统计分析 (15)二、上海市自来水厂不同收入范围企业资产负债率统计分析 (15)三、上海市自来水厂不同资产规模企业资产负债率统计分析 (15)第十节上海市自来水厂资产周转率分析 (17)一、上海市自来水厂不同类型企业资产周转率统计分析 (17)二、上海市自来水厂不同收入范围企业资产周转率统计分析 (17)三、上海市自来水厂不同资产规模企业资产周转率统计分析 (17)第十一节上海市自来水厂资产收益率分析 (19)一、上海市自来水厂不同类型企业资产收益率统计分析 (19)二、上海市自来水厂不同收入范围企业资产收益率统计分析 (19)三、上海市自来水厂不同资产规模企业资产收益率统计分析 (19)四、上海市自来水厂不同经营年限企业资产收益率统计分析 (19)第十二节上海市自来水厂净资产收益率分析 (21)一、上海市自来水厂不同类型企业净资产收益率统计分析 (21)二、上海市自来水厂不同收入范围企业净资产收益率统计分析 (21)三、上海市自来水厂不同资产规模企业净资产收益率统计分析 (21)四、上海市自来水厂不同经营年限企业净资产收益率统计分析 (21)第十三节上海市自来水厂利润率分析 (23)一、上海市自来水厂不同类型企业利润率统计分析 (23)二、上海市自来水厂不同收入范围企业利润率统计分析 (23)三、上海市自来水厂不同资产规模企业利润率统计分析 (23)四、上海市自来水厂不同经营年限企业利润率统计分析 (23)第十四节上海市自来水厂净利润率分析 (25)一、上海市自来水厂不同类型企业净利润率统计分析 (25)二、上海市自来水厂不同收入范围企业净利润率统计分析 (25)三、上海市自来水厂不同资产规模企业净利润率统计分析 (25)四、上海市自来水厂不同经营年限企业净利润率统计分析 (26)第十五节上海市自来水厂人均销售收入分析 (27)一、上海市自来水厂不同类型企业人均销售收入统计分析 (27)二、上海市自来水厂不同收入范围企业人均销售收入统计分析 (27)三、上海市自来水厂不同资产规模企业人均销售收入统计分析 (27)四、上海市自来水厂不同经营年限企业人均销售收入统计分析 (28)第十六节上海市自来水厂人均盈利能力分析 (29)一、上海市自来水厂不同类型企业人均盈利能力统计分析 (29)二、上海市自来水厂不同收入范围企业人均盈利能力统计分析 (29)三、上海市自来水厂不同资产规模企业人均盈利能力统计分析 (29)四、上海市自来水厂不同经营年限企业人均盈利能力统计分析 (29)图表目录表1:上海市自来水厂发展现状统计表 (1)表2:上海市自来水厂数量及占全国比重统计表 (1)表3:上海市自来水厂不同类型企业数量统计表 (1)表4:上海市自来水厂不同收入范围企业数量统计表 (1)表5:上海市自来水厂不同资产规模企业数量统计表 (2)表6:上海市自来水厂不同经营年限企业数量统计表 (2)表7:上海市自来水厂按员工数量分组不同类型企业数量统计表 (3)表8:上海市自来水厂不同类型企业人员数量统计表 (3)表9:上海市自来水厂不同收入范围企业人员数量统计分析表 (3)表10:上海市自来水厂不同资产规模企业人员数量统计表 (4)表11:上海市自来水厂不同经营年限企业人员数量统计表 (4)表12:上海市自来水厂不同类型企业资产统计表 (5)表13:上海市自来水厂不同收入范围企业资产统计表 (5)表14:上海市自来水厂不同资产规模企业资产统计表 (5)表15:上海市自来水厂不同经营年限企业资产统计表 (6)表16:上海市自来水厂不同类型企业收入统计表 (7)表17:上海市自来水厂不同收入范围企业收入统计表 (7)表18:上海市自来水厂不同资产规模企业收入统计表 (7)表19:上海市自来水厂不同经营年限企业收入统计表 (8)表20:上海市自来水厂不同类型企业利润总额统计表 (9)表21:上海市自来水厂不同收入范围企业利润总额统计表 (9)表22:上海市自来水厂不同资产规模企业利润总额统计表 (9)表23:上海市自来水厂不同经营年限企业利润总额统计表 (10)表24:上海市自来水厂不同类型企业净利润统计表 (11)表25:上海市自来水厂不同收入范围企业净利润统计表 (11)表26:上海市自来水厂不同资产规模企业净利润统计表 (11)表27:上海市自来水厂不同经营年限企业净利润统计表 (11)表28:上海市自来水厂不同类型企业纳税额统计表 (13)表29:上海市自来水厂不同收入范围企业纳税额统计表 (13)表30:上海市自来水厂不同资产规模企业纳税额统计表 (13)表31:上海市自来水厂不同经营年限企业纳税额统计表 (14)表32:上海市自来水厂不同类型企业资产负债率统计表 (15)表33:上海市自来水厂不同收入范围企业资产负债率统计表 (15)表34:上海市自来水厂不同资产规模企业资产负债率统计表 (15)表35:上海市自来水厂不同经营年限企业资产负债率统计表 (15)表36:上海市自来水厂不同类型企业资产周转率统计表 (17)表37:上海市自来水厂不同收入范围企业资产周转率统计表 (17)表38:上海市自来水厂不同资产规模企业资产周转率统计表 (17)表39:上海市自来水厂不同经营年限企业资产周转率统计表 (17)表40:上海市自来水厂不同类型企业资产收益率统计表 (19)表41:上海市自来水厂不同收入范围企业资产收益率统计表 (19)表42:上海市自来水厂不同资产规模企业资产收益率统计表 (19)表43:上海市自来水厂不同经营年限企业资产收益率统计表 (20)表44:上海市自来水厂不同类型企业净资产收益率统计表 (21)表45:上海市自来水厂不同收入范围企业净资产收益率统计表 (21)表46:上海市自来水厂不同资产规模企业净资产收益率统计表 (21)表47:上海市自来水厂不同经营年限企业净资产收益率统计表 (22)表48:上海市自来水厂不同类型企业利润率统计表 (23)表49:上海市自来水厂不同收入范围企业利润率统计表 (23)表50:上海市自来水厂不同资产规模企业利润率统计表 (23)表51:上海市自来水厂不同经营年限企业利润率统计表 (24)表52:上海市自来水厂不同类型企业净利润率统计表 (25)表53:上海市自来水厂不同收入范围企业净利润率统计表 (25)表54:上海市自来水厂不同资产规模企业净利润率统计表 (25)表55:上海市自来水厂不同经营年限企业净利润率统计表 (26)表56:上海市自来水厂不同类型企业人均销售收入统计表 (27)表57:上海市自来水厂不同收入范围企业人均销售收入统计表 (27)表58:上海市自来水厂不同资产规模企业人均销售收入统计表 (27)表59:上海市自来水厂不同经营年限企业人均销售收入统计表 (28)表60:上海市自来水厂不同类型企业人均盈利能力统计表 (29)表61:上海市自来水厂不同收入范围企业人均盈利能力统计表 (29)表62:上海市自来水厂不同资产规模企业人均盈利能力统计表 (29)表63:上海市自来水厂不同经营年限企业人均盈利能力统计表 (30)第一节上海市自来水厂概况上海市拥有62家自来水厂,年销售收入为13911.10百万,获得净利润547.70百万。

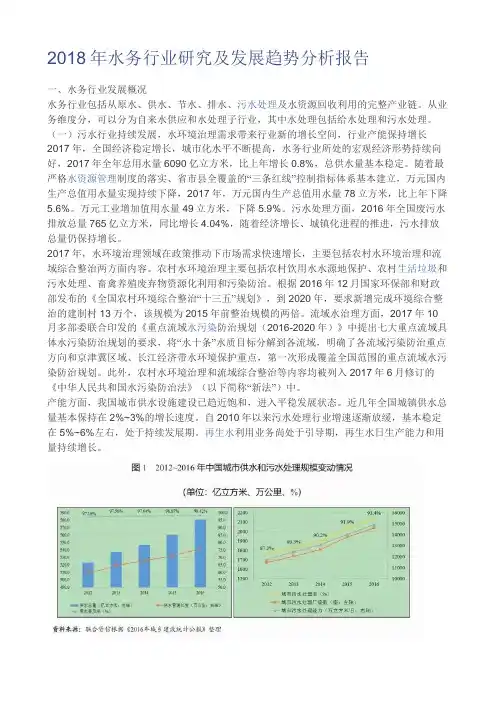

2018年水务行业研究及发展趋势分析报告一、水务行业发展概况水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链。

从业务维度分,可以分为自来水供应和水处理子行业,其中水处理包括给水处理和污水处理。

(一)污水行业持续发展,水环境治理需求带来行业新的增长空间,行业产能保持增长2017年,全国经济稳定增长,城市化水平不断提高,水务行业所处的宏观经济形势持续向好,2017年全年总用水量6090亿立方米,比上年增长0.8%,总供水量基本稳定。

随着最严格水资源管理制度的落实、省市县全覆盖的“三条红线”控制指标体系基本建立,万元国内生产总值用水量实现持续下降,2017年,万元国内生产总值用水量78立方米,比上年下降5.6%。

万元工业增加值用水量49立方米,下降5.9%。

污水处理方面,2016年全国废污水排放总量765亿立方米,同比增长4.04%,随着经济增长、城镇化进程的推进,污水排放总量仍保持增长。

2017年,水环境治理领域在政策推动下市场需求快速增长,主要包括农村水环境治理和流域综合整治两方面内容。

农村水环境治理主要包括农村饮用水水源地保护、农村生活垃圾和污水处理、畜禽养殖废弃物资源化利用和污染防治。

根据2016年12月国家环保部和财政部发布的《全国农村环境综合整治“十三五”规划》,到2020年,要求新增完成环境综合整治的建制村13万个,该规模为2015年前整治规模的两倍。

流域水治理方面,2017年10月多部委联合印发的《重点流域水污染防治规划(2016-2020年)》中提出七大重点流域具体水污染防治规划的要求,将“水十条”水质目标分解到各流域,明确了各流域污染防治重点方向和京津冀区域、长江经济带水环境保护重点,第一次形成覆盖全国范围的重点流域水污染防治规划。

此外,农村水环境治理和流域综合整治等内容均被列入2017年6月修订的《中华人民共和国水污染防治法》(以下简称“新法”)中。

产能方面,我国城市供水设施建设已趋近饱和,进入平稳发展状态。

2018年中国水务上市公司经营稳健,抗风险能力极强正文目录引言 (6)一、污水提标加速推进,供水投资趋于稳定 (6)1.1污水处理全面普及,产能低速增长 (6)1.2由“量”到“质”加速推进,提标改造创造新机会 (7)1.3快速发展期已过,供水投资趋于稳定 (10)1.4PPP项目加速落地,水务存量市场得到释放 (11)二、多因素驱动,水价提价在即 (13)2.1成本上升推高供水价格 (13)2.2提标改造与完善绿色价格机制推动污水处理结算价格上涨 (16)三、水务上市公司经营稳健,抗风险能力极强 (17)3.1水务上市公司发展远优于行业,龙头发展更具优势 (17)3.2财务健康稳健创收,“现金为王”无惧风险 (20)3.3现金分红比例高,长期投资价值凸现 (21)四、投资建议 (22)4.1板块持续下跌,估值优势显现 (22)4.2四个维度精选优质个股 (23)五、风险提示 (27)图表目录图表1我国污水处理行业发展历程 (6)图表2城市污水处理率已处于较高水平 (7)图表3县城污水处理率已处于较高水平 (7)图表4城市污水处理能力增速缓慢下降 (7)图表5县城污水处理能力增速迅速下滑 (7)图表6污水处理“十三五”规划重点强调提标改造 (8)图表7城市污水处理能力区域分化较大 (8)图表8提标改造整体市场规模约1亿立方米/日 (9)图表9主要水务上市公司执行一级A标准比例不足50%(2017年年报数据) (9)图表10主要水务运营上市公司提标改造加速推进(亿元) (10)图表11近几年全国供水总量缓慢增长 (10)图表12城市供水投资额增速下降 (11)图表13我国供水产能利用率趋于稳定 (11)图表14限制地方政府举债政策及PPP政策一览 (11)图表15PPP入库项目见底 (12)图表16PPP入库总投资见底 (12)图表172016年各地供水存量资产可PPP市场化规模 (12)图表182016年各地污水存量资产可PPP市场化规模 (13)图表19我国省会城市平均供水价格缓慢增长 (13)图表20我国供水价格区域分化较大 (14)图表21供水价格提价流程 (14)图表22主要水务运营企业供水业务毛利率呈下滑趋势 (15)图表23供水价格直接影响供水业务毛利率 (15)图表24水务板块毛利率和净利率呈下滑趋势 (15)图表25水务运营板块净资产收益率呈下滑趋势 (15)图表26部分城市基本用水量设置过高 (16)图表27水务上市公司污水处理业务毛利率呈下滑趋势 (16)图表28我国省会城市污水处理价格较低且缓慢上涨 (17)图表29企业污水处理结算价通常高于居民污水处理付费价格(2017年) (17)图表30主要水务上市公司供水量平均增速远高于行业增速(亿立方米) (18)图表31主要水务上市公司供水产能平均增速远高于行业增速(万立方米/日) (18)图表32主要水务上市公司污水处理量平均增速高于行业增速(万立方米/日) (19)图表33主要水务上市公司污水产能平均增速远高于行业增速(万立方米/日) (19)图表34水务运营板块毛利率处于较高水平 (20)图表35水务运营板块净利率处于较高水平 (20)图表36水务运营板块资产负债率处于较低水平 (20)图表37水务运营在环保细分行业中回款最好 (21)图表38水务运营板块在手现金充足 (21)图表39水务运营板块普遍执行了较高的分红比例 (21)图表40水务运营板块股息率较高 (22)图表41水务运营板块内各公司股息率差异较大 (22)图表42年初至今申万水务指数持续下跌 (22)图表43水务板块在公用事业子板块中跌幅居前 (22)图表44水务板块估值处于历史底部(PE(TTM)) (23)图表45公用事业子板块估值情况(2018年11月23日) (23)图表46主流水务公司水务项目布局区域 (23)图表472017年水务公司运营规模排名 (24)图表482017年供水(在建+拟建)/运营规模排名 (24)图表492017年污水(在建+拟建)/运营规模排名 (25)图表50主要水务净资产收益率排名 (25)图表51上市公司供水产能利用率在50%-80%(2017年) (26)图表52供水业务普遍产销差率较大(2017年) (26)图表53主要水务上市公司污水产能利用率变化情况 (26)图表54重点推荐公司估值情况 (27)。

水务行业现状分析一、水务行业基本概述水务行业由原水、输水、净水、供水、售水、排水、污水治理、再生水回收利用和相关管网建设与维护、设备生产等一系列产业节点构成,是支持经济和社会发展、保障居民生产生活的基础性产业,具有公用事业和环境保护的双重性。

伴随着水务改革的推进,水务行业发展主要可以分为三个发展阶段:二、水务行业发展现状分析据国家统计局数据显示,2018年中国供水总量为6015.5亿立方米,同比下降0.46%,我国供水总量保持基本稳定。

在社会发展中水资源占据着十分重要的影响和作用,是群众生产生活中不可忽视的重要组成。

2016年中国水资源总量达到32466.4亿立方米,为近年峰值,2019年,我国水资源总量为28670亿立方米,同比增长4.4%。

近年来,我国水务行业集中度稳步提升,数据显示,2018年水务行业(供水+污水处理)十大影响力企业市场集中度达到38%左右,其中,污水处理领域十大影响力企业市场集中度达到45%左右,北控水务、首创股份、碧水源的污水处理规模已连续多年排名行业前列。

据数据统计,2019年中国新注册水务公司数量为13878家,同比增长162.5%,截至2020年6月,我国新注册水务公司数量达到37600家。

注:统计时间截止2020年6月21日三、水务行业竞争格局分析中国城市水务行业发展起步较早,产业链条长,竞争企业数量多,处于高度分散状态,近几年,供水企业数量保持平稳,污水处理企业数量呈增长态势。

中国供水行业受政府调控影响严重,市场化程度低。

为提高供水企业的经营效率、改善服务质量、缓解政府投资压力,中国政府从2004年起推动供水行业市场化改革,但进程较为缓慢。

四、水务行业发展趋势(一)央企国企跨界进军,水务行业竞争加剧传统水务企业近年来总营收、净利润增速均呈下降趋势,虽然流动性出现回暖趋势,但全行业资产负债率仍在逐年上升。

近年来跨界进军水环境治理行业的中电建、中交建、三峡集团等建筑央企营收、净利润均有稳步增长趋势。