06第六章 开放经济下的宏观经济均衡

- 格式:doc

- 大小:135.50 KB

- 文档页数:4

开放经济的均衡条件是什么?在经济学中,均衡是指资源配置和价格形成达到一种相对稳定的状态。

对于开放经济来说,由于参与者之间的国际经济活动,均衡条件会受到一些特定因素的影响。

本文将探讨开放经济的均衡条件是什么。

1. 外汇市场均衡条件在开放经济中,外汇市场起到重要的作用。

外汇市场均衡条件可通过汇率均衡条件来描述。

汇率是两个国家货币的交换比率,它直接影响了贸易和资本流动。

汇率的决定因素有很多,其中一个是国内和国外利率之间的差异(利差)。

当利差变化时,汇率也会受到影响。

因此,外汇市场均衡条件的一个重要因素是利差的平衡。

2. 资本市场均衡条件在开放经济中,资本市场也是一个重要的组成部分。

资本市场均衡条件可通过国际资本流动平衡条件来描述。

国际资本流动的平衡意味着国内投资与国内储蓄之间的平衡。

当国内投资大于储蓄时,需要通过借入外资来弥补资金的不足。

相反,当国内储蓄大于投资时,国内资金可以流向其他国家。

因此,资本市场的均衡条件取决于国内投资和国内储蓄之间的平衡关系。

3. 货物市场均衡条件在开放经济中,货物市场的均衡条件可通过国际贸易平衡条件来描述。

国际贸易平衡意味着出口与进口之间的平衡。

当国内的出口超过进口时,国家可以获得贸易顺差,反之则为贸易逆差。

贸易逆差或顺差会对国内经济产生影响。

因此,货物市场的均衡条件取决于出口和进口之间的平衡关系。

4. 就业和收入均衡条件在开放经济中,就业和收入的均衡条件也非常重要。

就业和收入的均衡取决于国内经济的总需求和总供给之间的平衡关系。

开放经济中的就业和收入均衡条件还受到国际贸易和资本流动的影响。

如果国内经济过度依赖进口货物而不是本国生产,可能导致就业和收入的不平衡。

5. 宏观经济稳定条件最后,开放经济的均衡条件还包括宏观经济稳定的条件。

宏观经济稳定是指国内经济的稳定增长、低通货膨胀和均衡的财政政策。

开放经济中的国际贸易和资本流动增加了宏观经济稳定的挑战。

例如,国际贸易的波动可能对国内经济产生冲击,而资本流动的突然变化可能导致金融危机。

宏观经济学复习大纲第一章导论考核要求:1.宏观经济学的研究对象和方法(1)了解宏观经济学的定义及研究对象。

(2)了解失业的类型以及失业所带来的危害。

2.宏观经济经济学的基本概念(1)理解国内生产总值与国民生产总值概念与区别。

(2)理解名义价值与实际价值的概念与区别。

(3)注意区分流量与存量的概念。

第二章宏观经济的衡量与均衡考核要求:1.国民收入的衡量(1)学会分析收入和支出的循环流动。

(2)掌握用总支出和总收入衡量国民收入的方法。

2.价格指数和失业率(1)注意区分名义GDP和实际GDP的概念。

(2)掌握GDP消胀指数与消费者价格指数的含义及二者的区别。

3.国民收入的生产、分配和消费(1)掌握公式Y=C+I+G中C、I、G的变化规律。

4.宏观经济均衡(1)识记产品市场的均衡条件。

(2)识记金融市场的均衡条件。

(3)理解财政政策的作用。

第三章经济增长考核要求:1.资本积累(1)掌握经济增长的含义。

(2)理解储蓄率对稳态的影响。

2.资本积累的黄金率(1)了解资本过多或过少时对储蓄的影响。

3.人口增长与技术进步(1)了解人口增长的影响(2)理解技术进步和劳动效率的关系。

4.经济增长理论的深化(1)索洛模型的缺陷。

(2)了解促进经济增长的政策。

第四章失业考核要求:1.失业的类型和自然失业率(1)识记失业的几种类型。

(2)自然失业率的定义。

2.摩擦性失业和结构性失业(1)识记摩擦性失业和结构性失业的概念。

(2)了解职业搜寻理论。

3.实际工资刚性(1)了解效率工资理论。

4.失业的构成和治理政策(1)理解自然失业率的上升及其原因。

(2)掌握主动和被动的失业治理政策。

第五章通货膨胀考核要求:1.货币的概念(1)识记货币的职能及类型。

2.货币数量论(1)掌握货币供给和通货膨胀的关系。

3.通货膨胀与利率(1)注意区分实际利率和名义利率的概念。

(2)掌握利率对通货膨胀的影响。

4.通货膨胀的社会成本(1)了解通货膨胀带来的社会成本。

开放经济环境下的内外均衡目标摘要:本文主要阐述了在开放的经济环境下我国的宏观经济目标——经济增长、充分就业、物价稳定和国际收支平衡,即内部均衡目标和外部均衡目标及内外部均衡目标的演变历程,分析了内部均衡与外部均衡目标的一致性和冲突性,并指出实现内外部均衡的目标主要就是以内部均衡为主,外部均衡为辅,实现开放经济的内部稳定性和合理开放性。

关键词:开放经济内部均衡外部均衡一、内部均衡目标与外部均衡目标在封闭经济条件下,政府的宏观经济调节目标可概括为经济增长、充分就业和物价稳定。

与封闭经济条件下的宏观经济政策不同,开放经济条件下,商品和资本、劳动力等生产要素跨越国界流动,通过商品与要素的跨境流动,一国与国际经济市场就紧紧联系在一起。

开放经济条件下的宏观经济政策需要考虑更多的因素,政策环境与政策目标更为复杂。

这种开放经济,既为宏观政策提供了封闭经济所不具备的许多有利因素,也对宏观政策造成了较大的冲击,而这一矛盾开放经济依靠其自身运作无法得到解决。

因此,在开放经济条件下,政府宏观调控经济的中心任务是在实现经济稳定与发展的同时,确定合理的经济开放状态,并解决二者之间的冲突。

宏观经济政策的主要目标为经济增长、充分就业、物价稳定和国际收支平衡四个方面。

其中经济增长是一个长期目标,且应通过市场机制的自身运作来持续推动,可暂不考虑,因而短期目标只包括充分就业、物价稳定和国际收支平衡三个。

而上述三个目标又可以分为两类:内部均衡目标和外部均衡目标。

内部均衡目标,即内部经济处于充分就业和物价稳定状态;外部均衡目标,即国际收支平衡。

二、内部均衡与外部均衡的关系在开放经济条件下,内部均衡与外部均衡相互影响,当一国采取措施努力实现某一均衡目标时,该措施可能会同时带来另一均衡目标的改善,也可能会同时使得另一均衡目标受到干扰和破坏,前者被称为内外均衡的一致,后者被称为内外均衡的冲突。

1.内部均衡与外部均衡的一致性。

如果一国经济衰退、失业增加,且国际收支顺差,为实现内部均衡,政府采取增加社会总需求的措施进行调控,这会通过边际进口倾向的作用导致进口的相应增加,在出口保持不变时,带来经常账户的减少,从而使原来的国际收支顺差状况得到改变而趋于平衡;同样,如果一国通货膨胀,且国际收支逆差,政府会采取消减社会总需求的措施,这会使进口相应减少,在出口保持不变时,导致经常账户逆差减少,进而改善国际收支逆差的状况,使之趋向平衡。

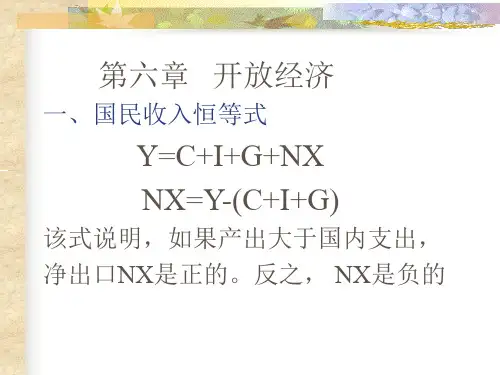

开放经济条件下的国民收入均衡本节将在介绍开放经济中的IS 曲线和BP 曲线基础上,运用IS —LM —BP 模型,分析资本和商品的国际流动时,产品市场均衡、货币市场均衡和国际收支平衡的国民收入决定。

一、 开放经济中资本和商品的国际流动在封闭经济中,一国一年内商品和劳务的总产出恒等于总支出,所生产的产品价值恒等于所获得的收入。

而在开放经济中,一国既能向外国出口商品与劳务,又能从外国进口商品与劳务,同时还可以在国际金融市场上借款和贷款。

这导致了开放经济和封闭经济之间的宏观经济差别,开放经济国家一年内商品和劳务的总产出可以不等于国内支出(即封闭经济的总支出)。

一国可以通过向国外借贷使国内支出大于总产出;也可以使国内支出小于总产出,并把差额贷给外国人。

当国内支出大于总产出,从外国的进口大于向外国的出口,国际贸易赤字时,本国在国际金融市场上借款,国际资本流入;当国内支出小于总产出,向外国的出口大于从外国的进口,国际贸易盈余时,本国在国际金融市场上提供贷款,国际资本流出。

且国际资本净流入(也称为国际净投资)等于贸易余额。

下面对此进行说明。

从支出角度来看,国民收入由消费、投资、政府购买、净出口构成:)(M X G I C Y -+++=其中,Y 表示国民收入,它是总产出的价值。

X-M 表示净出口,它等于出口减进口。

与封闭经济不同的是,C 表示为本国的总消费,它由本国居民对国内商品与劳务的消费和本国居民对国外商品与劳务的消费构成。

I 表示为本国的总投资,它由本国厂商用国内商品与劳务所进行的投资和本国厂商用国外商品与劳务所进行的投资构成。

G 表示为本国政府总购买,它由本国政府对国内商品与劳务的购买和本国政府对国外商品与劳务的购买构成。

C+I+G 表示国内经济部门的支出之和,即国内支出。

上式也可改写成:)()(G I C Y M X ++-=-即,净出口=总产出-国内支出。

这表明在开放经济中,一国国内支出可以不等于本国商品和劳务的总产出。

第七讲开放经济下的宏观经济知识点提示:•净出口与国际资本流动•储蓄与投资-以小型开放经济为例•汇率与贸易余额•蒙代尔-弗莱明模型•浮动汇率下的小型开放经济•固定汇率下的小型开放经济本章的思路与主要内容•开放经济下,一国储蓄不必等于投资,存在产品与资本的国际间流动•一国贸易余额受多因素影响。

世界利率、国内和外国的财政政策变化、汇率变化,都会影响一国贸易余额。

•在开放经济下,宏观经济均衡条件必然包含了开放变量。

以IS-LM 模型为基础,建立开放经济下的宏观经济模型,并以此为基础,分析宏观经济政策效果一产品与资本的国际流动•净出口与国际资本流动•储蓄与投资-以小型开放经济为例•汇率与贸易余额净出口与国际资本流动•二者关系推导•含义:开放经济下,一国经济的净出口必须总是等于其储蓄和投资之间的差额 X Y AEd +=X Y G I C d d d +++=)(G I C f f f X G I C Y ++-+++=IM X G I C Y -+++=)(G I C Y NX ++-=I G C Y NX ---=)(NX I S =-•产品与资本流动关系的几种情形储蓄与投资---以小型开放经济为例•小型开放经济与世界利率开放经济的资本与要素是自由流动的开放经济的小国是世界利率的接受者,即•小型开放经济下的储蓄与投资r r* =NXIS r= -*)(•图示 S,I ISr *r *1r*2r *•影响贸易余额的因素小国财政扩张-政府减税或者增加购买支出使国民储蓄减少NXIS 1S 2 r•影响贸易余额因素小国投资增加 S,Ir ISr *r *1r *2影响贸易余额的因素•大国财政扩张---世界利率上升 ISS-I r r *r *1汇率与贸易余额•名义汇率•实际汇率(TOT)名义汇率•定义名义汇率是两个国家货币交换的比率;或者名义汇率是用一国货币表示的另一个国家货币的价格•标价方法直接标价法-应付标价法,即以本国货币表示的单位外国货币的价格间接标价法-应收标价法,即以外国货币表示的单位本国货币的价格美元标价法-通用方法,即以美元作为基准货币的标价方法实际汇率•定义用一国商品表示的另一国家商品的价格•公式---以美元标价法为例•实际汇率反映了一个国家的贸易条件实际汇率越高,贸易余额(净出口)减少;实际汇率下降,贸易余额(净出口)上升,二者关系如下图:)P P e *⨯=(ε•实际汇率与贸易余额实际汇率NX贸易余额影响实际汇率的因素•国内的财政政策:增加政府购买或减税,会减少国民储蓄,储蓄的减少造成了贸易赤字实际汇率上升•国外的财政政策:如果外国政府增加政府购买或减税,这种变动降低了世界储蓄,使世界利率上升。

第六章 开放经济下的宏观经济政策分析

1.国际收支平衡线——BP 曲线的推导

(1)BP 曲线的推导

一国的国际收支达到平衡,即指该国官方储备差额等于零,也就是指经常项目收支差额与资本项目收支差额之和为零,用公式表示即:BP=(X -M)+(AM -AX)=0 或 M -X=AM -AX ,)其中X 表示出口;M 表示进口;AX 表示金融资产流出(Asset Export);AM 表示金融资产流入(Asset Import);(M -X)为经常项目的逆差;(AM -AX)为资本项目的净流入。

上式表明两值相等时,国际收支达到平衡。

M -X =NM,(净进口).AM-AX=NF(资本的净流入)

由于进口量的大小主要取决于本国实际国民收入的高低,即M 是本国实际国民收入的递增函数,函数表达式可写成:()M M Y +

=;出口X 则主要由外国实际收入决定,与本国收入水平无关,因此,这里出口变量X 可视为不变;资本项目则主要受利率变量i的影响,本国利率水平相对越高,金融资产的流入就越多,而流出则越少,表示成函数形式,即:()AX AX i -= 及()AM AM i +=。

从而我们可以得到经常项目的逆差()NM M Y X +=-,可见NM 是本国国民收入的递增函数;而资本项目的净流入()()NF AM i AX i +-=-是本国利率的增函数。

于是,M -X=AM -AX 式可改写成: ()()()M Y X AM i AX i ++-

-=-

由上式可确定满足国际收支平衡的各种可能的i 与Y 的组合。

我们将满足上式条件的i 与Y 的组合的轨迹称为国际收支平衡线,简称BP 曲线。

BP 曲线的推导过程如图1所示

(图1)

图1(a)中的曲线表示NM 与实际国际国民收入之间的函数关系,因为NM 是实际国民收入的增函数,故曲线斜率为正;图1(c)则是表示金融资本的净流入NF 与本国利率之间的关系,图中的曲线斜率也为正。

图1(b)则显示了

国际收支的均衡条件:M-X=AM-AX , 在45°

线上的所有点均表示国际收支均衡,即BP=0。

这样根据图1(a)、(b)、

(c)即可推导出图1(d)中的国际收支均衡线——BP曲线的形状。

对于BP曲线上任何一点均代表国际收支平衡;而在BP曲线之下或之上的区域内任何一点,与BP曲线上的均衡点相比,则表示国际收支处于逆差或顺差状态。

例如,图中E’点表示,与均衡点E相比,实际国民收入相同,但利率较低,于是金融资产的净流入比E点要少,也就是说,金融资产的净流入小于商品和劳务的净进口,这意味国际收支处于逆差;同样地,E”点与E点相比,利率相同,但国民收入水平较低,于是净进口NM比E点要小,这意味着NM小于NF,即国际收支处于顺差。

在通常情况下,BP曲线向上倾斜, 即斜率为正,利率与实际国民收入同方向变动。

我们接下来分析一下其中的原因。

BP曲线的形状取决于内生变量之间的关系,所以我们对有关的内生变量——利率和实际国民收入进行分析。

如图所示,假设起始的均衡点在E点,这时国际收支是均衡的。

如果国内利率提高,那么利率提高到之后,国际收支如何仍能保持平衡?我们知道利率提高会吸引更多的国外资本流入,从而使国际收支出现盈余。

此时,只有通过增加净进口才能抵消资本净流入的增加,而净进口又取决于实际国民收入,所以只有在实际国民收入也提高的情况下,才能使进口增加,经常项目出现逆差,进而抵销资本项目的盈余,使国际收支重新恢复平衡。

同样,如果利率下降,那么利率下降引起的资本项目逆差必须由实际国民收入的下降而带来的经常项目顺差来抵销,从而保持国际收支平衡。

由此可见,要保持国际收支平衡,利率与国民收入一定要同方向变动,因此BP曲线向上倾斜。

换个角度看,从函数关系上来讲,由于NF是利率i的递增函数,而NM是实际国民收入Y的递增函数,如果要实现国际收支均衡NM=NF,利率i和实际国民收入显然必须`同方向变动,即BP曲线的斜率为正。

但是BP曲线的形状存在两种极端情况。

一种是在没有资本流动的情况下,利率变化对国际收支没有直接影响,也就是说资本流动对利率的弹性为零,这时BP线是一条位于某一收入水平上的垂直于横轴的直线,如下图2a所示;另一种极端则对应于资本完全自由流动的情况,这时资本流动对于利率变动具有完全的弹性,即任何高于国外利率水平的国内利率都会导致巨额资本流入,使国际收支处于顺差;同样,任何低于国外利率水平的国内利率都户导致巨额资本流出,使得国际收支处于逆差。

因此,BP线为一条位于国际均衡利率水平上的水平直线,如图2(b)。

概括而言,BP曲线的斜率应处于0与无穷大之间。

图2

(2)影响BP曲线变动的因素(图3)

上面我们在确定BP曲线的时候,假定国内价格水平不变(这一点与IS、LM曲线的前提条件是一致的)。

另外我们把汇率(e)作为外生变量看待,所以我们在推导BP曲线时并没有将汇率考虑进去。

汇率作为一个重要的参数,对国际收支状况有实质性的影响,汇率的变化会引起BP曲线的移动,因此汇率是影响BP曲线变动的一个基本因素。

图3 图4

在此基础上,凡能影响汇率的因素(如利率、实际国民收入、价格水平等)都会使BP 曲线移动。

以利率变动为例,如图3所示,假定最初外部均衡实现于BP 曲线上的A 点(Y *,i 1),由于外部已经达到均衡状态,所以必然有一均衡汇率e 1与(Y *,i 1),相一致。

假定利率由i 1下降到i 2,而实际国民收入仍为Y *不变,由于利率下降,导致金融资产流出增加,流入减少,资本项目出现逆差,另一方面由于假定Y *

不变,则经常项目余额不变,因此总的国际收支出现逆差,这时外汇市场上表现为对本币供给大于需求,本币将贬值,汇率下跌。

汇率下跌有利于本国出口增长,抑制进口,从而出现经常项目顺差,直到汇率下跌使经常项目顺差与资本项目逆差完全相抵时,国际

收支重新实现均衡,这时新的均衡汇率e 2出现。

与已降低的利率i 2和Y *的组合点B 相比,这时BP 1曲线移到BP 2。

如果利率上升,将出现完全相反的情况。

2.IS-LM-BP 模型(如图4)

IS-LM 模型我们已经在宏观经济学中学过,这里不再重复其推导过程。

现在,我们将刚刚熟悉的BP 曲线引入到IS-LM 模型中,即在描述产品市场与货币市场同时均衡的IS-LM 模型中加入国际收支均衡曲线,从而形成一个开放的宏观经济模型。

开放经济均衡要求三个市场——商品市场、货币市场和国际收支同时达到均衡。

如图4所示, 当IS 曲线、LM 曲线和BP 曲线恰好交于E 点的时候,便会有唯一的一组利率i *、实际国民收入Y *和汇率e *

,使得产品市场均衡、 货币市场均衡以及国际收支均衡这三种均衡同时实现。

三条曲线的共同交点是此i-Y 平面上的唯一三重均衡点。

而i-Y 平面的其他任何点都是非三重均衡点。

例如,如果BP 曲线位于IS 与LM 的交点E 之左方,如BP '所示,由于表示i *与Y*的组合点E 位于BP '右边,根据我们上面对BP 曲线的讨论,我们知道在产品市场与货币市场共同达到均衡时存在着国际收支逆差;如果BP 曲线低于点E ,如BP ”所示,则意味着产品市场与货币市场同时达均衡时存在着国际收支顺差。

3.资本完全流动下宏观经济政策的有效性

国际资本由于受到种种限制,跨国间的资本流动是不完全的。

但是随着各国开放程度的提高和跨国公司的迅速增长,国际资本流动趋势不断增强。

下面我们分析在资本完全流动情况下,一国宏观经济政策的有效性。

这种有效性与封闭情况下是不同的。

1)国定汇率制下:

①货币政策(图5)

图5 图6

假设本国货币供给量增加,LM曲线右移,利率降低,这样本国利率低于外国利率,则本国资本流向外国,反映在外汇市场上,就是有较多的本币换成外汇,从而本币供大于求,外汇需求大于供给,本币相对于外币存在贬值压力,中央银行为了维持固定汇率,要在外汇市场上干预本币和外汇的供求状况,要吸收本币,卖出外币。

从而使得本币减少,LM曲线又向左移动,重新回到原来的位置。

货币政策无效。

②财政政策:财政政策有效。

(如图6)

2)浮动汇率

①货币政策(完全有效)(图7)

图7 图8

②财政政策(完全无效)(图8)。